Crise des gilts de 2022 : un régime inflationniste, une fracture régionale

Comment, en 2022, les États-Unis s’installent en régime inflationniste et le resserrement mondial fracture un levier caché du marché obligataire britannique : lecture de la crise à travers les indicateurs Eco3min.

En 2021-2022, l’économie américaine entre dans un régime inflationniste mesurable, et la Réserve fédérale enclenche le resserrement le plus rapide depuis le début des années 1980. Ce repricing de la duration se propage aux marchés obligataires mondiaux. Au Royaume-Uni, il met sous tension une structure de couverture du passif des fonds de pension (le LDI) qu’un mini-budget non financé fait basculer en spirale de ventes forcées. La Banque d’Angleterre achète des gilts longs pour briser la boucle, alors même qu’elle resserre par ailleurs.

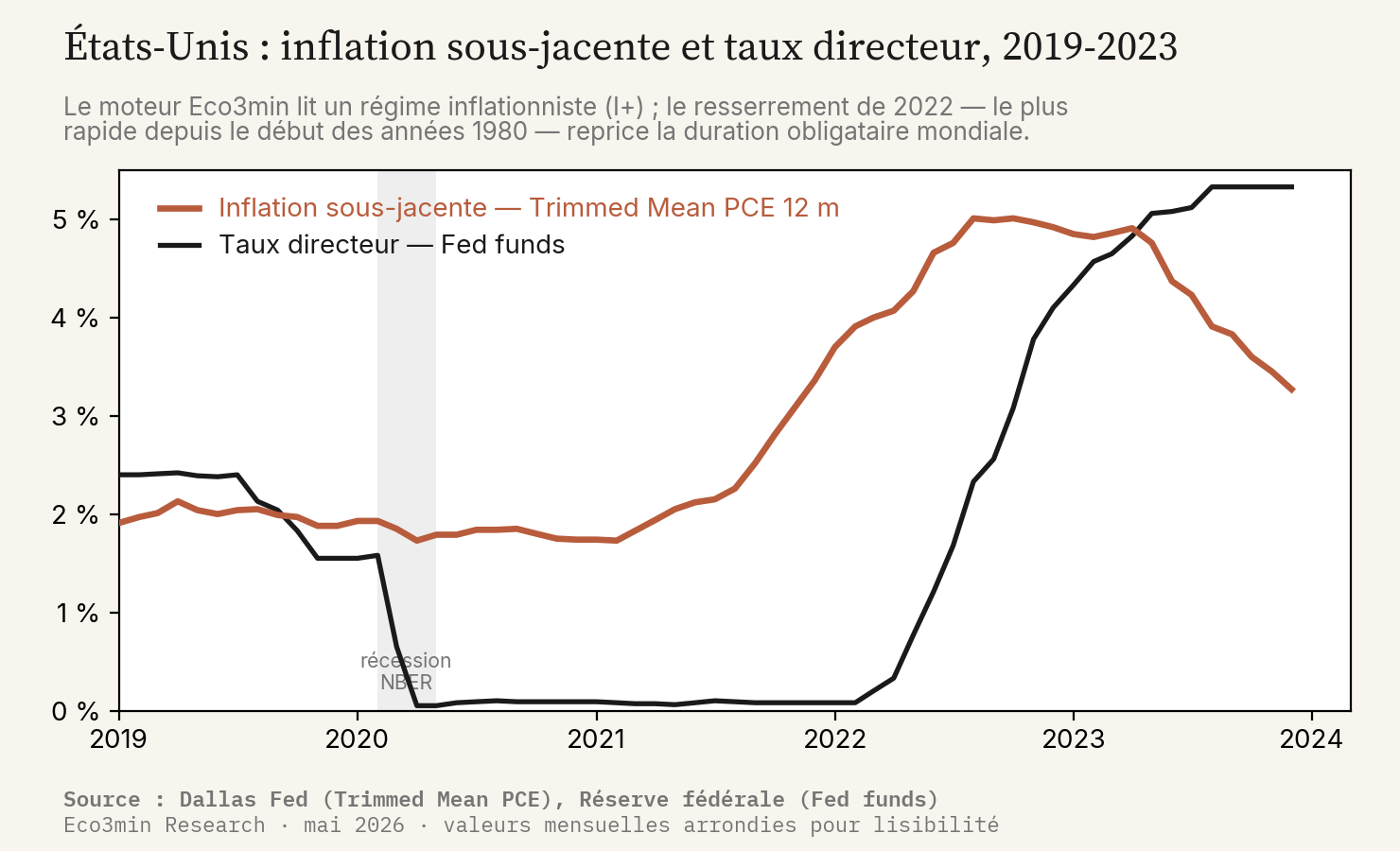

En 2022, le moteur Eco3min situe les États-Unis en régime inflationniste (croissance neutre, inflation sous-jacente élevée : G= I+). Le resserrement mondial le plus rapide depuis le début des années 1980 fracture un levier caché du marché des gilts : la Banque d’Angleterre intervient pour briser la spirale.

Chronologie de la bascule

La fracture britannique tient en une vingtaine de jours, mais elle s’inscrit dans un mouvement de resserrement commencé six mois plus tôt.

- 16 mars 2022 — la Réserve fédérale relève ses taux pour la première fois depuis 2018, ouvrant le resserrement le plus rapide depuis le début des années 1980.

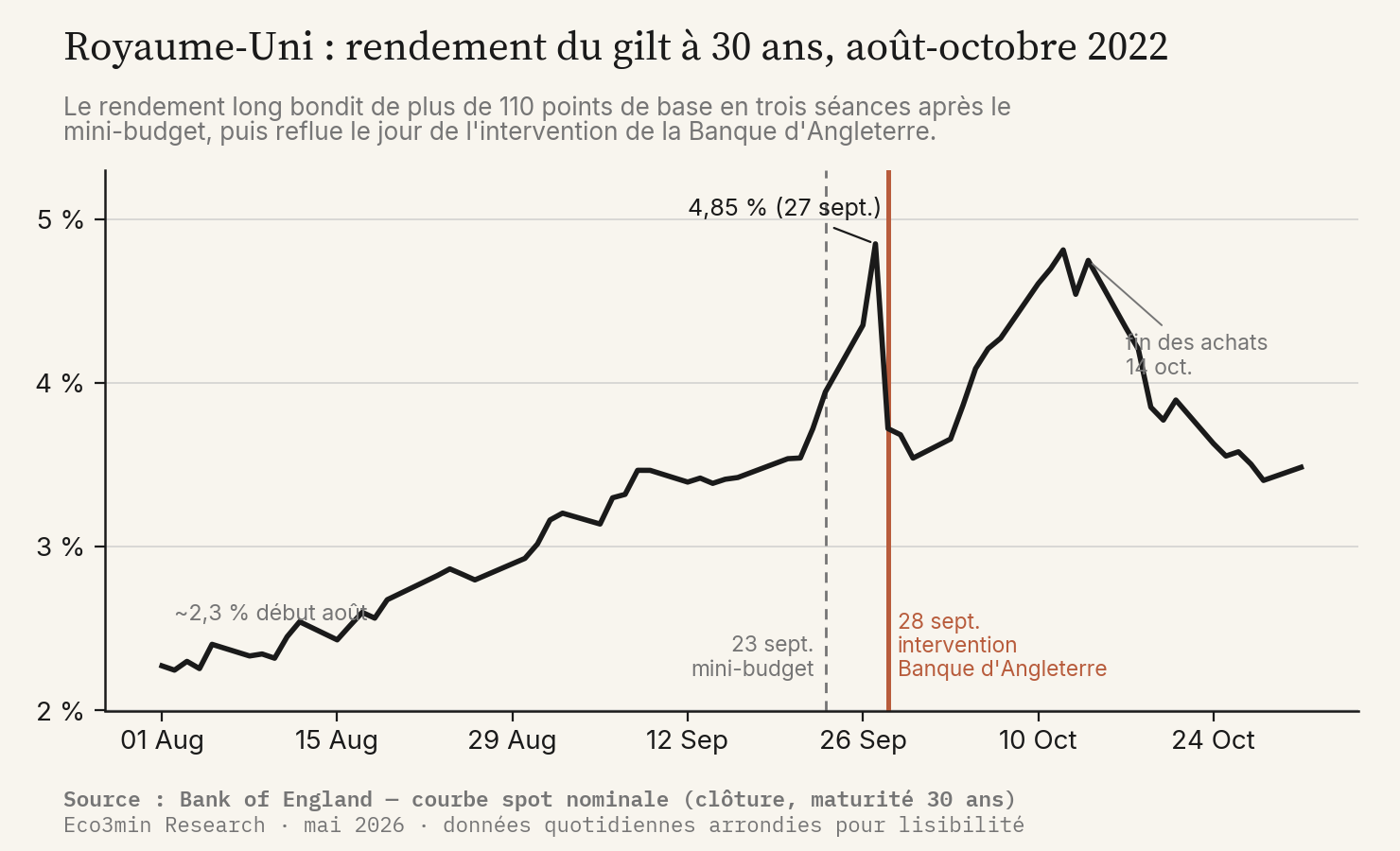

- 23 septembre 2022 — le « mini-budget » britannique annonce des baisses d’impôts non financées de l’ordre de 45 milliards de livres.

- 26 septembre 2022 — la livre tombe à 1,07 dollar en clôture, son plus bas niveau de clôture jamais enregistré, après un creux intrajournalier record.

- 27 septembre 2022 — le rendement du gilt à 30 ans culmine à 4,85 % en clôture (courbe spot, Bank of England).

- 28 septembre 2022 — la Banque d’Angleterre annonce des achats temporaires de gilts longs, jusqu’à 65 milliards de livres, au titre de la stabilité financière.

- 14 octobre 2022 — fin du programme d’achats ; le 17 octobre, le nouveau chancelier annule l’essentiel du mini-budget.

Les indicateurs avant la crise

Au printemps 2022, les entrées du moteur Eco3min dessinent un régime sans ambiguïté : inflation sous-jacente installée, croissance proche de la tendance, conditions financières encore loin du stress. Le levier qui rompra en septembre est, lui, déjà sous tension : le rendement long britannique a plus que doublé avant le moindre choc budgétaire.

Le Trimmed Mean PCE (12 mois, Dallas Fed) dépasse 2,75 % et continue de monter au premier semestre 2022 : l’axe inflation du moteur est en I+.

Trimmed Mean PCELe CFNAI-MA3 (Chicago Fed) évolue autour de −0,22 : une croissance légèrement sous tendance, jamais en territoire de contraction. L’axe croissance reste neutre (G=).

CFNAI-MA3Le taux des fonds fédéraux décolle de près de 0 % en mars 2022 et gagne environ 4 points sur l’année : le rythme de resserrement le plus rapide depuis le début des années 1980.

Taux des fonds fédérauxLe rendement du gilt à 30 ans passe de l’ordre de 1,2 % début janvier 2022 à 3,7 % à la veille du mini-budget (Bank of England). La duration longue est déjà lourdement repricée.

Gilt 30 ans (à confirmer)Le signal dominant n’est pas un indicateur de stress qui s’allume, mais un coût du capital qui se redresse partout à la fois. Le moteur lit une inflation sous-jacente élevée aux États-Unis ; la réponse de politique monétaire qui en découle relève le rendement exigé sur la duration longue, et cette repricing ne s’arrête pas aux frontières américaines. Le gilt britannique l’absorbe avant la crise — un signal faible que les marchés interprètent alors comme une simple normalisation, et non comme la mise sous contrainte d’une structure de levier.

Une nuance de lecture mérite d’être posée. L’axe inflation du moteur suit l’inflation sous-jacente, le Trimmed Mean PCE, et non l’inflation totale, plus volatile. En 2022, les deux pointent dans le même sens, mais c’est la persistance de la composante sous-jacente, et non le seul choc énergétique, qui fixe l’état en I+. Le resserrement qui en découle ne réagit donc pas à un pic transitoire : il vise une inflation installée, ce qui en explique l’ampleur et la durée, et, par ricochet, la pression continue sur la duration longue tout au long de l’année.

La bascule de régime

Le terme de « bascule » demande ici une précision. Le régime américain ne change pas pendant la crise des gilts : il est déjà inflationniste avant septembre 2022. La transition mesurée par le moteur est antérieure — c’est l’entrée en régime inflationniste de 2021-2022. Ce que la fracture britannique révèle, c’est le canal par lequel ce régime, et le resserrement qu’il appelle, produisent une rupture régionale de levier.

Sur 2022, le classifier Eco3min sort l’état Pression inflationniste (G= I+) : croissance neutre (CFNAI-MA3 autour de −0,22, jamais en territoire de contraction), inflation sous-jacente élevée (Trimmed Mean PCE au-dessus de 2,75 %). Cette lecture est littérale : elle découle des entrées américaines du moteur (croissance, inflation, conditions financières) dans la fenêtre où il a été backtesté (2003 et après).

L’overlay, lui, reste neutre. Les conditions financières mesurées par le NFCI de la Chicago Fed ne passent pas en territoire restrictif, et aucun des trois signaux du régime de manque de dollars (dollar large, conditions financières, écarts de crédit à haut rendement) ne s’aligne durablement. Le dollar fort de 2022 procède d’un différentiel de taux, non d’un assèchement du financement en dollars — à la différence de 1997, 1998 ou 2008. La crise des gilts n’active pas le canal Dollar Shortage : elle reste contenue dans la sphère du gilt et de la livre.

Le régime britannique, en revanche, n’est pas une sortie du moteur. L’inflation britannique culmine à 11,1 % en octobre 2022 (ONS) : c’est une couleur de contexte, pas un état calculé. Le classifier lit des entrées américaines et globales, pas l’indice des prix britannique — et la pastille « mesuré » de cette page porte sur le régime américain, jamais sur le régime du Royaume-Uni.

La chaîne de transmission est alors mécanique. Les fonds de pension à prestations définies britanniques couvrent leur passif de long terme par des stratégies dites LDI, adossées à des positions sur gilts financées par effet de levier. La hausse des rendements longs déprécie ces gilts servant de collatéral, déclenche des appels de marge, et contraint les fonds à vendre des gilts pour y répondre. Ces ventes poussent les rendements plus haut, amplifiant les appels de marge suivants : la boucle s’auto-entretient. Le mini-budget du 23 septembre, en ajoutant un choc de crédibilité budgétaire à une duration déjà tendue, fait passer cette spirale d’un risque théorique à une dislocation en quelques séances.

La destination cyclique de cette crise est ainsi le méta-régime inflationniste de l’Atlas Eco3min (le régime inflationniste). La présente page décrit la séquence de la bascule régionale ; la page Atlas décrit l’état de destination.

La réaction des banques centrales

La crise des gilts place la Banque d’Angleterre dans une position rare : intervenir à l’achat sur le marché obligataire au moment précis où elle resserre sa politique. Le 28 septembre, elle annonce des achats temporaires de gilts longs, plafonnés à 65 milliards de livres et calibrés jusqu’à 5 milliards par séance, sur treize jours ouvrés du 28 septembre au 14 octobre. Les achats effectifs sont restés bien en deçà du plafond — de l’ordre de 19 milliards de livres selon la Banque d’Angleterre. L’objectif affiché n’est pas de plafonner les rendements, mais de rétablir le fonctionnement du marché et de rompre la spirale de ventes forcées.

La séquence des rendements éclaire la portée, et la limite, de cette intervention. Le gilt à 30 ans reflue d’environ 113 points de base le jour de l’annonce, de 4,85 % le 27 septembre à 3,72 % le 28. Mais il remonte ensuite vers 4,75 % à l’échéance du programme, le 14 octobre. La détente durable ne vient qu’après le rétropédalage budgétaire du 17 octobre. L’opération a donc arrêté la mécanique de liquidité (les ventes forcées) sans contrôler le niveau des taux, qui restait commandé par la crédibilité de la trajectoire budgétaire et par le resserrement monétaire d’ensemble. La distinction entre stabilité financière et orientation monétaire, que la banque centrale tenait à maintenir, se lit directement dans la courbe.

En arrière-plan, la Réserve fédérale poursuit son resserrement sans inflexion : le canal qui a repricé la duration longue mondiale, et préparé le terrain de la fracture britannique, ne se referme pas. La Banque d’Angleterre, elle, reprend son propre resserrement une fois la dislocation contenue.

La Banque centrale européenne suit une trajectoire parallèle (fin des achats nets d’actifs et premières hausses de taux à l’été 2022) sans que la dislocation britannique ne se mue en tension de financement de la zone euro. Le périmètre de l’intervention en dit long : une banque centrale a acheté les obligations de son propre souverain pour rétablir un marché, là où les crises de manque de dollars appellent, elles, une coordination internationale et la réouverture de lignes de swap. Rien de tel en 2022, ce qui confirme, côté banques centrales, le caractère régional de l’épisode.

Actifs et marchés

Le choc se concentre sur deux actifs britanniques : le gilt long et la livre. Le gilt à 30 ans, parti d’environ 2,3 % début août, bondit de plus de 110 points de base en trois séances après le mini-budget pour culminer à 4,85 % le 27 septembre. La livre, déjà affaiblie par l’écart de taux avec les États-Unis, tombe à 1,07 dollar en clôture le 26 septembre — un plus bas de clôture historique. Le reflux du gilt le jour de l’intervention, aussi brutal que la hausse qui l’a précédé, mesure l’ampleur de la composante « ventes forcées » dans la dislocation.

Le contraste avec la violence du choc obligataire tient à ce qui ne s’est pas propagé. Les actions et le crédit hors Royaume-Uni n’ont pas rompu ; la volatilité est restée concentrée sur les gilts longs et sur la livre. Surtout, le canal de financement en dollars, celui qui avait transformé 1997, 1998 et 2008 en crises globales, ne s’est pas activé : les lignes de swap de la Réserve fédérale n’ont pas été tirées dans des volumes de crise, et les écarts de financement en devises sont restés à l’écart des sommets de stress. C’est précisément cette absence qui justifie, côté moteur Eco3min, un overlay resté neutre malgré l’intensité de l’épisode britannique. La dislocation a été aiguë, mais étroite.

Les trajectoires et niveaux décrits ici sont rétrospectifs, à but d’analyse historique. Ils ne constituent ni une projection, ni une recommandation d’investissement, et les performances passées ne préjugent pas des performances futures.

Ce qui était différent cette fois

Le voisinage inflationniste du Crisis Hub est mince : hormis le choc pétrolier de 1973, structurellement éloigné, aucune autre crise du hub ne partage la destination de méta-régime de 2022. Le comparable le plus éclairant est donc extérieur au Crisis Hub : le krach obligataire de 1994, dit « Great Bond Massacre », retenu pour la similarité de mécanisme (un resserrement rapide de banque centrale détone un levier de taux dissimulé), et non pour une identité de régime au sens d’Eco3min.

Comme en 1994, le point de départ est un resserrement monétaire vif qui reprice la partie longue de la courbe et fait éclater des structures à effet de levier sensibles aux taux. En 1994, la Réserve fédérale relève son taux directeur d’environ 3 % à 5,5 % sur l’année, le rendement du Trésor à 30 ans passe de 6,25 % fin 1993 à un pic de 8,08 % en novembre 1994, et plusieurs positions à levier sautent — la faillite du comté d’Orange en décembre 1994, pour une perte de l’ordre de 1,7 milliard de dollars, en reste l’illustration. La filiation avec 2022 est directe.

Trois facteurs structurels distinguent pourtant la crise des gilts de 1994.

- Le contexte d’inflation. 1994 est un resserrement préventif dans une inflation modérée, de l’ordre de 3 %. 2022 est un régime inflationniste mesuré, avec une inflation britannique à 11 % : le resserrement répond à une inflation installée, non anticipée. La marge de manœuvre des banques centrales pour temporiser n’est pas la même.

- La nature du levier. En 1994, le levier est dispersé — collectivités locales, fonds spéculatifs, positions sur dérivés. En 2022, il est concentré et adossé au passif retraite, via le LDI, et son collatéral est le gilt souverain lui-même : les ventes forcées frappent directement l’actif dont la chute déclenche les appels de marge, d’où le caractère auto-renforçant de la spirale.

- La réponse de banque centrale. En 1994, la Réserve fédérale laisse le marché s’ajuster sans intervention de stabilité financière. En 2022, la Banque d’Angleterre achète des gilts au titre de la stabilité financière tout en resserrant — une tension entre deux mandats que 1994 n’a pas connue.

Ce qui a invalidé l’analogie est mesurable. En 1994, le choc s’est diffusé en pertes étalées, sans rupture du fonctionnement de marché. En 2022, la mécanique LDI a menacé l’arrêt du marché des gilts en quelques jours et contraint une banque centrale en plein resserrement à acheter des obligations — l’inverse de son orientation. Le levier concentré sur le collatéral souverain a transformé un repricing de duration en quasi-rupture de liquidité, là où 1994 était resté un ajustement de prix.

Une qualification s’impose pour ne pas surinterpréter. La comparaison porte sur le mécanisme de transmission, pas sur le statut de régime : 1994 n’est pas classée par le moteur Eco3min et n’est pas couverte par le Crisis Hub. Elle sert de repère structurel, à confronter aux sources primaires de l’époque.

Le moteur Eco3min lit un régime inflationniste américain en 2022 ; la crise des gilts reste une fracture régionale de levier, hors de sa mesure.

Où mène cette crise

La crise des gilts s’inscrit dans un régime inflationniste mesuré côté américain, sans overlay de manque de dollars. La page Atlas en décrit l’état stable ; la présente page ajoute la séquence par laquelle le resserrement né de ce régime a fracturé un levier régional.

Sur 2022, les États-Unis sont mesurés en régime inflationniste (G= I+) : croissance neutre, inflation sous-jacente élevée. L’inflation britannique à 11 % reste une couleur de contexte, pas une sortie du moteur.

Atlas — régime inflationnisteSources

- Bank of England — courbes de rendement des gilts (données quotidiennes), communiqués et opérations de stabilité financière, septembre-octobre 2022.

- Réserve fédérale (taux des fonds fédéraux) ; Dallas Fed (Trimmed Mean PCE) ; Chicago Fed (NFCI).

- Office for National Statistics (ONS) — indice des prix à la consommation britannique, octobre 2022.

- Données Eco3min : Trimmed Mean PCE, CFNAI-MA3, NFCI, taux des fonds fédéraux, rendement du gilt à 30 ans, taux de change livre/dollar.

Mis à jour le 31 mai 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.