Observatoire macro — Études de conjoncture Eco3min

Observatoire macro

Études macro-financières de conjoncture. Chaque étude prend un événement de marché ou de politique économique récent et le replace dans son contexte historique long — sources primaires, écrites pour analystes et journalistes. Une nouvelle étude par semaine.

Toutes les études référencées ici restent librement accessibles, avec les jeux de données téléchargeables et la méthodologie reproductible. Pour les cadres de référence permanents (courbe des taux, taux réels, inflation, liquidité), voir le hub principal. Pour la lecture mensuelle du régime macro en cours, consulter le baromètre macro Eco3min.

Dernières études

Les plus récentes en premier. Chaque étude couvre un sujet en profondeur : données, cadre structurel, contre-arguments et jeu de données téléchargeable.

12 études · Mise à jour chaque mardi

GRAPHIQUE DE LA SEMAINE · 28 JUILLET 2026

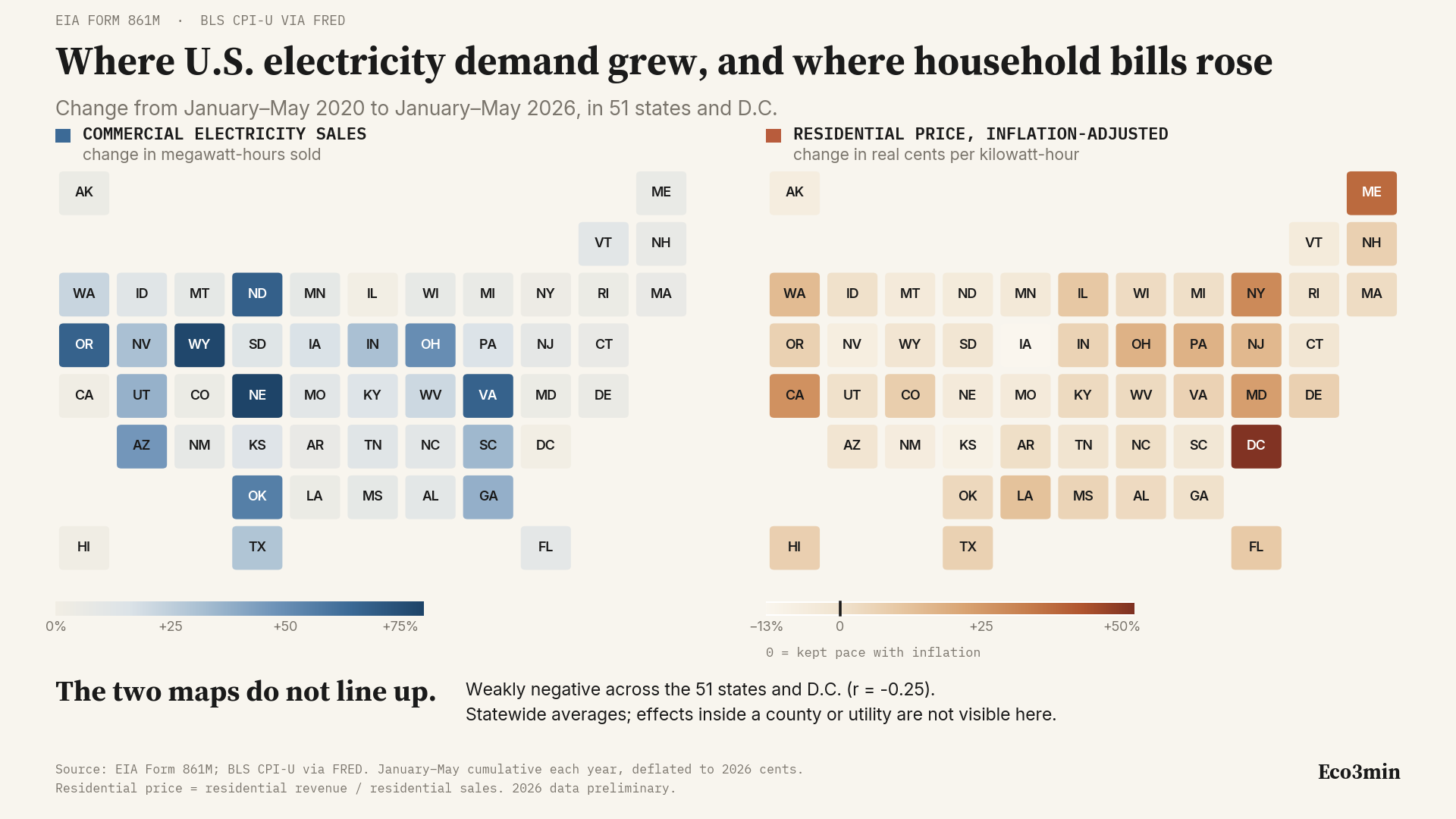

Où la demande d’électricité a augmenté aux États-Unis, et où les factures des ménages ont monté

Le prix résidentiel de l’électricité américaine a monté de 39,6 % depuis 2020 en dollars courants et de 8,9 % après inflation. Sur les 51 juridictions, les endroits où la demande commerciale a le plus progressé ne sont pas ceux où les prix des ménages ont le plus monté.

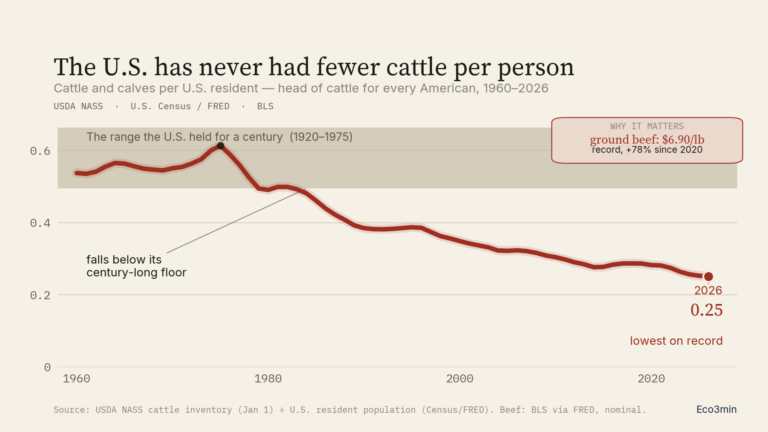

Le cheptel bovin américain au plus bas depuis 75 ans — le moins de bovins par habitant jamais enregistré (1920–2026)

Le cheptel bovin américain est tombé à 86,2 millions de têtes au 1ᵉʳ janvier 2026 — le plus bas depuis 1951, quand le pays comptait environ 190 millions d’habitants de moins. Rapporté à la population, cela fait environ 0,25 tête par habitant, un animal pour quatre Américains, le plus bas enregistré et en recul depuis ~0,61 au pic de 1975 (132 millions). Sur la même période, le bœuf haché de détail a atteint un record de 6,90 $/lb en dollars courants, environ 78 % au-dessus de son niveau de janvier 2020. L’étude replace l’inventaire 2026 dans son contexte historique long, le suit par habitant, documente le mouvement parallèle des prix du bœuf, et expose les lectures cyclique et structurelle concurrentes sans trancher.

Sources : USDA NASS · US Census/FRED · BLS · Téléchargement CSV gratuit

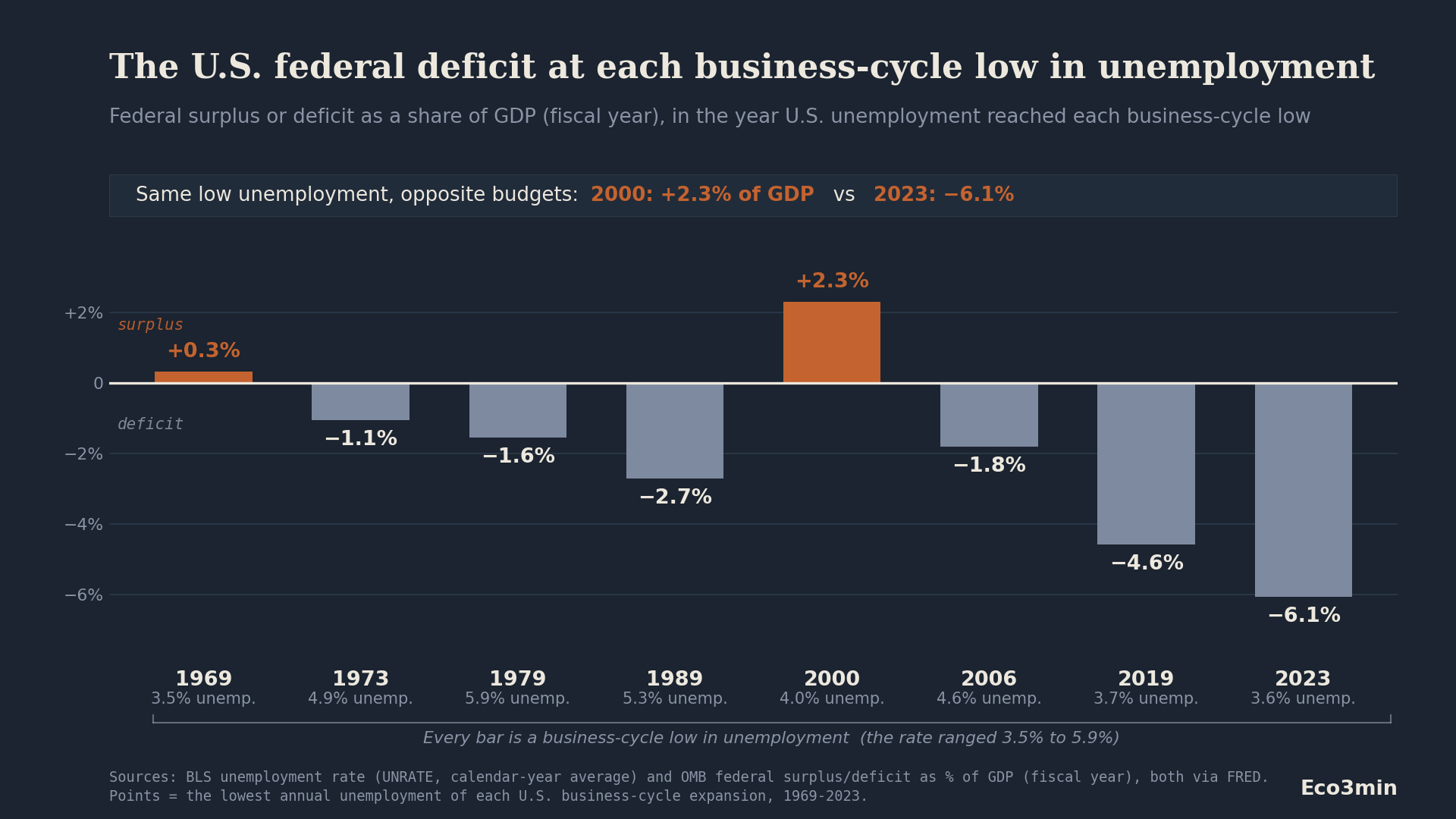

Le déficit fédéral américain à chaque creux de chômage du cycle

En 1969 et 2000, les États-Unis étaient en excédent au plein-emploi ; en 2023, à chômage aussi bas, un déficit proche de 6% du PIB.

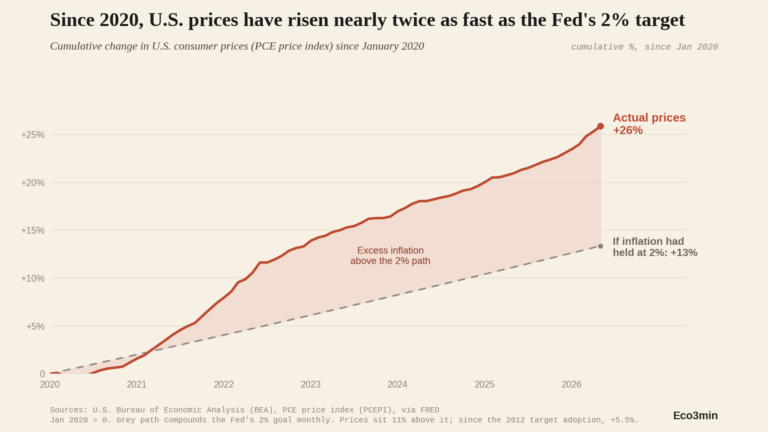

Prix à la consommation américains face à la cible de 2 % de la Fed, depuis 2020

En 2024 et 2025, l’inflation globale américaine est revenue vers l’objectif de 2 % de la Fed, un constat sur le rythme des prix. Cette étude sépare le rythme du niveau. À partir de l’indice des prix PCE, la mesure que cible la Fed, elle suit le niveau cumulé des prix à la consommation face à la trajectoire qu’aurait produite un rythme stable de 2 % depuis janvier 2020. En mai 2026, le niveau dépasse cette trajectoire d’environ 11 % : les prix ont grimpé de 25,9 % contre les 13,4 % qu’implique un sentier à 2 %. L’écart n’est pas un artefact de base : il tient depuis 2012 (+5,5 %), 2015 (+8,7 %) et 2018 (+10,2 %), et le PCE sous-jacent montre la même chose (+24,5 %, 9,8 % au-dessus). L’inflation globale dépasse 2 % depuis 63 mois consécutifs.

Sources : indice des prix PCE de la BEA (PCEPI), via FRED · Niveau cumulé vs sentier continu à 2 % · Téléchargement CSV gratuit

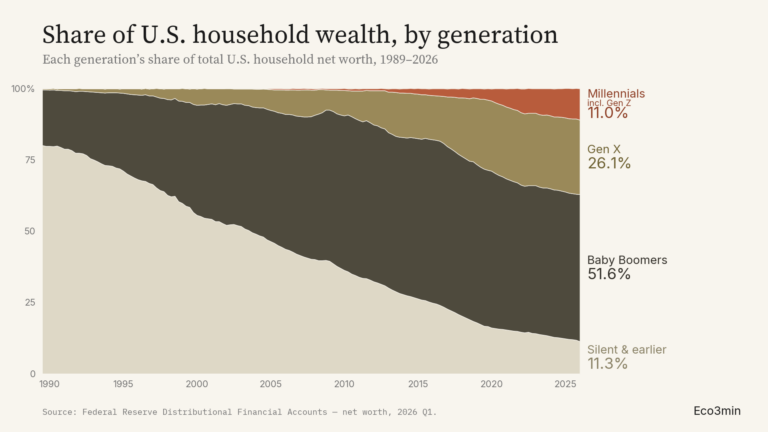

Patrimoine des ménages américains par génération, 1989–2026 : les boomers détiennent 51,6 %, les moins de 40 ans 6,6 %

Les données de la Réserve fédérale montrent un patrimoine des ménages américains fortement concentré sur les cohortes plus âgées : les baby-boomers détenaient 51,6 % du patrimoine net total au T1 2026, la génération X 26,1 %, la génération silencieuse et antérieures 11,3 %, et les Millennials — la catégorie ouverte de la Fed, qui inclut la Gen Z — 11,0 %. Lue par tranche d'âge fixe plutôt que par cohorte de naissance, la part des ménages de moins de 40 ans s'établissait à 6,6 % du patrimoine national, contre 12,0 % en 1989. Les chiffres par cohorte relèvent en partie du cycle de vie ; le chiffre à âge constant non, puisque la tranche est maintenue fixe. Série trimestrielle complète, vue par tranche d'âge, niveaux en dollars, deux lectures (cycle de vie vs structurel) et contre-arguments.

Sources : Distributional Financial Accounts de la Réserve fédérale (patrimoine net) · 147 observations trimestrielles 1989–2026 · Graphique interactif & Téléchargement CSV gratuit

Âge au premier mariage aux États-Unis, 1890–2025 : le creux, c’est les années 1950, pas aujourd’hui

L’âge médian au premier mariage aux États-Unis a atteint 30,8 ans pour les hommes en 2025, un record dans une série qui débute en 1890 ; les femmes étaient à 28,4 ans, juste sous leur pic de 28,6 (2021–2024). Le trait marquant du relevé est sa forme en U : l’âge était plus élevé dans les années 1890 (hommes 26,1, femmes 22,0), est tombé à un minimum absolu au milieu des années 1950 (hommes 22,5, femmes 20,1), et remonte depuis. La décennie d’après-guerre du « mariage jeune », non le présent, est l’exception historique — les Américains se mariaient même plus tard dans les années 1890 que dans les années 1950. L’écart hommes-femmes s’est réduit de 4,1 ans en 1890 à 2,4 en 2025. Un décalage comparable apparaît pour l’âge moyen au premier enfant (21,4 ans en 1970 à 27,5 en 2023). Série complète, deux lectures (économique vs culturelle) et contre-arguments.

Sources : U.S. Census Bureau, Table MS-2 (âge médian au premier mariage, par sexe) · 85 observations 1890–2025 (décennal jusqu’à 1940, annuel à partir de 1947) · CDC/NCHS (âge moyen au premier enfant) · Téléchargement CSV gratuit

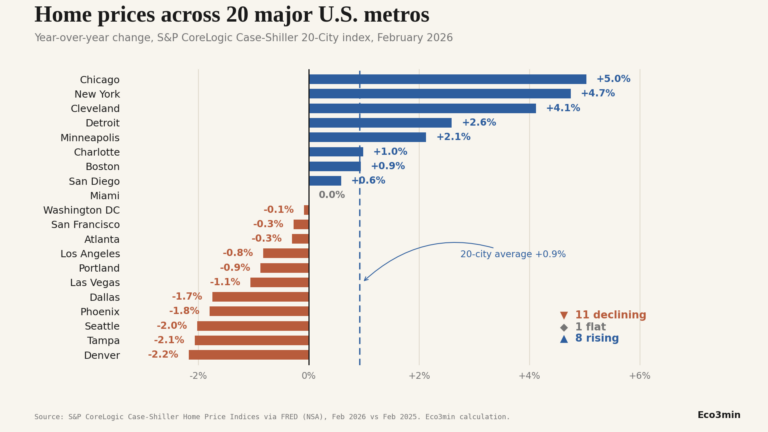

Prix immobiliers dans les métropoles US : 11 des 20 plus grandes villes désormais moins chères qu’il y a un an

Les données de l’indice S&P CoreLogic Case-Shiller à fin février 2026 révèlent un paysage contrasté dans les 20 plus grandes zones métropolitaines américaines. Alors que la moyenne composite des 20 villes s’établit à +0,92 % sur un an, 11 métropoles individuelles sont désormais moins chères qu’il y a un an, avec en tête Denver (−2,18 %) et Tampa (−2,07 %). À l’inverse, les métropoles du Midwest et du Nord-Est comme Chicago (+5,03 %) et New York (+4,75 %) continuent de s’apprécier. Malgré cette divergence récente sur 1 an, la vue cumulée sur 5 ans montre que chaque métropole suivie reste nettement au-dessus de son niveau de 2021, avec des gains cumulés allant de 19,4 % (San Francisco) à 59,8 % (Miami).

Sources : Indice S&P CoreLogic Case-Shiller via FRED (NSA) · 20 métropoles · Graphique interactif & Téléchargement CSV gratuit

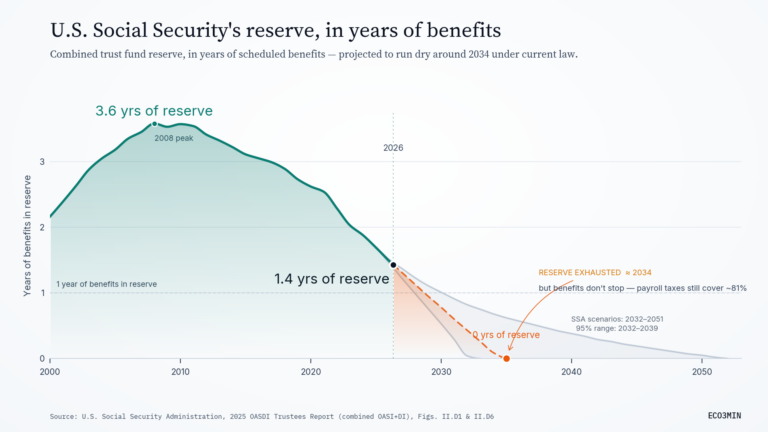

Retraite américaine (Social Security), 1990–2034 : prestations pleines jusqu’en 2034, puis 81 %

D’après les projections du rapport 2025 des Trustees, le fonds de réserve combiné de la Social Security américaine peut verser l’intégralité des prestations prévues jusqu’en 2034. Au-delà, les cotisations sur salaires continuent de couvrir 81 % des prestations à législation inchangée — un déficit de 19 %, pas zéro. La réserve, qui culminait à 3,6 années de prestations en 2008, en représente environ 1,4 en mai 2026 et décline selon les trois scénarios officiels (épuisement entre 2032 et 2051, estimation centrale 2034 ; le modèle stochastique place 95 % des cas entre 2032 et 2039). Le fonds retraite seul (OASI) atteint l’épuisement un an plus tôt, en 2033, à 77 % de prestations versables. Documentation complète de la trajectoire de réserve, de la distinction « la réserve s’épuise, pas les prestations », du déficit actuariel sur 75 ans (3,82 % de la masse salariale soumise à cotisation) et des contre-arguments.

Sources : Social Security Administration, rapport 2025 des Trustees OASDI (OASI+DI combinés) · figures II.D1, II.D6 & II.D8 · Congressional Research Service · 99 observations 1990–2099 · Téléchargement CSV gratuit

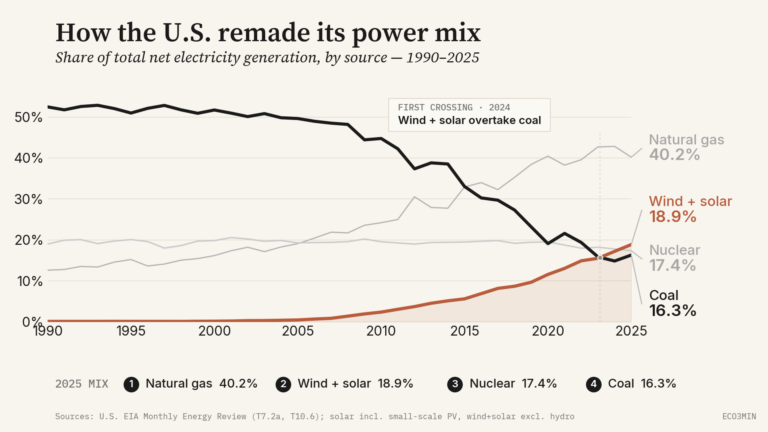

Éolien et solaire vs charbon, 1990–2025 : le croisement de 2024 dans le mix électrique américain

En 2024, l’éolien et le solaire réunis ont fourni 17,2 % de la production électrique nette américaine contre 14,8 % pour le charbon — la première année calendaire complète enregistrée où les renouvelables dépassent le charbon. Le croisement s’est maintenu en 2025 en données préliminaires (18,9 % contre 16,3 %), l’éolien+solaire passant aussi devant le nucléaire à la deuxième place, derrière le gaz naturel (40,2 %). Le jalon traduit un déplacement du mix de production, pas un changement de la source qui le domine : sur 1990–2025, le gaz naturel a absorbé bien davantage de la part perdue par le charbon (+28 points) que l’éolien et le solaire (+19 points), et la part du charbon est même remontée en 2025 sous l’effet d’un raffermissement du prix du gaz et d’une demande en hausse — le croisement a tenu parce que les renouvelables ont progressé plus vite, non parce que le charbon a continué de reculer. Documentation du croisement, trajectoire complète sur 35 ans, distinction part/volume, et contre-arguments.

Sources : U.S. Energy Information Administration, Monthly Energy Review (tables 7.2a & 10.6) · parts de production nette, tous secteurs, 1990–2025 · solaire à petite échelle inclus · Téléchargement CSV gratuit

Pouvoir d’achat US 1985 vs 2025 : ce qu’une heure de travail médian achetait

Entre 1985 et 2025, le salaire horaire moyen américain est passé de 8,73 $ à 31,34 $ — un multiplicateur nominal de 3,59. Six articles du quotidien suivent cette progression salariale de manière nettement différenciée. Une maison individuelle médiane, une année de frais de scolarité dans une université publique (étudiant résident de l’État) et un mois de loyer requièrent désormais davantage d’heures de travail médian à acheter. Un gallon d’essence, un Big Mac et un téléviseur familial milieu de gamme en requièrent moins. Le Big Mac, ayant suivi les salaires presque exactement depuis le lancement de l’indice en 1986, occupe le pivot structurel de cette dichotomie. Une année de scolarité publique coûte aujourd’hui le temps-salaire de près de 40 téléviseurs milieu de gamme ; en 1985, elle coûtait le temps-salaire de seulement 3,3. Documentation complète par poste, avec sources primaires, méthodologie, prise en compte des ajustements hédoniques et contre-arguments.

Sources : BLS AHE production & nonsupervisory (FRED AHETPI) · US Census & HUD (prix maisons existantes, loyer résidence principale) · NCES + College Board (frais de scolarité 4 ans, université publique in-state) · BLS APU000074714 (essence) · The Economist Big Mac Index · Statistical Abstract of the United States + commerces 2025 (TV) · Téléchargement CSV gratuit

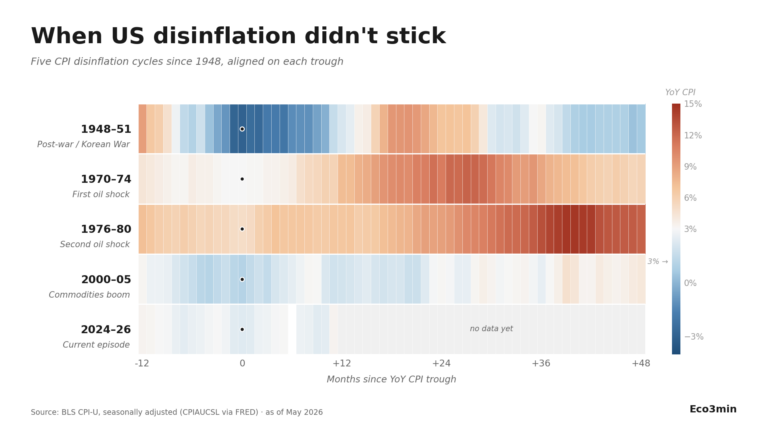

Épisodes de ré-accélération du CPI américain depuis 1948 : quand la désinflation n’a pas tenu

Depuis 1948, l’inflation américaine en glissement annuel est passée sous 3 % puis a ré-accéléré de manière significative à quatre reprises : sortie de guerre / guerre de Corée (1948–51), premier choc pétrolier (1970–74), second choc pétrolier (1976–80) et super-cycle des matières premières tiré par la Chine (2000–05). L’épisode 2024–2026 en cours remplit les mêmes conditions d’entrée — creux d’avril 2025 à 2,33 %, lecture de mars 2026 à 3,29 %, le plus haut glissement annuel depuis avril 2024. Heatmap alignée sur le creux de chaque cycle, documentation complète des mécanismes (guerre, chocs pétroliers, super-cycle des matières premières, transmission énergie du conflit US–Iran actuel), et contre-arguments incluant l’atténuation post-2011 par le fracking documentée par le Yale Budget Lab. Chaque épisode antérieur s’est conclu par un dépassement significatif du creux et, dans trois cas sur quatre, par une récession ultérieure.

Sources : IPC-U du BLS via FRED (CPIAUCSL, 267 observations mensuelles) · Pétrole WTI (DCOILWTICO) · Yale Budget Lab · Communiqués FOMC · Téléchargement CSV gratuit

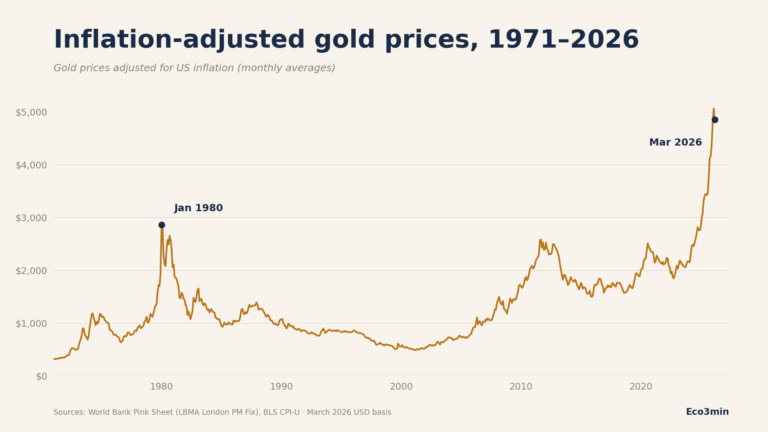

L’or en prix réels, 1971–2026 : le pic mensuel de janvier 1980 a été dépassé

Le prix de l’or ajusté de l’inflation a décisivement dépassé le pic mensuel de janvier 1980, qui constituait le plus haut historique en termes réels depuis quarante-cinq ans. En mars 2026, le cours moyen du London PM Fix s’établissait à 4 856 $ l’once troy — environ 70 % au-dessus du pic mensuel de 1980 en dollars constants de mars 2026 (≈ 2 860 $ réels). Le dépassement est intervenu en février 2025 et s’est élargi depuis, distinguant l’épisode actuel des quasi-touchers de 2011 et 2020. Documentation du dépassement, trajectoires post-pic des épisodes précédents (1980, 2011) et facteurs structurels propres à l’avancée 2024–2026 — incluant l’accumulation par les banques centrales au-dessus de 1 000 tonnes/an en 2022–2024.

Sources : World Bank Pink Sheet (London PM Fix, moyennes mensuelles) · IPC-U du BLS via FRED · Données réserves banques centrales du World Gold Council · 663 observations mensuelles 1971–2026 · Téléchargement CSV gratuit

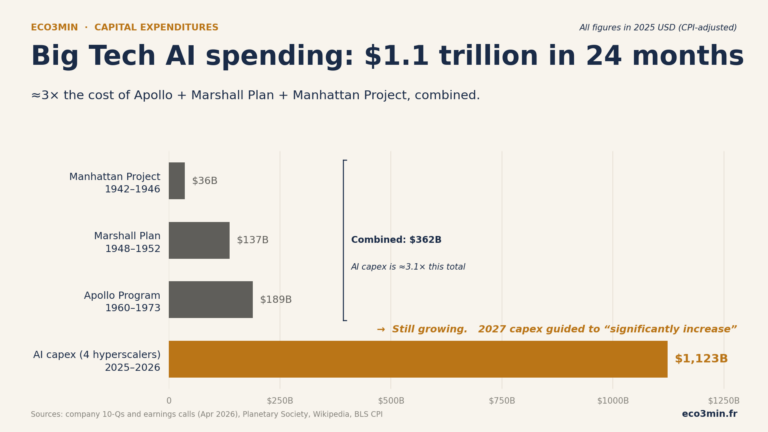

Capex IA Big Tech 2025–2026 : 1 120 milliards $ en 24 mois face à Apollo, Marshall et Manhattan réunis

Les quatre plus grandes entreprises technologiques américaines vont engager environ 1 120 milliards de dollars en investissements IA sur les années calendaires 2025 et 2026 — soit environ 3 fois le coût combiné, ajusté de l’inflation, du programme Apollo, du plan Marshall et du projet Manhattan en dollars 2025. Placement statistique face au petit groupe d’investissements américains historiques de très grande échelle, et analyse de la trajectoire post-investissement à partir de l’analogue privé le plus comparable (boom des télécoms 1996–2000).

Sources : 10-Q et earnings calls Q1 2026 des entreprises (29-30 avril 2026), Planetary Society, Wikipedia, IPC du BLS

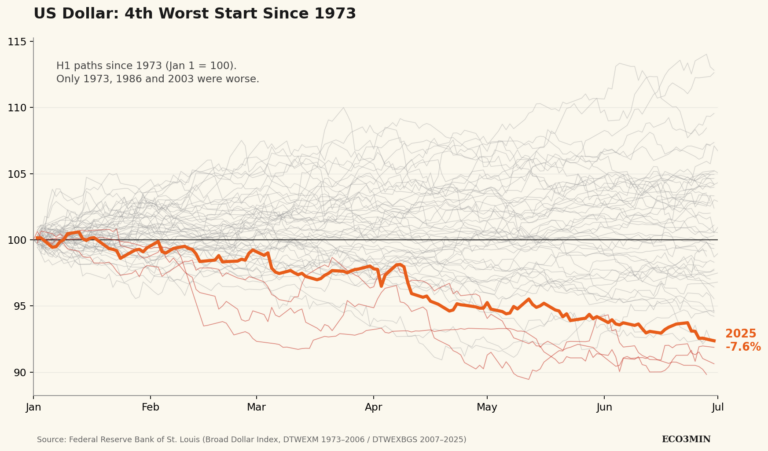

Les pires premiers semestres du dollar US (1973–2025)

Le S1 2025 s’est classé 4e plus mauvais sur l’indice large du dollar US depuis la fin de Bretton Woods, avec −7,6 %. Les trois épisodes plus profonds — 1973, 1986, 2003 — ont chacun coïncidé avec un changement structurel de l’ordre monétaire ou commercial international. Placement statistique du S1 2025 face à la distribution complète des 53 observations semestrielles, et analyse des trajectoires post-S1.

Sources : Federal Reserve Bank of St. Louis (séries FRED DTWEXM, DTWEXBGS) · 53 observations semestrielles · Téléchargement CSV/XLSX gratuit

Standards éditoriaux

Chaque étude de l’Observatoire macro suit les mêmes standards que la recherche evergreen du hub principal :

Foire aux questions

En quoi l’Observatoire macro diffère-t-il du hub de recherche principal et du baromètre ?

Eco3min publie trois couches complémentaires. Le hub principal est la couche de référence permanente : 79 jeux de données mis à jour automatiquement, plus 17 études evergreen sur les cadres macro-financiers fondamentaux (courbe des taux, inflation, taux réels, liquidité, spreads de crédit). Le baromètre macro est la couche de cadrage continu : une lecture synthétique mensuelle du régime en cours. L’Observatoire macro est la couche conjoncturelle : une nouvelle étude par semaine, ancrée sur un événement récent, avec une perspective historique longue. Les trois ressources sont conçues pour fonctionner ensemble — les études de l’Observatoire citent et s’appuient fréquemment sur les jeux de données du hub principal et le cadrage du baromètre.

Puis-je republier ou citer les études de l’Observatoire macro ?

Oui. Toutes les études et jeux de données sont publiés sous licence CC BY 4.0 — libres d’utilisation avec attribution. Un format de citation suggéré est fourni en bas de chaque page d’étude. Les citations directes sont les bienvenues ; merci de mettre un lien vers l’URL d’origine de l’étude.

Comment les sujets d’études sont-ils choisis ?

Chaque étude de l’Observatoire macro est ancrée sur un événement récent précis : un cycle de résultats trimestriels, un mouvement semestriel d’une devise, une publication macro majeure, un changement de politique économique. Les sujets sont sélectionnés sur la base de (1) la disponibilité de données de sources primaires, (2) la capacité à proposer un placement non trivial face au contexte historique, et (3) la valeur pour le lectorat composé d’analystes, journalistes et chercheurs macro. C’est la pertinence conjoncturelle, et non le potentiel viral, qui détermine le choix.

Les jeux de données associés à chaque étude sont-ils téléchargeables ?

Oui. Chaque étude de l’Observatoire macro inclut un téléchargement CSV et XLSX avec les chiffres exacts utilisés dans l’analyse, les identifiants de source par observation et les notes méthodologiques. Le code Python ou R est également publié lorsque le jeu de données n’est pas trivial à reproduire.

Les études sont-elles disponibles en anglais ?

Oui. Toutes les études de l’Observatoire macro sont publiées en bilingue. La version française est accessible via cette page, la version anglaise via le hub Macro Watch. Les deux versions partagent la même méthodologie, les mêmes données et le même standard éditorial. La publication anglaise précède généralement la française de 1 à 2 jours.

Citer l’Observatoire macro

Si vous référencez une étude de l’Observatoire macro dans vos recherches, articles ou analyses, merci de la citer ainsi :

Sous licence CC BY 4.0 — libre d’utilisation avec attribution. Chaque page d’étude individuelle fournit sa propre citation complète.

Mis à jour le 29 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.