Krach Internet de 2000 : la bascule de régime lue par les indicateurs

Comment, entre 2000 et 2002, les États-Unis basculent en ralentissement désinflationniste — un krach boursier de près de 78 % qui ne devient pas une crise du crédit : lecture à travers les indicateurs Eco3min.

Le krach Internet ne surgit pas sans avertissement : les valorisations boursières atteignent un sommet historique fin 1999 et la courbe des taux s’inverse à l’été 2000. Le NASDAQ perd ensuite près de 78 % de sa valeur, et le régime américain bascule du cycle ordinaire vers un ralentissement désinflationniste. Mais, à la différence de 2008, les conditions financières ne quittent jamais leur amplitude normale : la chute reste logée dans les actions, sans devenir une crise du crédit.

Sur 2000-2002, les États-Unis sont en Ralentissement (G− I=), méta désinflationniste, sans aucun overlay de couche 2. Déclenché par l’éclatement de la bulle technologique (sommet le 10 mars 2000), l’épisode voit le NASDAQ perdre près de 78 % sans devenir une crise du crédit : les conditions financières ne basculent jamais en stress.

Chronologie de la bascule

Cinq jalons résument le passage d’une euphorie boursière sans précédent à une récession brève, restée à l’écart du système de crédit.

- Décembre 1999 — Le ratio cours/bénéfices ajusté du cycle (CAPE) de Robert Shiller atteint un plus haut historique proche de 44, signe d’une valorisation des actions sans équivalent depuis l’après-guerre.

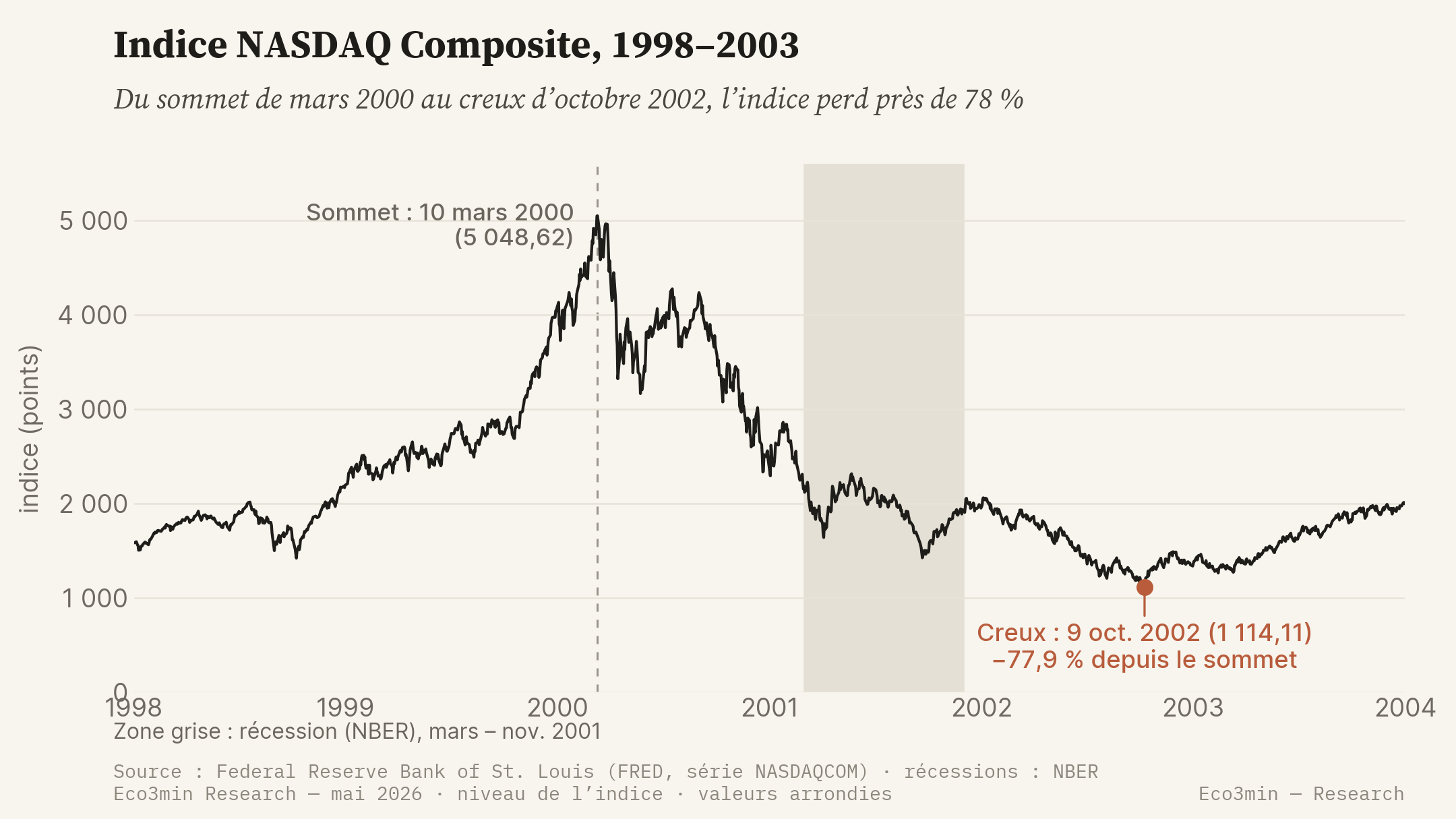

- 10 mars 2000 — Le NASDAQ Composite culmine à 5 048,62 points (FRED, série NASDAQCOM) ; le repli des valeurs technologiques s’amorce dans les semaines suivantes.

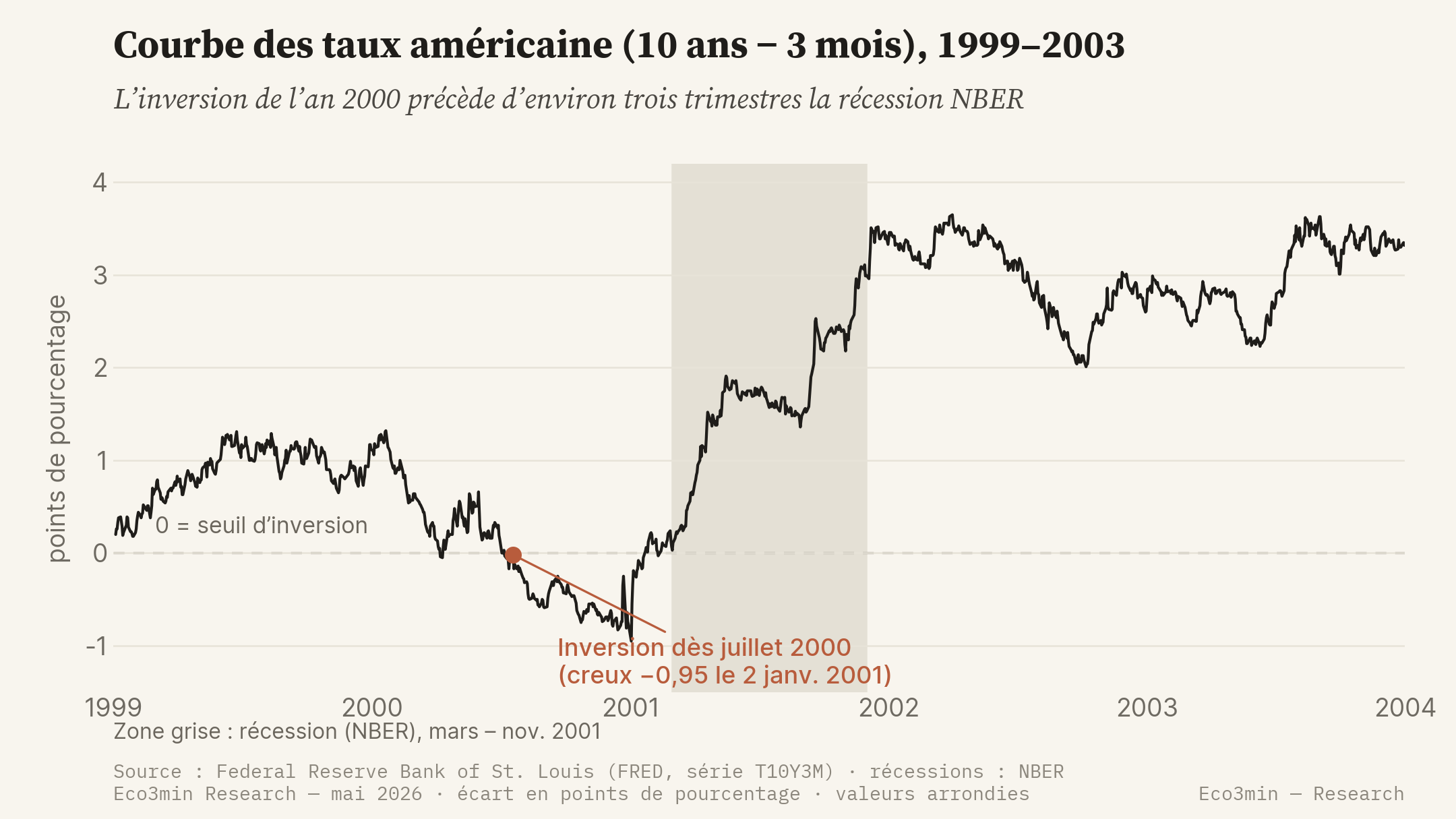

- Juillet 2000 — La courbe des taux (10 ans − 3 mois) s’inverse durablement (FRED, série T10Y3M), signal avancé de récession.

- Mars-novembre 2001 — Récession datée par le National Bureau of Economic Research (NBER), huit mois ; la Fed abaisse son taux directeur de 6,50 % à 1,75 % au cours de l’année, au rythme de onze baisses.

- 2 décembre 2001 et 21 juillet 2002 — Faillites d’Enron puis de WorldCom ; la défiance comptable prolonge le repli, et le NASDAQ touche son creux à 1 114,11 le 9 octobre 2002, soit −77,9 % depuis le sommet.

Les indicateurs avant la crise

L’intérêt d’une lecture par les indicateurs tient ici à une dissymétrie : plusieurs signaux étaient lisibles avant le pic de mars 2000, mais un autre, que l’on aurait pu attendre, n’est jamais venu. Voici ce que disaient les séries.

Le CAPE atteint un plus haut historique proche de 44 en décembre 1999, très au-dessus de sa moyenne de long terme. Une valorisation extrême ne date pas le retournement, mais elle en mesure l’ampleur potentielle.

CAPE de ShillerInversée durablement à partir de juillet 2000 (FRED, série T10Y3M), avec un creux à −0,95 point le 2 janvier 2001. La Fed de New York en fait l’un de ses indicateurs avancés de récession.

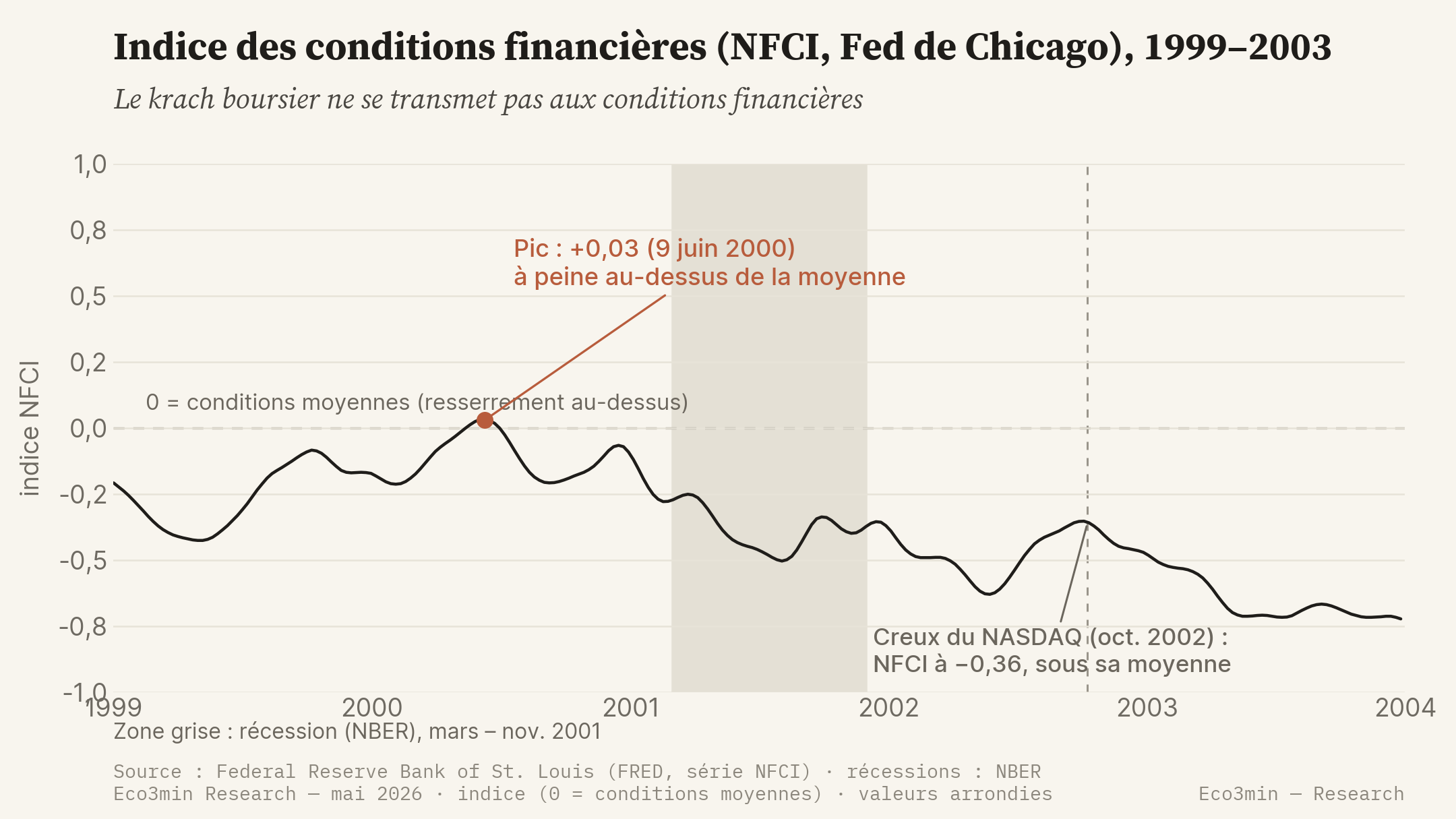

série T10Y3MRestées proches de leur moyenne, et le plus souvent en deçà — donc plus accommodantes que la normale — pendant toute la séquence (FRED, série NFCI). Le signal de stress financier n’est jamais venu.

indice NFCIAutour de 290 000 par semaine à la mi-2000 (FRED, série ICSA), elles dépassent 400 000 courant 2001, confirmant avec retard la dégradation du marché du travail.

série ICSALe signal dominant, cette fois, n’est pas macroéconomique mais boursier. Le ratio cours/bénéfices ajusté du cycle (CAPE) de Robert Shiller atteint un plus haut historique proche de 44 en décembre 1999. Une telle valorisation ne date pas le retournement — un marché cher peut le rester longtemps — mais elle mesure l’ampleur de la correction possible. Robert Shiller en fait, dès le printemps 2000, l’argument central de son ouvrage Irrational Exuberance.

La courbe des taux apporte le signal macroéconomique. L’écart entre le rendement à 10 ans et le bon du Trésor à 3 mois (FRED, série T10Y3M) s’inverse durablement à partir de juillet 2000 et atteint un creux de −0,95 point le 2 janvier 2001. Les travaux d’Arturo Estrella et Frederic Mishkin pour la Fed de New York établissent que cet écart précède les récessions américaines de plusieurs trimestres ; en l’espèce, l’inversion devance d’environ trois trimestres le pic d’activité daté à mars 2001 par le NBER. Économiquement, une courbe inversée traduit l’anticipation par le marché de baisses de taux futures, donc d’un ralentissement : un signal d’attente, non une cause directe de la récession.

Un indicateur, en revanche, ne donne aucune alerte. Les conditions financières mesurées par le NFCI de la Fed de Chicago restent proches de leur moyenne — et le plus souvent en deçà — pendant toute la séquence. Cette absence de signal n’est pas un angle mort de l’analyse : elle annonce la nature de l’épisode. Le choc se logera dans la valorisation des actions, non dans le marché du crédit.

La bascule de régime

La transmission suit une chaîne plus courte qu’en 2008. La correction des cours efface l’effet de richesse et, surtout, tarit le financement des entreprises technologiques par le marché actions ; l’investissement des entreprises — en particulier les dépenses en équipements informatiques et en télécommunications, surdimensionnées pendant l’euphorie — se contracte. La jauge d’activité CFNAI-MA3 passe en territoire négatif dès l’été 2000 et atteint −0,74 au printemps 2001. Mais la chaîne s’arrête là : le système bancaire, peu exposé à un effet de levier sur les actions, ne subit pas de pertes de bilan comparables à celles des actifs hypothécaires de 2008.

Sur cette période, le classifier Eco3min sort l’état Ralentissement (G− I=) : la croissance se contracte, mais l’inflation sous-jacente ne s’effondre pas — le Trimmed Mean PCE de la Fed de Dallas reste positif et ne passe jamais en I−. La destination est donc un ralentissement au sein du méta-régime désinflationniste, et non une Contraction désinflationniste (G− I−). Cette lecture est littérale : elle découle des entrées américaines du moteur (croissance, inflation, conditions financières). Une réserve s’impose toutefois : 2000-2002 précède la fenêtre de backtest documenté du moteur (2003+) ; l’état cyclique est ici calculé à partir des séries d’époque, hors échantillon validé, et non un verdict mensuel comme pour 2008.

Ce qui distingue 2000 de 2008 tient à la couche 2. En 2008, un overlay de stress financier aigu et l’activation du Dollar Shortage accompagnaient la dégradation cyclique. Ici, aucun overlay ne se déclenche. Le NFCI ne franchit jamais le seuil de +0,30 qui conditionne le Dollar Shortage — son point haut sur la période est de +0,03, le 9 juin 2000 — et il reste très en deçà des niveaux de stress de 2008. C’est un résultat mesuré, non une appréciation : les déclencheurs de couche 2 ne sont pas atteints. Le krach boursier ne devient pas une crise du crédit.

Ce qui fait de 2000-2002 une bascule de régime tient alors à la seule couche cyclique : la croissance passe en G− et l’économie quitte le cycle ordinaire pour un ralentissement désinflationniste. À la différence de 2008, la grille croissance × inflation suffit à caractériser l’épisode, précisément parce qu’il n’y a pas d’overlay financier à lui superposer. La lecture à une seule couche n’est pas ici une simplification : c’est l’état réel de l’épisode.

La destination cyclique de cette crise est ainsi le méta-régime désinflationniste de l’Atlas Eco3min (le régime désinflationniste), sans overlay de couche 2. La présente page décrit la séquence de la bascule ; la page Atlas décrit l’état de destination.

La réaction des banques centrales

La réponse est d’abord monétaire, et conventionnelle. La Réserve fédérale, qui avait porté son taux directeur à 6,50 % à la fin de 2000, l’abaisse à 1,75 % au cours de l’année 2001 (cible des fonds fédéraux ; FRED, série DFF pour le taux effectif), au rythme de onze baisses, dont la première dès le 3 janvier 2001, en dehors d’une réunion programmée. Le taux est ensuite ramené à 1,00 % en juin 2003.

Ce qui n’est pas mobilisé est aussi révélateur que ce qui l’est. Il n’y a, en 2001-2002, ni achats d’actifs (l’assouplissement quantitatif n’apparaîtra qu’en 2008), ni facilités d’urgence de liquidité, ni lignes de swap de change. Le bilan de la Fed n’enregistre pas d’expansion exceptionnelle. La raison est simple : le financement de marché ne se grippe pas, et le taux directeur ne touche pas son plancher. La banque centrale conserve donc une marge de manœuvre conventionnelle que la crise de 2008 lui retirera.

Deux éléments ponctuels complètent le tableau. Les attentats du 11 septembre 2001 provoquent une fermeture des marchés actions et conduisent la Fed à fournir des liquidités et à abaisser encore son taux. Côté budgétaire, des baisses d’impôts sont adoptées en 2001 puis en 2003. L’ensemble reste sans commune mesure, par son ampleur comme par les instruments employés, avec le dispositif d’urgence de 2008.

Le maintien prolongé de taux bas, jusqu’à 1,00 % en 2003, alimentera par la suite un débat sur son rôle dans la formation du cycle immobilier des années 2000. Ce débat déborde le cadre de la présente page, qui documente la bascule de 2000-2002 ; il relève de la séquence suivante (voir la crise de 2008).

Actifs et marchés

Les trajectoires d’actifs se polarisent autour de la valorisation. Le NASDAQ Composite, vitrine des valeurs technologiques, perd 77,9 % entre son sommet du 10 mars 2000 (5 048,62 points) et son creux du 9 octobre 2002 (1 114,11). L’indice large S&P 500 recule, lui, de près de moitié sur la même fenêtre. Les emprunts d’État américains se renchérissent à mesure que la Fed abaisse ses taux. Le dollar pondéré des échanges (DTWEXBGS) ne connaît pas la ruée observée en 2008 : faute de manque de financement en devise américaine, le canal du Dollar Shortage reste inactif.

Les trajectoires et niveaux décrits ici sont rétrospectifs, à but d’analyse historique. Ils ne constituent ni une projection, ni une recommandation d’investissement, et les performances passées ne préjugent pas des performances futures.

L’ampleur du repli soutient mal la comparaison avec une simple correction. À son creux, le NASDAQ a effacé près de quatre cinquièmes de sa valeur, et ne retrouvera son niveau de mars 2000 qu’une quinzaine d’années plus tard. La concentration des pertes sur les valeurs technologiques et de télécommunications — les plus exposées à l’excès d’investissement de la fin des années 1990 — explique l’écart avec le S&P 500, deux fois moins affecté.

Le contraste avec le marché du crédit est l’observation centrale de cet épisode. Tandis que le NASDAQ perd les trois quarts de sa valeur, le NFCI ne quitte jamais l’amplitude des conditions normales : son point haut, +0,03, est atteint en juin 2000, et l’indice reste le plus souvent négatif — donc plus accommodant que la moyenne — jusqu’au creux boursier d’octobre 2002, où il s’établit à −0,36. Pour mémoire, le même indice culminait à 3,07 à l’automne 2008. La déflation des cours actions ne se transmet pas au coût ni à la disponibilité du crédit.

Côté économie réelle, la récession datée par le NBER s’étend de mars à novembre 2001, soit huit mois — l’une des plus brèves de l’après-guerre. Le marché du travail se dégrade pourtant avec retard : le taux de chômage, à 4,3 % au début de la récession, continue de monter jusqu’à 6,3 % en juin 2003 (Bureau of Labor Statistics), bien après la fin officielle de la contraction. Cette « reprise sans emplois » prolonge le ressenti de la crise au-delà de sa datation.

Ce qui était différent cette fois

Le comparable de même méta-régime désinflationniste, et antérieur, est le krach de 1929. Comme en 1929, l’épisode part d’une bulle boursière d’ampleur historique : le Dow Jones avait perdu près de 90 % entre 1929 et 1932, le NASDAQ en perd près de 80 % entre 2000 et 2002. Dans les deux cas, une décennie d’innovation et d’euphorie financière précède un effondrement des cours. C’est cette ressemblance de surface qui a nourri, en 2000-2001, la crainte d’un nouveau 1929.

Trois facteurs structurels distinguent pourtant 2000-2002 de 1929.

- Un choc confiné à la valorisation des actions. En 1929, la chute boursière s’imbrique dans une panique bancaire et une déflation générale des prix. En 2000-2002, le repli reste logé dans les cours actions et dans l’investissement des entreprises technologiques ; les conditions financières et le crédit ne se contractent pas, comme le montre un NFCI demeuré proche de zéro tout du long.

- L’absence de panique bancaire. La garantie fédérale des dépôts (FDIC) et une banque centrale active empêchent les ruées et la contraction monétaire qui, entre 1930 et 1933, avaient amputé la masse monétaire d’environ un tiers. En 2001-2002, la masse monétaire continue au contraire de croître.

- Un assouplissement monétaire rapide et agressif. La Fed abaisse son taux de 6,50 % à 1,75 % en 2001, puis à 1,00 % en 2003. Dans les années 1930, sous la contrainte de l’étalon-or, la politique monétaire était restée passive, voire restrictive.

Ce qui a invalidé l’analogie est mesurable. Malgré un effondrement boursier d’une magnitude comparable à celle de 1929, la récession de 2001 a été l’une des plus douces de l’après-guerre : huit mois, un recul modéré de l’activité, un chômage culminant à 6,3 %. Un krach de l’ordre de celui de 1929 a donc produit une récession sans commune mesure avec la Grande Dépression — non par chance, mais parce que l’architecture institutionnelle (banque centrale active, garantie des dépôts, absence de contraction monétaire) a coupé la transmission des prix d’actifs à l’économie réelle qui avait fait 1929.

Une qualification s’impose, en miroir exact de 2008. Pour la crise de 2008, la grille cyclique sous-décrivait l’épisode tant qu’on ne lui ajoutait pas l’overlay de stress financier ; ici, c’est l’inverse. La grille croissance × inflation — Ralentissement, méta désinflationniste — suffit à rendre compte de 2000-2002, précisément parce qu’aucun overlay de couche 2 ne s’active. L’absence d’overlay n’est pas un défaut de la lecture : elle en est le résultat, et c’est ce qui sépare un krach boursier d’une crise systémique. Deux crises peuvent ainsi atteindre la même destination cyclique — le ralentissement désinflationniste — par des voies opposées : l’une, en 2000, par le seul canal des valorisations ; l’autre, en 2008, en y ajoutant un choc financier mesuré.

Le NASDAQ perd près de 80 % de sa valeur entre 2000 et 2002, sans que les conditions financières ne quittent leur amplitude habituelle : un krach boursier qui n’est pas devenu une crise du crédit.

Où mène cette crise

La crise de 2000-2002 conduit au méta-régime désinflationniste, sans overlay de couche 2 — c’est ce qui la distingue de 2008, qui atteint la même destination par une autre voie. La page Atlas décrit l’état de destination ; la présente page en documente la séquence d’entrée.

Le méta-régime où atterrit la majorité des crises américaines d’après-guerre : croissance contrainte, inflation orientée à la baisse. En 2000-2002, il est atteint sans overlay financier surajouté.

Atlas — régime désinflationnisteLa crise de 2008 atteint le même état cyclique (Ralentissement, méta désinflationniste), mais en activant un overlay de couche 2 — stress financier aigu, Dollar Shortage — que le krach Internet n’a, lui, jamais déclenché.

Crise financière de 2008Sources

- Shiller, R. (2000), Irrational Exuberance, Princeton University Press — valorisation des actions et ratio CAPE.

- Estrella, A. & Mishkin, F. (1996, 1998), Federal Reserve Bank of New York — pouvoir prédictif de la courbe des taux sur les récessions.

- National Bureau of Economic Research (NBER) — datation du cycle (récession de mars à novembre 2001).

- Federal Reserve — communiqués du FOMC (2001-2003), baisses du taux directeur des fonds fédéraux.

- U.S. Bureau of Labor Statistics — taux de chômage.

- Données Eco3min : NASDAQ Composite (NASDAQCOM), courbe des taux (T10Y3M), conditions financières (NFCI), taux directeur (DFF), jauge d’activité (CFNAI-MA3), inscriptions hebdomadaires au chômage (ICSA), taux de chômage (UNRATE), CAPE de Shiller.

Mis à jour le 31 mai 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.