Choc Covid 2020 : la bascule en ralentissement désinflationniste

Comment, au printemps 2020, les États-Unis basculent en ralentissement désinflationniste : lecture de la crise à travers les indicateurs Eco3min.

Une économie américaine en fin de cycle, des marchés au plus haut, et un choc venu de l’extérieur du système financier. En quelques semaines de février et mars 2020, la pandémie de Covid-19 provoque l’arrêt brutal de pans entiers de l’activité. La récession qui suit est, par son ampleur instantanée, sans précédent dans les séries d’après-guerre. Pourtant, la destination cyclique est la même qu’en 2008 — un ralentissement désinflationniste — et le stress financier, lui, n’a jamais approché celui de la crise précédente.

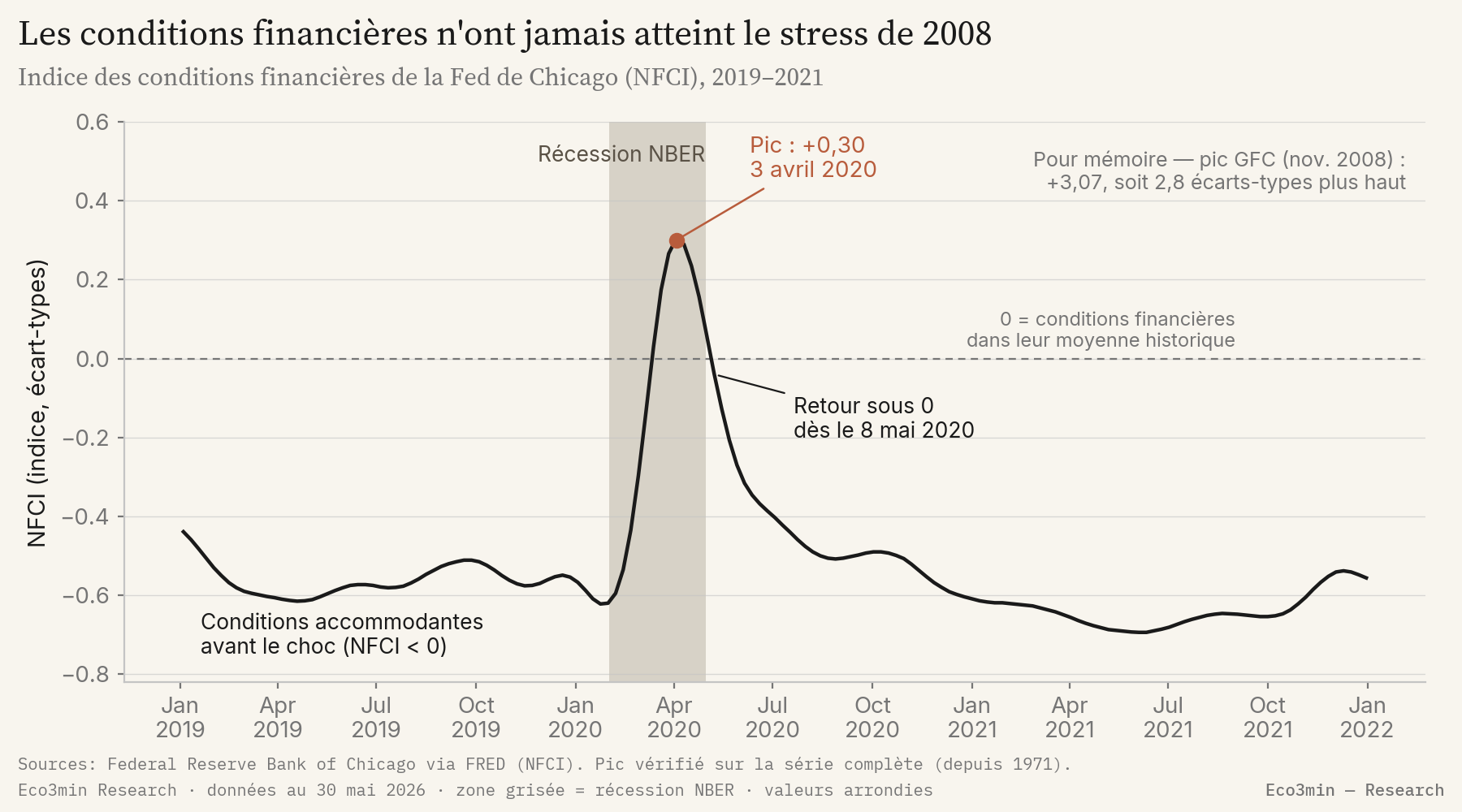

Au printemps 2020, un choc sanitaire fait basculer les États-Unis en ralentissement désinflationniste : croissance effondrée, inflation sous-jacente intacte. La réponse, d’une vitesse inédite, a contenu le stress financier — l’indice des conditions financières a culminé à +0,30, loin du +3,07 de 2008.

Chronologie de la bascule

Six semaines séparent le sommet des marchés de leur point bas.

- 30 janvier 2020 — l’Organisation mondiale de la santé déclare une urgence de santé publique de portée internationale ; les marchés restent proches de leurs records.

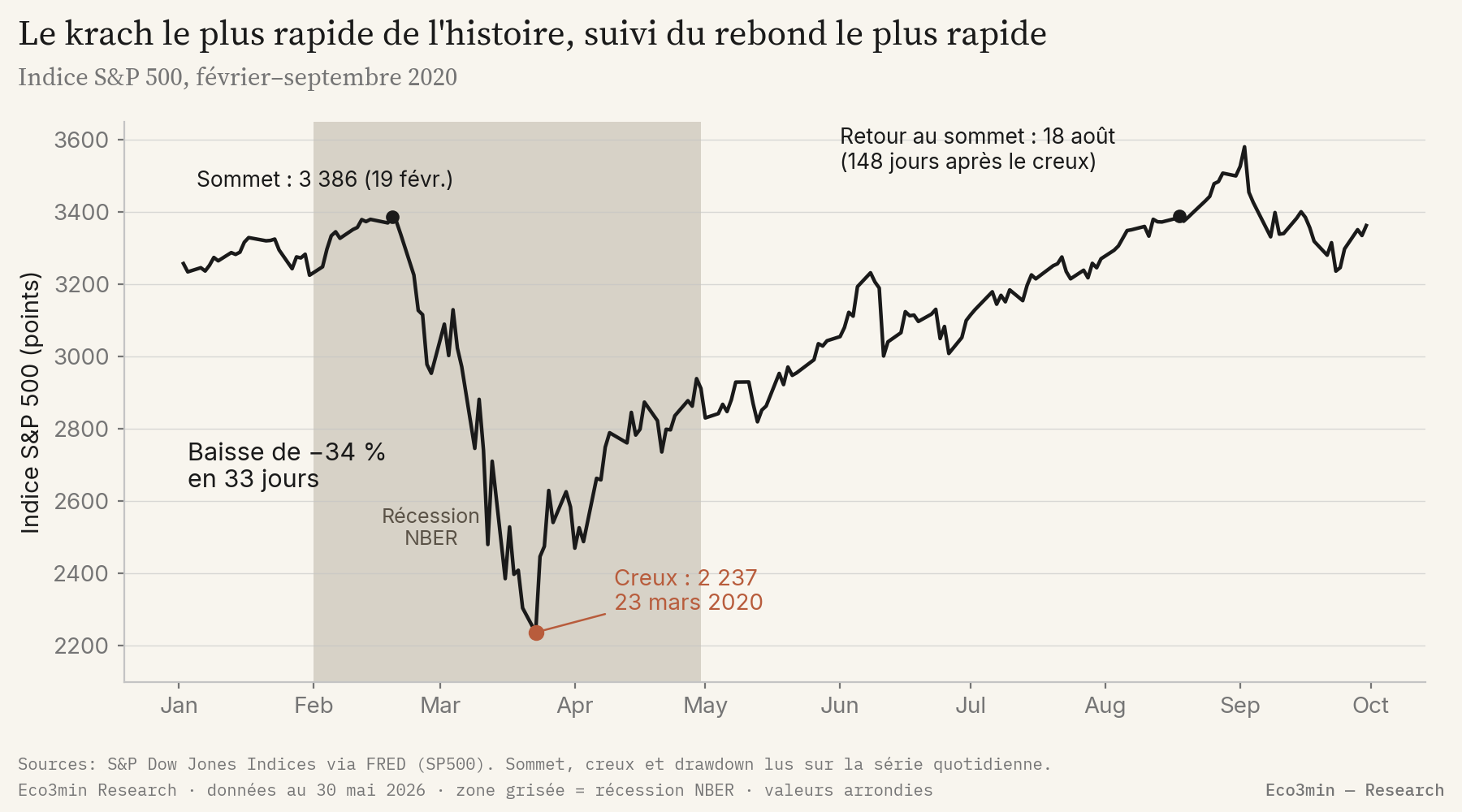

- 19 février 2020 — le S&P 500 inscrit son sommet à 3 386 points. Le choc n’est pas encore dans les prix.

- 9–12 mars 2020 — effondrement des marchés actions, chute du pétrole, pic de volatilité ; les marchés de financement en dollar se tendent.

- 15–16 mars 2020 — la Réserve fédérale ramène son taux directeur à 0–0,25 % et relance ses achats d’actifs ; les lignes de swap avec les grandes banques centrales sont rouvertes (19–20 mars).

- 23 mars 2020 — creux du S&P 500 à 2 237 points ; la Fed annonce des achats d’actifs sans plafond annoncé. Le rebond commence le jour même.

- 27 mars 2020 — promulgation du CARES Act, plan budgétaire de 2 200 milliards de dollars.

Les indicateurs avant la crise

À la veille du choc, les séries Eco3min décrivaient une économie en fin de cycle — pas une pandémie. C’est la différence la plus importante avec 2008 : en 2007, les indicateurs annonçaient la crise qui venait ; en 2020, ils décrivaient une fragilité de fin d’expansion, sans que rien ne pût signaler le déclencheur, exogène par nature.

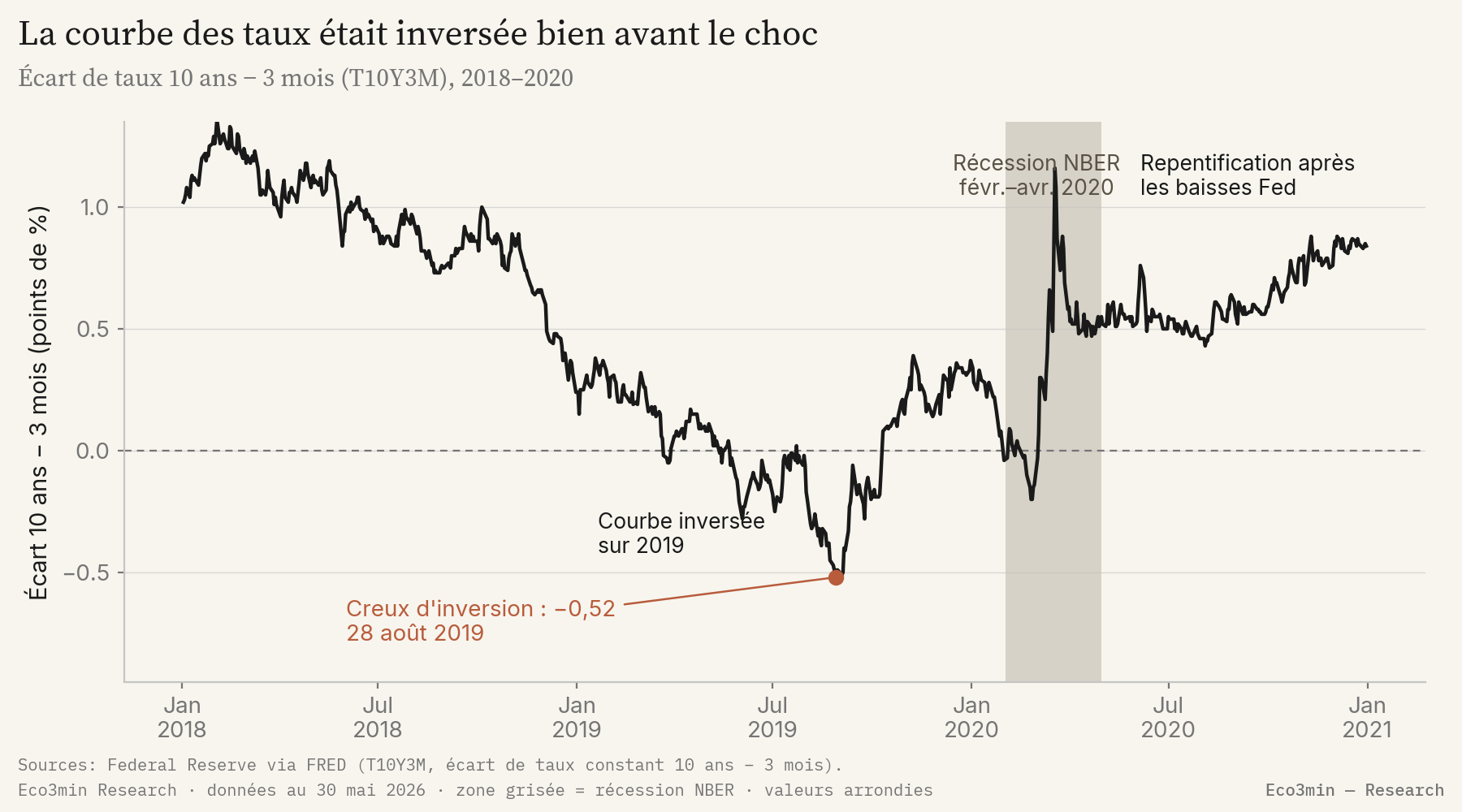

Inversée sur une large partie de 2019, jusqu’à −0,52 le 28 août 2019 (Réserve fédérale, T10Y3M) — le signal classique d’une fin de cycle.

Courbe des tauxLégèrement négative début 2020 (−0,14 en janvier), traduisant une croissance déjà sous sa tendance (Fed de Chicago).

Indice d’activité nationalTrès accommodantes à −0,30 fin février 2020 : aucun stress de financement préalable (Fed de Chicago).

Conditions financièresStable autour de 1,9 % en glissement annuel à l’entrée de la crise, sous la cible de 2 % (Fed de Dallas).

Inflation sous-jacenteLe signal dominant était celui d’une expansion arrivée à maturité. La courbe des taux s’était inversée dès le printemps 2019 et l’était restée par intermittence jusqu’au début 2020 : sur les douze mois précédant mars 2020, l’écart entre le 10 ans et le 3 mois a passé près de la moitié des séances en territoire négatif. Cette inversion mesurait une tension de fin de cycle — un marché du travail tendu, un cycle d’expansion long, des tensions commerciales — et non l’arrivée d’une pandémie. Aucune des séries que le moteur Eco3min surveille ne pouvait anticiper un arrêt sanitaire de l’activité : le déclencheur de 2020 était entièrement extérieur au système économique et financier que ces indicateurs décrivent. En 2007, à l’inverse, les inscriptions au chômage montaient déjà, l’immobilier reculait et les conditions financières se tendaient avant la récession : la séquence de 2008 était lisible dans les séries, celle de 2020 ne l’était pas. L’inversion s’était d’ailleurs partiellement résorbée à l’automne 2019, à mesure que la Réserve fédérale abaissait ses taux par précaution — un assouplissement de mi-cycle, sans rapport avec le choc à venir.

La bascule de régime

Le canal de transmission a été inédit par sa nature. Le choc n’est pas parti du crédit ou de l’immobilier, mais d’un arrêt administratif de l’activité : confinements, fermetures, effondrement simultané de l’offre et de la demande. En quelques semaines, l’indicateur d’activité de la Fed de Chicago (CFNAI-MA3) chute à −7,53 en avril 2020, son point le plus bas depuis le début de la série en 1967. Les inscriptions hebdomadaires au chômage (ICSA) bondissent de 208 000 début mars à un pic de 6,14 millions le 4 avril 2020, et le taux de chômage atteint 14,8 % en avril. La règle de récession de type Sahm intégrée au moteur bascule l’axe croissance fermement en territoire négatif. Le produit intérieur brut se replie d’environ un tiers en rythme annualisé au deuxième trimestre 2020, et près de 22 millions d’emplois salariés disparaissent sur les seuls mois de mars et avril (Bureau of Labor Statistics).

Cette lecture est littérale : la période est postérieure à 2003 et les trois inputs sont disponibles, ce qui place le résultat à l’intérieur de la fenêtre de calcul documentée du moteur.

La neutralité de l’axe inflation peut surprendre devant un effondrement aussi brutal de la demande. Elle tient à deux mécanismes simultanés : l’offre s’est contractée en même temps que la demande, sous l’effet des fermetures et des ruptures de chaînes d’approvisionnement ; et le soutien budgétaire — versements directs aux ménages, extension de l’assurance chômage — a maintenu les revenus nominaux. L’inflation sous-jacente a ralenti sans jamais basculer en déflation, ce qui distingue 2020 de l’enchaînement déflationniste durable de 1929.

L’overlay de stress, en revanche, reste neutre sur l’horizon du régime — et c’est le trait distinctif de 2020. Au pic du 3 avril, le NFCI atteint +0,30, le seuil précis que le moteur Eco3min retient pour signaler une tension de financement en dollar ; mais il ne s’y maintient pas, repassant sous zéro dès le 8 mai 2020, cinq semaines plus tard. Le seuil a été touché au plus fort du choc, jamais installé dans la durée : l’overlay Dollar Shortage a été frôlé, pas activé. À l’automne 2008, le même indice avait culminé à +3,07 et était resté en territoire de stress pendant des mois. L’épisode de 2020 a comporté une réelle tension de financement — le dollar large (DTWEXBGS) s’apprécie de 7,2 % entre le 24 février et le 23 mars, et la Réserve fédérale rouvre ses lignes de swap les 19 et 20 mars — mais cette tension s’est résorbée avant de se cristalliser en un régime durable de pénurie de dollar. Le NFCI, signal primaire du moteur, a touché le seuil sans le confirmer : la vitesse de la réponse l’a éteint.

La destination cyclique de cette crise est ainsi le méta-régime désinflationniste de l’Atlas Eco3min (le régime désinflationniste). La présente page décrit la séquence de la bascule ; la page Atlas décrit l’état de destination.

La réaction des banques centrales

La réponse monétaire s’est distinguée par sa vitesse plus encore que par sa taille. Le taux des fonds fédéraux a été ramené de 1,50–1,75 % à 0–0,25 % en deux décisions, les 3 et 15 mars 2020 — soit 150 points de base en douze jours, là où l’assouplissement de 2007–2008 s’était étalé sur plus d’un an. Le 23 mars, la Réserve fédérale annonce des achats d’actifs sans plafond chiffré et étend ses programmes au crédit aux entreprises. Le bilan de la Fed (WALCL) passe d’environ 4 300 milliards de dollars mi-mars à 7 100 milliards fin juin 2020, une expansion de quelque 2 800 milliards en trois mois.

Au-delà des taux et des achats d’actifs, c’est le rôle de prêteur en dernier ressort sur les marchés de financement en dollar qui a éteint la tension de mars. La réouverture des lignes de swap avec les autres grandes banques centrales, puis la mise en place d’un mécanisme de prises en pension pour les autorités étrangères, ont stabilisé l’accès au dollar à l’échelle internationale. Cette intervention explique pourquoi la tension de financement, réelle à la mi-mars, ne s’est pas installée.

L’ampleur du soutien a dépassé celle de 2008. L’expansion du bilan de la Fed sur les seuls mois de 2020 a été d’un ordre de grandeur comparable à l’ensemble des programmes d’achats d’actifs déployés entre 2008 et 2014, mais concentrée sur quelques mois au lieu de plusieurs années ; une série de dispositifs d’urgence couvrant le papier commercial, les fonds monétaires, les obligations d’entreprise et le crédit aux collectivités locales a été activée en quelques semaines. C’est cette combinaison de vitesse, de taille et de coordination avec le Trésor qui a empêché la dislocation de mars de se prolonger.

Actifs et marchés

La trajectoire des actions résume la singularité de l’épisode. Le S&P 500 perd 33,9 % entre son sommet du 19 février (3 386 points) et son creux du 23 mars 2020 (2 237 points), soit la chute la plus rapide de cette ampleur de son histoire. Mais le rebond a été tout aussi rapide : l’indice retrouve son niveau record le 18 août 2020, 148 jours après le creux. Sur les marchés obligataires, le rendement du 10 ans s’effondre vers ses plus bas historiques ; sur le change, le dollar connaît une brève appréciation au plus fort de la ruée vers la liquidité, avant de refluer une fois les lignes de swap rétablies.

Les autres marchés ont connu des dislocations aussi vives que brèves. À la mi-mars, la ruée vers la liquidité a touché jusqu’aux bons du Trésor américain, pourtant valeur refuge habituelle : leurs prix décrochent quelques jours, ce qui conduit la Réserve fédérale à annoncer des achats massifs de titres souverains. Sur le crédit, les écarts de rendement des obligations à haut rendement s’élargissent brutalement en mars, avant de se resserrer une fois la Fed engagée sur le crédit aux entreprises. Sur les matières premières, le contrat à terme de pétrole WTI le plus proche tombe brièvement en territoire négatif le 20 avril 2020, sous l’effet de la saturation des capacités de stockage (contrats à terme NYMEX).

Un contraste mérite d’être souligné. La panique de marché, mesurée par la volatilité implicite des actions (indice VIX), a brièvement dépassé en mars 2020 son pic de l’automne 2008. Les conditions financières au sens large, elles, sont restées très en deçà du stress de 2008, comme le montre le NFCI. Les deux mesures ne captent pas la même chose : l’une, l’émotion de court terme du marché actions ; l’autre, l’état d’ensemble du crédit, du financement et des bilans — et c’est cette seconde dimension qui détermine le régime.

Les trajectoires et niveaux décrits ici sont rétrospectifs, à but d’analyse historique. Ils ne constituent ni une projection, ni une recommandation d’investissement, et les performances passées ne préjugent pas des performances futures.

Ce qui était différent cette fois

Comme lors de la crise financière de 2008, on observe en 2020 une récession marquée, un chômage en forte hausse, une chute brutale des actions, une fuite vers la qualité et le dollar, et une intervention massive de la Réserve fédérale combinant taux à zéro et achats d’actifs. La destination cyclique est d’ailleurs identique : un ralentissement de méta-régime désinflationniste, croissance négative et inflation sous-jacente préservée. Sur la grille Eco3min, 2008 et 2020 atterrissent au même endroit.

Trois facteurs structurels distinguent pourtant 2020 de 2008.

- Un déclencheur exogène, pas endogène. En 2008, le choc naît du cœur du système financier — le crédit immobilier et sa titrisation. En 2020, il vient de l’extérieur : un arrêt sanitaire de l’activité. Les indicateurs de fin de cycle de 2019 décrivaient une expansion mûre ; aucun ne pouvait, par construction, signaler une pandémie.

- La vitesse de la réponse. La Fed a ramené son taux à zéro en douze jours et étendu son bilan de quelque 2 800 milliards de dollars en trois mois ; le CARES Act a injecté 2 200 milliards de dollars de soutien budgétaire dès la fin mars. En 2008, le même type de réponse s’était déployé sur plusieurs trimestres.

- Un point de départ solvable. En 2020, le système bancaire abordait le choc recapitalisé après une décennie de réglementation post-2008. La tension portait sur la liquidité, non sur la solvabilité du système financier lui-même — alors qu’en 2008, l’insolvabilité bancaire était au centre de la crise.

Ce qui a invalidé l’analogie est mesurable. Malgré une contraction de l’activité plus brutale qu’en 2008, l’indice des conditions financières de la Fed de Chicago a culminé à +0,30 puis est repassé sous zéro en cinq semaines, là où il avait atteint +3,07 et persisté des mois en 2008. L’overlay de stress aigu observé à l’automne 2008 ne s’est jamais matérialisé en 2020, et la reprise des actions — creux à sommet en 148 jours — a été la plus rapide de l’histoire.

Une qualification s’impose pour ne pas sur-interpréter le rapprochement. La destination de méta-régime — un ralentissement désinflationniste — est commune à 2008, 2020 et au krach internet de 2000-02, autre épisode désinflationniste du Crisis Hub. Ce qui sépare ces crises n’est pas leur destination cyclique, mais l’intensité et la durée du stress financier qui les accompagne : c’est cette dimension, et non l’étiquette du régime, qui a le plus varié en 2020.

La récession de 2020 a été plus brutale que celle de 2008, mais le stress financier bien moindre : l’indice des conditions financières de la Fed de Chicago a culminé à +0,30, contre +3,07 à l’automne 2008.

Où mène cette crise

La bascule de 2020 mène au régime désinflationniste de l’Atlas Eco3min. La page de crise décrit la séquence et la vitesse de la transition ; la page Atlas décrit l’état de destination et ses caractéristiques durables.

Croissance négative, inflation sous-jacente préservée : l’état de ralentissement où atterrit l’économie américaine au printemps 2020, lecture mesurée du moteur sur une période postérieure à 2003.

Atlas — régime désinflationnisteSources

- National Bureau of Economic Research (NBER), datation du cycle (pic février 2020, creux avril 2020).

- Réserve fédérale, communiqués du FOMC et annonces de mars 2020 (taux directeur, achats d’actifs, lignes de swap).

- Federal Reserve Bank of Chicago, National Financial Conditions Index (NFCI) et Chicago Fed National Activity Index (CFNAI-MA3).

- Federal Reserve Bank of Dallas, Trimmed Mean PCE Inflation Rate.

- Données Eco3min : courbe des taux 10 ans − 3 mois (T10Y3M), NFCI, CFNAI-MA3, Trimmed Mean PCE, taux des fonds fédéraux (DFF), bilan de la Fed (WALCL), inscriptions au chômage (ICSA), taux de chômage (UNRATE), dollar large (DTWEXBGS), S&P 500.

Mis à jour le 31 mai 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.