Choc pétrolier de 1973 : l’entrée en stagflation

Comment, en 1973-1975, les États-Unis basculent en régime inflationniste de stagflation : lecture de la crise à travers les indicateurs Eco3min.

L’embargo pétrolier d’octobre 1973 n’allume pas l’inflation : il enflamme une hausse des prix déjà installée. La fin de Bretton Woods et la levée des contrôles de prix avaient amorcé l’accélération ; le choc énergétique la transforme en stagflation, où prix et chômage progressent ensemble tandis que l’activité se contracte. Le régime américain passe du cycle ordinaire au méta-régime inflationniste.

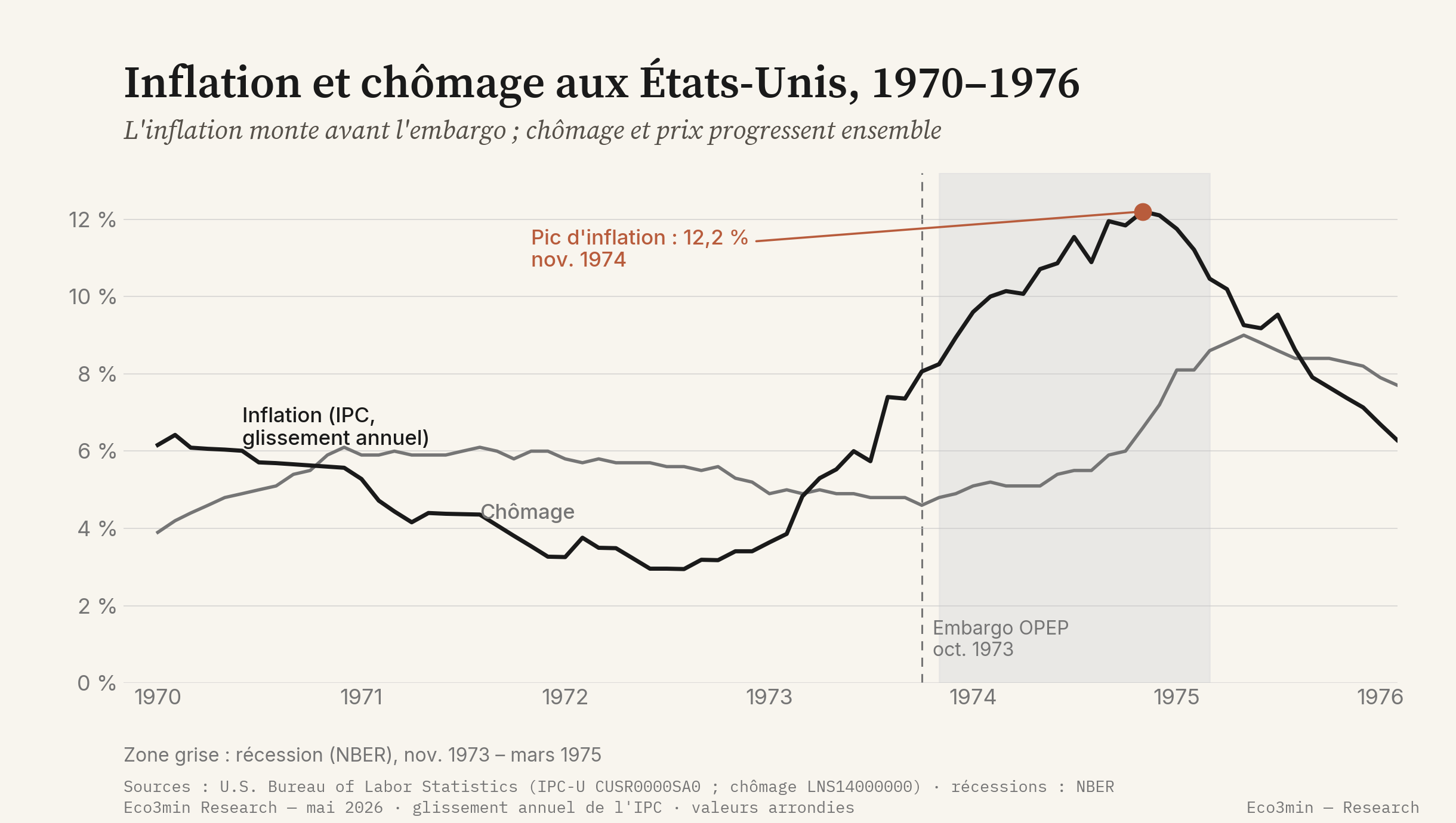

Sur 1973-1975, la grille cyclique Eco3min place les États-Unis en Stagflation (croissance négative, inflation élevée : G− I+), au sein du méta-régime inflationniste. L’embargo décrété par les pays arabes de l’OPEP le 17 octobre 1973 ne crée pas l’inflation : il enflamme une hausse des prix déjà installée, qui porte l’indice des prix à la consommation à 12,2 % en novembre 1974 et le chômage à 9,0 % en mai 1975 (Bureau of Labor Statistics). À la différence de 2008, désinflationniste, l’inflation ne reflue pas vite : il faudra le resserrement prolongé de Paul Volcker, à partir de 1979, pour la ramener.

Chronologie de la bascule

Sept jalons résument le passage d’un régime d’inflation déjà élevée à une stagflation installée pour la décennie.

- 15 août 1971 — Richard Nixon suspend la convertibilité du dollar en or, mettant fin au système de changes fixes de Bretton Woods. Le dollar se déprécie, et l’inflation importée s’ajoute aux tensions internes.

- Automne 1973 — Avant tout choc pétrolier, l’inflation est déjà installée : l’indice des prix à la consommation progresse de 7,4 % sur un an en septembre 1973 (Bureau of Labor Statistics).

- 6 octobre 1973 — Déclenchement de la guerre du Kippour, qui sert de catalyseur à la décision des producteurs arabes.

- 17 octobre 1973 — L’OAPEC (pays arabes de l’OPEP) décrète un embargo pétrolier et des coupes de production visant les soutiens d’Israël. Le prix du brut de référence environ quadruple en quelques mois.

- Novembre 1973 — Pic d’activité daté par le National Bureau of Economic Research (NBER) : début de la récession, qui durera seize mois.

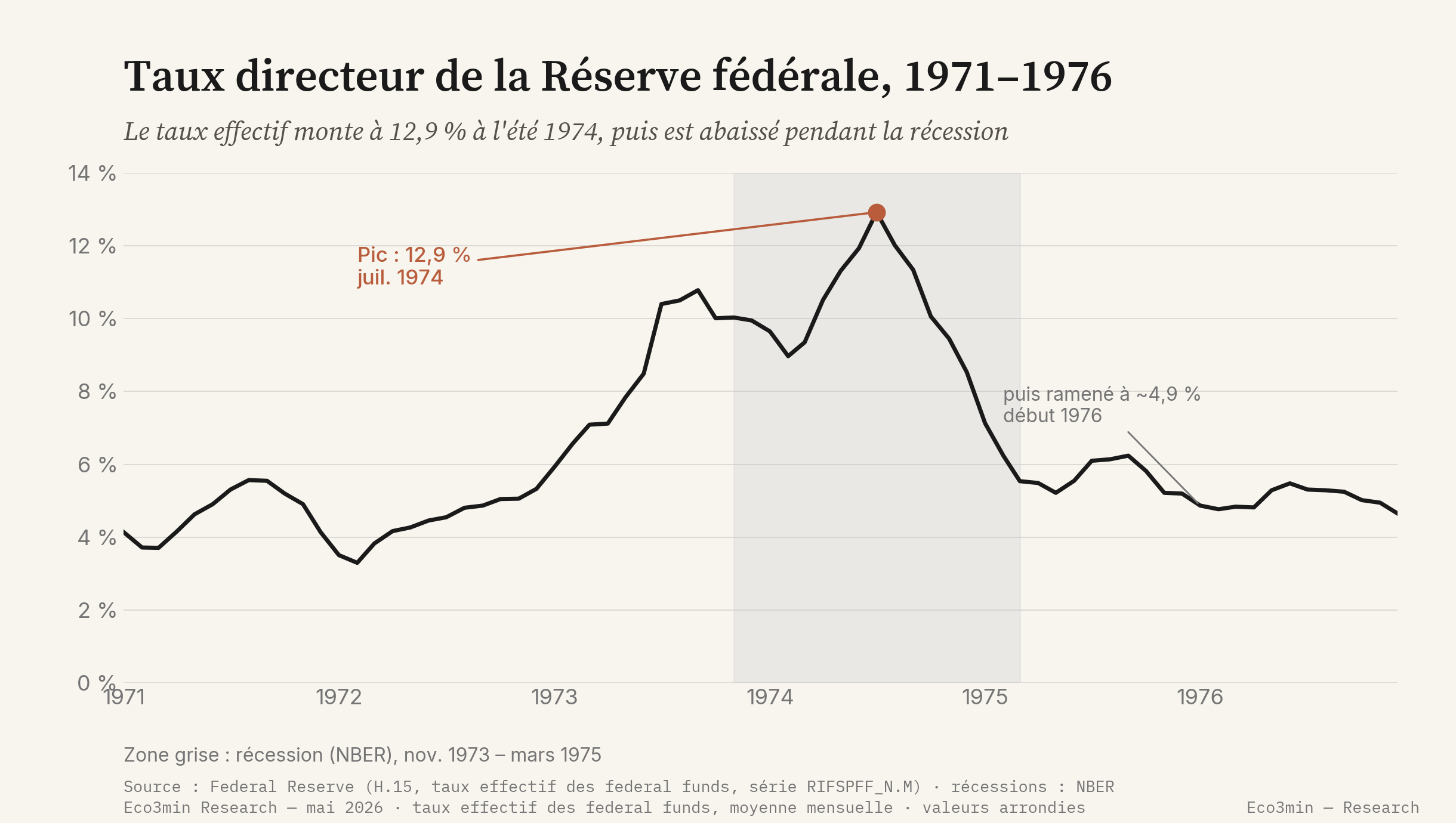

- Juillet 1974 — Le taux effectif des federal funds culmine à 12,9 % (Réserve fédérale, H.15) avant d’être abaissé pendant la récession.

- Novembre 1974 — L’inflation atteint son sommet, 12,2 % sur un an (BLS). La récession se prolonge jusqu’au creux daté à mars 1975 ; le chômage culmine à 9,0 % en mai 1975.

Les indicateurs avant la crise

La lecture par les indicateurs bute ici sur une différence de nature avec 2008. Le déclencheur de 1973 est largement exogène et géopolitique : un embargo ne se lit pas dans une courbe de taux des mois à l’avance. Ce que les séries signalaient, en revanche, c’était un terrain déjà inflammable. L’inflation n’attend pas le baril pour accélérer.

Déjà à 7,4 % sur un an en septembre 1973, avant l’embargo (BLS, indice des prix à la consommation désaisonnalisé). L’accélération est antérieure au choc pétrolier : c’est l’indicateur avancé, ici, du régime de destination.

indice des prix (IPC)Le prix de référence quadruple après l’embargo d’octobre 1973 ; en termes réels, il est multiplié par environ 3,5 entre 1973 et 1974 (BP Statistical Review). C’est le déclencheur exogène, pas la cause unique de l’inflation.

prix du pétrole brutÀ 5,9 % en janvier 1973 (Réserve fédérale, H.15), il monte avec retard sur l’inflation. La politique monétaire poursuit l’inflation plus qu’elle ne l’anticipe, trait caractéristique de la décennie.

taux des federal fundsEncore bas à l’entrée de la crise (4,8 % en novembre 1973, BLS), il devient l’indicateur qui matérialise le « stag » de la stagflation : il monte alors même que les prix montent, rupture du compromis habituel.

taux de chômageDeux conditions structurelles préparaient le terrain. La fin de Bretton Woods, en août 1971, fait flotter le dollar et renchérit les importations. La levée progressive des contrôles de prix instaurés par l’administration Nixon en 1971 libère ensuite des hausses contenues administrativement. Quand l’embargo survient, il ne crée pas un régime nouveau : il amplifie une dynamique inflationniste déjà engagée.

La signature de la stagflation tient dans la trajectoire conjointe de deux séries. Le compromis décrit par la courbe de Phillips — moins de chômage contre plus d’inflation, et inversement — supposait que les deux variables évoluent en sens opposé. En 1974-1975, elles montent ensemble. C’est cette simultanéité, et non le seul niveau de l’inflation, qui distingue le régime inflationniste de 1973 d’une surchauffe ordinaire.

L’inflation passe ainsi de 3,3 % en janvier 1972 à 7,4 % en septembre 1973, avant que l’embargo ne la porte au-delà de 12 % à la fin de 1974 (BLS). Le chômage, parti de 4,8 % au pic d’activité de novembre 1973, atteint 9,0 % en mai 1975, un sommet d’après-guerre à cette date.

La bascule de régime

La transmission suit une chaîne identifiable. L’embargo réduit l’offre de pétrole et en quadruple le prix ; le renchérissement de l’énergie se diffuse aux coûts de production et aux prix de détail ; il pèse simultanément sur l’activité, puisqu’une économie dépendante du pétrole importé subit à la fois une hausse des prix et une contraction de l’offre. C’est le mécanisme de la stagflation : un choc qui pousse les prix vers le haut et la production vers le bas, là où une surchauffe de demande ferait monter les deux.

Le cœur de l’épisode est que ce choc d’offre s’ajoute à une inflation déjà ancrée. Les anticipations d’inflation s’étaient installées avec la dépréciation du dollar et l’indexation des salaires ; l’embargo les valide et les amplifie. Une fois ancrées, ces anticipations rendent l’inflation persistante : elle ne reflue pas lorsque l’embargo est levé en mars 1974, mais culmine plus tard, en novembre 1974, et reste élevée pour le reste de la décennie.

Appliquée à 1973-1975, la grille cyclique d’Eco3min place la période en Stagflation (G− I+) : la croissance se contracte — le NBER date une récession de novembre 1973 à mars 1975, parmi les plus sévères de l’après-guerre — pendant que l’inflation reste très élevée. Trois précisions de méthode encadrent ce verdict, dans l’esprit de la règle qui sépare le mesuré du jugé. D’abord, l’axe d’inflation sous-jacente du moteur, le Trimmed Mean PCE de la Fed de Dallas, ne commence qu’en 1978 : pour 1973, la lecture s’appuie sur l’inflation d’ensemble (IPC, déflateur PCE), non sur l’input live. Ensuite, la classification d’Eco3min a été testée sur la fenêtre 2003-2026 ; 1973 précède cette fenêtre de trois décennies. Enfin, cet axe d’inflation sous-jacente est construit pour exclure l’énergie : un choc pétrolier transitoire ne le déplace pas. Ce qui inscrit 1973-1975 en I+, ce n’est donc pas le baril en soi — par construction transitoire et exclu de la mesure sous-jacente — mais l’inflation déjà généralisée (salaires, alimentaire, dollar).

La conséquence est claire pour la lecture de cette page. Le verdict couche-1 « Stagflation » est ici une application rétrospective de la grille sur des données d’époque, et non un verdict produit en temps réel comme pour la crise de 2008. La destination de méta-régime, en revanche, est robuste : quelle que soit la mesure d’inflation retenue, une hausse des prix à deux chiffres place sans ambiguïté la période dans la colonne inflationniste. C’est cette destination, plus que l’étiquette précise de l’état cyclique, qui structure la suite.

La destination cyclique de cette crise est ainsi le méta-régime inflationniste de l’Atlas Eco3min (le régime inflationniste). À la différence de 2008, aucun overlay de manque de dollars n’est activé : le dollar se déprécie au début des années 1970 sous le régime de changes flottants, là où l’overlay Dollar Shortage suppose au contraire une appréciation du dollar et un assèchement du financement en devise américaine. La présente page décrit la séquence de la bascule ; la page Atlas décrit l’état de destination.

La réaction des banques centrales

La réponse monétaire de 1973-1975 contraste avec celle de 2008 par son hésitation. Sous la présidence d’Arthur Burns, la Réserve fédérale relève le taux effectif des federal funds de 5,9 % en janvier 1973 (Réserve fédérale, série H.15) à un sommet de 12,9 % en juillet 1974. Puis, à mesure que la récession se creuse, elle l’abaisse rapidement, jusqu’à environ 4,9 % au début de 1976. Ce profil de resserrement suivi d’un assouplissement, alors que l’inflation restait élevée, est resté dans l’histoire monétaire sous le nom de politique « stop-go ».

Ce mécanisme a une conséquence sur les anticipations. Abaisser le taux directeur tandis que l’inflation est encore à deux chiffres revient à valider, aux yeux des agents, l’idée que la hausse des prix sera tolérée. Les anticipations d’inflation se désancrent : entreprises et salariés intègrent une inflation durable dans les prix et les revendications salariales, ce qui la rend effectivement durable. C’est précisément ce cercle que la Réserve fédérale ne parvient pas à briser dans les années 1970.

Le contraste avec la séquence suivante est instructif. À partir d’août 1979, sous la présidence de Paul Volcker, la Réserve fédérale mène un resserrement prolongé qui porte le taux directeur bien au-delà de 15 %, casse l’inflation, mais au prix d’une récession profonde en 1981-1982. La résolution de la stagflation entamée en 1973 ne vient donc pas d’un ajustement ponctuel : elle demande un changement de doctrine monétaire qui s’étale sur la décennie.

Le choc de 1973 et le tour de vis de Paul Volcker (1979-1982) sont les deux moments d’un même phénomène : l’entrée puis la sortie du régime inflationniste de la décennie. Cette page documente l’entrée ; la sortie — la désinflation forcée et la récession de 1981-1982 qui ramène l’inflation vers la colonne désinflationniste — fait l’objet d’une page distincte du Crisis Hub, le choc Volcker de 1979.

Actifs et marchés

La stagflation est un environnement défavorable à la plupart des actifs financiers simultanément, ce qui la distingue des récessions désinflationnistes où les obligations d’État jouent leur rôle de refuge. Les actions américaines connaissent l’un des marchés baissiers les plus profonds de l’après-guerre : le S&P 500 recule d’environ 48 % entre son sommet de janvier 1973 et son creux d’octobre 1974. Les obligations souffrent en parallèle, puisque l’inflation érode leur rendement réel : la valeur refuge habituelle des emprunts d’État ne protège pas dans un régime inflationniste.

Deux actifs se comportent différemment. Le pétrole, au cœur du choc, voit son prix réel multiplié par environ 3,5 entre 1973 et 1974 (BP Statistical Review). L’or, libéré par la fin de la convertibilité fixe, devient un réceptacle de la défiance envers les monnaies et s’apprécie fortement sur la décennie. Ce comportement diffère de celui observé en 2008 : en régime désinflationniste, c’est le dollar et les emprunts d’État qui jouent le refuge ; en régime inflationniste, ce sont les actifs réels.

Les trajectoires et seuils décrits ici sont rétrospectifs, à but d’analyse historique. Ils ne constituent ni une projection, ni une recommandation d’investissement, et les performances passées ne préjugent pas des performances futures.

Un signal financier peu commenté complète le tableau. En octobre 1974, la Franklin National Bank fait faillite, la plus grande défaillance bancaire américaine à cette date, sur fond de pertes de change et de financement. Le stress n’a pas la signature systémique de 2008, mais il rappelle qu’un régime inflationniste avec resserrement abrupt fragilise aussi les bilans bancaires.

Ce qui était différent cette fois

Le comparable de même méta-régime inflationniste est le second choc pétrolier de 1979-1980, consécutif à la révolution iranienne. Le Crisis Hub ne lui consacre pas de page dédiée ; sa résolution est documentée à travers l’épisode Volcker, qui clôt le cycle inflationniste de la décennie. Les deux chocs partagent le mécanisme — une hausse brutale du prix de l’énergie qui se diffuse à une inflation déjà élevée — mais diffèrent par la réponse monétaire qui leur succède.

Trois facteurs distinguent 1973 d’une inflation de demande ordinaire et de la crise de 2008.

- Un choc d’offre, non un excès de demande. L’embargo augmente les prix tout en réduisant la production. Cette combinaison brise le compromis de la courbe de Phillips : prix et chômage montent ensemble, là où une surchauffe de demande les ferait monter de concert mais sans contraction de l’offre.

- Une inflation déjà ancrée avant le choc. La fin de Bretton Woods et la levée des contrôles de prix avaient lancé l’accélération dès 1972-1973. L’embargo amplifie un régime existant plutôt qu’il ne le crée ; c’est pourquoi l’inflation ne reflue pas quand l’embargo est levé.

- Une réponse monétaire hésitante. Le profil « stop-go » de la Réserve fédérale — resserrement puis assouplissement alors que l’inflation reste haute — laisse les anticipations se désancrer. C’est l’inverse du resserrement prolongé de Volcker, et l’inverse aussi de l’assouplissement massif et rapide de 2008, approprié là parce que le régime était désinflationniste.

Ce qui a invalidé la lecture du « choc transitoire » est mesurable. Une partie des observateurs de 1973-1974 tenait la flambée des prix pour un épisode passager, lié au seul pétrole et appelé à se résorber une fois l’embargo levé. Les données l’ont démenti : l’inflation culmine après la levée de l’embargo, en novembre 1974, et reste à un niveau élevé tout au long de la décennie (BLS). Le travail de réexamen mené plus tard par les économistes — notamment Barsky et Kilian (2002) — souligne d’ailleurs que la politique monétaire et les anticipations, autant que le baril, expliquent la persistance de l’inflation des années 1970.

Une qualification s’impose pour ne pas sur-interpréter la classification. La grille croissance × inflation décrit le régime, mais ne mesure pas, à elle seule, la dimension structurelle de la décennie : des taux d’intérêt réels durablement négatifs, qui relèvent d’un cadre de long terme distinct. Lue comme un simple état cyclique, l’étiquette « Stagflation » rend compte de la conjoncture ; lue avec le cadre structurel de répression financière en arrière-plan, elle s’inscrit dans une déformation plus durable du rapport entre taux et inflation.

Le choc pétrolier de 1973 n’a pas créé l’inflation : il a transformé une inflation déjà installée en stagflation, prix et chômage montant ensemble.

Où mène cette crise

La crise de 1973 conduit au méta-régime inflationniste, dans un environnement structurel de répression financière. Les pages Atlas décrivent ces états ; la présente page en documente la séquence d’entrée.

Le méta-régime de la colonne I+ : inflation élevée, croissance variable, conditions de financement contraintes en termes réels. La destination est robuste, même si le verdict cyclique précis de 1973 relève d’une application rétrospective de la grille.

Atlas — régime inflationnisteLe cadre de long terme de la décennie : des taux d’intérêt réels durablement négatifs, qui allègent la dette au détriment des épargnants. Ce cadre n’est pas calculé mensuellement par le moteur ; il déforme l’interprétation de la grille cyclique.

Atlas — répression financièreSources

- U.S. Bureau of Labor Statistics — indice des prix à la consommation (IPC-U désaisonnalisé, CUSR0000SA0) et taux de chômage désaisonnalisé (LNS14000000).

- Federal Reserve — taux effectif des federal funds (H.15, série RIFSPFF_N.M) ; communiqués et histoire monétaire de la présidence Burns puis Volcker.

- National Bureau of Economic Research (NBER) — datation du cycle (récession de novembre 1973 à mars 1975).

- BP Statistical Review of World Energy — prix historique du pétrole brut (séries longues en termes réels).

- Barsky, R. & Kilian, L. (2002), NBER Macroeconomics Annual — réexamen du rôle de la politique monétaire et des anticipations dans l’inflation des années 1970.

- Données Eco3min : indice des prix (IPC), taux de chômage, taux directeur (federal funds), prix du pétrole brut.

Mis à jour le 31 mai 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.