Le choc Volcker, 1979-1982 : la désinflation forcée

Comment, entre 1979 et 1982, les États-Unis sortent du régime inflationniste vers la colonne désinflationniste : lecture du choc Volcker à travers les indicateurs Eco3min.

Pour casser une inflation installée à deux chiffres, la Réserve fédérale de Paul Volcker change de cible opératoire en octobre 1979 et laisse le taux directeur grimper jusqu’à 19 %. Le ralentissement qui suit n’est pas subi : il est l’instrument choisi de la désinflation.

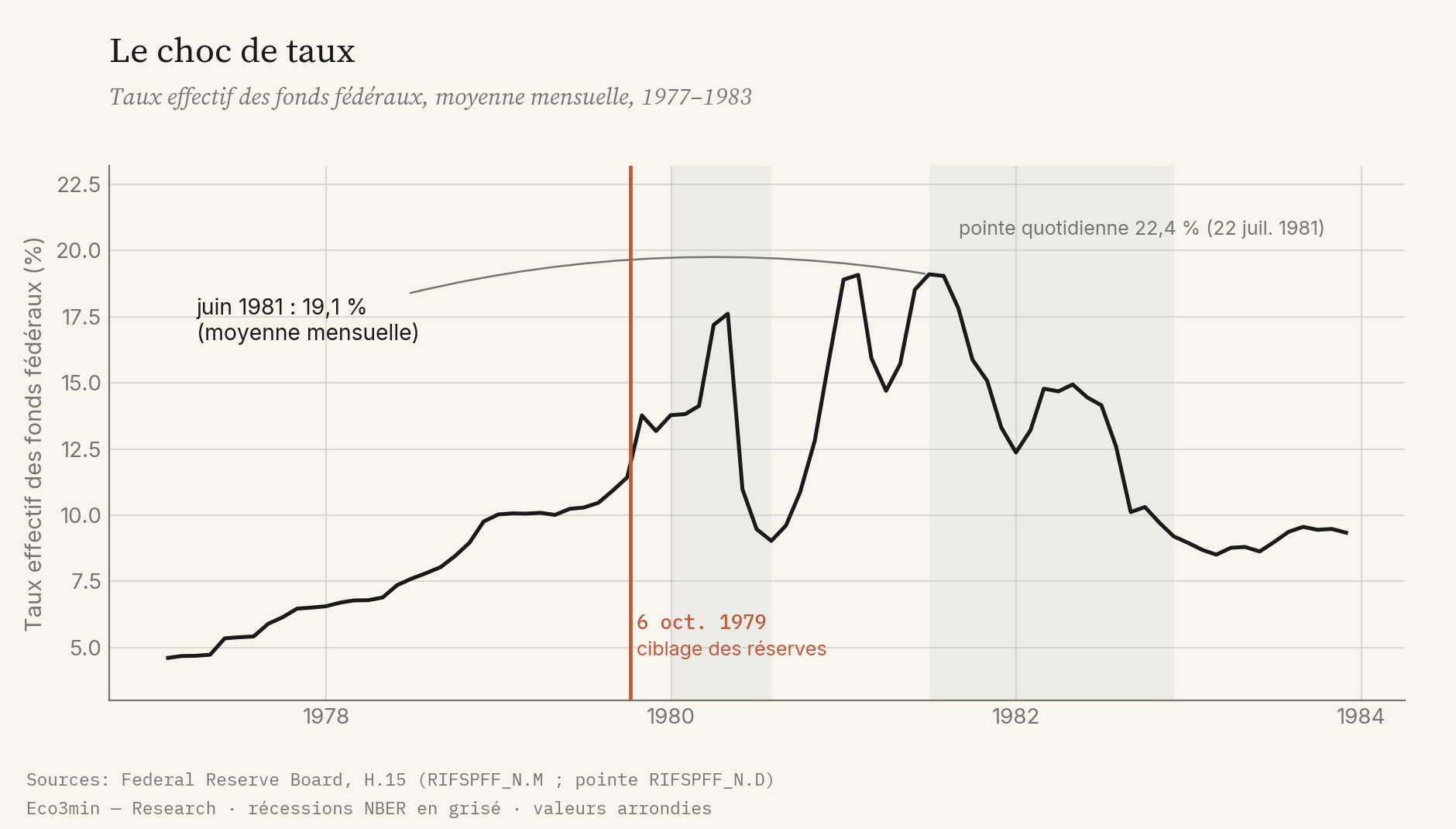

Entre 1979 et 1982, la Réserve fédérale porte le taux effectif des fonds fédéraux à 19,1 % en moyenne mensuelle (Federal Reserve, H.15) pour briser une inflation à deux chiffres dont l’IPC culmine à 14,8 % en mars 1980 (Bureau of Labor Statistics). Au prix de deux récessions et d’un chômage à 10,8 %, l’inflation reflue sous 3 % dès 1983 : l’économie quitte la colonne inflationniste pour la colonne désinflationniste. À la différence de 2008, la banque centrale n’a pas répondu au ralentissement, elle l’a provoqué.

Ce qui s’est passé : une désinflation provoquée

La plupart des crises du hub sont des chocs subis qu’une banque centrale tente d’amortir. Le choc Volcker est l’inverse : la récession y est l’outil, pas l’accident.

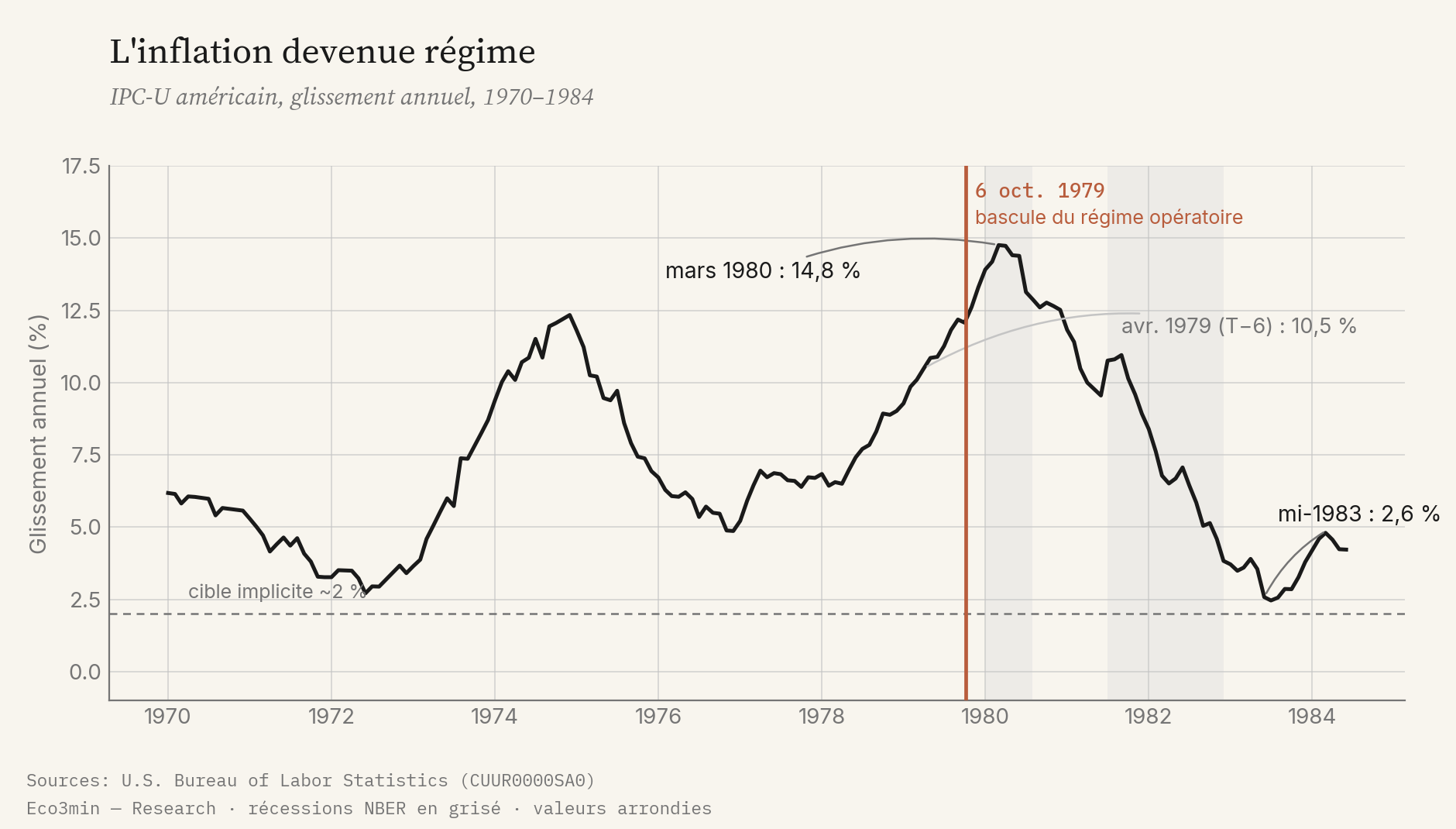

À la fin des années 1970, l’inflation américaine n’est plus un épisode passager. L’IPC progresse de plus de 10 % sur un an dès le printemps 1979 et continue d’accélérer (Bureau of Labor Statistics, série CUUR0000SA0). C’est la deuxième vague à deux chiffres en cinq ans, après celle de 1974 : le signe qu’un mécanisme s’est installé, où la hausse des prix anticipée nourrit la hausse des prix réalisée.

Le second choc pétrolier, lié à la révolution iranienne de 1979, ajoute une poussée sur l’énergie et les prix d’ensemble. Mais réduire l’inflation de la fin des années 1970 à un choc d’offre serait une lecture incomplète : la hausse des prix touche alors un large éventail de biens et de services, et s’est ancrée dans les salaires comme dans les contrats. C’est précisément cet ancrage, et non le seul prix du pétrole, qui rend la désinflation lente à obtenir.

Nommé à la tête de la Réserve fédérale le 6 août 1979, Paul Volcker tranche le 6 octobre 1979 : la Fed cesse de piloter directement le taux des fonds fédéraux et cible désormais la quantité de réserves bancaires, laissant le taux trouver le niveau qu’impose la lutte contre l’inflation. Ce changement de cadre opératoire fait grimper le taux effectif jusqu’à 19,1 % en moyenne mensuelle en juin 1981, avec une pointe quotidienne à 22,4 % le 22 juillet 1981 (Federal Reserve, H.15).

La séquence coûte deux récessions, datées par le NBER de janvier à juillet 1980 puis de juillet 1981 à novembre 1982, et porte le taux de chômage de 5,6 % au printemps 1979 à 10,8 % en novembre 1982 (Bureau of Labor Statistics). Mais l’objectif est atteint : l’inflation, à 14,8 % au pic de mars 1980, retombe sous 3 % à la mi-1983. Lue dans la grille Eco3min, l’économie bascule de la colonne inflationniste vers la colonne désinflationniste.

Les signaux avant la bascule

Six mois avant le changement de cap, les indicateurs ne décrivent pas un dérapage passager mais un régime de prix enraciné.

En avril 1979, soit environ six mois avant le tournant d’octobre, l’inflation annuelle atteint déjà 10,5 % et le mois de la bascule la verra à 12,1 % (Bureau of Labor Statistics). La courbe ci-dessous montre la différence entre un choc et un régime : après le pic de 1974, l’inflation ne revient jamais durablement vers 2 %, et une seconde montée la ramène au-dessus de 14 % en 1980.

Trois signaux convergent à l’approche du tournant et chacun renvoie à une série suivie sur le site.

Ce que disaient les séries

Trois constats indépendants pointaient, fin 1979, vers un régime inflationniste durable plutôt qu’un pic transitoire.

Inflation à deux chiffres

L’IPC dépasse 10 % sur un an dès le printemps 1979 et accélère vers 12 % à l’automne. Ce n’est plus un dérapage ponctuel mais le second épisode à deux chiffres en cinq ans.

la série des prix à la consommationTaux directeur en retard

À 11,4 % en septembre 1979, le taux effectif des fonds fédéraux reste inférieur à l’inflation : le taux réel est négatif et la politique monétaire demeure, en termes réels, accommodante.

le taux des fonds fédérauxAnticipations désancrées

La répétition des vagues d’inflation ancre l’idée que les prix continueront de monter. Cette anticipation, intégrée aux salaires et aux contrats, est ce qui rend la désinflation lente et coûteuse à obtenir.

la grille du régime désinflationnisteLe déclencheur : le 6 octobre 1979

Le tournant n’est pas une hausse de taux de plus, mais un changement de la chose que la Fed pilote.

Jusqu’en 1979, la Fed fixe un objectif de taux des fonds fédéraux et l’ajuste prudemment. Le 6 octobre 1979, lors d’une réunion exceptionnelle, elle adopte une cible de réserves bancaires : elle contrôle désormais la quantité de monnaie de banque centrale et laisse le taux s’ajuster librement. La conséquence est immédiate sur le coût de l’argent.

De 13,8 % en octobre 1979, le taux effectif passe à 19,1 % en moyenne mensuelle en juin 1981, touchant 22,4 % certaines journées (Federal Reserve, H.15). Le mécanisme mobilisé est le canal classique de transmission monétaire : un taux directeur élevé renchérit le crédit, comprime la demande de logement, de biens durables et d’investissement, puis, avec retard, la hausse des prix. La singularité de 1979 n’est pas le canal, c’est l’ampleur du resserrement et l’acceptation explicite de ses effets récessifs.

L’enchaînement, 1979–1982

Une première récession, une pause, puis un second resserrement plus dur : la désinflation se gagne en deux temps.

Le premier effet est rapide. Au printemps 1980, l’économie entre en récession (NBER, janvier à juillet 1980), amplifiée par un programme temporaire d’encadrement du crédit. Face à la contraction, le taux directeur reflue brutalement à l’été 1980, jusqu’à environ 9 % : le graphique précédent montre ce creux. C’est la phase la plus délicate de l’épisode, celle où la politique semble hésiter.

La reprise de fin 1980 ravive aussitôt l’inflation, et la Fed re-resserre sans ménagement. Le taux directeur repart vers 19 %, déclenchant une seconde récession, plus profonde, de juillet 1981 à novembre 1982 (NBER). C’est elle qui fait l’essentiel du travail désinflationniste : la demande cède, le marché du travail se détend, le chômage atteint 10,8 % en novembre 1982 (Bureau of Labor Statistics). Le maintien de taux aussi élevés, malgré une opposition politique nourrie et un coût social visible, est le trait qui distingue cet épisode des resserrements antérieurs avortés.

Les délais expliquent le coût. Entre une variation du taux directeur et son plein effet sur les prix, le décalage est typiquement de douze à dix-huit mois ; pour décrypter ce type de séquence, le cadre de lecture d’un cycle de taux directeur distingue la phase de montée, le plateau et la durée de maintien. Parce que les anticipations étaient ancrées, il a fallu maintenir des taux très élevés assez longtemps pour les retourner, ce qui mesure le prix réel de la désinflation : la profondeur et la durée de la seconde récession.

Marchés et actifs

Le marché obligataire encaisse d’abord le choc de taux, puis amorce une détente quand la crédibilité s’installe.

Les trajectoires d’actifs ci-dessous sont décrites à des fins d’analyse historique. Elles rapportent ce qui a été observé entre 1979 et 1985, sans constituer un conseil, une recommandation, ni une projection sur des situations actuelles ou futures.

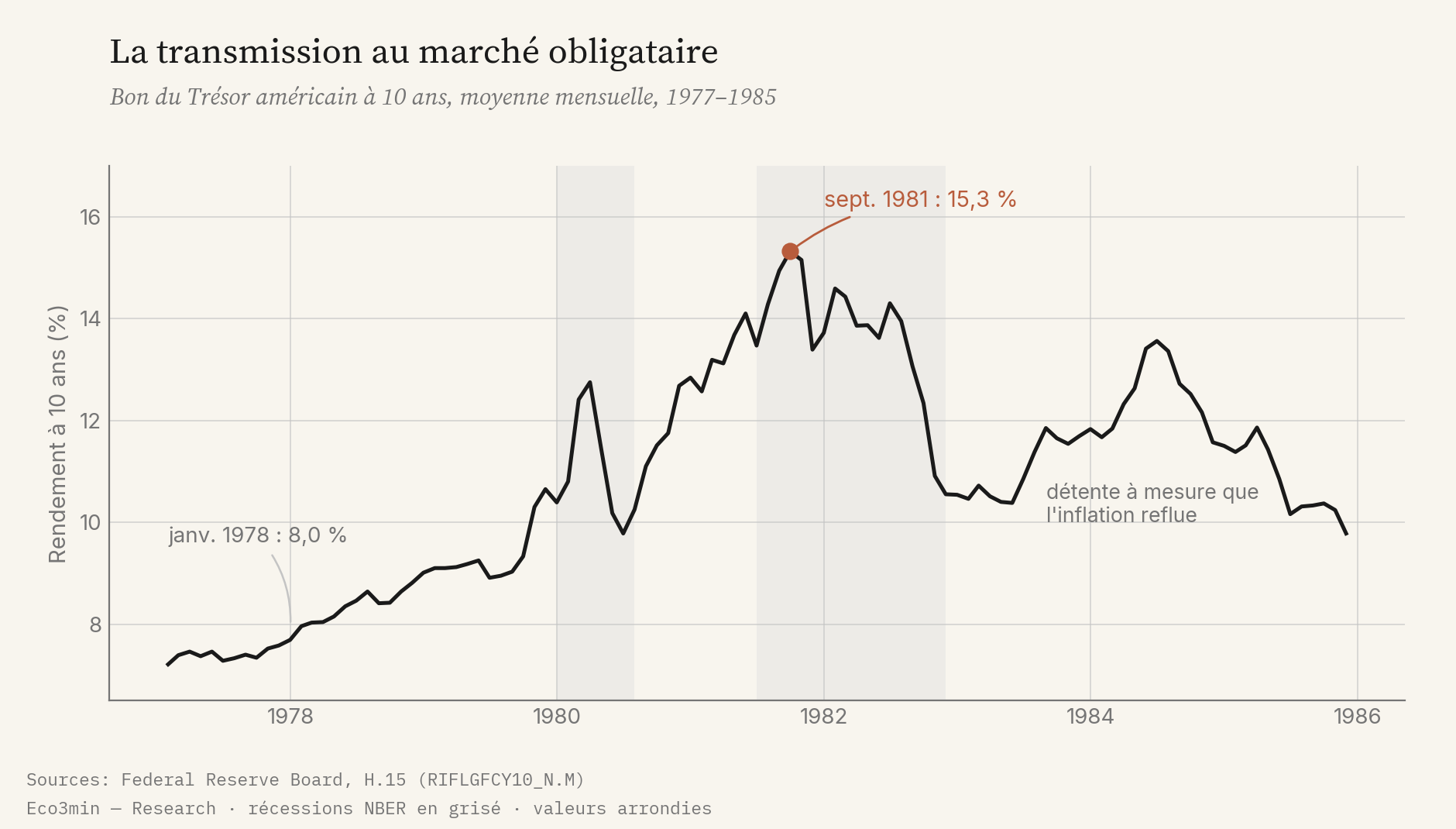

Le rendement du bon du Trésor à 10 ans passe de 8,0 % en janvier 1978 à un pic mensuel de 15,3 % en septembre 1981, avec une pointe quotidienne à 15,84 % le 30 septembre (Federal Reserve, H.15). Pour un détenteur, une telle hausse de rendement signifie une chute du prix des obligations longues déjà en portefeuille : le resserrement frappe d’abord le marché obligataire de plein fouet.

Le retournement vient ensuite. À mesure que l’inflation reflue et que la détermination de la Fed devient crédible, les rendements amorcent une baisse durable, visible dès 1982. Côté actions, l’indice large américain touche son point bas en août 1982 (S&P Composite, données Robert J. Shiller), avant le redressement qui accompagne la sortie de récession. Les chiffres-clés de l’épisode tiennent en quatre repères.

Un signal moins commenté accompagne le choc : la bascule des taux réels. Longtemps négatifs avant 1979, lorsque l’inflation dépassait le taux directeur, les taux courts réels deviennent fortement positifs une fois l’inflation en reflux. Ce différentiel de rendement réel pèse sur le crédit intérieur et soutient le dollar, qui se renforce nettement au début des années 1980 en attirant les capitaux étrangers.

Volcker et 2008 : deux désinflations, deux rôles

Même destination de régime, mécanisme inverse : c’est le contraste le plus éclairant que propose le hub.

Dans la grille Eco3min, le choc Volcker et la crise financière de 2008 partagent une même destination, le méta-régime désinflationniste : dans les deux cas, la dynamique des prix faiblit. Mais le rôle de la banque centrale y est diamétralement opposé, ce que résume l’opposition ci-dessous.

Désinflation subie

L’effondrement du crédit fait chuter la demande ; la désinflation est un effet secondaire de la contraction. La Fed combat le ralentissement, baisse les taux en urgence et joue le prêteur en dernier ressort.

Désinflation provoquée

La Fed vise délibérément le ralentissement pour casser les anticipations. Elle relève les taux jusqu’à 19 % et accepte la récession comme prix à payer. La désinflation est l’objectif, pas la conséquence.

Trois différences structurelles découlent de ce renversement de rôle. L’origine du choc, d’abord : financière et endogène en 2008, décidée par la politique monétaire en 1979. La direction du régime de prix, ensuite : la désinflation de 2008 accompagne un effondrement de la demande, celle de Volcker est l’objectif explicite. Le coût, enfin : en 2008, la contraction fait le travail désinflationniste presque mécaniquement ; en 1979-1982, parce que les anticipations étaient ancrées, il a fallu deux récessions et un chômage à 10,8 % pour les retourner.

Où débouche l’épisode

L’épisode ferme la Grande Inflation et ouvre quatre décennies de désinflation. Statut de lecture à préciser, toutefois.

Statut de lecture : ◐ calculable, mais hors backtest. Les trois entrées du moteur de classification d’Eco3min existent pour cette période — la croissance via le CFNAI (depuis 1967), l’inflation sous-jacente via le Trimmed Mean PCE de la Fed de Dallas (depuis 1977), les conditions financières via le NFCI de la Fed de Chicago (depuis 1971). Mais la fenêtre de validation documentée du moteur s’arrête à 2003-2026. On ne peut donc pas écrire que le classifier « sort » tel régime sur 1979-1982 : aucune passe de backtest ne couvre ces années.

Une précision sur la mesure éclaire ce point. L’axe inflation du moteur suit l’inflation sous-jacente : le Trimmed Mean PCE écarte les composantes les plus volatiles, dont l’énergie. Le second choc pétrolier de 1979 a gonflé l’inflation d’ensemble, mais l’inflation sous-jacente était elle aussi installée à un niveau élevé. La désinflation obtenue après 1981 n’est donc pas un simple reflux du prix de l’énergie, c’est un retournement du régime de prix lui-même.

Ce que les séries permettent de dire, plus prudemment : l’épisode quitte la colonne inflationniste pour la colonne désinflationniste à mesure que l’inflation bascule vers un état décroissant (I−), l’IPC passant de 14,8 % en 1980 à moins de 3 % en 1983. C’est une lecture par les séries d’époque, pas un verdict de moteur. Cette destination est le méta-régime désinflationniste de la grille Eco3min, qui rassemble les états Désinflation expansive, Contraction désinflationniste et Ralentissement.

Replacé dans le cycle complet, le choc Volcker est le miroir du choc pétrolier de 1973 : 1973 fait entrer l’économie dans la stagflation, Volcker l’en fait sortir. Ensemble, les deux bornes encadrent la Grande Inflation des années 1970 — son ouverture et sa fermeture. La désinflation obtenue en 1982 ouvre la longue phase de prix et de taux orientés à la baisse qui marquera les décennies suivantes.

Cet arrière-plan désinflationniste, étalé sur près de quatre décennies, est le décor dans lequel le moteur de classification opère sur sa fenêtre documentée de 2003-2026 : un environnement où l’inflation, contenue, ne reprend le premier rôle que par épisodes. Le choc Volcker en marque l’origine, en amont de cette fenêtre.

Dans le choc Volcker, la récession n’est pas le prix accidentel de la désinflation : elle en est l’instrument délibéré.

Sources et repères

Données chiffrées : taux des fonds fédéraux, taux à 10 ans et taux de base bancaire d’après les séries H.15 de la Réserve fédérale (Federal Reserve Board, Selected Interest Rates) ; indice des prix à la consommation et taux de chômage d’après le Bureau of Labor Statistics ; dynamique boursière d’après l’indice S&P Composite (données Robert J. Shiller). Datation des récessions : National Bureau of Economic Research (NBER). Le cadre des régimes (axes croissance, inflation sous-jacente, conditions financières ; colonnes inflationniste et désinflationniste) suit la méthodologie de classification d’Eco3min, dont la fenêtre de backtest documentée couvre 2003-2026.

Mis à jour le 31 mai 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.