Les décennies perdues du Japon (1989-2003)

L’éclatement de la double bulle japonaise en 1990-91 n’a pas débouché sur une récession ordinaire mais sur une décennie de désendettement privé, de fragilité bancaire et de déflation — que ni la baisse des taux à zéro ni l’assouplissement quantitatif n’ont suffi à interrompre.

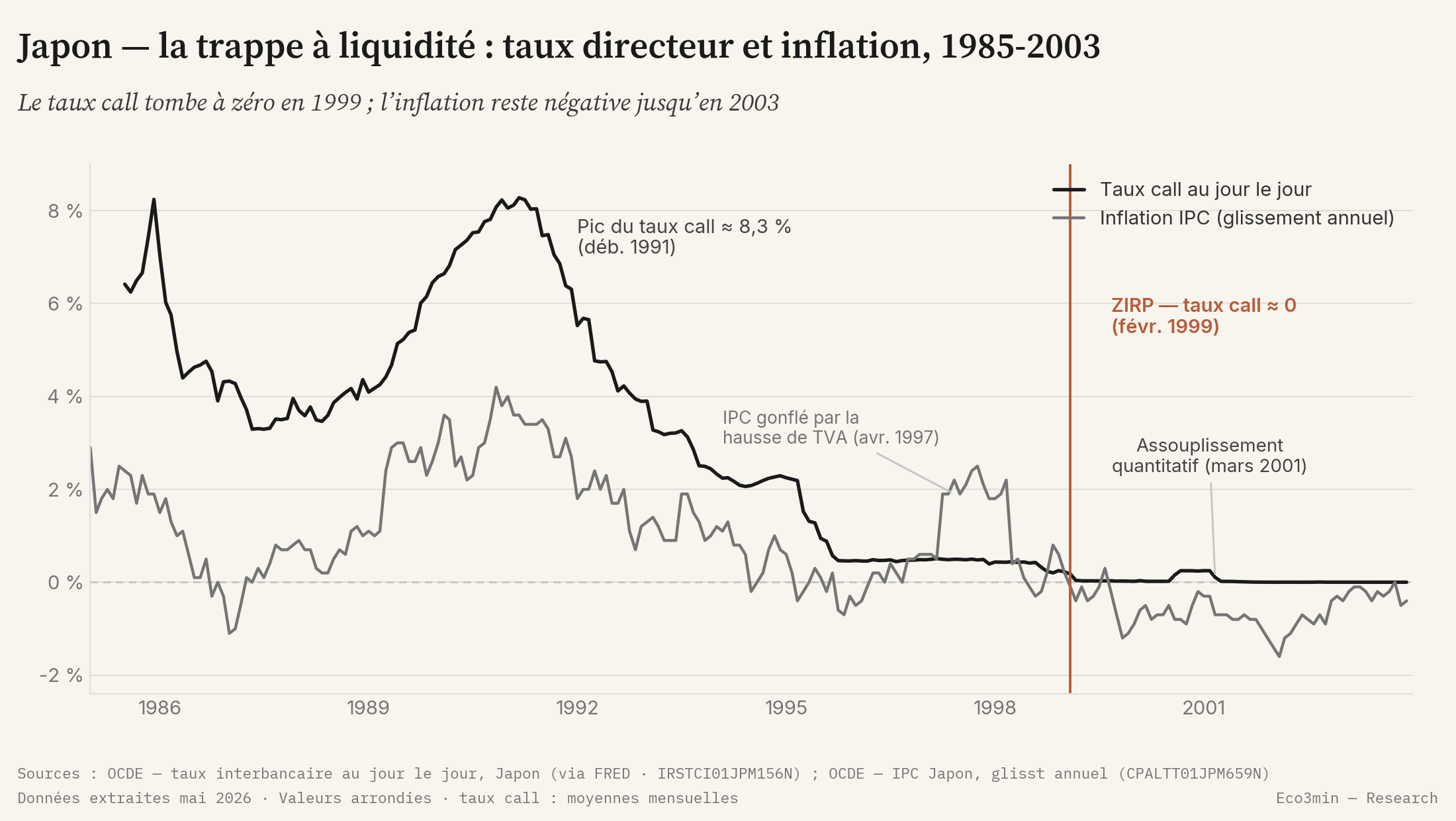

En 1990-91, l’éclatement d’une double bulle d’actions et d’immobilier fait basculer le Japon dans une récession de bilan et une déflation durables, dont la destination est le cadre structurel de stagnation séculaire (○). Le taux directeur tombe à zéro en 1999 et l’assouplissement quantitatif suit en 2001, sans rompre la stagnation.

Une bascule en cinq phases

L’épisode ne se résume pas à un krach daté : il se déploie par étapes, de l’emballement à l’enracinement de la déflation. Chaque phase prépare la suivante, et c’est l’enchaînement — plus qu’un choc isolé — qui transforme une correction d’actifs en stagnation prolongée.

Phase 1 — La double bulle (1985-1989)

Après les accords du Plaza de septembre 1985, l’appréciation rapide du yen menace les exportateurs et pousse la Banque du Japon à un assouplissement marqué. La déréglementation financière de la décennie facilite par ailleurs le crédit bancaire adossé au foncier. Ces deux courants se rejoignent : la liquidité afflue vers les actions et les terrains. L’indice Nikkei 225 culmine à 38 915,87 points en clôture le 29 décembre 1989, tandis que les prix de l’immobilier résidentiel suivent une trajectoire parallèle. La hausse du collatéral foncier gonfle la capacité d’emprunt, qui alimente à son tour la valorisation des actifs — une boucle d’auto-renforcement caractéristique des bulles de crédit.

Phase 2 — Le resserrement et l’éclatement (1989-1991)

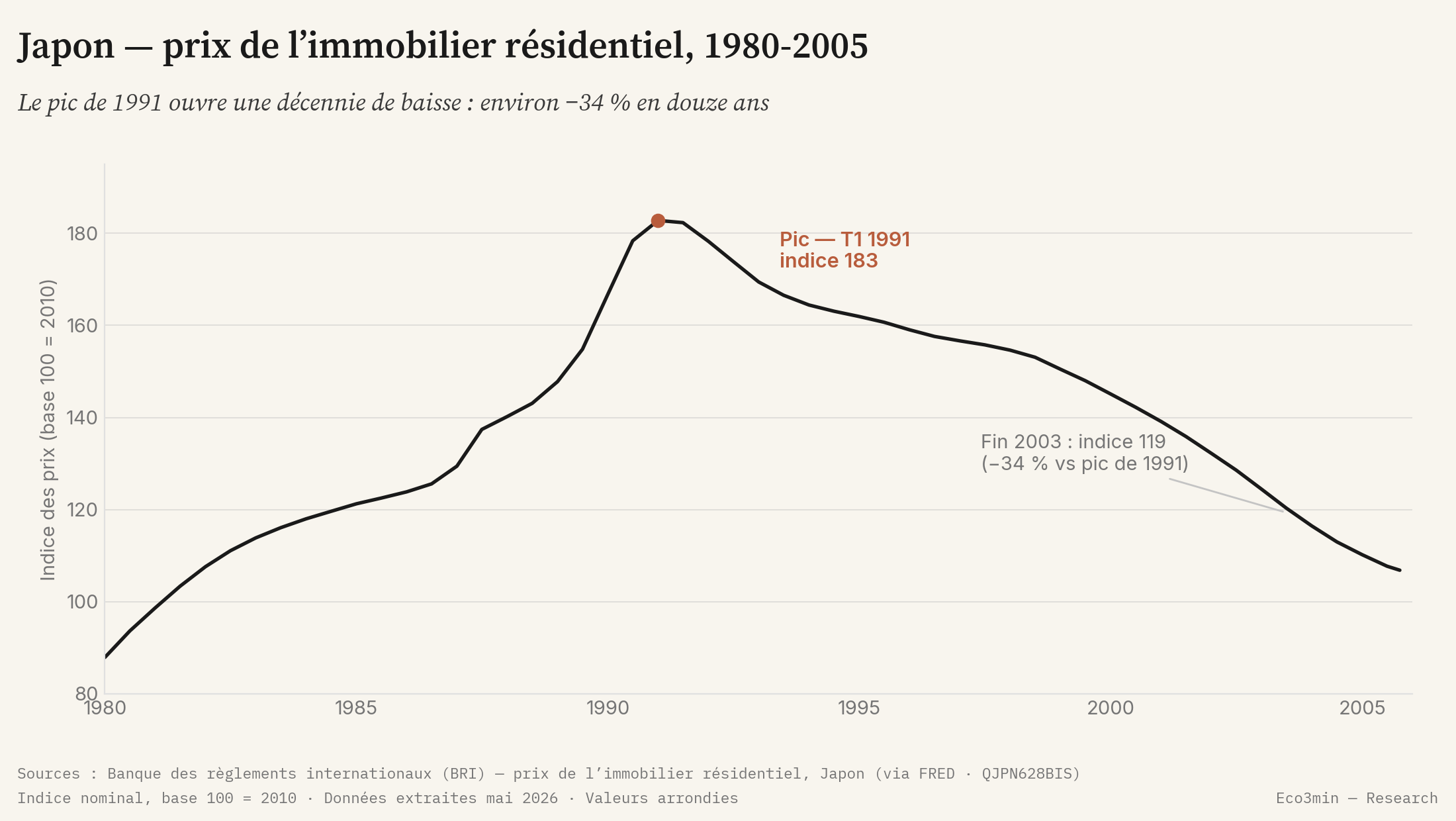

Pour dégonfler la spéculation foncière, la Banque du Japon inverse brutalement sa politique. Le resserrement, engagé en 1989 et intensifié sous le gouverneur Yasushi Mieno, porte le taux d’escompte de 2,5 % en janvier 1989 à 6,0 % en août 1990 ; le taux interbancaire au jour le jour approche 8,3 % au début de 1991. Les actions décrochent les premières, dès 1990. Les prix de l’immobilier résidentiel, plus inertes, n’atteignent leur sommet qu’au premier trimestre 1991 — indice ≈ 183 (base 100 en 2010) — avant d’entamer une baisse qui durera plus d’une décennie. Ce décalage d’environ un an entre le pic des actions et celui du foncier illustre la transmission progressive du retournement à l’ensemble des actifs.

Phase 3 — La crise bancaire latente (1992-1997)

La chute du prix des actifs érode la valeur des garanties inscrites au bilan des banques. Les créances douteuses s’accumulent, mais sans être pleinement reconnues : la tradition du « système du convoi », où les autorités étalent les pertes et adossent les établissements fragiles aux plus solides, retarde l’assainissement. La Banque du Japon abaisse son taux directeur jusqu’à 0,5 % à l’automne 1995, sans relancer le crédit : entreprises et banques privilégient la réparation de leur bilan sur l’investissement. La fragilité reste largement implicite, et l’économie s’installe dans une croissance molle ponctuée de rechutes.

Phase 4 — La crise systémique (1997-1998)

La latence se mue en crise ouverte. En novembre 1997, la Hokkaido Takushoku Bank, l’une des grandes banques de la ville, et la maison de titres Yamaichi Securities s’effondrent — des défaillances qui rompent le présupposé selon lequel les grands établissements ne tombent pas. La hausse de la TVA de 3 % à 5 % en avril 1997 et la crise asiatique aggravent le repli de la demande. En octobre 1998, la Long-Term Credit Bank est nationalisée, suivie en décembre par la Nippon Credit Bank. Au fil de la décennie, près de ¥100 000 milliards de créances douteuses seront passées en pertes selon les estimations, soit l’un des assainissements bancaires les plus lourds de l’après-guerre.

Phase 5 — Taux zéro, assouplissement quantitatif et déflation (1999-2003)

En février 1999, la Banque du Japon ramène le taux interbancaire près de zéro : c’est la première politique de taux zéro (ZIRP). Elle la lève en août 2000 — une sortie souvent jugée prématurée, la déflation reprenant aussitôt — puis inaugure le 19 mars 2001 l’assouplissement quantitatif. Le changement est qualitatif : la banque centrale ne pilote plus un taux mais une quantité, les soldes des comptes courants des banques, dont elle gonfle nettement le volume. L’inflation reste pourtant négative — de −0,3 % à −0,9 % en glissement annuel entre 1999 et 2003, avec un creux à −1,6 % en février 2002. La déflation est modérée mais persistante, et l’assouplissement quantitatif ne sera retiré qu’en mars 2006.

Trois ressorts de l’emballement

Avant le retournement, trois mécanismes imbriqués portaient la dynamique. Ils éclairent pourquoi la correction qui a suivi fut si difficile à enrayer.

Actions et foncier montent de concert de 1985 à 1989. Le sommet du Nikkei à fin 1989 et celui de l’immobilier début 1991 marquent l’apogée d’une valorisation jumelle rarement observée à cette échelle.

L’expansion du crédit bancaire s’appuie sur un collatéral immobilier surévalué. Quand le prix des terrains reflue, la valeur des garanties se contracte et fragilise mécaniquement le bilan des prêteurs.

Le taux d’escompte passe de 2,5 % début 1989 à 6,0 % à l’été 1990, avant de redescendre vers zéro en moins d’une décennie. L’ampleur du resserrement initial précède de peu l’éclatement.

Régime et destination de lecture

Pendant des années, le ralentissement japonais a souvent été lu comme une récession cyclique ordinaire, qu’une politique monétaire plus accommodante finirait par corriger. La séquence dément cette lecture. Le mécanisme dominant n’est pas le coût du crédit mais l’excès de dette héritée de la bulle : un secteur privé dont le patrimoine s’est effondré consacre ses revenus au remboursement plutôt qu’à la dépense. Dans cette configuration — une récession de bilan, selon la formule de l’économiste Richard Koo — la baisse des taux perd de sa prise, car la demande de crédit reste atone même au plancher de zéro.

Cette page est une étude rétrospective. Sa grille de lecture est l’Atlas « Stagnation séculaire », un cadre structurel de long terme que la méthode de classification des régimes n’évalue pas mensuellement : aucun signal calculé ne le déclenche (statut ○, à la différence des régimes cycliques ● suivis en temps réel). La distinction tient à la nature du phénomène : un choc cyclique se superpose à un état, tandis qu’une stagnation durable déforme le cadre lui-même — ce que « croissance normale » signifie n’est plus le même. Par construction, le moteur Eco3min lit des entrées américaines et globales ; il ne mesure pas l’économie japonaise. Le Japon n’est donc pas « classé » par la machine — il illustre a posteriori ce que ce cadre désigne.

Au-delà des choix de politique monétaire, des facteurs structurels ont pesé indépendamment : la population en âge de travailler a atteint son sommet vers le milieu des années 1990, et le rythme des gains de productivité a ralenti. Ces forces relèvent du long terme, non du cycle, et concourent à expliquer pourquoi la sortie a tant tardé.

La réponse de la Banque du Japon

Face à la déflation, la Banque du Japon épuise d’abord l’arme conventionnelle, puis l’arme non conventionnelle. Le taux interbancaire atteint le plancher de zéro en février 1999 ; faute de redémarrage, l’assouplissement quantitatif de mars 2001 déplace l’objectif opérationnel vers les réserves bancaires et gonfle nettement le bilan de la banque centrale. L’enchaînement fait du Japon le premier grand laboratoire des politiques de taux zéro et d’expansion de bilan — des outils que d’autres banques centrales reprendront une décennie plus tard. L’inflation demeure pourtant négative jusqu’en 2003, signe que la transmission monétaire passait mal tant que le désendettement privé n’était pas achevé.

Les marchés d’actifs

L’ajustement des actifs s’étale sur une décennie entière, sans rebond durable. Au printemps 2003, le Nikkei 225 évolue autour de 7 600 points, soit environ 80 % sous son sommet de 1989. L’immobilier résidentiel suit une pente comparable, plus lente mais tout aussi continue.

Fin 2003, l’indice des prix de l’immobilier résidentiel a reculé d’environ 34 % par rapport à son sommet du premier trimestre 1991. Cette baisse, étalée et ininterrompue, distingue l’épisode des corrections brutales puis rapidement résorbées : c’est la durée, autant que l’ampleur, qui en fait la signature.

Les trajectoires et niveaux décrits ici sont rétrospectifs, à but d’analyse historique. Ils ne constituent ni une projection, ni une recommandation d’investissement, et les performances passées ne préjugent pas des performances futures.

Un comparable externe : la rechute américaine de 1937-1939

Le Crisis Hub ne référence pas d’épisode relevant du même cadre structurel. À titre de comparaison externe — non couverte par le Crisis Hub — la rechute américaine de 1937-1939 offre un parallèle limité mais éclairant.

Point commun. Dans les deux cas, un retrait prématuré du soutien prolonge la convalescence : aux États-Unis, le relèvement des réserves obligatoires et le durcissement budgétaire de 1936-37 enclenchent une nouvelle récession ; au Japon, la sortie anticipée du taux zéro en 2000 et la hausse de la TVA de 1997 interrompent des reprises fragiles. Dans les deux épisodes, l’erreur procède d’une lecture cyclique d’une situation qui ne l’était pas.

Trois différences de fond. D’abord la nature du mal : le Japon traverse une récession de bilan, où le secteur privé rembourse ses dettes plutôt que d’investir, là où 1937-39 prolonge une contraction de la demande au sein d’une dépression déjà installée. Ensuite la durée : la rechute américaine dure environ un an avant la relance par l’effort de guerre, quand la stagnation japonaise s’étire sur plus d’une décennie. Enfin l’intensité de la déflation : chronique mais modérée au Japon (−0,3 % à −0,9 %), elle s’inscrit aux États-Unis dans le sillage d’un effondrement des prix bien plus violent au début des années 1930.

Ce qui invalide l’analogie cyclique. Au Japon, le maintien d’un taux nul, l’assouplissement quantitatif et la persistance de la déflation montrent que le frein n’était pas le prix du crédit — un levier cyclique — mais l’excès de dette privée et des forces de long terme. La rechute de 1937-39 a trouvé un déclencheur externe, la dépense de guerre, qui a refermé l’épisode en quelques années ; le Japon n’a connu aucun équivalent, et c’est cette absence de sortie rapide qui range l’épisode dans un cadre structurel plutôt que cyclique.

Au Japon, un taux directeur ramené à zéro n’a pas relancé une économie occupée à rembourser ses dettes plutôt qu’à en contracter.

Où mène cette crise

La présente page décrit la séquence de la bascule, phase par phase ; la page Atlas, elle, décrit l’état de destination dans sa généralité.

Un environnement de croissance et d’inflation durablement basses, où les leviers monétaires conventionnels perdent de leur prise. Cadre de lecture de long terme, non calculé mensuellement par le moteur Eco3min.

Atlas — stagnation séculaireQuestions fréquentes

Pourquoi parle-t-on de « décennies perdues » pour le Japon ?

L’expression désigne la longue période de croissance atone, de déflation et de stagnation des actifs qui suit l’éclatement de la bulle de 1989-91. Le terme est passé d’une à deux décennies à mesure que la sortie tardait.

Qu’est-ce qu’une récession de bilan ?

C’est une récession où le secteur privé, dont le patrimoine a chuté, donne la priorité au remboursement de sa dette sur l’investissement et la consommation. La demande de crédit reste faible même lorsque les taux approchent zéro, ce qui limite l’effet de la politique monétaire.

Pourquoi le taux zéro n’a-t-il pas suffi à relancer l’économie japonaise ?

Lorsque la priorité des emprunteurs est de réduire leur endettement, baisser le coût du crédit ne crée pas mécaniquement de nouveaux emprunts. La transmission monétaire passe alors moins bien, ce qui a conduit la Banque du Japon à compléter le taux zéro par l’assouplissement quantitatif en 2001.

En quoi la déflation japonaise diffère-t-elle de celle des années 1930 ?

La déflation japonaise des années 1999-2003 est restée modérée, entre −0,3 % et −0,9 % par an, sans la spirale violente observée aux États-Unis au début des années 1930. Sa caractéristique principale est sa persistance plutôt que son ampleur.

- L’éclatement de la double bulle de 1989-91 a déclenché une récession de bilan : le secteur privé a privilégié le désendettement sur la dépense.

- Le taux directeur a atteint zéro en 1999 et l’assouplissement quantitatif a suivi en 2001, sans ramener durablement l’inflation au-dessus de zéro.

- L’immobilier résidentiel a reculé d’environ 34 % entre son sommet de 1991 et la fin 2003 ; le Nikkei évoluait au printemps 2003 quelque 80 % sous son pic de 1989.

- Des facteurs structurels — démographie, ralentissement de la productivité — situent l’épisode dans un cadre de long terme, distinct d’un simple creux cyclique.

Sources

- Banque du Japon — communiqués de politique monétaire (politique de taux zéro, février 1999 ; assouplissement quantitatif, mars 2001).

- Travaux sur la récession de bilan et les décennies perdues (notamment Richard C. Koo).

- Données Eco3min : prix de l’immobilier résidentiel (Banque des règlements internationaux), taux interbancaire au jour le jour et indice des prix à la consommation (OCDE), taux d’escompte officiel (FMI), via FRED.

Mis à jour le 31 mai 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.