Chocs d’offre WTI et inflation core américaine, 1986–2026

Cinq épisodes, cinq réponses, et la seule variable qui prédit laquelle est laquelle

Cinq chocs d’offre WTI ont frappé l’économie américaine depuis 1986. Les deux plus grandes réponses du core CPI (+1,34 pp en 1990, +2,18 pp en 2022) ont toutes deux suivi des épisodes où l’inflation core tournait déjà au-dessus de 4 % avant le choc. Les trois épisodes avec une inflation core pré-choc faible (2003, 2008, 2018) n’ont produit aucun effet durable sur le core CPI. Le pétrole amplifie l’inflation qui existe déjà — il ne la crée pas.

- Échantillon : 5 chocs d’offre pétrolière (1990, 2003, 2008, 2018, 2022) identifiés par un algorithme explicite à 3 critères. Exclut les rebonds de 2009-2010 et 2021 sur bases effondrées.

- Variable de résultat : hausse maximale du core CPI YoY au-dessus de sa baseline pré-choc à 12 mois, mesurée sur une fenêtre de 24 mois après le pic du WTI.

- Variable conditionnante : core CPI YoY pré-choc, soit au pic du WTI moins 12 mois. Le seuil de 3 % sépare le régime « chaud » du régime « froid ».

- L’échantillon est petit (n=5). La relation décrite est un motif récurrent, pas une régression statistique aux propriétés de significativité revendiquées.

Les cinq épisodes

Les chocs pétroliers ont la réputation de produire de l’inflation. L’embargo OPEP de 1973 a doublé les prix du brut sur six mois et contribué à une décennie d’inflation américaine au-dessus de 5 %. La révolution iranienne de 1979 a produit un second choc pétrolier qui a poussé le CPI au-dessus de 13 % en 1980 (le pic du CPI headline YoY a été de 14,8 % en mars 1980). L’historique de l’ère des prix régulés est sans ambiguïté : le pétrole monte, les prix suivent, et ils restent élevés pendant des années.

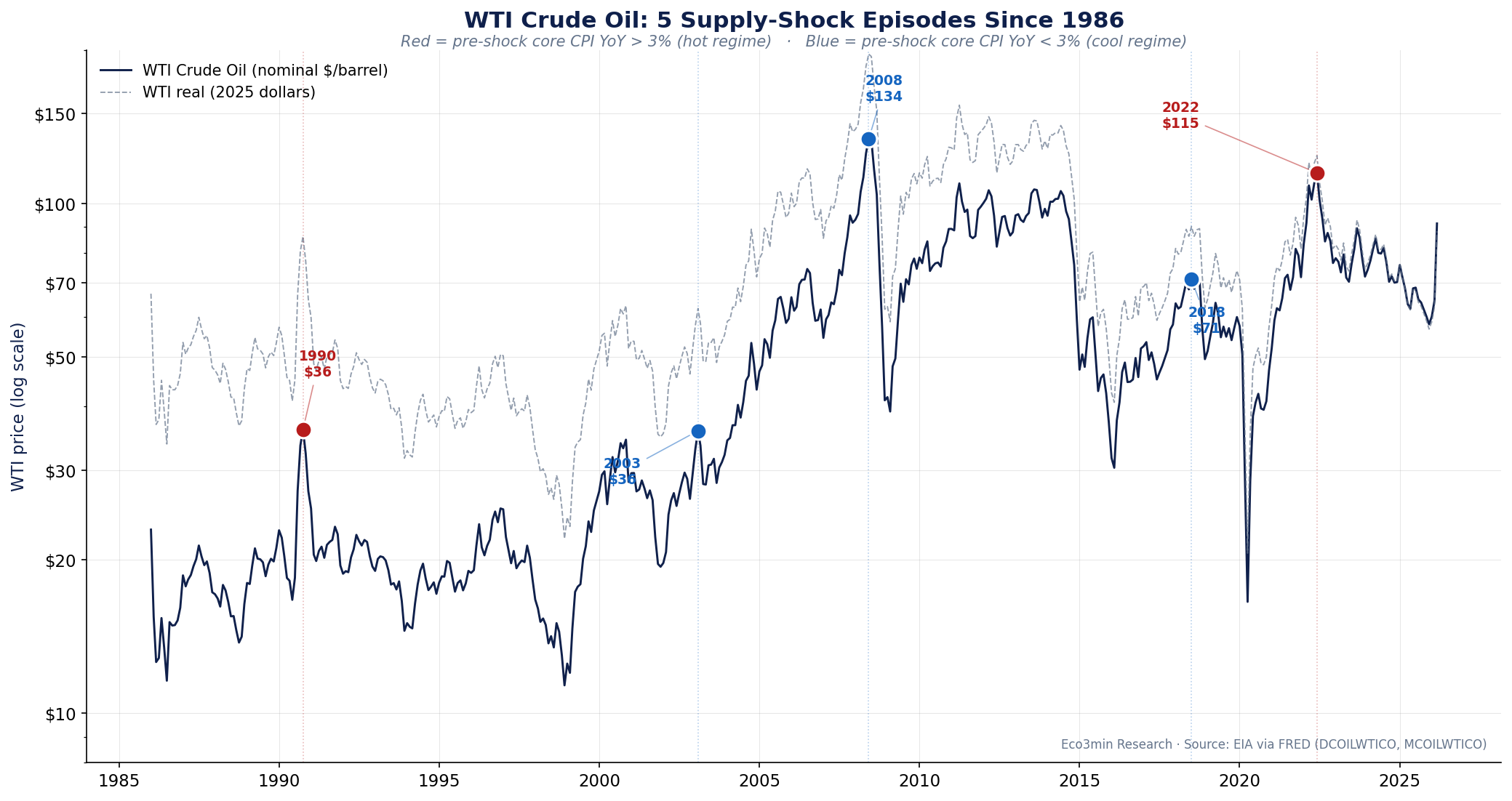

Cet historique est le prior. Depuis 1986 — lorsque les futures WTI ont commencé à se négocier librement sur le NYMEX et qu’une série mensuelle de prix comparable est devenue disponible — cinq épisodes répondent à nos critères de choc d’offre (définis formellement dans la méthodologie). Leurs chiffres saillants :

| Épisode | Mois du pic | WTI nominal | WTI réel (dollars 2025) | WTI YoY au pic | Déclencheur |

|---|---|---|---|---|---|

| 1. Guerre du Golfe | Oct. 1990 | 36,04 $ | 86,17 $ | +79,3 % | Invasion du Koweït par l’Irak |

| 2. Préparatifs de la guerre d’Irak | Fév. 2003 | 35,83 $ | 62,25 $ | +72,9 % | Montée en puissance de l’invasion américaine, grève au Venezuela |

| 3. Supercycle des matières premières | Juin 2008 | 133,88 $ | 196,37 $ | +98,4 % | Demande des pays émergents, narratif du peak oil |

| 4. OPEP + sanctions Iran | Juil. 2018 | 70,98 $ | 90,12 $ | +52,2 % | Discipline d’offre OPEP+, sanctions américaines réimposées |

| 5. Invasion russe | Juin 2022 | 114,84 $ | 124,19 $ | +60,9 % | Invasion russe de l’Ukraine, ponctions sur la SPR |

La lecture conventionnelle de ces épisodes associe à chacun une poussée d’inflation correspondante : 1990 avec la poussée 1990-91, 2008 avec le pic CPI de fin de cycle, 2022 avec le pic post-pandémique. Le cadre implicite est que le pétrole pousse les prix, les prix poussent le core, et l’inflation accélère. Si le pétrole est la cause, alors les cinq épisodes produiraient cinq réponses similaires du core CPI, calibrées sur la magnitude de chaque choc.

Ce n’est pas le cas.

Régime chaud, régime froid : le motif

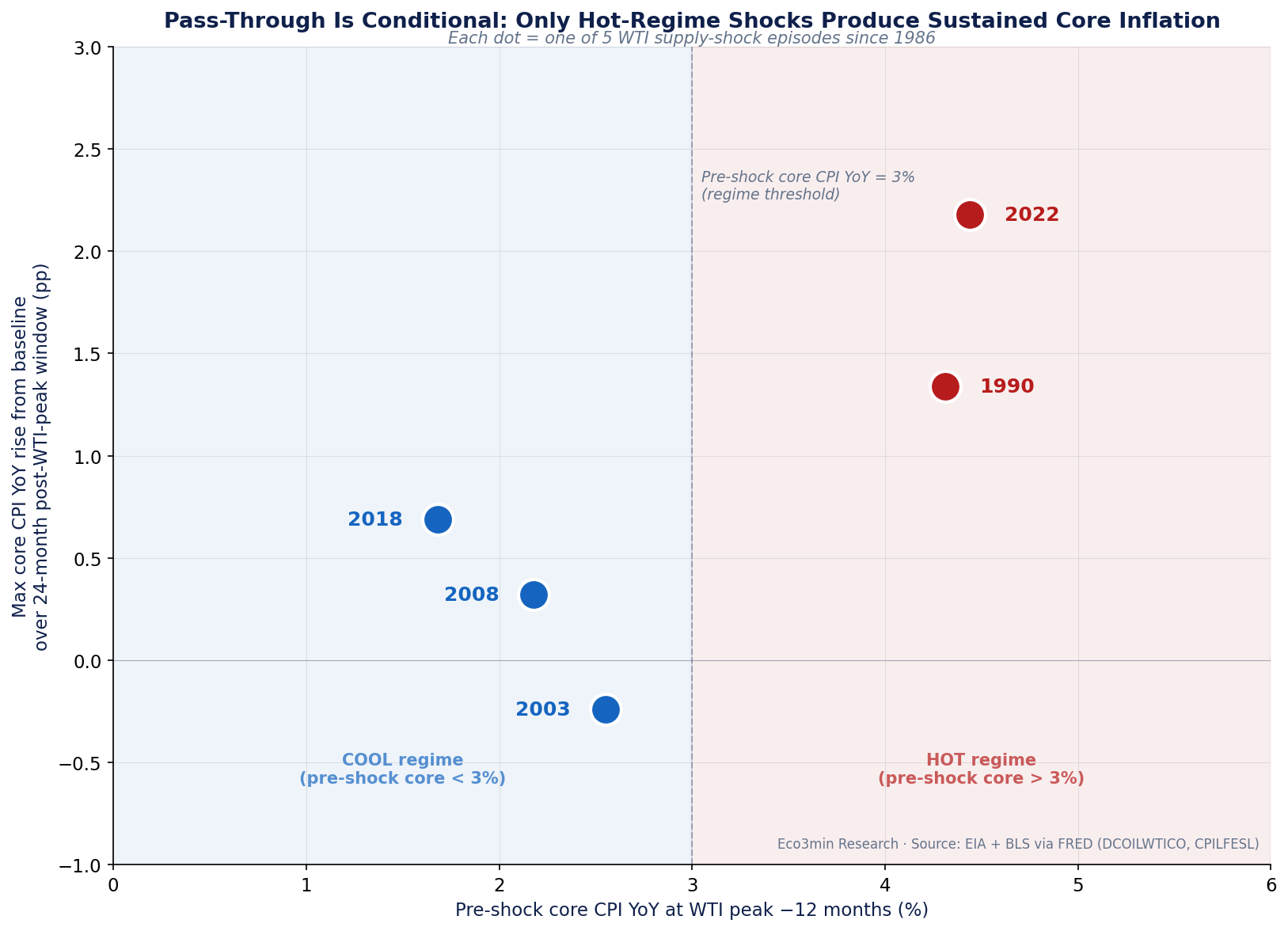

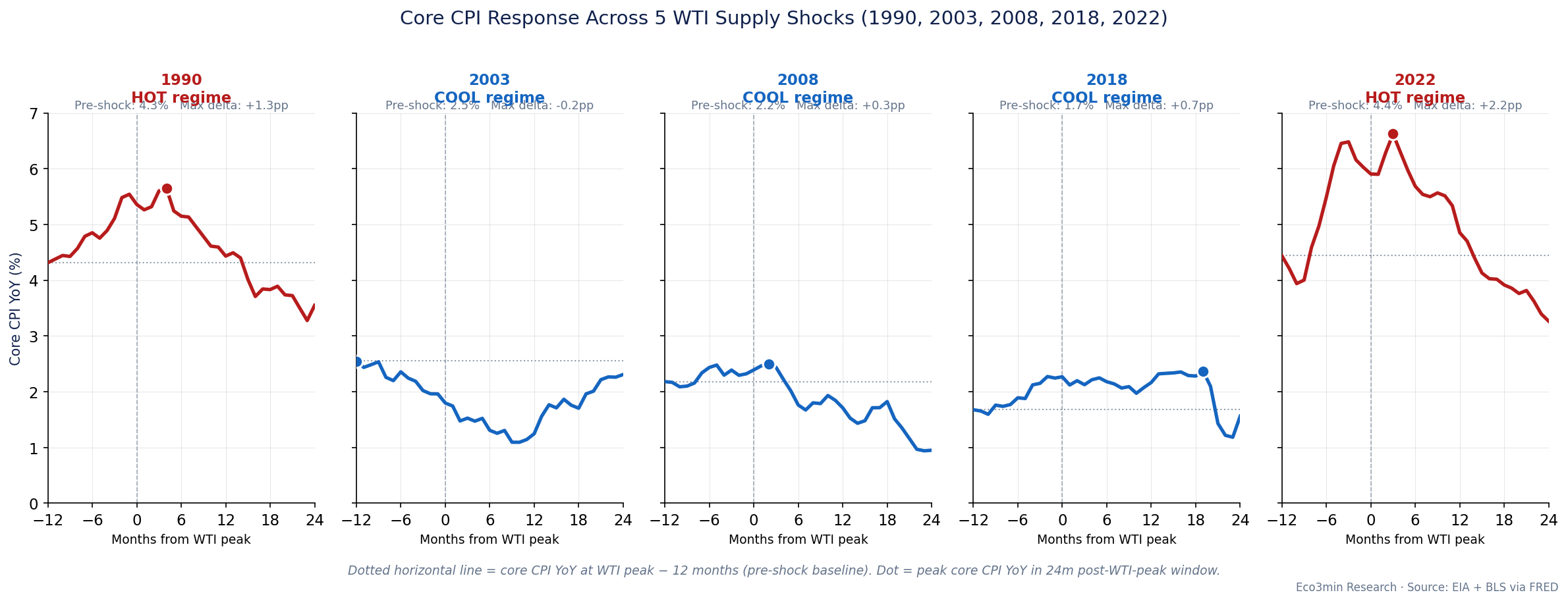

Nous mesurons la réponse du core CPI à chaque choc en suivant le core CPI YoY pendant 24 mois après le pic du WTI et en comparant son maximum à son niveau 12 mois avant le pic (la « baseline pré-choc »). Cela isole la hausse d’inflation tendancielle associée au choc, séparément de la tendance déjà en place.

| Épisode | Core CPI YoY pré-choc | Core CPI YoY max sur la fenêtre | Mois du maximum | Delta max vs baseline | Régime |

|---|---|---|---|---|---|

| Guerre du Golfe 1990 | 4,31 % | 5,65 % | Fév. 1991 | +1,34 pp | CHAUD |

| Préparatifs guerre d’Irak 2003 | 2,55 % | 2,31 % | Fév. 2005 | -0,24 pp | FROID |

| Supercycle matières premières 2008 | 2,18 % | 2,50 % | Août 2008 | +0,32 pp | FROID |

| OPEP + sanctions Iran 2018 | 1,68 % | 2,37 % | Fév. 2020* | +0,69 pp* | FROID |

| Invasion russe 2022 | 4,44 % | 6,62 % | Sept. 2022 | +2,18 pp | CHAUD |

*Épisode 2018 : le maximum de +0,69 pp survient en février 2020, juste avant le début du COVID-19. Si la fenêtre est tronquée à +18 mois (janvier 2020), le delta max est de +0,68 pp, atteint en novembre 2019 ; si tronquée à +12 mois (juillet 2019), le maximum est observé au mois du pic WTI lui-même (juillet 2018) à 2,27 %, ce qui donne un delta de +0,59 pp par rapport à la baseline. Le résultat 2018 est en grande partie une dérive pré-pic du WTI dans le core CPI plutôt qu’une hausse post-pic — voir limites.

Le motif est frappant. Les deux épisodes avec un core CPI pré-choc au-dessus de 4 % (1990 et 2022) ont produit des hausses du core CPI de +1,34 pp et +2,18 pp respectivement — matérielles, mesurables, soutenues sur au moins un trimestre. Les trois épisodes avec un core CPI pré-choc sous les 3 % (2003, 2008, 2018) n’ont produit essentiellement aucun impact durable : 2003 a été net négatif, 2008 a culminé à +0,32 pp deux mois plus tard avant que la crise financière ne le tire vers le bas, et 2018 est contaminé par le COVID à l’horizon pertinent.

Le motif dit ceci : un choc d’offre WTI seul ne délivre pas de réponse du core CPI. Ce qui prédit la réponse, c’est l’état du core CPI avant l’arrivée du choc. Quand le core CPI tourne déjà bien au-dessus de la cible de 2 % de la Fed — ce qui était le cas en octobre 1989 (un an avant le pic de la guerre du Golfe) et en juin 2021 (un an avant le pic russe) — le choc ajoute encore 1 à 2 points de pourcentage d’inflation core qui persistent plusieurs trimestres. Quand le core CPI est déjà à la cible ou en dessous, le même type de choc ne laisse aucune marque détectable.

Méthodologie

Identification des épisodes

Un mois t est classé comme pic de choc d’offre WTI si les trois conditions suivantes sont remplies :

- Seuil YoY : WTIt / WTIt-12 – 1 > 50 %.

- Plus haut sur 36 mois : WTIt ≥ 98 % × max(WTIt-35, …, WTIt). La tolérance de 2 % permet à un pic de s’enregistrer le mois précédant le maximum strict, ce qui est plus robuste aux valeurs aberrantes d’un seul mois.

- Maximum local : WTIt = max(WTIt-6, …, WTIt+6). Cela consolide en une seule observation les pics groupés au sein d’un même épisode.

La règle composée est plus stricte que le filtre « +80 % YoY » qu’un lecteur occasionnel pourrait appliquer. Elle rejette deux classes de candidats spurieux que de simples seuils YoY captureraient :

- Rebonds de récupération sur bases effondrées. Avril 2021 affichait un WTI YoY de +273 % par rapport à la base avril 2020 à prix négatif. Le prix d’avril 2021 à 61,72 $ n’était nulle part proche d’un plus haut sur 36 mois. C’était une récupération, pas un choc. Le filtre du plus haut sur 36 mois l’élimine. Février 2010 (+95 % YoY mais 76 $ contre un record 2008 à 134 $) est retiré par la même règle.

- Bosses triviales de fin de cycle. Plusieurs années (1987, 1996-97, 2017) ont vu des mouvements de plus de 30 % YoY vers des niveaux de prix absolus sans intérêt particulier. Le seuil de 50 % YoY filtre ces cas.

Mesure de la transmission

Pour chaque mois de pic P, trois variables sont calculées :

- Baseline pré-choc : core CPI YoY à P – 12 mois. C’est l’inflation core à l’approche du choc, avant toute retombée plausible.

- Fenêtre post-pic : tous les mois de P à P + 24 mois.

- Delta max : max(core CPI YoY dans la fenêtre) – baseline pré-choc.

La mesure delta-max a été choisie plutôt que la mesure « delta à +12 mois » parce que le timing de la réponse du core CPI varie selon les épisodes. La guerre du Golfe de 1990 a culminé en core CPI quatre mois après le pic du WTI ; l’invasion russe de 2022 a culminé trois mois après ; l’épisode OPEP de 2018 semble culminer à +18 mois, bien que cette observation soit contaminée par le COVID.

Classification des régimes

Les épisodes sont séparés en « chaud » (core CPI YoY pré-choc > 3 %) et « froid » (≤ 3 %). Le seuil de 3 % est un point de pourcentage au-dessus de la cible de 2 % de la Fed et est destiné à signaler les périodes où l’inflation est matériellement désancrée, pas les périodes où elle est à la cible ou proche avec un bruit normal. La sensibilité au seuil est discutée dans la section des limites.

Sources de données et disponibilité en temps réel

- WTI mensuel : U.S. Energy Information Administration MCOILWTICO via FRED. Disponible mensuellement ; révisions mineures.

- CPI (CPI-U, tous postes, corrigé des variations saisonnières) : U.S. Bureau of Labor Statistics CPIAUCSL via FRED.

- Core CPI (CPI-U, tous postes hors alimentation et énergie, CVS) : BLS CPILFESL via FRED.

- Les prix WTI en dollars 2025 utilisent CPIAUCSL avec janvier 2025 comme ancre (CPI = 318,961).

La publication CPI d’octobre 2025 n’a pas eu lieu à la date prévue ; la série temporelle sous-jacente présente un trou d’un mois en octobre 2025. Ce trou n’affecte aucune des cinq fenêtres d’épisode (la plus récente, 2022, se termine en juin 2024).

Pourquoi ces cinq et pas les cinq conventionnels

La liste conventionnelle des chocs pétroliers post-1986 inclut généralement 1990, le resserrement OPEP de fin des années 1990 qui culmine en 2000, le supercycle de 2008, le Printemps arabe de 2011 et 2022. Notre algorithme sélectionne 1990, 2003, 2008, 2018 et 2022. Trois des cinq se recoupent avec la liste conventionnelle ; deux non. Les différences :

- Épisode OPEP de 2000. Le pic WTI de septembre 2000 à 33,88 $ représentait une hausse YoY de 42 % par rapport à septembre 1999. Il n’atteint pas le seuil de 50 %. Le resserrement OPEP avait été tarifé graduellement sur 18 mois depuis le creux de 1998, si bien que la métrique YoY à 12 mois sous-estime le mouvement cumulé. Une analyse de sensibilité avec un seuil YoY à 40 % ou un rendement à 24 mois inclurait cet épisode.

- Printemps arabe de 2011. Le pic d’avril 2011 à 109,53 $ représentait une hausse YoY de 30 % par rapport à avril 2010. Il n’atteint pas le seuil de 50 %. Plus important, le niveau de 109,53 $ n’était pas un plus haut sur 36 mois — juin 2008 détenait toujours le record à 133,88 $. Le pic de 2011 était une récupération partielle au sein d’un régime de prix déjà élevé, pas un nouveau choc.

- Préparatifs de la guerre d’Irak en 2003. Le pic de février 2003 à 35,83 $ représentait une hausse YoY de 73 % et était un plus haut sur 36 mois — les deux critères sont satisfaits. C’est un véritable choc que le récit conventionnel intègre souvent au sein du supercycle plus long 2003-2008.

- OPEP + sanctions Iran de 2018. Le pic de juillet 2018 à 70,98 $ représentait une hausse YoY de 52 % et un plus haut sur 36 mois. Algorithmiquement c’est un pic. Il ne figure pas dans la liste conventionnelle parce que le niveau de prix absolu (71 $) est sans intérêt particulier dans le contexte des séries longues.

Les deux différences vont dans les deux sens. Inclure 2000 et 2011 à la place de 2003 et 2018 ne changerait pas le résultat central. Les lectures de core CPI YoY pré-choc pour ces épisodes sont 2,07 % (septembre 1999, 12 mois avant le pic de septembre 2000) et 0,97 % (avril 2010, 12 mois avant le pic d’avril 2011) — toutes deux en régime froid. Aucun de ces épisodes n’a produit de réponse soutenue du core CPI. Le partage chaud/froid serait simplement 1990 et 2022 contre 2000, 2008, 2011, laissant le motif intact.

Contre-arguments et limites

n = 5 est petit

C’est la mise en garde la plus importante. Avec cinq observations et un partage par régime, le contenu statistique strict de la comparaison est limité. Nous rapportons un motif récurrent, pas un coefficient de régression avec des écarts-types revendiqués. Le motif est cohérent avec plusieurs mécanismes économiques ; il ne prouve par lui-même aucun d’entre eux.

L’intensité énergétique a baissé

La consommation d’énergie primaire américaine par dollar réel de PIB a environ diminué de moitié depuis le début des années 1980 — de plus de 10 milliers de BTU par dollar chaîné 2012 en 1983 à 5,05 milliers de BTU/$ en 2020, l’année la plus récente pour laquelle l’EIA publie un chiffre complet (EIA Monthly Energy Review, Table 1.7). Un mouvement donné en dollars du pétrole se transmet donc moins mécaniquement au niveau général des prix qu’il y a 40 ans. C’est une explication complémentaire, pas concurrente. Elle explique pourquoi les chocs pétroliers en général produisent moins de transmission qu’autrefois ; elle n’explique pas pourquoi le choc pétrolier de 2022 a produit plus de transmission que celui de 1990 (économie moins intensive en énergie, réponse plus grande). La variable de core CPI pré-choc fournit cette explication ; le récit de l’intensité énergétique non.

Le résultat de l’épisode 2018 est en grande partie une dérive pré-pic

Le delta max de +0,69 pp pour 2018 tombe en février 2020, le mois précédant l’impact du COVID-19 sur les données économiques américaines. Si la fenêtre est tronquée à janvier 2020 (+18 mois depuis le pic de juillet 2018), le delta max est de +0,68 pp, atteint en novembre 2019. Si tronquée à +12 mois (juillet 2019), le maximum est observé au mois du pic WTI lui-même (juillet 2018, core CPI YoY 2,27 %) — ce qui signifie qu’à travers la fenêtre 12 mois post-pic, le core CPI n’a jamais dépassé son niveau au pic du WTI. Le delta de +0,59 pp par rapport à la baseline (1,68 % en juillet 2017) capte donc la dérive pré-pic WTI du core CPI entre juillet 2017 et juillet 2018, pas une réponse post-pic. Même aux horizons +18m ou +24m plus longs, le delta est dominé par la hausse pré-pic (les +0,59 pp au pic) avec au plus +0,10 pp supplémentaires ensuite. L’épisode 2018 est un cas de régime froid avec une transmission post-pic limitée.

Le core CPI pré-choc est endogène

Le core CPI au moment du choc est lui-même le produit de l’état macro — politique budgétaire, mou sur le marché du travail, posture récente de la Fed, trajectoire des prix de l’énergie sur les deux années précédentes. L’appeler la variable « explicative » est en partie une convention de dénomination. Un cadrage plus prudent est : le core CPI capture, mieux qu’aucun proxy externe que nous avons testé, les conditions macro qui importent pour la transmission. Que ce soit le récit sous-jacent de l’ancrage des anticipations, la dynamique salaires-prix de second tour, ou la simple histoire de la proximité à la cible de 2 %, n’est pas identifié à partir de ces seules données.

Préoccupations liées à la décomposition de Kilian

Les travaux de 2009 de Lutz Kilian décomposent les chocs pétroliers en composantes d’offre, de demande agrégée et de demande spécifique au pétrole. L’épisode 2008 est un cas d’école où la demande issue de la croissance des marchés émergents et des flux financiers a porté une grande part du mouvement de prix. Selon la logique de Kilian, cet épisode n’est pas censé produire une forte transmission au core CPI, car un pétrole qui monte par hausse de la demande reflète exactement les conditions qui produisent de l’inflation par d’autres canaux — la hausse du core CPI par ces autres canaux est ce que la baseline pré-choc capte déjà. Notre cadre ne contredit pas Kilian ; il est orthogonal à lui, posant une question différente sur l’état du système plutôt que sur le type de choc.

Ce qu’il faut surveiller en 2026

Le WTI est passé de 64,51 $ en février 2026 à 91,38 $ en mars 2026 — un gain mensuel de 42 %. Le YoY à 12 mois en mars 2026 est de +27,8 %, bien en dessous du seuil de 50 % que notre algorithme utilise pour signaler un choc. Si le WTI se maintient ou s’étend à partir d’ici, un sixième épisode pourrait s’enregistrer à la mi-2026.

La baseline pré-choc qui serait pertinente pour un éventuel choc 2026 est la lecture de core CPI YoY de mars 2025 : 2,81 %. Le CPI headline YoY était de 2,38 % en mars 2025. Les deux sont dans la bande cible de la Fed ou proches, sous le seuil de 3 % qui distingue les épisodes de régime chaud.

Si le mouvement WTI de mars 2026 se développe en épisode de choc confirmé selon les critères de l’algorithme, notre cadre prédirait une réponse plus proche de 2018 (régime froid, faible et de courte durée) que de 2022 (régime chaud, importante et soutenue). Une réponse matériellement au-dessus de +0,7 pp sur le core CPI dans les 24 mois constituerait une preuve contre le motif documenté ici.

C’est une prédiction falsifiable. Eco3min reviendra sur cette question avec des données actualisées au fil de l’année.

Jeu de données et téléchargement

Le jeu de données complet est publié sous wti-core-inflation-shocks.csv. Il contient 494 observations mensuelles de janvier 1985 à mars 2026 avec les colonnes suivantes :

date— début de mois, AAAA-MM-01wti_nominal_usd— WTI Cushing spot, dollars américains par baril (MCOILWTICO)wti_real_2025_usd— WTI déflaté en dollars de janvier 2025 via CPIAUCSLwti_yoy_pct— variation en pourcentage à 12 mois du WTI nominalcpi_index— CPI-U tous postes CVS (CPIAUCSL), 1982-84 = 100cpi_yoy_pct— CPI headline YoY, en pourcentagecore_cpi_index— CPI-U hors alimentation et énergie CVS (CPILFESL)core_cpi_yoy_pct— core CPI YoY, en pourcentageis_episode_peak— 1-5 si cette ligne est un pic d’épisode identifié, 0 sinonin_episode_window_id— 1-5 si cette ligne tombe dans la fenêtre ±12 à +24 mois d’un pic d’épisodemonths_from_episode_peak— décalage signé en mois par rapport au pic d’épisode le plus proche (NaN hors de toute fenêtre)episode_label— chaîne du nom de l’épisodeepisode_pre_shock_core_yoy_pct— baseline pré-choc (core CPI YoY au pic -12m), constante au sein de chaque fenêtre d’épisodeepisode_regime— « hot » ou « cool » selon le seuil de 3 % sur le core CPI YoY pré-choc

Le CSV, le code de production et les trois graphiques au format PNG, SVG et PDF sont publiés sous licence CC BY 4.0. Citation : Eco3min Research (2026), « WTI Supply Shocks and US Core Inflation, 1986-2026 », https://eco3min.fr/en/wti-shocks-amplify-existing-inflation/.

Questions fréquentes

Pourquoi utiliser le core CPI plutôt que le CPI headline comme variable de résultat ?

Le CPI headline bouge mécaniquement quand le pétrole bouge, parce que les produits énergétiques sont une composante directe de l’indice. Une corrélation entre pétrole et CPI headline ne nous dit rien sur la transmission au système de prix plus large ; elle confirme simplement que le pétrole est dans le CPI headline. Le mecanisme complet de transmission du brut aux prix a la consommation est detaille dans notre analyse du pass-through du WTI vers le CPI. Le core CPI exclut alimentation et énergie, donc tout mouvement du core en réponse à un choc pétrolier reflète des effets de second tour — propagation via les transports, la pétrochimie, l’électricité ou les anticipations. C’est la question intéressante.

Pourquoi 1986 comme date de départ ?

Les prix spot du WTI étaient partiellement régulés sous la politique fédérale jusqu’en 1981 ; les futures WTI NYMEX ont commencé à se négocier en 1983 mais avec une liquidité réduite dans les premières années ; les séries mensuelles fiables de WTI en marché libre commencent en janvier 1986. Inclure les chocs des années 1970 mélangerait des régimes de prix régulés et de marché libre, ce que les données ne permettent pas. Les épisodes des années 1970 sont une preuve historique forte de la transmission des chocs pétroliers mais ne peuvent pas être comparés à équivalent comparable avec l’échantillon post-1986.

Le seuil pré-choc de 3 % conditionne-t-il le résultat ?

Le seuil sépare 1990 et 2022 des trois autres. À 2,5 %, 2003 compterait aussi comme régime chaud — et il n’a produit aucune transmission. À 4 %, seuls 1990 et 2022 comptent encore comme chauds, et le même motif tient. Le résultat n’est pas particulièrement sensible au seuil dans la plage 2,5 %-4,5 % parce que les lectures pré-choc réelles s’agrègent bien en dehors de cette bande (1,7 % à 2,6 % pour les épisodes froids, 4,3 % à 4,4 % pour les chauds). Il existe un trou naturel dans les données.

Qu’en est-il des chocs pétroliers des années 1970 ?

L’embargo OPEP de 1973 et la révolution iranienne de 1979 ont été des chocs plus importants en termes réels que n’importe lequel des épisodes post-1986. Ils ont produit une inflation core soutenue pendant des années. Ils se sont aussi produits pendant des périodes où l’inflation core américaine tournait déjà bien au-dessus du seuil de 3 % — les données BLS montrent que le core CPI a dépassé 5 % en continu de février 1974 à novembre 1982, cohérent avec le motif de régime chaud documenté ici. Les épisodes des années 1970 sont une preuve en faveur du motif ; ils sont exclus de l’échantillon formel uniquement à cause du problème des données de prix régulés.

Comment cela se compare-t-il aux travaux académiques sur pétrole et inflation ?

Hooker (2002) trouve que la transmission des prix pétroliers à l’inflation core américaine a fortement baissé après 1981, attribuant le déclin à une politique monétaire mieux ancrée. Blanchard et Galí (2007) parviennent à une conclusion similaire avec une méthodologie et un horizon différents. Kilian (2009) décompose les chocs pétroliers en composantes d’offre, de demande et spéculative et trouve que la transmission dépend de la composante dominante. Notre résultat s’inscrit confortablement dans cette littérature : la transmission post-1986 est globalement faible, mais elle n’est pas uniformément faible — elle dépend de l’état de l’inflation core au moment où le choc arrive.

Le pic de 2026 est-il déjà un choc confirmé ?

Non. À la publication des données de mars 2026, le WTI YoY est à +27,8 %. Notre algorithme exige +50 %. Le prix n’est pas non plus encore à un plus haut sur 36 mois — ce record est détenu par juin 2022 à 114,84 $. Si le WTI se maintient au-dessus de 90 $ jusqu’à la mi-2026 et passe au-dessus de 100 $, les deux conditions pourraient être réunies. La baseline pré-choc de core CPI qui s’appliquerait est la lecture de mars 2025 à 2,81 %, ce qui placerait un choc 2026 sans ambiguïté dans le régime froid.

Mis à jour le 22 mai 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.