Crise asiatique de 1997 : un manque de dollars hors du cœur américain

En 1997, l’effondrement des devises d’Asie émergente fut un manque de dollars hors des États-Unis, sans tension sur les conditions financières américaines.

Une dette de court terme libellée en dollars, adossée à des changes ancrés au dollar, transforme une sortie de capitaux en pénurie de devise. Quand l’ancrage cède, la dette restante double de poids et la fuite s’auto-entretient.

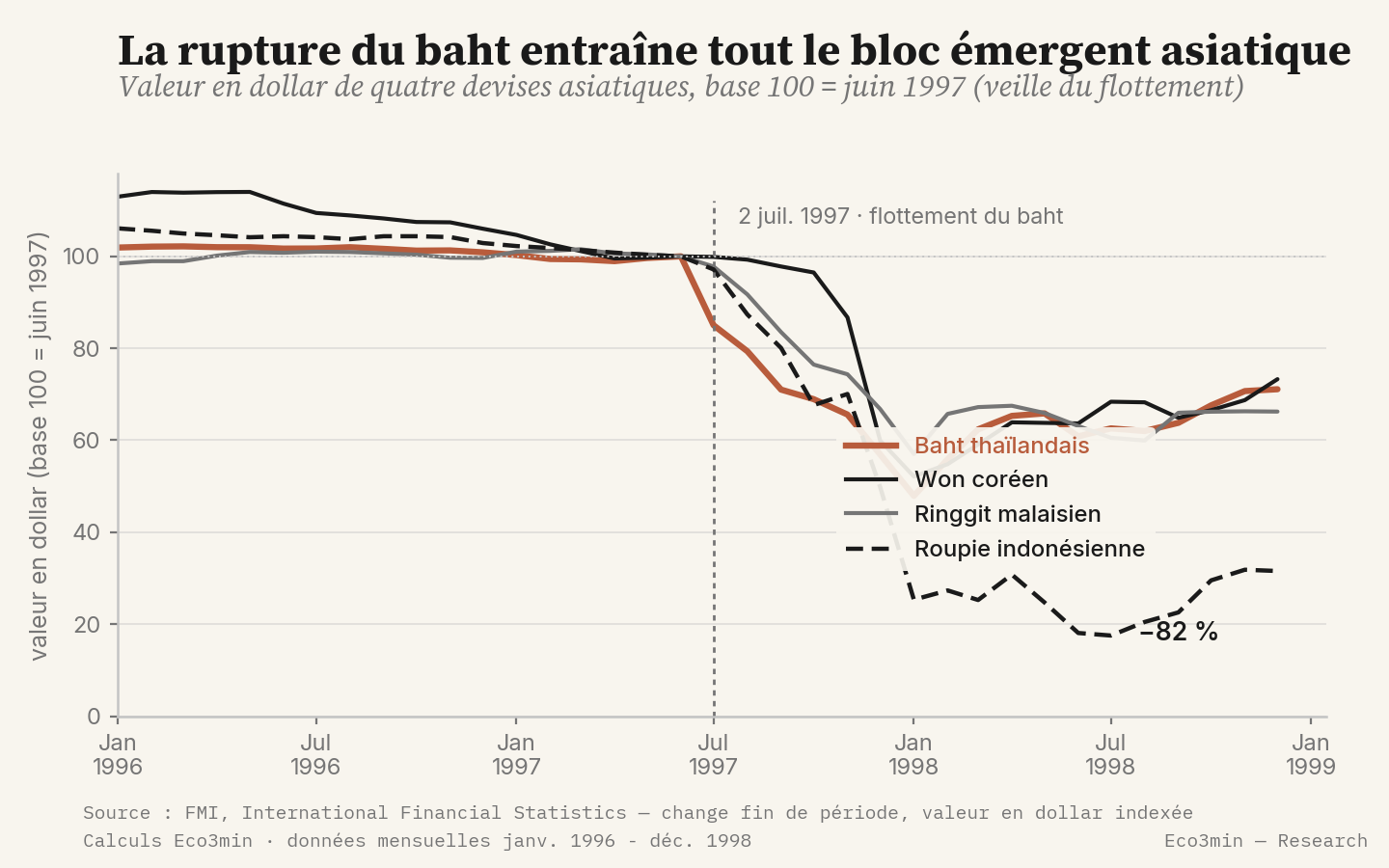

En juillet 1997, l’abandon de l’ancrage du baht au dollar déclenche une fuite de capitaux à travers l’Asie émergente : les monnaies s’effondrent, la roupie indonésienne perdant plus de 80 % de sa valeur en dollar. La destination est un manque de dollars (couche 2), concentré hors des États-Unis, qui en restent le refuge, sans tension sur leurs conditions financières.

Le point de départ : des « miracles » financés en dollars

Au milieu des années 1990, la Thaïlande, la Corée du Sud, l’Indonésie et la Malaisie affichent des taux de croissance parmi les plus élevés du monde. Leur financement repose sur une mécanique commune : des changes étroitement ancrés au dollar, qui ramènent le risque de change perçu à presque rien et attirent des capitaux de portefeuille et des prêts bancaires de court terme libellés en devises.

Cet ancrage a un coût caché. Une partie de la dette extérieure est de court terme et en dollars, tandis que les actifs financés (immobilier, capacités industrielles) sont domestiques et en monnaie locale. Tant que la parité tient, le décalage reste invisible. Selon les séries longues de la Banque des règlements internationaux (BRI), les engagements bancaires transfrontaliers envers ces économies progressent fortement jusqu’en 1996, l’essentiel à moins d’un an d’échéance.

Le contexte monétaire mondial durcit la contrainte. Après son point bas de 1995, le dollar se réapprécie de façon continue. Un dollar qui monte renchérit la défense d’un ancrage et alourdit chaque échéance en devise pour des emprunteurs dont les recettes restent en monnaie locale. La vulnérabilité ne vient pas d’un excès d’inflation ni d’un cycle de taux américain, mais d’une asymétrie de bilan exposée à la disponibilité du dollar.

Chronologie de la bascule

L’épisode se déroule en un peu plus d’un an, du premier flottement au point bas régional.

- 2 juillet 1997 — après des semaines de défense coûteuse en réserves, la Banque de Thaïlande laisse flotter le baht. L’ancrage au dollar, en place de fait depuis plus d’une décennie, est abandonné.

- Août 1997 — le FMI arrête un programme d’environ 17 milliards de dollars pour la Thaïlande. La pression gagne Manille, Kuala Lumpur et Jakarta.

- 23-27 octobre 1997 — l’ancrage du dollar de Hong Kong est défendu par une flambée des taux interbancaires ; la secousse se transmet brièvement aux Bourses mondiales, dont Wall Street, avant d’être résorbée.

- 3 décembre 1997 — le FMI accorde à la Corée du Sud le plus gros programme de son histoire à cette date, d’environ 58 milliards de dollars ; le won s’est effondré en novembre-décembre.

- Janvier 1998 — la roupie indonésienne entre en chute libre malgré un programme du FMI signé fin 1997.

- Mi-1998 — l’épisode trouve son point bas régional. La contagion atteindra ensuite la Russie en août, point de départ d’un second choc de même nature.

Les indicateurs avant la crise

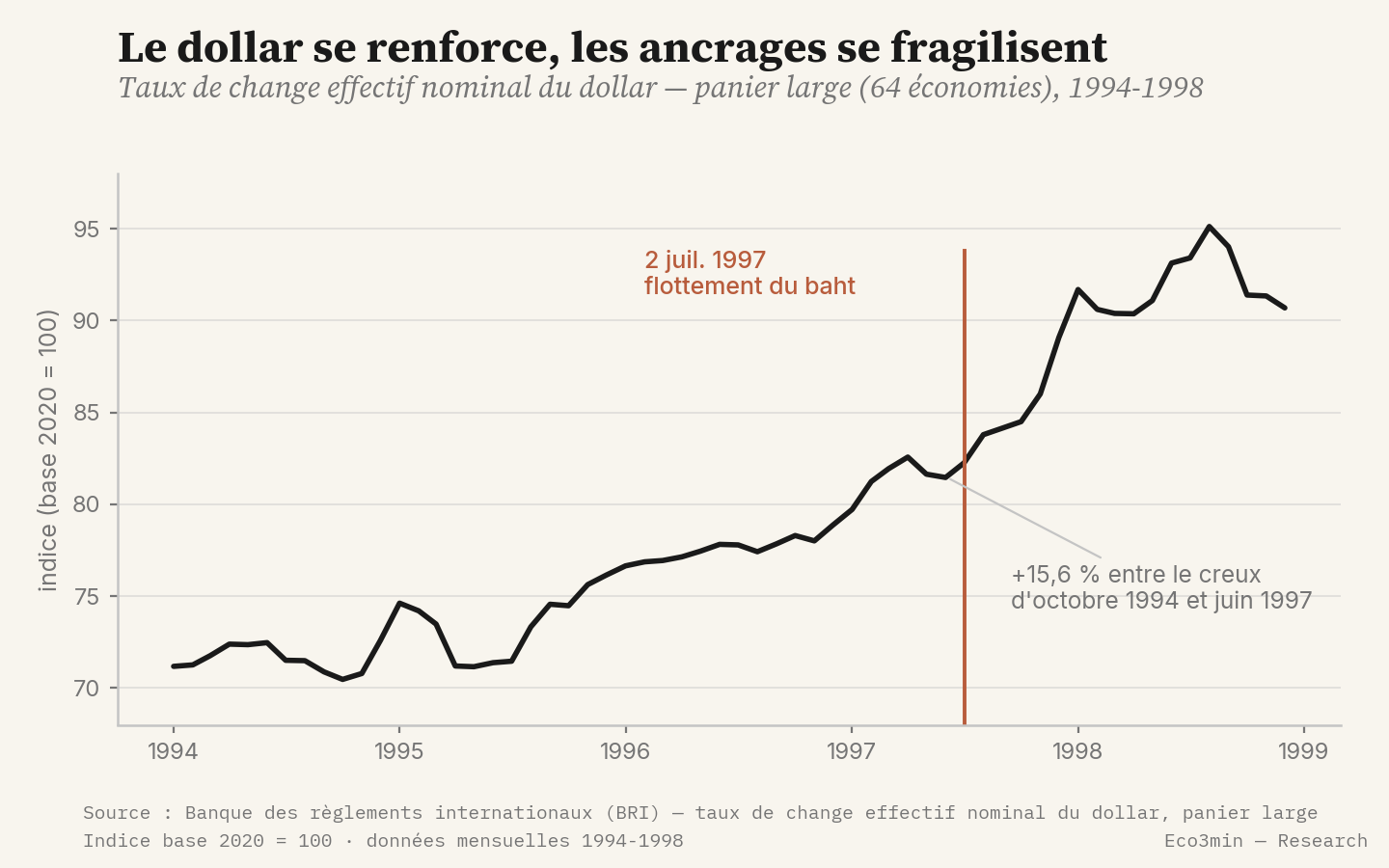

Lu avec la grille Eco3min, qui mesure le régime américain et global, l’épisode de 1997 n’envoie pas de signal de bascule cyclique aux États-Unis. Le seul indicateur du faisceau « manque de dollars » qui se tend à l’échelle globale est la valeur du dollar lui-même.

Mesuré par l’indice de change effectif nominal de la BRI, le dollar se renforce de 15,6 % entre son creux d’octobre 1994 et juin 1997, puis poursuit sa hausse pendant la crise. C’est l’analogue le plus proche du premier signal de l’overlay Dollar Shortage d’Eco3min (l’appréciation du dollar large), ici reconstruit à partir d’une série antérieure à celle qu’utilise le moteur (voir la section suivante).

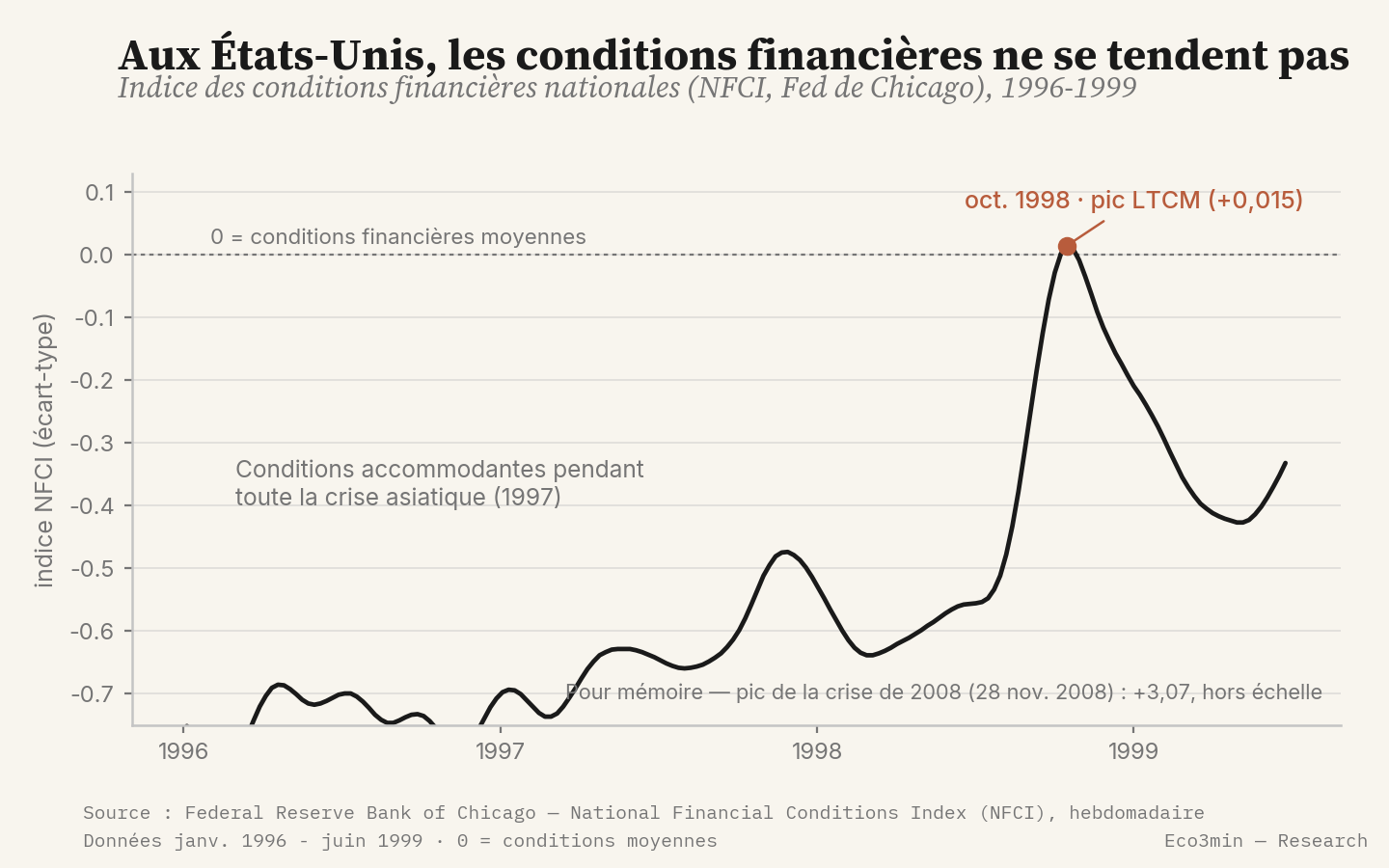

L’autre signal documenté du faisceau, l’indice des conditions financières nationales américaines (NFCI, Fed de Chicago), ne donne aucun avertissement côté États-Unis : il reste en territoire accommodant pendant toute la phase asiatique. La pénurie de dollars se loge dans les bilans émergents, là où la dette de court terme rencontre l’effondrement des changes, un endroit que des indicateurs centrés sur les États-Unis ne captent pas. Retrouver notre dossier conditions financières pour les détails et sources.

La bascule : par quels canaux

La lecture dominante retient de 1997 une contagion d’attaques spéculatives, parfois attribuée à des faiblesses institutionnelles propres à chaque pays. Cette lecture décrit bien le déclencheur, moins le fil commun.

Ce fil commun est la disponibilité du dollar. Une fois le baht flottant, les créanciers réévaluent l’ensemble des économies au profil voisin : dette de court terme en dollars, change ancré, réserves limitées. Le retrait des financements force la vente de la monnaie locale, qui fait chuter le change, ce qui alourdit la dette en dollars restante et accélère le retrait suivant. Une contrainte de devise qui se propage ainsi d’une économie à l’autre trouve sa place dans le pilier macroéconomie et géopolitique qui relie dette, change et cycles. La cascade ne suit pas une frontière, elle suit une structure de bilan. À voir également : L’once d’or convertie dans les principales monnaies de réserve.

L’ampleur est mesurable. Entre leur niveau d’avant flottement (juin 1997) et leur point bas, les quatre devises perdent une fraction majeure de leur valeur en dollar, selon les taux de fin de période du FMI (International Financial Statistics). La Corée, économie la plus développée du groupe, voit le won passer d’environ 890 à plus de 1 700 pour un dollar en l’espace de quelques semaines fin 1997.

Une qualification s’impose toutefois. La grille US/global d’Eco3min ne capte ce manque de dollars que de façon indirecte : le signal du dollar large utilisé ici est un substitut antérieur à 2006, le spread de crédit à haut rendement d’époque n’est pas conservé dans la base Eco3min, et le NFCI, indicateur de conditions américaines, ne s’est jamais tendu. Le faisceau de signaux est donc partiel. La page rapporte un cadre de destination (un overlay couche 2 de type Dollar Shortage), et non un verdict mensuel calculé par le moteur. La vulnérabilité était réelle et régionale : elle tenait à la structure de dette et au choix d’ancrage des économies touchées, que la lentille américaine ne voit pas directement.

Banques centrales et FMI : pas de filet de dollars

La réponse de 1997 ne ressemble pas à celle de 2008 ou de 2020. Aucune ligne de swap de dollars de la Réserve fédérale n’est ouverte vers l’Asie : l’accès au dollar des banques centrales étrangères, mécanisme central des crises ultérieures, n’existe pas encore comme dispositif systématique. La pénurie de devise s’épuise donc par deux canaux plus rudimentaires.

Le premier est la consommation de réserves. Les banques centrales asiatiques épuisent leurs réserves de change à défendre des parités intenables, jusqu’à devoir flotter. Le second est le financement conditionnel du FMI : selon le Fonds, les programmes pour la Thaïlande (août 1997), l’Indonésie (novembre 1997) et la Corée (décembre 1997) totalisent plus de 110 milliards de dollars d’engagements.

Ces programmes imposent, en contrepartie, des taux d’intérêt élevés et une discipline budgétaire, une conditionnalité dont l’effet procyclique sur des économies déjà en récession reste l’un des débats les plus vifs de l’épisode. La Réserve fédérale, elle, ne réagit qu’à partir de septembre 1998, par 75 points de base de baisse en trois mouvements ; mais ces baisses répondent à la défaillance d’un fonds américain à fort levier, soit le choc suivant, et non à l’Asie de 1997.

Actifs et marchés : le refuge américain

La rotation des actifs confirme la géographie du choc. Les capitaux qui quittent l’Asie émergente ne disparaissent pas : ils se replient vers la qualité, c’est-à-dire vers les emprunts d’État américains et le dollar. Les actions et les changes émergents s’effondrent ; le marché obligataire américain, lui, bénéficie de cet afflux, et les actions américaines traversent l’année 1997 en hausse.

Le contraste est net dans les chiffres. Le NFCI reste négatif, donc accommodant, pendant toute l’année 1997 (−0,65 en juillet, −0,48 en décembre, selon la Fed de Chicago). Il n’effleure le neutre qu’en octobre 1998, à +0,015, au plus fort de l’épisode russe et de la défaillance du fonds LTCM. Sur l’ensemble de l’année 1997 comme sur la fin 1998, l’indice ne franchit aucune semaine le seuil de +0,30 qui déclenche, côté américain, le signal Dollar Shortage. À titre de repère, ce même indice culminera à +3,07 le 28 novembre 2008.

Les variations de change et les niveaux d’indices cités ici décrivent un épisode passé, à partir de données du FMI, de la BRI et de la Fed de Chicago. Ils ne constituent ni une prévision, ni une recommandation d’achat, de vente ou de couverture. Les performances passées ne préjugent pas des performances futures.

Ce qui était différent : 1997 face à 1998

La crise russe et la défaillance de LTCM, en 1998, relèvent du même régime de destination, un manque de dollars (couche 2). Les deux épisodes partagent un assèchement du financement en dollars, une fuite vers la qualité et une dynamique de désendettement forcé. Trois différences expliquent pourtant pourquoi l’analogie atteint vite sa limite.

- Le foyer. En 1997, le choc naît dans des économies réelles émergentes, via leur dette extérieure de court terme. En 1998, il se concentre sur un acteur financier américain à très fort levier, dont les positions menacent directement des contreparties bancaires du cœur du système.

- La transmission aux États-Unis. En 1997, les États-Unis sont un refuge : les capitaux y entrent, les emprunts d’État se renchérissent, les conditions financières restent accommodantes. En 1998, le manque de dollars atteint le cœur américain par le levier et la corrélation des positions, et tend les conditions domestiques pour la première fois de la séquence.

- La réponse. En 1997, le dispositif est extérieur et conditionnel : des programmes du FMI pour des États souverains. En 1998, il est interne et rapide : une recapitalisation de LTCM organisée par la Réserve fédérale de New York entre créanciers privés, accompagnée de baisses de taux.

Ce qui a invalidé l’analogie, c’est précisément le point d’entrée du dollar manquant dans le système financier : extérieur et amortissable en 1997, intérieur et systémique en 1998.

La crise asiatique de 1997 fut un manque de dollars sans stress américain : la roupie perd 82 % de sa valeur quand le NFCI reste accommodant.

Où mène cette crise

Dans la cartographie des régimes d’Eco3min, 1997 se range comme un overlay de couche 2 : le régime de manque de dollars. La présente page décrit la séquence de la bascule ; la page Atlas décrit l’état de destination.

Un assèchement de l’accès au financement en dollars hors du système américain, indépendant de l’état du cycle de croissance et d’inflation aux États-Unis. Classement reconstruit, non mesuré en direct : le faisceau de signaux du moteur n’est disponible que partiellement pour 1997, et son seul membre centré sur les États-Unis ne s’est pas activé.

Atlas — le régime de manque de dollarsSources

- FMI, International Financial Statistics — taux de change mensuels (Thaïlande, Corée du Sud, Indonésie, Malaisie).

- FMI — programmes d’assistance 1997 (Thaïlande, Indonésie, Corée du Sud).

- Banque des règlements internationaux — taux de change effectif nominal du dollar (panier large).

- Federal Reserve Bank of Chicago — National Financial Conditions Index (NFCI).

- Données Eco3min : indice du dollar large, NFCI.

Mis à jour le 21 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Les décennies perdues du Japon (1989-2003)

L'éclatement de la double bulle japonaise en 1990-91 n'a pas débouché sur une récession ordinaire mais sur une…

Choc Covid 2020 : la bascule en ralentissement désinflationniste

Comment, au printemps 2020, les États-Unis basculent en ralentissement désinflationniste : lecture de la crise à travers les…

Le choc Volcker, 1979-1982 : la désinflation forcée

Comment, entre 1979 et 1982, les États-Unis sortent du régime inflationniste vers la colonne désinflationniste : lecture du…