Crise de la zone euro (2010-2012) : la bascule en pénurie de dollar

Comment, en 2010-2012, la crise de la dette souveraine européenne devient une pénurie de dollar mondiale : lecture de la bascule à travers les indicateurs Eco3min.

La crise de la zone euro se raconte d’ordinaire comme une affaire européenne : la Grèce, l’austérité, la survie de la monnaie unique. Lue par le moteur Eco3min, qui ne mesure que le régime américain et global, sa signature chiffrée est ailleurs. Les banques européennes, gros emprunteurs en dollars depuis l’avant-2008, perdent l’accès au financement en devise américaine ; le dollar large bondit pendant que les conditions financières intérieures américaines, elles, ne bougent presque pas. C’est cette pénurie de dollar offshore — desserrée par les lignes de swap de la Fed, non par un sauvetage européen — que cette page retrace.

Entre 2010 et 2012, la crise de la dette souveraine de la zone euro se transmet au monde par une pénurie de dollar : les banques européennes perdent l’accès au financement en dollars. Le dollar large bondit de 9 %, et les lignes de swap de la Fed desserrent l’étau.

Chronologie de la bascule

De la première aide à la Grèce au « whatever it takes », la crise se déplace du risque souverain vers le financement bancaire en dollars.

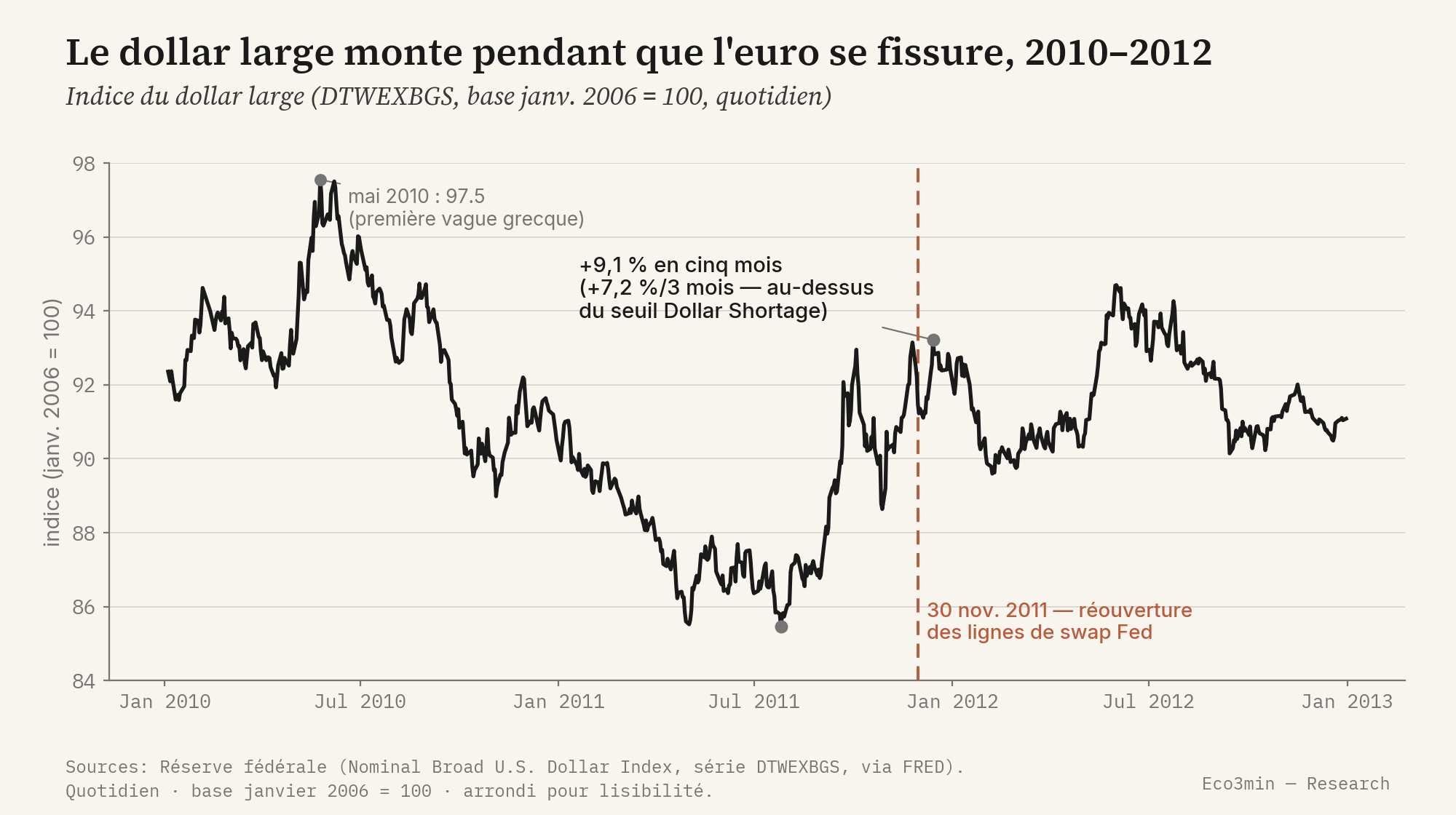

- 2 mai 2010 — premier plan d’aide à la Grèce (110 Mds€, UE-FMI) ; création de l’EFSF. Le dollar large touche un sommet de cycle (97,5 le 25 mai).

- Été 2011 — la contagion gagne l’Italie et l’Espagne, troisième et quatrième économies de la zone ; les rendements à 10 ans s’envolent.

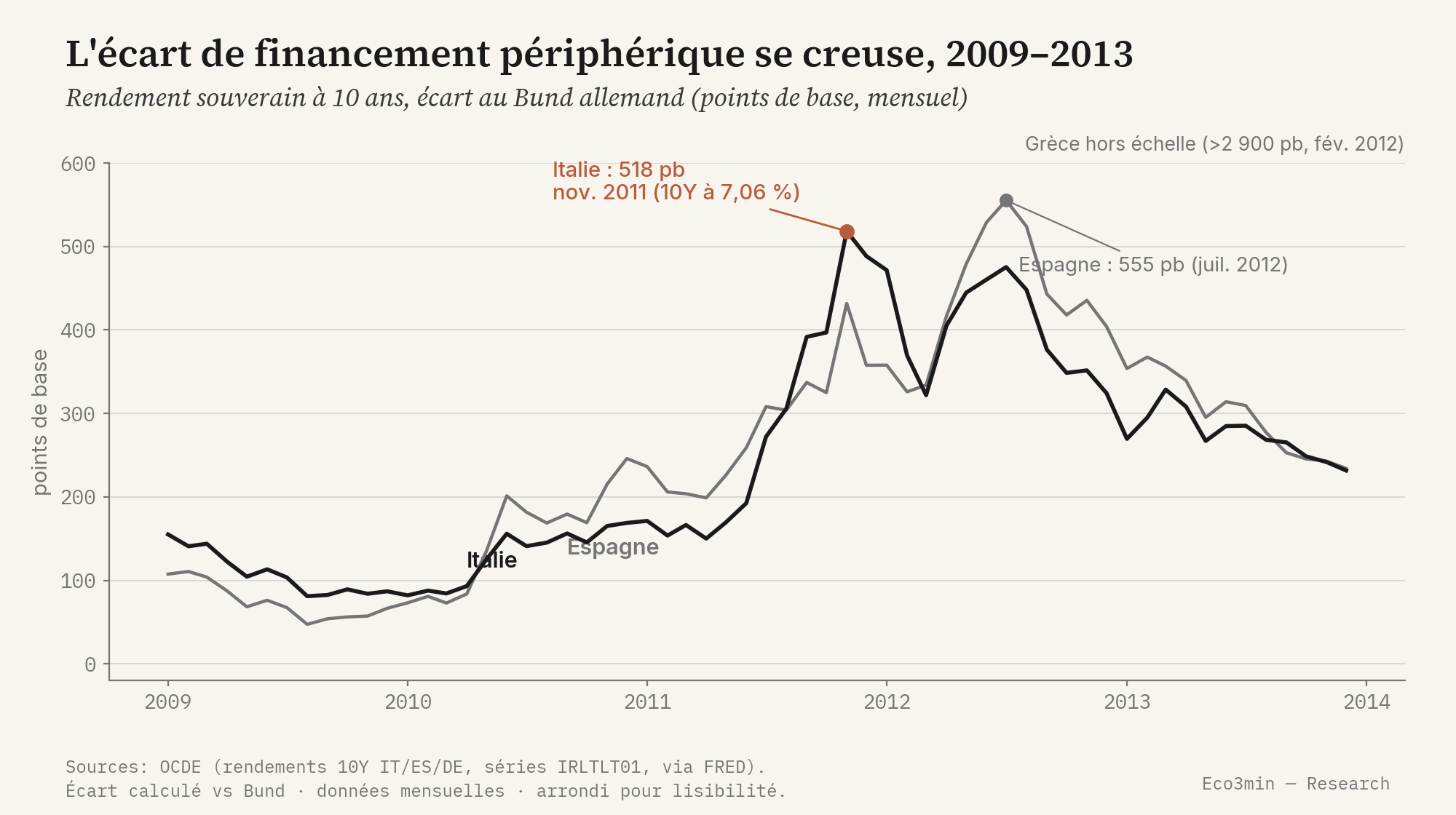

- Novembre 2011 — l’Italie à 10 ans dépasse 7 % (moyenne mensuelle 7,06 %, soit 518 points de base sur le Bund) ; le financement en dollars des banques européennes se tend.

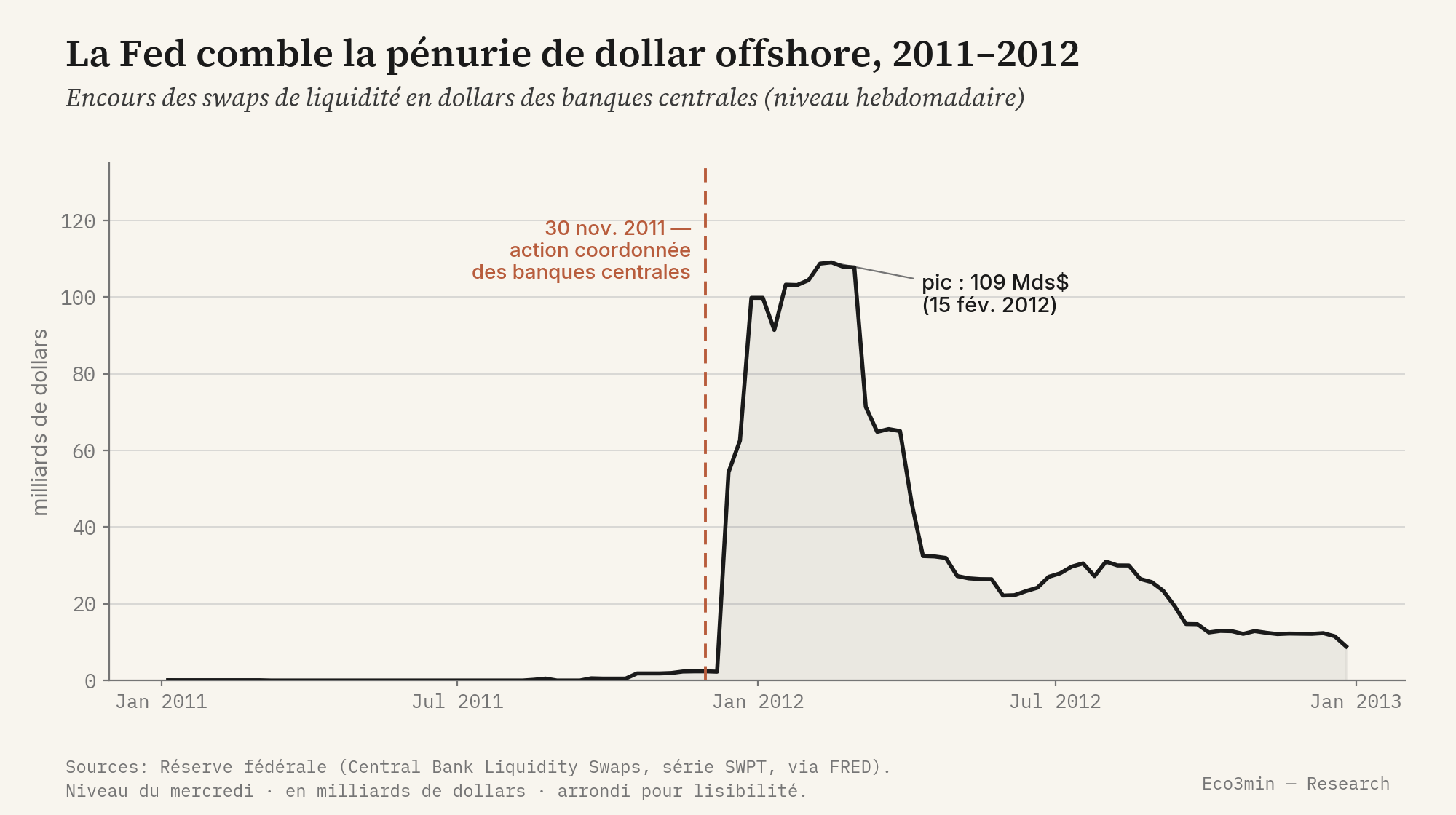

- 30 novembre 2011 — action coordonnée de six banques centrales : la Fed rouvre et abaisse le coût des lignes de swap en dollars vers la BCE et ses pairs.

- 21 décembre 2011 — première opération de refinancement à trois ans (LTRO) de la BCE : ≈489 Mds€ alloués à plus de 500 banques, suivis d’une seconde en février 2012.

- 26 juillet 2012 — Mario Draghi (BCE) déclare que l’institution fera « whatever it takes » pour préserver l’euro ; le programme OMT est détaillé en septembre.

- 6 septembre 2012 — la BCE détaille les opérations monétaires sur titres (OMT) ; les spreads périphériques entament un reflux durable.

Les indicateurs avant la crise

Six mois avant le pic systémique de l’automne 2011 (relevé ici à mai 2011), les cadrans racontent une divergence : le risque souverain périphérique monte déjà, tandis que le dollar et les conditions financières américaines restent calmes. Le signal qui n’avait pas encore tiré était celui du financement en dollars.

170 points de base à T−6 (Italie 10Y à 4,76 %, mai 2011 — OCDE). L’écart se creuse en escalier depuis 2010.

Rendements souverains226 points de base (Espagne 10Y à 5,32 %, mai 2011 — OCDE). À T−6, l’Espagne paraît plus tendue que l’Italie ; l’ordre s’inversera à l’automne.

Rendements souverains86,9 en moyenne en mai 2011 (Réserve fédérale) — proche de son point bas. Le signal de pénurie de dollar n’a pas encore tiré.

Indice du dollar large−0,58 en mai 2011 (Chicago Fed) — accommodantes. Le stress n’est pas américain : il se loge dans le bilan des banques européennes.

NFCIL’indicateur avancé de cette crise n’est ni un agrégat de croissance ni un indice d’inflation : c’est l’écart de financement entre les souverains périphériques et l’Allemagne. Contrairement à une crise bancaire domestique américaine — où le stress s’inscrit dans les conditions financières intérieures (NFCI) —, l’épisode de 2011 ne s’y lit pas : il faut le chercher dans le dollar et le financement offshore. Le spread souverain monte par paliers depuis le déclenchement grec de 2010, gagne l’Italie et l’Espagne à l’été 2011, et atteint des niveaux systémiques à l’automne. Une progression par paliers plutôt que par rupture est l’un des traits constants de l’enchaînement que suivent les crises de dette souveraine. La courbe ci-dessous montre cette progression — et le moment où l’Italie, trop grande pour être renflouée par les pare-feux d’alors, franchit le seuil symbolique de 7 %. Prolongement : la fragmentation de la zone euro.

La bascule de régime

La chaîne de transmission part du risque souverain et se referme sur le dollar. Les banques européennes détiennent en masse de la dette des États périphériques : quand la solvabilité de ces États est mise en doute, celle de leurs banques l’est aussi. Or ces banques sont structurellement courtes en dollars — elles financent des actifs en dollars hérités de leur expansion d’avant-2008 par du marché monétaire de court terme et des swaps de change. Quand les fonds monétaires américains se retirent du papier des banques européennes en 2011, ce canal gèle, le coût d’obtention de dollars via le swap EUR/USD s’envole, et le dollar large monte. La Fed agit alors en prêteur de dollars en dernier ressort hors de ses frontières.

Lue par le moteur Eco3min, cette crise n’est pas une bascule de la grille cyclique américaine : sur 2010-2012, les États-Unis restent en croissance molle à inflation contenue, et ce n’est pas le sujet de la page. Le récit dominant en fait d’abord une crise de dette publique et d’austérité ; la lecture Eco3min ne la conteste pas, mais déplace la signature mesurée vers le financement en dollars. Cette signature est l’overlay de couche 2 Dollar Shortage. Un de ses trois signaux documentés a franchi son seuil : le dollar large (DTWEXBGS) a progressé de +7,2 % sur trois mois au second semestre 2011, au-dessus du seuil de +5 %/3 mois. C’est une lecture mesurée, vérifiable sur la série.

Le déclencheur concret du gel est documenté. À l’été 2011, les fonds monétaires américains réduisent fortement leur exposition au papier des banques européennes — leur principale source de financement en dollars de court terme. Privées de ce canal, ces banques se reportent sur le swap de change pour se procurer des dollars contre euros, et le coût de cette opération — le « basis » EUR/USD — s’écarte nettement. C’est le thermomètre le plus direct de la pénurie : une mesure de liquidité dollar offshore que la presse généraliste commente rarement.

Le deuxième signal, en revanche, n’a pas tiré — et c’est là tout l’intérêt. Les conditions financières américaines (NFCI, Chicago Fed) culminent à −0,04 en septembre 2011, loin du seuil de +0,30 et sans commune mesure avec leur pic de +3,07 de novembre 2008. La pénurie de dollar était offshore : logée dans le financement des banques européennes, pas transmise aux conditions intérieures américaines — que les lignes de swap de la Fed ont précisément protégées. Le troisième signal, le spread du haut rendement, n’est pas reconstituable avant 2023 dans les séries Eco3min ; il ne sert donc pas ici.

En toile de fond, une couche structurelle que le moteur ne calcule pas : la boucle souverain-banques d’une union monétaire dépourvue d’union budgétaire. La solvabilité des États et celle de leurs banques se contaminent, et la marge de la BCE finit contrainte par le risque souverain. C’est une lecture de dominance fiscale — un cadre éditorial de long terme, non une mesure mensuelle.

La destination de cette crise est ainsi l’overlay Dollar Shortage de l’Atlas Eco3min, doublé du cadre structurel dominance fiscale. La présente page décrit la séquence de la bascule ; les pages Atlas décrivent les états de destination.

La réaction des banques centrales

La réponse s’est jouée sur deux monnaies et deux institutions. Côté euro, la BCE relève d’abord ses taux à deux reprises en 2011 (avril et juillet, +25 points de base chacun, à 1,50 %) pour contrer une inflation d’ensemble tirée par l’énergie, avant de les abaisser à l’automne sous Mario Draghi. Surtout, elle inonde les banques de liquidité en euros par deux opérations de refinancement à trois ans (LTRO) en décembre 2011 (≈489 Mds€) et février 2012 (≈530 Mds€), puis lève le risque de redénomination avec le « whatever it takes » de juillet 2012 et les OMT. Ces prêts à trois ans, à taux fixe et bon marché, permettent aux banques de porter de la dette souveraine périphérique sans tension de refinancement immédiate — un soutien indirect aux États autant qu’aux banques. Cadre d’ensemble : notre page sur les cadres macro-financiers de lecture de la géopolitique.

Mais la BCE ne peut pas créer de dollars. C’est la Fed qui comble la pénurie de devise américaine. L’action coordonnée du 30 novembre 2011 abaisse le coût des lignes de swap (à l’OIS dollar + 50 points de base) et en rouvre l’accès : la BCE peut alors prêter ces dollars à ses banques contre collatéral, en substitut du marché de financement privé gelé. L’empreinte est mesurable — les tirages sur ces swaps passent d’environ 2,4 Mds$ avant l’action à un pic de 109 Mds$ en février 2012. Que la Fed intervienne sans stress intérieur mesurable n’est pas une anomalie : depuis 2008, elle assume de fait le rôle de prêteur de dollars de dernier ressort pour le système financier mondial, dont les banques européennes sont un maillon majeur. La pénurie était à l’étranger ; la presse à billets capable d’y répondre était à Washington.

Actifs et marchés

Le marché qui porte la signature de la crise est le change. Le dollar large progresse de 9,1 % entre son creux du 26 juillet 2011 (85,5) et son pic du 14 décembre (93,2) — un mouvement distinct, mais inférieur en niveau au sommet de mai 2010 (97,5), lors de la première vague grecque. Sous la surface du change, le coût d’emprunter des dollars contre euros (le basis EUR/USD) atteint ses niveaux les plus tendus depuis 2008 : c’est la pénurie de dollar lue directement sur son prix.

Du côté obligataire, deux directions opposées. Les rendements périphériques s’envolent — Italie à 7,06 % (novembre 2011), Espagne à 6,80 % (juillet 2012), Grèce au-delà de 29 % avant la restructuration de mars 2012, qui impose une décote au secteur privé. À l’inverse, le Bund allemand sert de refuge et descend jusqu’à un plus bas de 1,20 % ; les bons du Trésor américain en bénéficient aussi. Les actions bancaires européennes reculent fortement sur la période.

Les trajectoires et niveaux décrits ici sont rétrospectifs, à but d’analyse historique. Ils ne constituent ni une projection, ni une recommandation d’investissement, et les performances passées ne préjugent pas des performances futures.

Ce qui était différent cette fois

Comme lors de la crise asiatique de 1997 et de l’épisode russe-LTCM de 1998 — les deux autres pénuries de dollar du Crisis Hub —, on retrouve ici une fuite vers le dollar, un gel du financement dans un système bancaire situé hors des États-Unis, une contagion à l’échelle d’une région, et une intervention d’urgence en liquidité. La grille de lecture est la même : un overlay de couche 2 Dollar Shortage, pas une bascule cyclique américaine.

Trois facteurs structurels distinguent pourtant la zone euro de 2011 des crises de 1997-98.

- La cible du choc. En 1997-98, la pénurie frappait des économies émergentes via l’effondrement de leurs ancrages de change et de leur dette externe. En 2011, elle frappe les banques d’un bloc développé à monnaie de réserve, par le marché des swaps de change et du financement de gros en dollars — un canal de marché interbancaire, pas une crise de balance des paiements.

- Le prêteur en dernier ressort. En 1997-98, le secours venait du FMI, par programmes conditionnels pays par pays. En 2011, le prêteur de dollars en dernier ressort est la Fed elle-même, via un réseau de lignes de swap entre banques centrales institutionnalisé après 2008 et réactivé en novembre. Les 109 Mds$ de tirages en mesurent l’usage.

- La dimension budgétaire. Le défaut d’architecture — une union monétaire sans union budgétaire — crée une boucle souverain-banques absente de 1997-98, qui étaient des crises de change et de dette externe, non de conception d’une monnaie commune.

Ce qui a invalidé l’analogie est mesurable. À la différence de 1997-98, dénouées par dévaluation et programmes du FMI, le stress dollar de la zone euro s’est résorbé sans rupture monétaire ni dévaluation — par les lignes de swap puis par l’engagement de la BCE (« whatever it takes », OMT). Le signe chiffré : le dollar large a culminé puis reflué à mesure que le coût du swap se normalisait, et les spreads périphériques se sont effondrés depuis leurs pics de 2012 (518 pb pour l’Italie, 555 pb pour l’Espagne) sans aucune sortie de l’euro.

Une qualification, pour ne pas sur-interpréter : l’overlay de couche 2 (court terme, mesuré) et le cadre de dominance fiscale (structurel, éditorial) décrivent deux horizons. Les swaps ont réglé la pénurie de financement en quelques semaines ; l’architecture de la boucle souverain-banques, elle, a demandé des années — l’union bancaire, notamment — et relève de la lecture structurelle, pas du signal mesuré.

La signature mesurée de la crise de la zone euro n’était pas européenne mais monétaire — une pénurie de dollar offshore, desserrée par les lignes de swap de la Fed, non par un sauvetage venu d’Europe.

Où mène cette crise

La crise mène à un overlay mesuré et à un cadre structurel. La page de crise ajoute la séquence de la bascule ; les pages Atlas décrivent les états eux-mêmes. La distinction de statut compte : l’overlay Dollar Shortage est une mesure — le signal dollar a franchi un seuil documenté —, tandis que la dominance fiscale est un cadre de lecture structurel, non un calcul mensuel. Eco3min ne présente pas l’un comme l’autre.

L’overlay de couche 2 décrit l’état où la demande de dollars comme monnaie de financement et de refuge submerge l’offre. Trois signaux mesurés : dollar large, conditions financières, spread du haut rendement. Ici, le signal dollar a tiré.

Atlas — Dollar ShortageLa couche 3 décrit un régime où la soutenabilité de la dette publique contraint la politique monétaire. Cadre de lecture de long terme — non calculé mensuellement par le moteur.

Atlas — dominance fiscaleSources

- Communiqués des banques centrales : Réserve fédérale (action coordonnée du 30 novembre 2011, lignes de swap en dollars) ; BCE (LTRO à trois ans, décembre 2011 et février 2012 ; discours du 26 juillet 2012 ; programme OMT, septembre 2012) ; UE et FMI (plans d’aide à la Grèce, EFSF, 2010).

- Travaux institutionnels sur le financement en dollars des banques européennes (Banque des règlements internationaux).

- Données Eco3min : indice du dollar large (DTWEXBGS), conditions financières (NFCI, Chicago Fed), swaps de liquidité en dollars (SWPT, Réserve fédérale), rendements souverains à 10 ans (OCDE : Italie, Espagne, Allemagne, Grèce).

Mis à jour le 22 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Choc Covid 2020 : la bascule en ralentissement désinflationniste

Comment, au printemps 2020, les États-Unis basculent en ralentissement désinflationniste : lecture de la crise à travers les…

Les décennies perdues du Japon (1989-2003)

L'éclatement de la double bulle japonaise en 1990-91 n'a pas débouché sur une récession ordinaire mais sur une…

Le krach de 1929 et la Grande Dépression

Comment, à partir de 1929, les États-Unis basculent en contraction désinflationniste durable : lecture de la Grande Dépression…