Jusqu’où la régulation peut encadrer l’IA financière

Les cadres prudentiels appliqués à l’IA financière encadrent les processus auditables mais ne saisissent pas les effets d’interaction entre modèles. Cette asymétrie devient une source de fragilité structurelle, indépendante du contenu des normes.

La régulation peut encadrer l’IA financière sans neutraliser les fragilités liées à la vitesse et à la complexité des systèmes.

TL;DR

Depuis 2024, la régulation de l’IA financière se densifie (AI Act, guidelines ESMA, travaux du FSB), mais elle encadre des processus auditables là où le risque naît de l’interaction non supervisée entre modèles.

- Une étude de la Banque d’Angleterre (Financial Stability Report, novembre 2025) relève qu’environ 70 % des modèles d’IA des grandes banques britanniques sont auditables au niveau de leur architecture, mais moins de 20 % au niveau de leurs décisions en production.

- Les flash crashes de 2010, 2015 et 2024 ont matérialisé un risque d’interaction entre modèles optimisant des objectifs voisins, sans qu’une faute individuelle puisse être isolée.

- Selon la BIS (Quarterly Review, mars 2026), plus de 60 % des volumes de certains marchés actions liquides intègrent une composante algorithmique avancée, qui progresse plus vite que les capacités de supervision humaine.

La question pertinente n’est pas de savoir si la régulation de l’IA financière existe — elle se densifie depuis 2024 entre l’AI Act européen, les guidelines de l’ESMA et les premiers travaux du Financial Stability Board sur les modèles génératifs en finance. La question est de savoir ce qu’elle peut effectivement contenir. La thèse défendue ici tient en une phrase : les cadres actuels réduisent le risque juridique individuel sans réduire le risque systémique d’interaction, et cette asymétrie devient une source de fragilité à part entière.

Un cadre prudentiel pensé pour des systèmes déterministes

La quasi-totalité des dispositifs prudentiels appliqués aujourd’hui à l’IA financière sont des extensions de textes écrits pour des systèmes auditables ex ante. Bâle III, MiFID II, le règlement DORA : tous reposent sur l’idée qu’un modèle a un comportement spécifiable à l’avance, qu’un contrôle peut tester et qu’un audit peut documenter. Les modèles d’apprentissage automatique en production ne fonctionnent pas comme cela. Leur comportement émerge dans le temps, conditionné par des données qui changent et par des interactions avec d’autres modèles que personne ne supervise conjointement.

Cette discordance n’est pas marginale. Une étude publiée par la Banque d’Angleterre en novembre 2025 (Financial Stability Report) documente qu’environ 70 % des modèles d’IA déployés dans les grandes banques britanniques sont auditables au niveau de leur architecture, mais moins de 20 % le sont au niveau de leurs décisions individuelles en production. La conformité documentée porte donc sur la conception, pas sur le comportement réel.

Ce mécanisme général est cadré plus largement dans le panorama Eco3min de la transformation de la finance par l’IA et de ses risques structurels, qui pose les enjeux de premier ordre sans entrer dans les limites opérationnelles spécifiques traitées ici.

Ce que la norme sait contenir, et ce qu’elle laisse de côté

Trois leviers fonctionnent. La gouvernance des données réduit les risques de discrimination algorithmique et de biais sourcés. La responsabilité juridique permet d’attribuer un dommage à un acteur identifié. La traçabilité minimale rend possible l’investigation a posteriori. Ces leviers sont utiles, mais ils traitent tous le même type de risque : un risque imputable à une décision individuelle ou à un système isolé.

Le risque qui échappe à cette grille est celui de l’interaction entre modèles. Quand plusieurs systèmes optimisent sur des objectifs voisins — minimisation du tracking error, maximisation du Sharpe, contrôle de la VaR — leurs décisions convergent dans certains régimes de marché. Cette convergence n’est imputable à aucun acteur particulier ; elle est un produit du jeu collectif. Les flash crashes de 2010, 2015 et 2024 ont tous documenté cette dynamique sans qu’une faute individuelle puisse être isolée.

Cette difficulté tient à la complexité du pilotage des systèmes automatisés, où la conformité formelle cesse de garantir la maîtrise effective des dynamiques en production.

Une partie du consensus institutionnel — exprimée notamment dans les communications de la BCE sur la supervision algorithmique — postule que le renforcement des obligations de transparence finira par combler cet écart. Ce postulat repose sur l’idée que voir mieux permet mécaniquement de contrôler mieux. Dans des systèmes complexes en interaction, l’expérience suggère autre chose : davantage de données de supervision sans cadre théorique pour les interpréter produit du reporting, pas de la maîtrise.

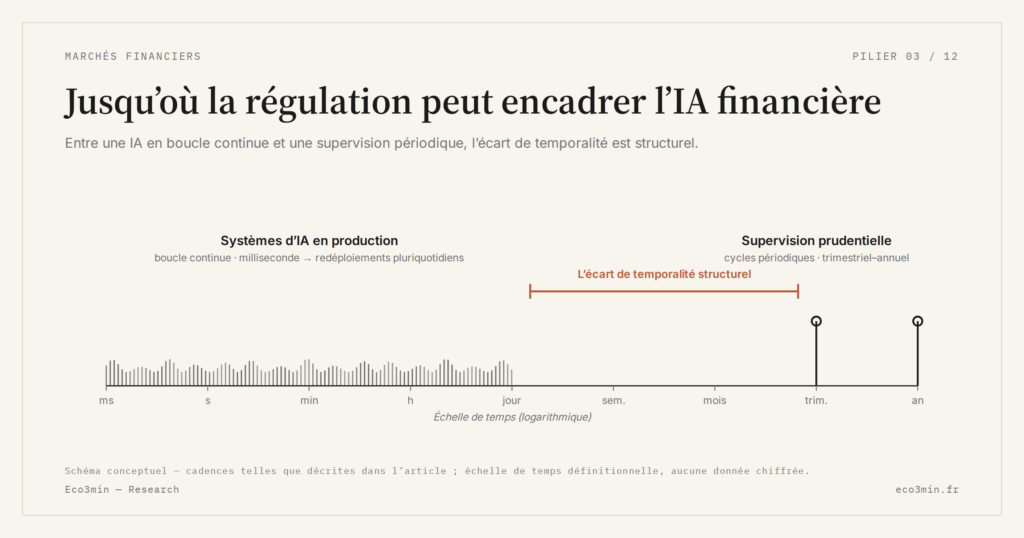

Pourquoi cette limite devient plus visible en 2026

Depuis fin 2025, l’intégration de modèles génératifs dans les fonctions de trading, de scoring crédit et de gestion du risque a comprimé les délais de décision sur certains segments à quelques millisecondes. Les cycles de supervision, eux, restent calés sur des cadences trimestrielles ou annuelles. Le différentiel n’est pas une question de retard rattrapable, c’est une asymétrie de temporalité structurelle entre des systèmes adaptatifs en boucle continue et un appareil de contrôle dont la fonction même suppose un temps d’analyse.

Les autorités disposent désormais d’une information plus riche que jamais — l’ESMA centralise depuis 2024 des reportings automatisés de millions de décisions algorithmiques par jour — mais cette information est traitée a posteriori. Ce n’est pas un échec ponctuel de la supervision, c’est une contrainte de structure liée au rythme propre des systèmes automatisés.

La crainte réelle derrière la question de la régulation

Quand un investisseur, un superviseur ou un journaliste s’interroge sur la régulation de l’IA financière, il ne demande pas si des règles existent. Il demande si elles suffisent à empêcher un décrochage collectif. La crainte sous-jacente est plus précise que l’apparente question : que des systèmes conformes produisent un choc précisément parce qu’ils respectent les mêmes règles, optimisent sur les mêmes contraintes, et basculent ensemble dans le même mouvement.

Indicateurs structurels à suivre

Pour évaluer la portée réelle de la régulation, certains indicateurs sont plus informatifs que les textes eux-mêmes. La concentration des fournisseurs d’infrastructures d’IA — environ trois acteurs cloud captent l’essentiel des charges de travail des grandes banques européennes selon le rapport DORA Implementation 2025 — est un proxy de risque de fournisseur commun. La corrélation des décisions automatisées en période de stress se mesure indirectement via les volumes synchronisés sur les venues lit et dark. La fréquence des redéploiements de modèles en production, parfois plusieurs fois par jour dans les desks quantitatifs, indique l’écart entre vitesse d’ajustement et capacité humaine de supervision.

Selon les estimations agrégées de la BIS (Quarterly Review, mars 2026), plus de 60 % des volumes échangés sur certains marchés actions liquides intègrent désormais une composante algorithmique avancée, dont une fraction croissante repose sur des modèles d’IA non strictement déterministes. Cette proportion augmente plus vite que les capacités de supervision humaine — c’est cet écart, plus que le niveau absolu, qui constitue le signal structurel à suivre.

Confondre régulation et contrôle effectif. Le respect formel des normes réduit certains risques juridiques individuels, mais ne garantit pas la maîtrise des dynamiques collectives générées par l’interaction des modèles d’IA en production.

Ce qui pourrait invalider cette lecture

Deux scénarios méritent d’être pris au sérieux. Le premier : l’émergence d’outils de supervision continue — auditeurs algorithmiques temps réel, simulateurs d’interaction multi-modèles, monitoring systémique en boucle fermée — capables d’évoluer au rythme des systèmes qu’ils surveillent. Si cet investissement institutionnel et technique se matérialise, la frontière actuelle peut se déplacer. Plusieurs projets pilotes existent en 2026 (BCE/Frankfurt AI Sandbox, BoE Synthetic Stress Lab), mais aucun n’a encore franchi le stade du prototype.

Le second : un durcissement réglementaire trop rapide pourrait pousser une partie des modèles vers des zones moins observables — fonds non régulés, juridictions plus permissives, infrastructures privées — sans réduire le risque systémique sous-jacent. La trajectoire dépendra moins du contenu normatif que de l’architecture institutionnelle qui le porte. Or cette architecture reste nationale alors que les acteurs ne le sont plus, contradiction au cœur des obstacles à l’alignement réglementaire transfrontalier.

Une limite structurelle, pas un échec réglementaire

La régulation de l’IA financière ne se juge pas à l’aune de son ambition normative. Elle se juge à l’écart entre la complexité adaptative des systèmes qu’elle prétend contraindre et la logique statique des règles qu’elle produit. Cet écart n’est pas le scénario central, mais il devient un facteur de fragilité à mesure que les modèles génératifs s’intègrent dans des fonctions critiques.

Le vrai risque n’est pas l’absence de régulation. C’est l’illusion de maîtrise qu’elle peut créer chez les acteurs qui s’y conforment de bonne foi. Cette possibilité reste sous-estimée dans les lectures dominantes, ce qui en fait précisément un signal structurel à surveiller.

- La régulation encadre les processus auditables, mais ne saisit pas les effets émergents nés de l’interaction entre modèles d’IA financière.

- Le décalage de temporalité entre supervision périodique et automatisation en boucle continue est une contrainte structurelle, pas un retard rattrapable.

- Le risque dominant n’est pas l’absence de norme, mais l’illusion de maîtrise qu’elle peut générer chez des acteurs strictement conformes.

Pour replacer ces limites dans une lecture plus large de l’innovation financière, le cadre analytique général est développé sur la page pilier dédiée à l’innovation financière, qui structure les transformations de long terme sans se focaliser sur un seul levier technologique.

Mis à jour le 28 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Euro sous la parité en 2022 : ce que la parité signifie

En septembre 2022, l'euro est passé sous la parité avec le dollar, jusqu'à environ 0,95, un plus bas…

Fragmentation de la zone euro : spreads souverains et euro

L'euro est émis par une union monétaire sans union budgétaire complète : dix-neuf dettes souveraines coexistent sous une…

Facture énergétique de l’euro : le choc gazier et la monnaie

En 2022, l'envolée du prix du gaz a transformé l'excédent courant historique de la zone euro en déficit…