ETF intelligence artificielle : ce que le multiple intègre déjà en 2026

L'IA est désormais une variable macro autant qu'un thème technologique. Les ETF qui l'incarnent encapsulent un positionnement sur les taux, le dollar et les flux mondiaux — pas seulement un pari sur l'innovation.

[Note de la rédaction : article initialement publié fin 2025, mis à jour en avril 2026 pour intégrer les flux du premier trimestre et la nouvelle donne sur les taux directeurs.]

TL;DR

Les ETF IA sont devenus une exposition macro autant qu'un pari technologique : taux, dollar et flux de capitaux pèsent désormais dans un multiple qui escompte +25 à +35 % de croissance annuelle jusqu'en 2030.

- La diversification affichée masque une concentration réelle : 40 % à 50 % des encours tiennent à cinq valeurs, avec une surpondération tech US au-delà de 70 % et une volatilité réalisée 1,4 à 1,8 fois celle du MSCI World sur 2020–2025.

- Pour un investisseur en euros, l'exposition au dollar est directe : la plupart de ces ETF sont libellés en USD, où l'EUR/USD a historiquement pesé 5 à 15 points de variation annuelle de performance non couverte.

- La contrainte est physique autant que financière : l'AIE projette un doublement de la consommation électrique des data centers d'ici 2028, et des refus de permis sont documentés en Virginie, en Irlande et aux Pays-Bas.

L’IA est désormais une variable macro autant qu’un thème technologique. Les ETF qui l’incarnent encapsulent un positionnement sur les taux, le dollar et les flux mondiaux — pas seulement un pari sur l’innovation. Ce contenu est strictement informatif et pédagogique. Il ne concerne ni les crypto-actifs, ni les tokens.

ETF IA : un flux qui ne se dégonfle pas, et un coût du capital qui ne baisse plus

Au T1 2026, les ETF thématiques liés à l’intelligence artificielle ont encore drainé plusieurs milliards de dollars de souscriptions nettes, selon les données ETFGI et Bloomberg ETF flows. Plusieurs d’entre eux affichent des gains spectaculaires cumulés sur 2024–2025. Dans le même temps, les taux directeurs dans les économies développées plafonnent autour de 3,5 %–4,5 % selon les zones — le cycle de baisse anticipé par les marchés au S2 2025 a été freiné par une inflation plus résiliente qu’attendu. Voir aussi : comment cartographier l’exposition à l’IA.

Ce décalage — flux massifs vers des ETF IA alors que le coût du capital reste élevé — soulève une question qui n’est pas celle de la technologie : que reste-t-il à pricer dans le multiple ? Pour le cadre général des actions et produits cotés, la page pilier sur les fondamentaux des actions et ETF donne le décor que cet article applique au cas IA.

Ce qui a changé discrètement ces derniers mois, c’est que l’IA est passée du statut de promesse technologique à celui de variable macroéconomique mesurable : productivité, marges, capex, emploi. Les ETF IA deviennent le véhicule privilégié pour s’exposer à cette bascule — mais aussi un concentré de risques si le scénario hyper-enthousiaste se normalise.

Comment fonctionnent vraiment les ETF IA

La plupart des ETF intelligence artificielle suivent des indices propriétaires (« AI & Robotics », « AI Innovators » ou équivalents). Concrètement, les compositions des principaux ETF du segment (Global X Robotics & AI, iShares Robotics and AI, Roundhill Generative AI & Technology) présentent trois caractéristiques structurelles :

- une centaine de titres maximum, souvent concentrés sur 20 à 30 valeurs qui pèsent plus de 60 % du poids total ;

- une surpondération forte de la tech US (généralement au-delà de 70 %), avec quelques valeurs asiatiques et européennes ;

- une présence simultanée de producteurs d’infrastructures (GPU, data centers, cloud) et d’utilisateurs d’IA (logiciels, plateformes, services).

La mécanique-clé pour l’investisseur est que ces ETF combinent trois expositions imbriquées :

- Biais croissance (growth). Valorisations élevées, intrinsèquement sensibles aux taux réels.

- Exposition tech hyper-spécialisée. Corrélation très forte avec les indices Nasdaq et les sous-indices semi-conducteurs (Philadelphia Semiconductor Index).

- Biais momentum. Les indices sont rebalancés trimestriellement pour capter les gagnants boursiers du moment.

Une partie du consensus considère ces ETF comme de simples paniers IA permettant de lisser le risque individuel. Le raisonnement est explicité dans cette analyse du taux de dépendance comme variable macro. Le cadre complet sur la lecture des attentes intégrées au marché est exposé dans le cadre de décryptage des attentes et du sentiment des investisseurs. L’enjeu réel est différent : ces ETF encapsulent un positionnement macro (taux, dollar, flux de capitaux mondiaux) tout autant qu’un pari technologique.

Ce que le marché regarde de travers

Un paramètre encore mal interprété en 2026 concerne la structure des revenus des valeurs présentes dans ces ETF :

- Une poignée de géants (producteurs de puces, hyperscalers cloud, grands logiciels) génère déjà des flux de trésorerie massifs et justifie ses valorisations sur des P/E historiquement défendables.

- Un deuxième groupe, beaucoup plus spéculatif, affiche des multiples qui supposent une croissance du chiffre d’affaires de +25 % à +35 % par an jusqu’en 2030 sans accroc.

Les projections dominantes (par exemple les rapports McKinsey « State of AI » 2024 et 2025, Goldman Sachs Global Investment Research) intègrent souvent une courbe d’adoption linéaire qui s’accélère sans faiblir, avec l’hypothèse implicite que les bénéfices suivront mécaniquement l’engouement.

Une lecture plus nuancée consiste à distinguer deux dynamiques :

- L’IA comme effet de productivité macro. Gains diffus, étalés dans le temps, souvent captés par les clients finaux (entreprises non-tech) plutôt que par les fournisseurs d’IA — la concurrence érode les rentes.

- L’IA comme produit vendable. Licences, API, services managés, qui génèrent du récurrent mais subissent déjà une guerre des prix documentée par les communiqués trimestriels d’OpenAI, Anthropic et Google sur la baisse des tarifs par token entre 2023 et 2025.

Si cette dynamique se prolonge avec une normalisation des marges, les ETF IA pourraient rester structurellement porteurs tout en affichant des performances annuelles plus modérées que la phase initiale.

La vraie question : qu’est-ce qui est déjà dans les cours ?

La question pertinente n’est pas « l’IA va-t-elle continuer à croître ? » — la réponse est largement consensuelle. C’est « à quel niveau de scénario parfait cette croissance est-elle déjà intégrée dans les multiples ? ». Ce questionnement sur la valorisation déjà absorbée est l’une des entrées du cadre sur les risques moins visibles des ETF intelligence artificielle.

Deux paramètres macro-financiers pèsent lourd dans la trajectoire à 18–24 mois :

- Taux réels. Si les taux d’intérêt corrigés de l’inflation se stabilisent autour de 1,5 %–2 % début 2026 dans les économies avancées, les multiples de valorisation très élevés deviennent plus difficiles à justifier qu’en période d’argent gratuit (2019–2021).

- Coût de l’énergie et contraintes physiques. L’IA générative consomme massivement de l’électricité. Les tensions sur les réseaux et l’accès au refroidissement (data centers) limitent physiquement le déploiement et pèsent sur les marges. Le rapport AIE (Agence Internationale de l’Énergie, Electricity 2024) projette un doublement de la consommation électrique des data centers d’ici 2028.

Le scénario sous-jacent à la hype initiale supposait une baisse rapide des taux pour soutenir la tech. L’analyse développée ici diverge : la trajectoire des ETF IA dépend désormais essentiellement de la capacité des entreprises à transformer les capex colossaux de 2023–2025 en cash-flow net réel, et non plus d’un environnement monétaire accommodant.

Macro vs micro : les couches qui pilotent la performance

Sur un horizon 3–5 ans, la performance d’un ETF IA résulte de trois couches imbriquées.

1. Couche macro : taux, inflation, devises, flux

- Politique monétaire. Si les banques centrales maintiennent des taux restrictifs au-delà de 2026, les valeurs growth chèrement valorisées restent vulnérables. L’IA doit se lire dans le cycle du coût du capital.

- Inflation. Une inflation stabilisée est neutre. Un rebond durable forcerait un repricing rapide des multiples tech, comme en 2022.

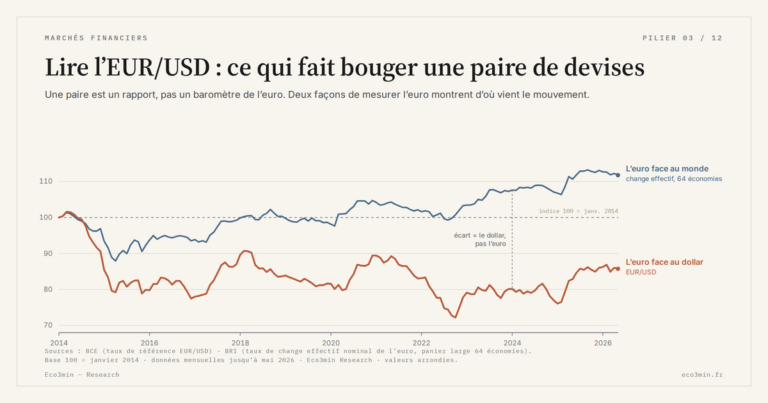

- Devises. La majorité des ETF IA sont libellés en dollars. Un investisseur zone euro porte donc une exposition de change directe (EUR/USD), historiquement responsable de 5 à 15 points de variation annuelle de performance non couverte.

- Flux de capitaux. La part des ETF IA dans la collecte mondiale est historiquement élevée. Si ces flux s’inversent sur une déception, la mécanique passive amplifie la correction.

2. Couche micro : marges, capex, monétisation

- Marges opérationnelles. Pour certains leaders, les marges ont bondi grâce à un pricing power inédit. La banalisation des modèles d’IA en 2026 commence à éroder cet avantage, comme l’illustrent les baisses de prix successives observées sur les API.

- Mur des capex. Les investissements en GPU et infrastructures ont explosé depuis 2023 — la facture annuelle cumulée des hyperscalers approche les 300 milliards de dollars en 2025 selon les communications trimestrielles publiées (Microsoft, Alphabet, Meta, Amazon). Si le retour sur investissement côté clients B2B tarde, les commandes ralentiront sur toute la chaîne.

- Modèle économique. La capacité à imposer des abonnements premium et à augmenter les prix sans perte vers l’open-source sera le juge de paix sur la rentabilité durable.

3. Interaction IA – cycle économique

En cas de ralentissement macro global, les budgets IA expérimentaux sont les premiers révisés, comme l’a montré le cycle d’arbitrage capex de 2022–2023 dans la tech. Les budgets se concentreraient alors sur l’IA d’automatisation interne (qui réduit les coûts immédiatement) au détriment de l’IA générative grand public. Certains segments d’un ETF surperformeraient pendant que d’autres se contracteraient.

Confondre thème structurel et point d’entrée : l’erreur centrale

L’erreur de lecture la plus fréquente est : « l’IA est une révolution comme Internet, donc acheter n’importe quel ETF IA à n’importe quel prix finira par payer ». Cette logique fusionne deux objets distincts : la tendance de fond (réelle) et le point d’entrée sur un produit financier coté (cyclique).

Les chiffres documentés depuis le krach de la bulle Internet rappellent la nuance : l’indice Nasdaq 100 a mis 15 ans à retrouver son sommet de 2000 — alors même que la révolution Internet s’est pleinement matérialisée sur la période.

- Erreur 1 : extrapoler la performance passée. Un ETF IA qui a fait +80 % lors de la phase d’euphorie ne reproduit pas cette trajectoire mécaniquement. Plus le multiple de départ est élevé, plus la rentabilité future est mathématiquement comprimée.

- Erreur 2 : ignorer la concentration. Beaucoup d’ETF IA ont 40 % à 50 % de leurs encours concentrés sur 5 valeurs. La diversité affichée est en réalité un pari sur quelques méga-capitalisations corrélées entre elles.

- Erreur 3 : négliger le risque devise. Pour un investisseur européen, un ETF IA en dollars peut perdre 10 % en local mais finir à -20 % en euros uniquement à cause de la variation EUR/USD.

Corriger le tir consiste à raisonner en contribution au risque, pas en pourcentage nominal du portefeuille.

Ce qu’observent les portefeuilles diversifiés

Plutôt qu’une grille d’allocation prescriptive, les observations empiriques tirées des portefeuilles factoriels institutionnels (rapports annuels Morningstar, MSCI Factor Box) permettent de cadrer le rôle d’un ETF thématique IA :

- Sur la période 2020–2025, la volatilité réalisée des principaux ETF IA a été 1,4 à 1,8 fois supérieure à celle du MSCI World, avec un beta moyen autour de 1,3 sur le Nasdaq 100.

- Les portefeuilles institutionnels exposés à l’IA via ETF thématique ont historiquement maintenu cette exposition dans une fourchette représentant entre 2 % et 10 % de l’actif total, selon les politiques de risque déclarées.

- Les approches DCA (Dollar Cost Averaging : achats programmés à intervalles réguliers) ont historiquement, sur les segments à forte volatilité, réduit la dispersion des rendements d’entrée par rapport à un investissement en une fois, sans pour autant améliorer systématiquement le rendement cumulé.

Ces observations décrivent un comportement de classe d’actifs ; elles ne constituent pas une recommandation de dimensionnement, qui dépend du profil global, de l’horizon, et de la tolérance individuelle au drawdown.

Signaux à suivre

Indicateurs quantitatifs

- Ratio P/E moyen de l’ETF IA par rapport au MSCI World. Historiquement, un écart (premium) de plus de 70 %–80 % a coïncidé avec des phases de vulnérabilité à la moindre déception sur les résultats.

- Flux entrants/sortants. Les afflux record sur plusieurs semaines consécutives ont historiquement coïncidé avec des sommets locaux de court terme — un pattern documenté par les analyses Vanda Research sur les flux retail.

- Révisions des attentes de bénéfices. Si la croissance attendue du BPA des leaders de l’ETF passe de +20 % à +5 % sur 12 mois, c’est le signal classique de fin de phase d’hyper-croissance.

Indicateurs qualitatifs

- Discours des earnings calls. Quand les entreprises cotées arrêtent de parler de « révolution IA » pour communiquer sur le « ROI exact des dépenses IA », le marché entre en phase de maturité.

- Régulation et souveraineté. L’application de cadres stricts (AI Act européen, restrictions à l’export sur les semi-conducteurs) modifie les barrières à l’entrée et les profils de marge.

- Contraintes énergétiques. Les refus de permis de construire pour de nouveaux data centers (saturation électrique locale documentée en Virginie, Irlande, Pays-Bas) constituent le plafond physique de l’industrie en 2026.

Ce qui pourrait invalider le scénario porteur

Plusieurs risques peuvent casser la trajectoire des ETF IA :

- Choc sur les taux d’intérêt. Si l’inflation redémarre et force les banques centrales à remonter les taux, les multiples des valeurs IA s’ajusteraient mécaniquement par effet d’actualisation, même si la technologie continue de progresser.

- Désillusion commerciale (« trough of disillusionment »). Si les entreprises non-tech constatent que l’intégration de l’IA coûte plus cher en conseil et adaptation des données que ce qu’elle apporte en productivité immédiate, les budgets gèleraient.

- Effet domino sectoriel. Si une crise éclate ailleurs (dette privée, immobilier commercial), les fonds vendent en premier leurs actifs les plus liquides et les plus rentables — les valeurs IA — pour couvrir leurs pertes, entraînant les ETF dans la baisse.

À l’inverse, si de nouveaux modèles franchissent un cap cognitif réduisant drastiquement les coûts de développement logiciel ou d’ingénierie, une vague de monétisation rentable pourrait soutenir une seconde phase haussière.

Observations par catégorie d’acteurs

1. Investisseurs particuliers

Sur la période 2020–2025, les portefeuilles ayant logé l’exposition IA en complément thématique d’un cœur diversifié ont observé une volatilité contenue sans renoncer à la prime de croissance, selon les comparatifs Quantalys. La poche thématique a varié selon les profils déclarés, généralement entre 3 % et 8 % de l’actif financier — calibrage qui dépend de l’horizon et de la tolérance individuelle au drawdown, non d’une règle universelle.

2. Décideurs et entreprises

L’arbitrage capital observé chez beaucoup d’entreprises mid-market consiste moins à « jouer l’IA en bourse » qu’à concentrer le capital sur l’implémentation interne pour améliorer leur propre rentabilité. Suivre parallèlement la valorisation des géants de l’IA agit comme un thermomètre macro : des multiples sous pression coïncident souvent avec un freinage des budgets informatiques B2B.

3. Investisseurs professionnels

Les stratégies factorielles institutionnelles intègrent généralement l’ETF IA dans une logique « barbell » — base solide (obligations investment grade, monétaire) et exposition ciblée sur une poche concentrée. Le suivi de la dispersion intra-indice (écart-type des rendements individuels au sein de l’ETF) est un indicateur de phase : un marché tiré par 2 ou 3 valeurs sur 50 traduit une concentration extrême du risque, documentée comme prélude à des rebalancements brutaux.

Questions fréquentes

Quelles sont les différences observées entre un ETF IA global et un ETF semi-conducteurs ?

Un ETF IA global étale l’exposition sur toute la chaîne (puces, cloud, logiciels, intégrateurs). Un ETF semi-conducteurs est hyper-cyclique et dépendant du cycle de commandes des data centers : sur la période 2022–2024, sa volatilité réalisée a été 1,3 à 1,5 fois supérieure à celle d’un ETF IA diversifié, pour un beta plus élevé sur le Nasdaq.

Quel a été le profil de risque historique d’un ETF IA utilisé comme exposition actions unique ?

Sur les portefeuilles 100 % concentrés sur un ETF thématique tech, la concentration sectorielle (souvent supérieure à 70 % tech US), de style (growth), et géographique (États-Unis) a généré des drawdowns historiques 1,5 à 2 fois supérieurs à ceux d’un indice mondial diversifié, sans prime de rendement systématique sur les cycles complets.

Comment mesurer la concentration réelle d’un ETF présenté comme diversifié ?

Le DICI (Document d’Information Clé) et la fiche mensuelle de l’ETF affichent les 10 premières lignes. Si 5 entreprises représentent plus de 50 % du fonds, la diversification est statistiquement limitée. Les indices équipondérés ou avec plafonds de pondération (capping) présentent une concentration plus faible mais une rotation plus élevée.

Quelle différence de comportement entre un ETF IA capitalisant et distribuant ?

La majorité des entreprises technologiques composant ces ETF versent peu ou pas de dividendes — elles réinvestissent dans la croissance. Les ETF capitalisants réinvestissent automatiquement le peu de dividendes perçus, ce qui simplifie le suivi fiscal et le rebalancement. Sur des supports de cette nature, l’écart de comportement entre les deux variantes est marginal. Pour approfondir : notre lecture des « meilleurs » ETF par les données.

3 idées à retenir

- Un ETF intelligence artificielle n’est pas qu’un pari technologique : c’est un pari macro-économique imbriqué. Sa valeur dépend autant des taux réels et de l’énergie que de la qualité des algorithmes.

- Le risque majeur en 2026 n’est pas que l’IA échoue, mais que son adoption se banalise avec des marges classiques. La déception viendrait alors du dégonflement des valorisations boursières, pas de la technologie elle-même.

- La contribution effective au risque agrégé d’un ETF IA dans un portefeuille diversifié est généralement supérieure à sa pondération nominale, du fait de la concentration sectorielle et factorielle interne.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Euro sous la parité en 2022 : ce que la parité signifie

En septembre 2022, l'euro est passé sous la parité avec le dollar, jusqu'à environ 0,95, un plus bas…

Fragmentation de la zone euro : spreads souverains et euro

L'euro est émis par une union monétaire sans union budgétaire complète : dix-neuf dettes souveraines coexistent sous une…

Facture énergétique de l’euro : le choc gazier et la monnaie

En 2022, l'envolée du prix du gaz a transformé l'excédent courant historique de la zone euro en déficit…