Le krach de 1929 et la Grande Dépression

Comment, à partir de 1929, les États-Unis basculent en contraction désinflationniste durable : lecture de la Grande Dépression à travers les indicateurs Eco3min.

Le krach d’octobre 1929 n’enclenche pas seul la Dépression : c’est la contraction de la masse monétaire, les paniques bancaires et la contrainte de l’étalon-or qui transforment une récession en déflation durable. Le régime américain atteint alors la case que 2008 évitera, la contraction désinflationniste.

L’économie américaine entre d’abord en Ralentissement (G− I=), comme en 2008, puis bascule durablement en Contraction désinflationniste (G− I−), au sein du méta-régime désinflationniste. Le déclencheur : le krach d’octobre 1929, prolongé par la contraction monétaire et les paniques bancaires de 1930-1933. La dynamique d’ensemble est tracée dans cette analyse de reseaux sociaux paniques bancaires. À la différence de 2008, la réponse fut tardive et la déflation s’est installée : l’inflation sous-jacente bascule en I−.

Chronologie de la bascule

Cinq jalons résument le passage d’un krach boursier à une dépression déflationniste de plus de trois ans.

- 24 et 29 octobre 1929 — « Jeudi noir » puis « Mardi noir » : le marché actions s’effondre après plusieurs années de hausse rapide. Le sommet de septembre 1929 ne sera pas retrouvé avant l’après-guerre.

- 17 juin 1930 — Promulgation du tarif douanier Smoot-Hawley, qui relève les droits sur des milliers de produits importés ; les représailles commerciales aggravent la contraction du commerce mondial.

- Octobre-décembre 1930 — Première vague de paniques bancaires ; la Bank of United States fait faillite en décembre 1930, l’une des plus grandes faillites bancaires de l’histoire américaine à cette date.

- 21 septembre 1931 — Le Royaume-Uni abandonne l’étalon-or. Pour défendre la parité du dollar, la Réserve fédérale relève ses taux à l’automne 1931, un resserrement procyclique en pleine contraction.

- Mars 1933 — Investiture de Franklin Roosevelt (4 mars), « jour férié bancaire » national (6 mars), puis suspension de la convertibilité-or (avril 1933). Le National Bureau of Economic Research date à mars 1933 le creux du cycle.

Les indicateurs avant la crise

L’appareil statistique de 1929 n’a rien de celui de 2008 : ni courbe des taux suivie comme indicateur avancé, ni indice synthétique des conditions financières. Les signaux lisibles à l’époque sont d’une autre nature : une économie réelle qui se retourne avant le krach, et un marché actions détaché de ses fondamentaux. Voici ce que disent les séries longues, reconstituées a posteriori.

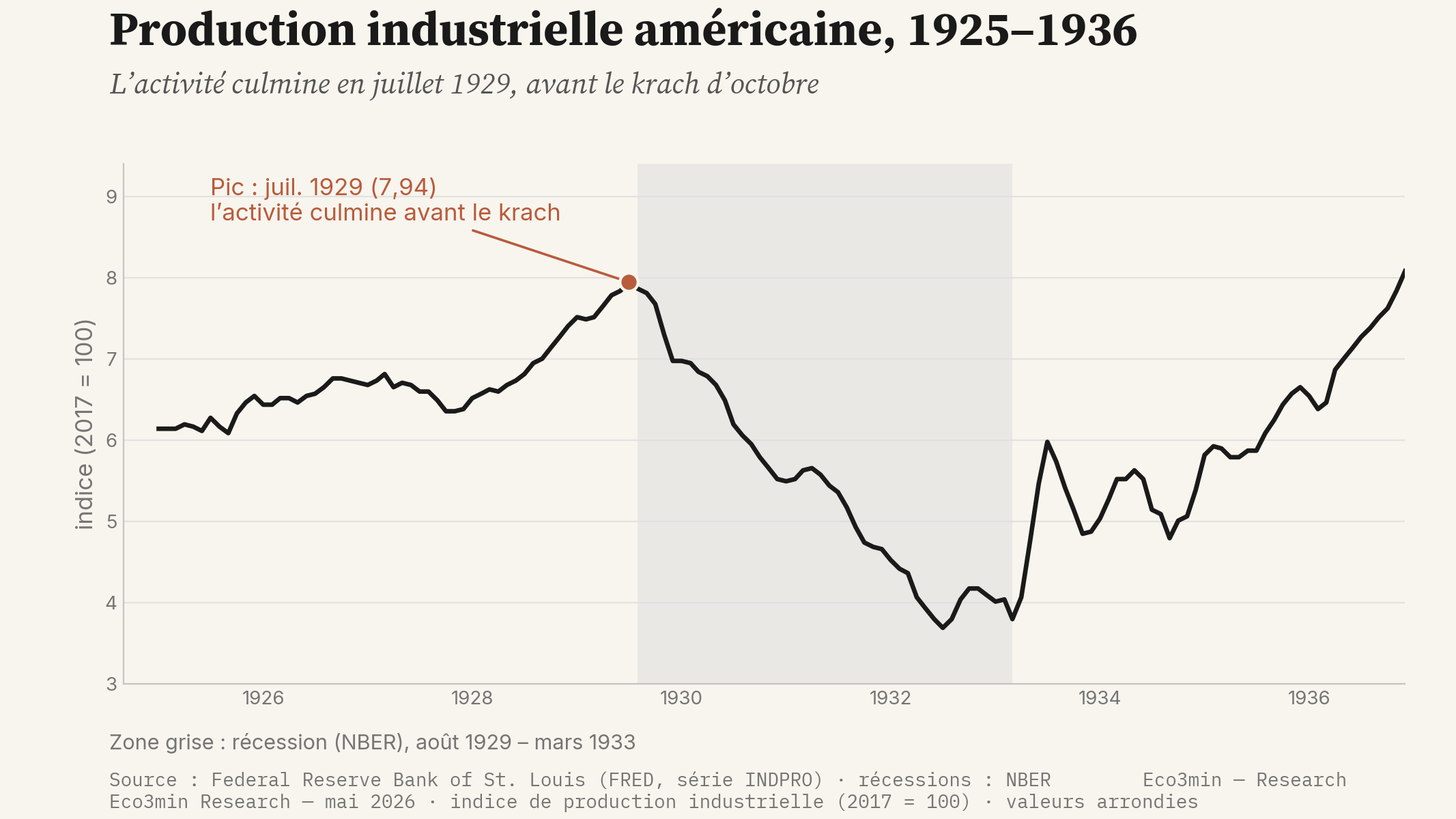

L’indice de production industrielle (FRED, série INDPRO) culmine en juillet 1929, soit avant le krach d’octobre : l’activité réelle se retourne en amont du choc boursier.

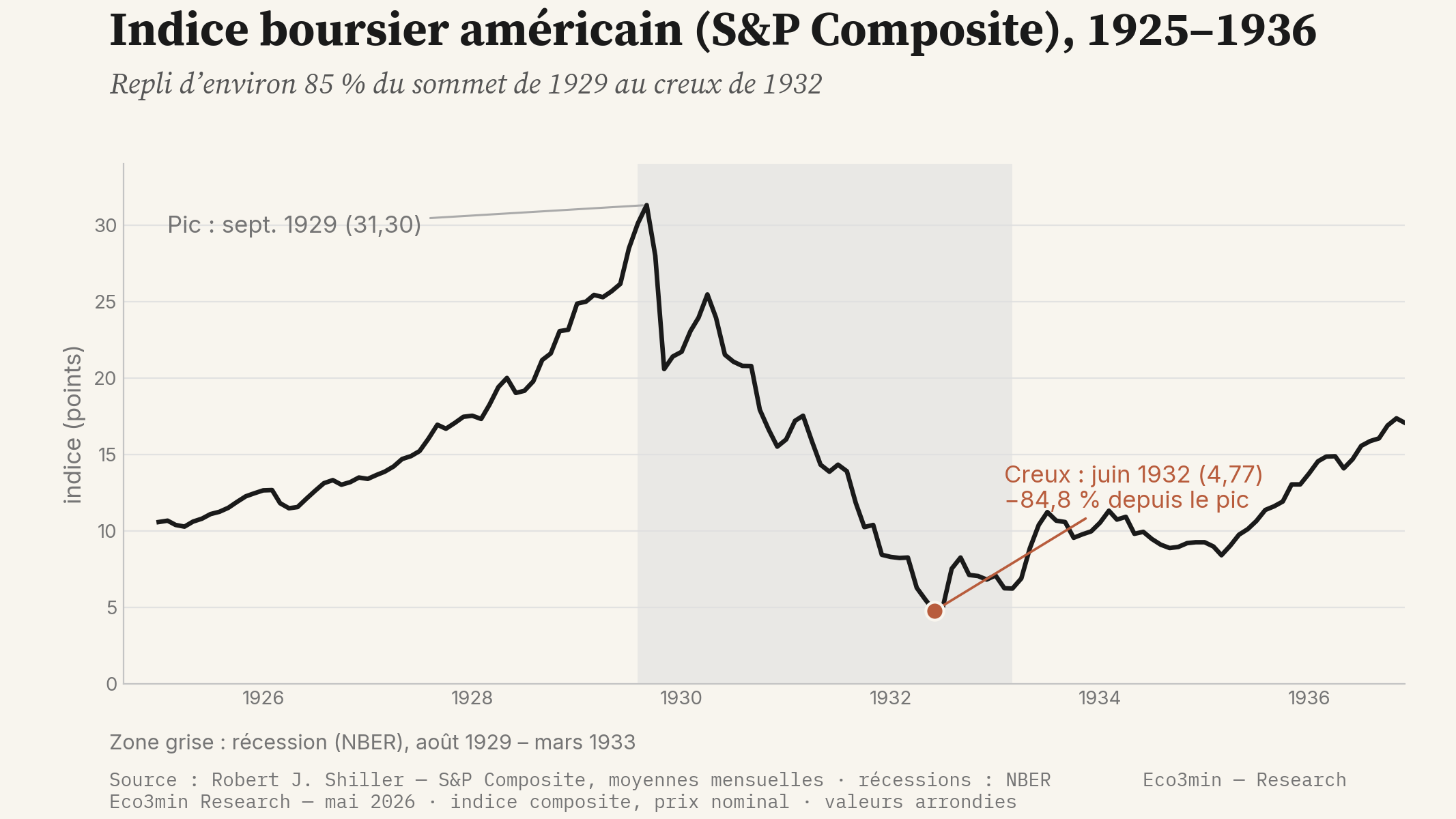

série INDPROL’indice S&P Composite (données Shiller) a plus que doublé entre 1926 et le sommet de septembre 1929, une hausse alimentée en partie par le crédit de courtage et de plus en plus détachée des bénéfices des entreprises.

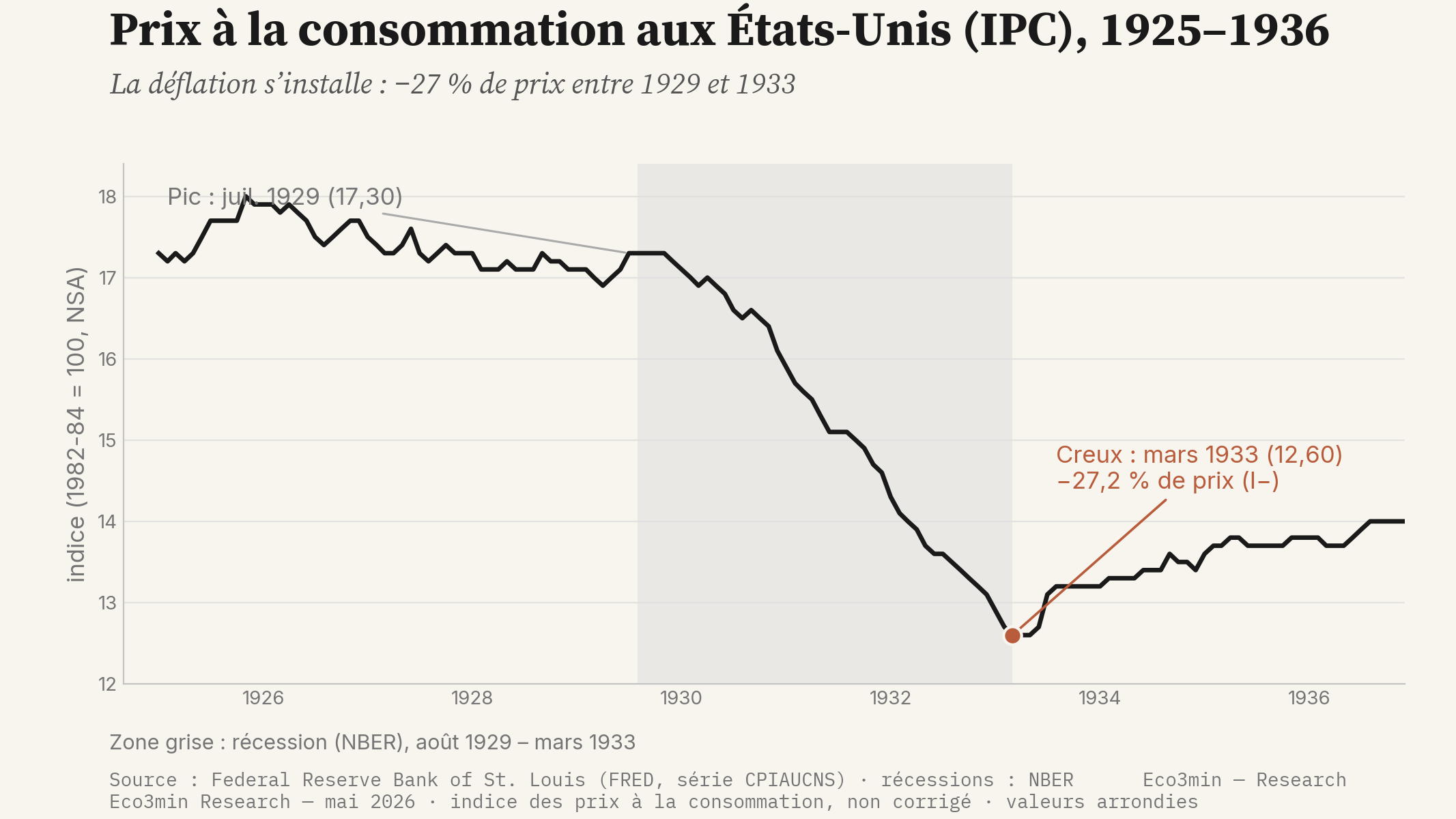

indice S&P CompositeL’indice des prix (FRED, série CPIAUCNS) est globalement stable, légèrement orienté à la baisse, au cours des années 1920 : la pression inflationniste est absente avant même le choc, ce qui rend l’économie d’autant plus vulnérable à une spirale déflationniste.

indice des prixLe système compte alors environ 25 000 banques, souvent de petite taille et sans réseau de succursales, et sans garantie fédérale des dépôts : une architecture exposée aux ruées, qui sera le principal canal de la contraction monétaire.

système bancaireLe retournement de la production industrielle est le signal réel le plus net. Le pic de juillet 1929 précède de trois mois le krach : la phase d’expansion s’achève avant le choc financier, ce que le National Bureau of Economic Research traduira en datant le sommet du cycle à août 1929. Contrairement à 2008, où la courbe des taux donnait un préavis de près de deux ans, le préavis de 1929 est court et logé dans l’activité elle-même, non dans un indicateur financier dédié.

Le second signal tient à la valorisation des actions. La hausse des années 1927-1929 s’écarte progressivement de la trajectoire des bénéfices, dans un contexte d’endettement de courtage élevé. Une fois le retournement amorcé, cet écart se referme brutalement, et la chute des actions ampute la richesse des ménages comme la capacité de financement des entreprises.

La récession datée par le NBER s’étend d’août 1929 à mars 1933, soit quarante-trois mois, la plus longue contraction de l’histoire américaine moderne. La production industrielle ne touche son creux qu’en juillet 1932, après avoir reculé d’un peu plus de la moitié de sa valeur de 1929.

La bascule de régime

La transmission suit une chaîne identifiable, mais d’une autre nature qu’en 2008. Le krach boursier ampute la richesse et la confiance ; la demande et l’investissement reculent ; les défauts se multiplient et fragilisent des banques déjà peu capitalisées ; les ruées sur les dépôts forcent les banques à liquider leurs actifs et contractent le crédit ; la baisse de la masse monétaire fait reculer les prix ; et la déflation alourdit mécaniquement le poids réel des dettes, ce qui nourrit de nouveaux défauts. Ce cercle est ce que l’économiste Irving Fisher décrira en 1933 sous le nom de déflation par la dette.

Le cœur du mécanisme est monétaire et bancaire. Dans leur histoire monétaire des États-Unis (1963), Milton Friedman et Anna Schwartz établissent que la masse monétaire se contracte d’environ un tiers entre 1929 et 1933, à mesure que les vagues de faillites bancaires effacent les dépôts. Près de neuf mille banques disparaissent sur la période. En l’absence de garantie des dépôts et d’un prêteur en dernier ressort agissant avec détermination, chaque panique se propage à la suivante. Neuf mille faillites bancaires en quatre ans constituent le type d’observation que seule une série longue de crises documentées permet de mettre en perspective.

Sur cette période, les séries reconstituées situent l’économie d’abord en Ralentissement (G− I=), comme en 2008, puis, à la différence de 2008, en Contraction désinflationniste (G− I−). Le basculement tient à l’inflation : alors que le choc de 2008 laissera l’inflation sous-jacente positive, la déflation de 1930-1933 fait reculer l’indice des prix d’environ 27 % de son pic de 1929 à son creux de mars 1933. C’est ce passage durable en I− qui distingue la destination de 1929 de celle de 2008, et la place dans la case G− I− de la grille cyclique.

Une réserve de méthode s’impose. Le moteur de classification Eco3min lit des entrées américaines (jauge d’activité, inflation sous-jacente, conditions financières) dont les séries n’existent pas avant les années 1970 ; son backtest documenté ne remonte qu’à 2003. La lecture « Contraction désinflationniste » de 1929 n’est donc pas un verdict calculé, contrairement à celle de 2008 : c’est une reconstruction à partir des séries longues d’époque, présentée comme telle. Elle situe la destination dans la grille, sans prétendre à la mesure mensuelle que le moteur produit pour les épisodes récents.

La destination cyclique de cette crise est ainsi le méta-régime désinflationniste de l’Atlas Eco3min (le régime désinflationniste), atteint dans sa forme la plus sévère, la contraction. La présente page décrit la séquence de la bascule ; la page Atlas décrit l’état de destination. À la différence de 2008, aucun overlay de couche 2 (manque de financement en dollars) n’est mobilisable ici : le concept appartient au régime monétaire moderne, là où la contrainte de 1929-1933 était celle de l’étalon-or, dont l’effet relève d’une lecture éditoriale et non d’un signal mesuré.

La réaction des banques centrales

C’est ici que le contraste avec 2008 est le plus net. La réponse des autorités au début des années 1930 fut tardive, partielle et, par moments, procyclique. La Réserve fédérale laisse la masse monétaire se contracter au lieu de la soutenir, et n’intervient pas pour endiguer les vagues de paniques bancaires. En septembre-octobre 1931, après l’abandon de l’étalon-or par le Royaume-Uni, elle relève ses taux pour défendre la convertibilité-or du dollar, au moment précis où l’économie aurait eu besoin d’un assouplissement.

La contrainte de l’étalon-or est centrale dans cette passivité. Comme l’a montré l’historien Barry Eichengreen, le régime de change-or transmettait la déflation d’un pays à l’autre et liait les mains des banques centrales : défendre la parité interdisait de créer la monnaie nécessaire pour enrayer la contraction. Les pays qui quittent l’or les premiers (le Royaume-Uni en 1931, les États-Unis en 1933) sont aussi ceux dont la reprise s’amorce le plus tôt.

Le tournant n’intervient qu’en 1933. Le « jour férié bancaire » de mars 1933 ferme temporairement l’ensemble des banques pour briser la dynamique des ruées ; la suspension de la convertibilité-or rend à la politique monétaire sa marge de manœuvre ; et la garantie fédérale des dépôts, instaurée la même année avec la création de la Federal Deposit Insurance Corporation, supprime à la racine le motif des paniques. Les travaux de Friedman et Schwartz, puis ceux de Ben Bernanke (1983) sur les effets non monétaires des faillites bancaires, font de cette inaction initiale l’une des explications majeures de la profondeur et de la durée de la Dépression. Un autre angle : notre note sur les cadres macro-financiers de lecture de la géopolitique.

Actifs et marchés

L’effondrement des actions est sans équivalent. L’indice S&P Composite (données Shiller, moyennes mensuelles) recule d’environ 84,8 % entre son sommet de septembre 1929 et son creux de juin 1932. L’indice Dow Jones, plus étroit, recule de près de 89 % sur une fenêtre voisine, du sommet du 3 septembre 1929 au creux du 8 juillet 1932 (S&P Dow Jones Indices) : un point bas qui ne sera pas effacé avant le milieu des années 1950.

Les autres marchés portent la marque de la déflation. Les prix des matières premières et des produits agricoles s’effondrent, aggravant la détresse du monde rural ; les emprunts d’État les mieux notés se renchérissent en valeur refuge, tandis que la dette d’entreprise et la dette souveraine plus fragile subissent défauts et restructurations. La déflation généralisée — un recul d’environ 27 % de l’indice des prix entre 1929 et 1933 — accroît le rendement réel de la détention de monnaie et pénalise tout débiteur, ménage, entreprise ou agriculteur endetté.

Les trajectoires et niveaux décrits ici sont rétrospectifs, à but d’analyse historique. Ils ne constituent ni une projection, ni une recommandation d’investissement, et les performances passées ne préjugent pas des performances futures.

Côté économie réelle, l’écart entre l’ampleur de la chute boursière et celle de l’activité illustre la spécificité de l’épisode : la déflation et la contraction monétaire ont transformé une correction de marché en dépression durable. Le produit national brut réel recule d’environ 26,5 % entre 1929 et 1933 (FRED, série GNPCA), et le chômage atteint, selon les estimations rétrospectives, ≈25 % de la population active en 1933.

Ce qui était différent cette fois

Le comparable de même méta-régime désinflationniste est la crise de 2008, l’autre grande crise financière atterrissant dans le régime désinflationniste de l’Atlas Eco3min. Comme en 2008, on observe en 1929 une déflation des prix d’actifs, une contagion bancaire, des faillites en chaîne et une remontée durable du chômage. La ressemblance des mécanismes initiaux est réelle — c’est elle, en miroir, qui nourrira en 2008 la crainte d’une nouvelle Grande Dépression.

Trois facteurs structurels distinguent pourtant 1929 de 2008.

- L’absence d’un prêteur en dernier ressort actif et d’une garantie des dépôts. Là où la Réserve fédérale et le Trésor agissent en semaines en 2008, et où la garantie fédérale des dépôts contient les ruées, le système de 1930-1933 laisse les paniques bancaires amputer près d’un tiers de la masse monétaire. La garantie des dépôts n’apparaît qu’en 1933.

- La contrainte de l’étalon-or. Le régime de change-or impose une politique procyclique — la Fed relève ses taux en 1931 pour défendre la parité — et transmet la déflation d’un pays à l’autre. En 2008, le régime de change flottant et les lignes de swap de la Fed permettent au contraire d’exporter de la liquidité vers le reste du monde.

- Une réponse tardive et fragmentée. Le tournant de politique économique n’intervient qu’en 1933, après plus de trois ans de contraction. En 2008, la baisse du taux directeur jusqu’à son plancher, les facilités de liquidité et la recapitalisation publique interviennent dès l’automne du choc.

Ce qui a tranché entre les deux épisodes est mesurable, et c’est l’exact symétrique de 2008. En 1929-1933, l’inflation sous-jacente bascule durablement en I− : l’indice des prix recule d’environ 27 %, le produit national brut réel d’environ 26,5 %, et le chômage atteint près de 25 %. La grille cyclique atteint donc la case G− I− — la Contraction désinflationniste — que la réponse rapide de 2008 a, elle, refermée en maintenant l’inflation sous-jacente en territoire positif. Là où 2008 reste un Ralentissement contenu sous stress financier, 1929 devient une contraction désinflationniste durable.

Une qualification s’impose, symétrique de celle posée pour 2008. La grille croissance × inflation, même reconstituée, ne rend pas compte à elle seule de la dimension sociale et institutionnelle de la Dépression : effondrement de l’emploi, détresse rurale, transformation durable du rôle de l’État et de la régulation bancaire. La grille situe la destination ; elle ne la résume pas. C’est aussi pourquoi la lecture de 1929 reste, dans le cadre Eco3min, une reconstruction explicitement distincte des verdicts mensuels du moteur.

1929 et 2008 partagent le choc initial ; seule 1929 atteint la case G− I−, la déflation durable que la réponse rapide de 2008 a empêchée.

Où mène cette crise

La crise de 1929 conduit, dans sa forme la plus sévère, au méta-régime désinflationniste. La page Atlas décrit cet état ; la présente page en documente la séquence d’entrée — la bascule d’un krach boursier vers une contraction désinflationniste durable.

Le méta-régime où atterrit la majorité des crises américaines : croissance contrainte, inflation orientée à la baisse. En 1929-1933, il est atteint dans sa forme extrême, la contraction (G− I−) — une lecture reconstruite à partir des séries d’époque, hors de la fenêtre de calcul du moteur Eco3min.

Atlas — régime désinflationnisteSources

- Friedman, M. & Schwartz, A. (1963), A Monetary History of the United States, 1867-1960 — contraction de la masse monétaire et rôle des paniques bancaires.

- Fisher, I. (1933), Econometrica — théorie de la déflation par la dette.

- Bernanke, B. (1983), American Economic Review — effets non monétaires des faillites bancaires dans la propagation de la Dépression.

- Eichengreen, B. (1992), Golden Fetters — étalon-or et transmission internationale de la déflation.

- National Bureau of Economic Research (NBER) — datation du cycle (contraction d’août 1929 à mars 1933).

- Federal Deposit Insurance Corporation (FDIC) — création de la garantie fédérale des dépôts (1933).

- Données Eco3min et séries longues : production industrielle (FRED, INDPRO), prix à la consommation (FRED, CPIAUCNS), produit national brut réel (FRED, GNPCA), indice boursier S&P Composite (données Robert J. Shiller).

Mis à jour le 30 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →La crise russe et LTCM de 1998

Comment, à l'été 1998, le défaut russe et l'implosion de LTCM font basculer les marchés dans un manque…

Crise asiatique de 1997 : un manque de dollars hors du cœur américain

En 1997, l'effondrement des devises d'Asie émergente fut un manque de dollars hors des États-Unis, sans tension sur…

Le choc Volcker, 1979-1982 : la désinflation forcée

Comment, entre 1979 et 1982, les États-Unis sortent du régime inflationniste vers la colonne désinflationniste : lecture du…