La crise russe et LTCM de 1998

Comment, à l’été 1998, le défaut russe et l’implosion de LTCM font basculer les marchés dans un manque de dollars : lecture de la crise à travers les indicateurs Eco3min.

Une crise née à Moscou, propagée par un fonds new-yorkais, et que l’indice américain des conditions financières a presque ignorée : 1998 condense en quelques semaines tout ce qui sépare une panique de marché d’un retournement de cycle. La séquence se lit indicateur par indicateur, à condition de regarder les bons.

L’économie américaine tourne à plein régime lorsque, le 17 août 1998, la Russie fait défaut. La fuite mondiale vers la qualité fait imploser LTCM, fonds à très fort effet de levier, dont la défaillance menace le cœur du système financier. La Réserve fédérale orchestre un sauvetage privé et baisse ses taux trois fois. La destination n’est pas un changement de cycle américain, mais un overlay de couche 2 : un manque de dollars (Dollar Shortage) venu de l’extérieur. Un quart de siècle plus tard, un choc russe d’une tout autre nature — énergétique — frappe l’Europe avec la coupure du gaz russe en 2022.

Chronologie de la bascule

Cinq jalons résument le passage d’un choc émergent lointain à une réponse de politique monétaire américaine.

- Été 1997 — la crise asiatique déclenche une fuite vers le dollar ; le billet vert s’apprécie face à un large panier de devises.

- 17 août 1998 — la Russie fait défaut sur sa dette intérieure (obligations GKO), dévalue le rouble et décrète un moratoire sur une partie de sa dette extérieure.

- 23 septembre 1998 — la Banque de réserve fédérale de New York orchestre un sauvetage privé de LTCM : quatorze établissements injectent environ 3,6 milliards de dollars, sans argent public.

- 29 septembre 1998 — première des trois baisses du taux directeur, qui le ramènent de 5,50 % à 4,75 % au 17 novembre, dont une baisse intercalaire le 15 octobre.

- 5 octobre 1998 — le rendement du Trésor à 10 ans touche son creux, à 4,16 %, point bas de la fuite vers la qualité.

Un choc venu de l’extérieur, dans une économie américaine solide

La crise de 1998 ne naît pas aux États-Unis. À la mi-1998, l’expansion américaine entre dans sa huitième année : le chômage est au plus bas depuis la fin des années 1960, l’inflation reste contenue et les indices d’actions évoluent près de leurs records. Rien, dans le cycle intérieur, n’annonce une rupture.

Le foyer est ailleurs. Depuis l’été 1997, une vague de crises frappe les économies émergentes : dévaluations en chaîne en Asie du Sud-Est, fuite des capitaux, recapitalisations bancaires d’urgence. Les investisseurs internationaux se replient vers le dollar et les titres jugés sûrs. Cette préférence pour la liquidité en dollars constitue le décor du choc à venir : une pression de financement qui monte à la périphérie du système, loin des écrans américains.

Le 17 août 1998, la Russie fait défaut sur sa dette intérieure, dévalue le rouble et décrète un moratoire sur une partie de sa dette extérieure. Ce mécanisme implique une réévaluation brutale du risque souverain émergent : un État doté de l’arme nucléaire vient de cesser d’honorer ses engagements, ce que peu d’acteurs avaient placé dans leurs scénarios.

Ce qui rend cette crise distinctive

La lecture habituelle range 1998 parmi les grandes paniques financières, au même rang que les krachs domestiques. Les données suggèrent un cadrage plus précis : 1998 fut une crise mondiale, à effet de levier et concentrée, que l’agrégat des conditions financières américaines a à peine enregistrée.

Trois traits la singularisent. Mondiale, parce que le déclencheur est un défaut souverain émergent qui se propage par les flux de capitaux. À effet de levier, parce que la transmission vers le cœur du système passe par un fonds, LTCM, dont les positions reposaient sur un endettement considérable. Concentrée, parce que le stress se loge dans des marchés précis (spreads de crédit, écarts de swap, titres du Trésor hors course) plus que dans l’ensemble des conditions de financement américaines.

Cette précision n’est pas qu’une nuance de vocabulaire. Elle explique pourquoi un même épisode peut paraître cataclysmique vu des salles de marché et presque invisible dans un indice agrégé de conditions financières, comme la suite le montre.

Les indicateurs avant la crise : le dollar montait depuis un an

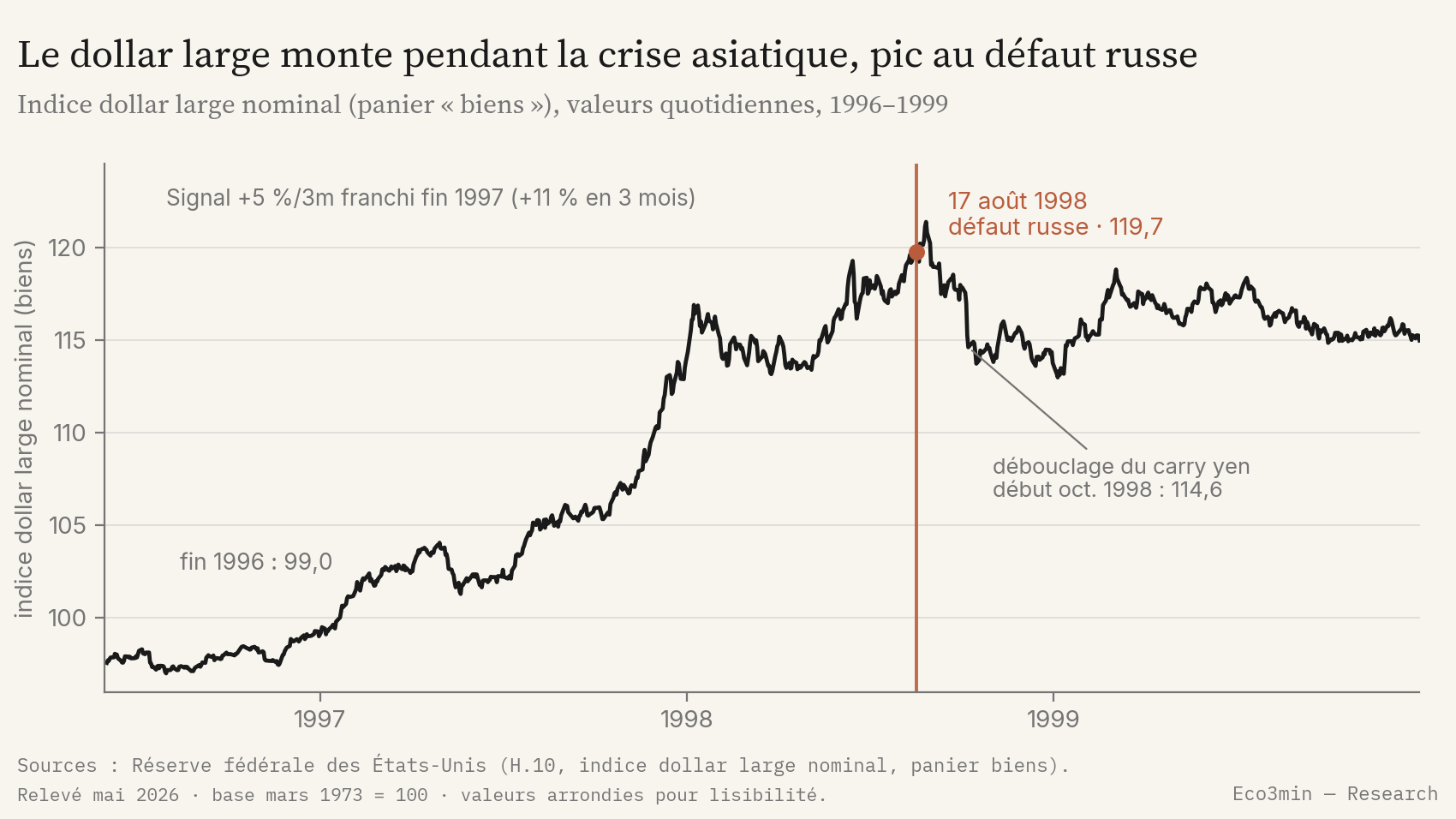

Le premier signal n’est pas américain : c’est le dollar lui-même. L’overlay « Dollar Shortage » d’Eco3min surveille un faisceau de tensions de financement en dollars, dont la première jambe est l’appréciation du billet vert face à un large panier de devises. Sur ce front, la pression était lisible bien avant le défaut russe.

Selon les données de la Réserve fédérale (release H.10, indice dollar large nominal, panier « biens »), l’indice passe d’environ 99 points fin 1996 à 119,7 points à la date du défaut russe, le 17 août 1998, soit une hausse de l’ordre de 21 % sur la période de la crise asiatique. La variation la plus rapide se concentre fin 1997 : près de 11 % en trois mois entre octobre 1997 et janvier 1998, ce qui franchit le seuil de référence de l’overlay (une appréciation de 5 % sur trois mois). Le signal de manque de dollars était donc allumé plusieurs mois avant la phase aiguë.

Un point compte pour la suite : passé le pic d’août, le dollar large recule. Début octobre 1998, il revient autour de 114,6 points, à mesure que le débouclage des positions de portage sur le yen fait violemment remonter la devise japonaise. La pression de financement et le mouvement de change ne se confondent pas : l’un précède, l’autre se retourne dans la panique.

L’overlay repose sur un faisceau de trois signaux mesurés. En 1998, deux d’entre eux ne sont que partiellement reconstituables, ce qui fixe le statut de la lecture (voir la section suivante).

Appréciation rapide face à un large panier de devises (seuil : +5 % sur 3 mois). Signal allumé dès fin 1997. Série de référence postérieure à 2006 ; ici, substitut « panier biens », disponible depuis 1995.

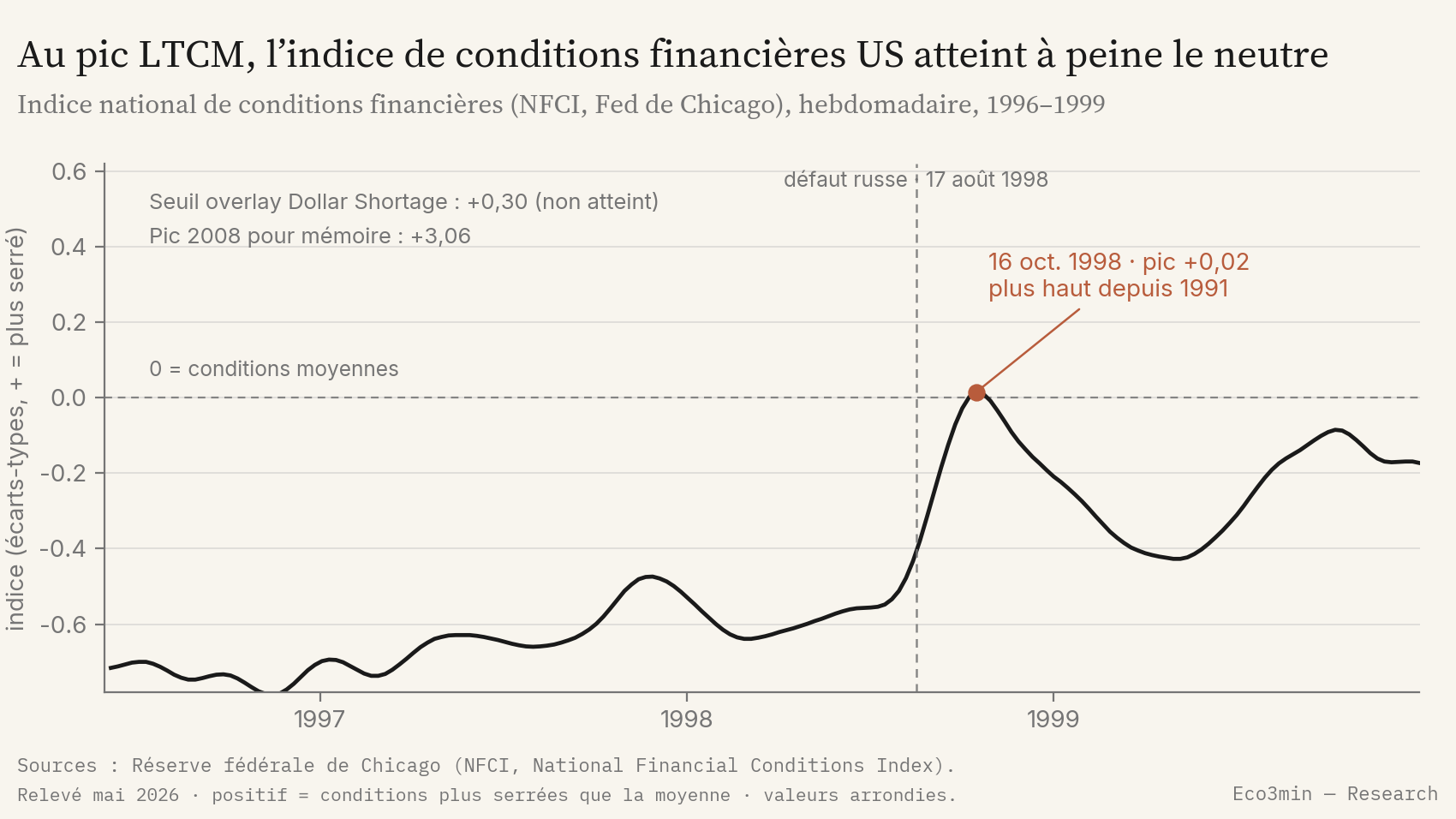

Voir le jeu de donnéesIndice agrégé de la Réserve fédérale de Chicago (seuil de l’overlay : franchissement de +0,30). Seul signal directement disponible en 1998, et il ne franchit jamais ce seuil.

Voir le jeu de donnéesÉlargissement des primes de crédit risqué (seuil : +150 points de base en 4 semaines). Cette jambe n’est pas reconstituable pour 1998 : l’historique antérieur à 2023 manque dans la base Eco3min.

Voir le jeu de donnéesLa bascule : du défaut russe à l’implosion de LTCM

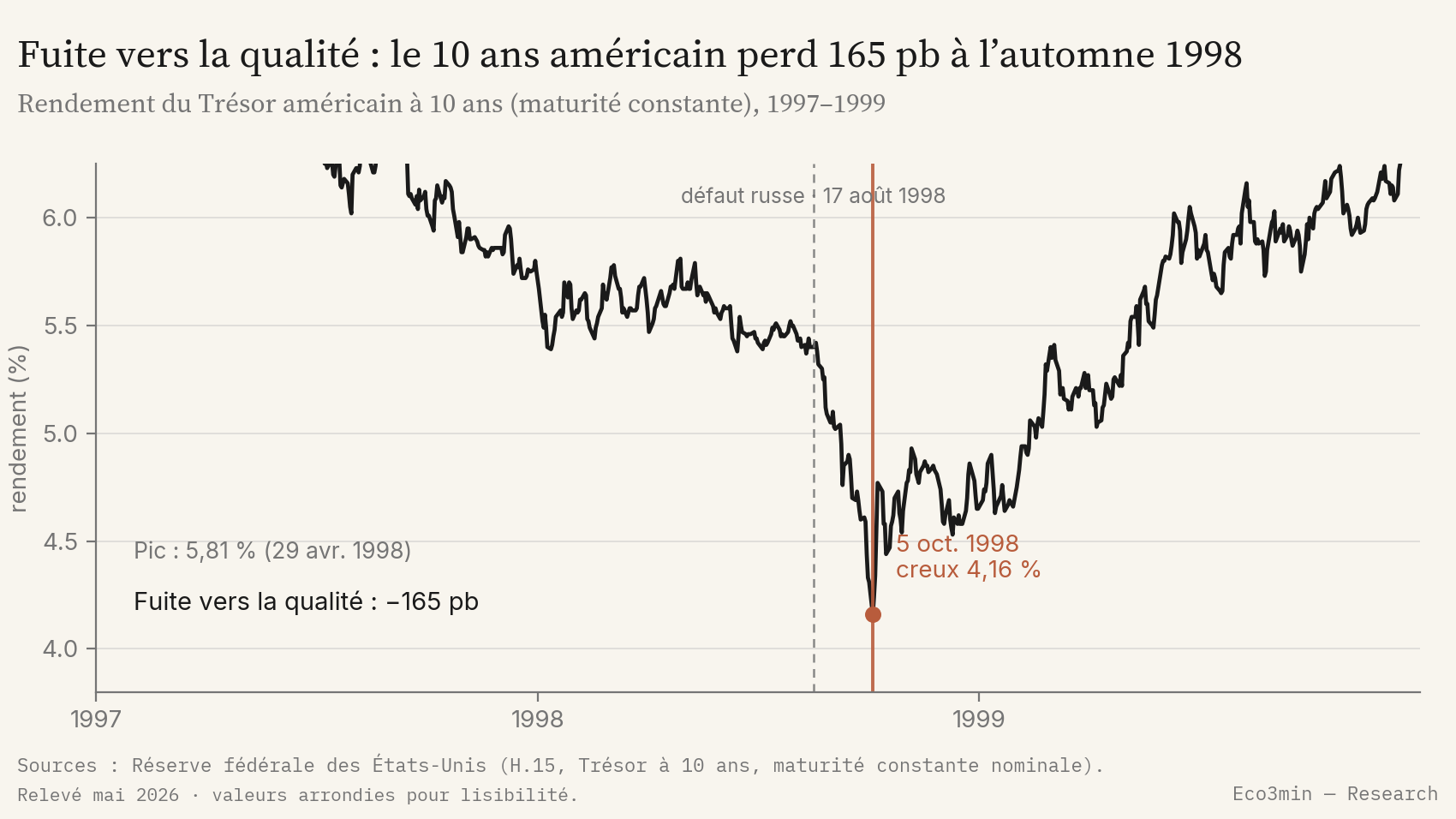

Le défaut russe agit comme une étincelle. Les investisseurs vendent tout ce qui est risqué et se ruent sur les titres les plus sûrs, au premier rang desquels les emprunts d’État américains. Ce mouvement de fuite vers la qualité se lit directement dans le rendement du Trésor à 10 ans.

Selon les données de la Réserve fédérale (release H.15, Trésor à 10 ans à maturité constante), le rendement passe d’un point haut de 5,81 % le 29 avril 1998 à un creux de 4,16 % le 5 octobre, soit une baisse de 165 points de base. Le 2 ans suit le même chemin, de 5,71 % le 27 avril à 3,86 % le 16 octobre, 185 points de base plus bas. Ce mécanisme implique que les écarts de prix entre titres se déforment violemment : exactement le terrain sur lequel LTCM avait bâti ses positions.

Le fonds pariait sur la convergence des écarts de valorisation, par exemple entre obligations proches mais imparfaitement substituables. Quand la panique fait diverger ces écarts au lieu de les resserrer, les pertes s’accumulent sur des positions financées à crédit. Les primes de crédit confirment le stress : l’écart entre obligations d’entreprises notées Baa et Aaa, voisin de 0,60 point à l’été (Réserve fédérale, H.15, rendements Moody’s), s’élargit jusqu’à environ 1,0 point fin 1998. La divergence, et non la convergence, était au rendez-vous.

Pour 1998, la lecture « Dollar Shortage » est reconstruite et se situe hors de la fenêtre de backtest du moteur de classification (postérieure à 2003). Sur les trois signaux de l’overlay, deux ne sont que partiellement disponibles : le dollar passe par un indice substitut (panier « biens », antérieur à 2006) et la jambe des spreads à haut rendement n’est pas reconstituable. Le seul signal directement mesurable, l’indice de conditions financières de la Réserve fédérale de Chicago (NFCI), plafonne à +0,02 en octobre 1998, soit nettement sous le seuil de déclenchement de +0,30. Les séries d’époque situent donc une configuration de type Dollar Shortage par son mécanisme (fuite vers la qualité, squeeze de financement, débouclage à effet de levier), sans qu’un verdict mesuré du moteur puisse être revendiqué.

La destination de cette crise est ainsi l’overlay Dollar Shortage de l’Atlas Eco3min (le régime de manque de dollars). La présente page décrit la séquence de la bascule ; la page Atlas décrit l’état de destination.

La réponse de la Réserve fédérale : trois baisses et un sauvetage orchestré

Face au risque que la défaillance de LTCM ne se propage, la Réserve fédérale agit sur deux registres. Le 23 septembre 1998, la Banque de réserve fédérale de New York réunit un consortium de quatorze établissements financiers qui injectent environ 3,6 milliards de dollars pour recapitaliser le fonds et le démanteler de façon ordonnée. L’opération est orchestrée par la Fed mais ne mobilise pas d’argent public : c’est un sauvetage privé sous supervision.

Sur le registre monétaire, le Comité de politique monétaire (FOMC) abaisse son taux directeur à trois reprises : de 5,50 % à 5,25 % le 29 septembre, puis à 5,00 % le 15 octobre lors d’une réunion non programmée, enfin à 4,75 % le 17 novembre 1998. Soit 75 points de base en sept semaines. La baisse intercalaire du 15 octobre, hors calendrier, est un signal fort de la part d’une banque centrale qui cherche à enrayer un assèchement de la liquidité.

Le consensus rétrospectif retient surtout l’aléa moral : en organisant le sauvetage et en assouplissant, la Fed aurait nourri la prise de risque qui alimentera la bulle technologique. Cette lecture est défendable, mais elle porte sur les conséquences, pas sur le diagnostic du moment : à l’automne 1998, la question posée aux autorités était la défaillance en chaîne de contreparties exposées à un même fonds, pas la valorisation des actions.

Actifs et marchés : un stress que l’agrégat américain a à peine enregistré

C’est ici que 1998 déroute. Si l’on attend d’un agrégat de conditions financières américaines qu’il s’enflamme pendant une crise de cette notoriété, l’indice de la Réserve fédérale de Chicago raconte une autre histoire.

Selon les données de la Réserve fédérale de Chicago, le NFCI culmine à +0,02 la semaine du 16 octobre 1998, son plus haut niveau depuis 1991. Un indice positif signale des conditions plus serrées que la moyenne, mais ce niveau reste à la lisière du neutre : il est très loin du seuil de +0,30 qui activerait l’overlay Dollar Shortage, et plus encore du pic de +3,06 atteint fin novembre 2008. Mesurée par cet agrégat, la plus retentissante des crises de la décennie n’a fait que ramener les conditions financières américaines près de leur moyenne de long terme.

Une lecture possible affine le tableau. Ajusté de la position dans le cycle (l’indice ANFCI), le serrage atteint +0,34, ce qui indique des conditions plus tendues que ne l’impliquait l’environnement macroéconomique du moment. Mais le seuil de l’overlay porte sur l’indice brut, qui, lui, reste au neutre. Ce signal faible, un stress réel qui ne traverse pas l’agrégat de référence, est précisément ce qui distingue 1998 d’un krach domestique. Sujet voisin : notre analyse « Macroéconomie et géopolitique ».

Les trajectoires et niveaux décrits ici sont rétrospectifs, à but d’analyse historique. Ils ne constituent ni une projection, ni une recommandation d’investissement, et les performances passées ne préjugent pas des performances futures.

Côté actions, le repli a pourtant été marqué : le S&P 500 abandonne de l’ordre de 19 % entre son point haut de la mi-juillet et son creux de la fin août 1998 (sur la base des clôtures), avant un net rebond une fois le sauvetage de LTCM et les baisses de taux engagés. L’écart entre la violence ressentie sur les marchés d’actifs et la tiédeur de l’agrégat de conditions financières résume le caractère concentré de l’épisode.

Pourquoi LTCM a failli emporter le système

Comprendre 1998 suppose de comprendre LTCM. Le fonds, fondé en 1994 et conseillé par des opérateurs réputés ainsi que par deux futurs lauréats du prix Nobel d’économie, pratiquait l’arbitrage de valeur relative : repérer deux instruments dont les prix sont censés converger, acheter le moins cher, vendre l’autre, et encaisser le rapprochement. Chaque position rapportait peu ; la rentabilité venait du volume et de l’effet de levier.

L’échelle de cet effet de levier est l’élément clé. Selon le rapport du President’s Working Group on Financial Markets (avril 1999), LTCM portait un bilan de l’ordre de 125 milliards de dollars pour des fonds propres d’environ 4,8 milliards, soit un levier voisin de 25 pour 1, et un encours notionnel de produits dérivés supérieur à 1 000 milliards de dollars. Une telle structure est rentable tant que les prix se comportent normalement ; elle devient mortelle dès que la volatilité explose et que les corrélations supposées stables se rompent.

C’est exactement ce que produit le défaut russe. Les modèles de LTCM supposaient que des marchés différents ne s’effondreraient pas tous en même temps. La fuite vers la qualité fait précisément cela : tout ce qui est risqué baisse ensemble, partout, pendant que les titres refuges montent. Les pertes se cumulent, les appels de marge tombent, et le fonds doit vendre dans un marché qui ne veut plus acheter, ce qui aggrave encore les écarts qu’il pariait voir se refermer.

Le danger systémique ne tient pas à la taille du capital de LTCM, modeste, mais à la toile de ses contreparties. Le fonds traitait avec les principales banques d’investissement de la planète, souvent sur des positions de dérivés de gré à gré. Une liquidation désordonnée aurait infligé des pertes simultanées à ces établissements et figé des marchés entiers : le risque n’était pas la faillite d’un fonds, mais la transmission de cette faillite aux bilans des intermédiaires au cœur du système. C’est cette mécanique de contagion qui justifie, aux yeux de la Fed de New York, une intervention coordonnée.

Un signal faible, rarement mis en avant, éclaire la nature du stress : les écarts de swap et la prime entre titres du Trésor « en course » (les plus récents, les plus liquides) et « hors course » se sont fortement écartés à l’automne 1998. Ces tensions de liquidité, internes à la plomberie des marchés, ne se voient pas dans un indice grand public mais signalent où le système a vraiment cédé. Elles rappellent que la crise de 1998 fut d’abord une crise de financement et de liquidité, propre à des acteurs à effet de levier, avant d’être une crise de l’économie réelle, qu’elle n’a jamais atteinte.

De ce point de vue, le rapprochement avec la crise financière de 2008 a ses limites. En 2008, le choc partait du cœur du système (le crédit immobilier américain et les bilans bancaires) et l’agrégat de conditions financières s’envolait jusqu’à +3,06. En 1998, le choc venait de l’extérieur, transitait par un acteur unique à effet de levier, et l’agrégat américain restait au neutre. Même famille de régime (un manque de dollars de couche 2), mais intensité et point d’origine sans commune mesure.

Ce qui était différent cette fois

Le comparable naturel de 1998 est la crise asiatique de 1997, qui relève du même overlay de couche 2. Les ressemblances sont nombreuses : une origine émergente, une fuite vers la qualité et vers le dollar, une appréciation du dollar large et un stress de financement mondial, sans bascule du cycle américain dans aucun des deux cas.

Trois facteurs structurels distinguent toutefois 1998 de la crise asiatique de 1997.

- Le canal de transmission. En 1998, la contagion passe par un intermédiaire occidental à fort effet de levier (LTCM) qui la porte jusqu’au cœur des pays développés, alors que 1997 reste plus largement une affaire de devises et de banques émergentes.

- La nature du choc. Un défaut souverain dur assorti d’un moratoire (Russie) en 1998, contre des ruptures d’ancrage de change (Asie) en 1997.

- La réponse. Une action directe de la Réserve fédérale en 1998 (trois baisses de taux et un sauvetage orchestré), là où le Fonds monétaire international occupait le premier plan pour l’Asie.

Ce qui a invalidé l’analogie pure est mesurable : en 1998, la contagion a atteint le système financier américain (LTCM menaçait les bilans des grandes banques) et a contraint une réponse de politique monétaire américaine, ce que la crise asiatique de 1997 n’avait pas provoqué. Le contraste tient en deux chiffres : 165 points de base de fuite vers la qualité sur le 10 ans et trois baisses de taux en 1998, contre aucune baisse de la Fed motivée par l’Asie en 1997. La page consacrée à la crise asiatique de 1997 revient en détail sur ce premier épisode.

L’enseignement de 1998 dépasse l’anecdote du fonds sauvé. Il rappelle qu’un manque de dollars peut frapper le cœur du système financier sans jamais traverser les agrégats domestiques, parce que le levier et l’interconnexion transforment un choc lointain en menace systémique. C’est aussi pourquoi les indicateurs de financement et de liquidité, plus que les grands indices, sont les premiers endroits où une telle crise se donne à lire.

Au pic LTCM d’octobre 1998, l’indice de conditions financières américaines plafonne à +0,02 : la crise fut mondiale et à effet de levier, pas américaine.

Où mène cette crise

Dans la grille Eco3min, 1998 ne change pas l’état du cycle américain, qui reste dans son couloir ordinaire ; ce qui se superpose est un overlay de couche 2, le Dollar Shortage. La page Atlas en décrit l’état de destination, là où la présente page décrit la séquence de la bascule.

Un manque de dollars : fuite vers la qualité, dollar recherché comme refuge, tensions de financement en devise de réserve. Overlay court et réversible, ici en statut reconstruit (faisceau de signaux partiellement disponible pour 1998).

Atlas — Dollar ShortageSources

- Réserve fédérale des États-Unis : release H.10 (indice dollar large nominal) et release H.15 (Trésor à maturité constante, taux directeur, rendements Moody’s Aaa et Baa).

- Réserve fédérale de Chicago : National Financial Conditions Index (NFCI et ANFCI).

- President’s Working Group on Financial Markets, Hedge Funds, Leverage, and the Lessons of Long-Term Capital Management (avril 1999).

- Comité de politique monétaire (FOMC) de la Réserve fédérale : décisions de taux de l’automne 1998.

- Données Eco3min : dollar large, conditions financières (NFCI), Trésor à 10 ans et à 2 ans, taux directeur, spreads de crédit.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Choc Covid 2020 : la bascule en ralentissement désinflationniste

Comment, au printemps 2020, les États-Unis basculent en ralentissement désinflationniste : lecture de la crise à travers les…

Crise de la zone euro (2010-2012) : la bascule en pénurie de dollar

Comment, en 2010-2012, la crise de la dette souveraine européenne devient une pénurie de dollar mondiale : lecture…

Le krach de 1929 et la Grande Dépression

Comment, à partir de 1929, les États-Unis basculent en contraction désinflationniste durable : lecture de la Grande Dépression…