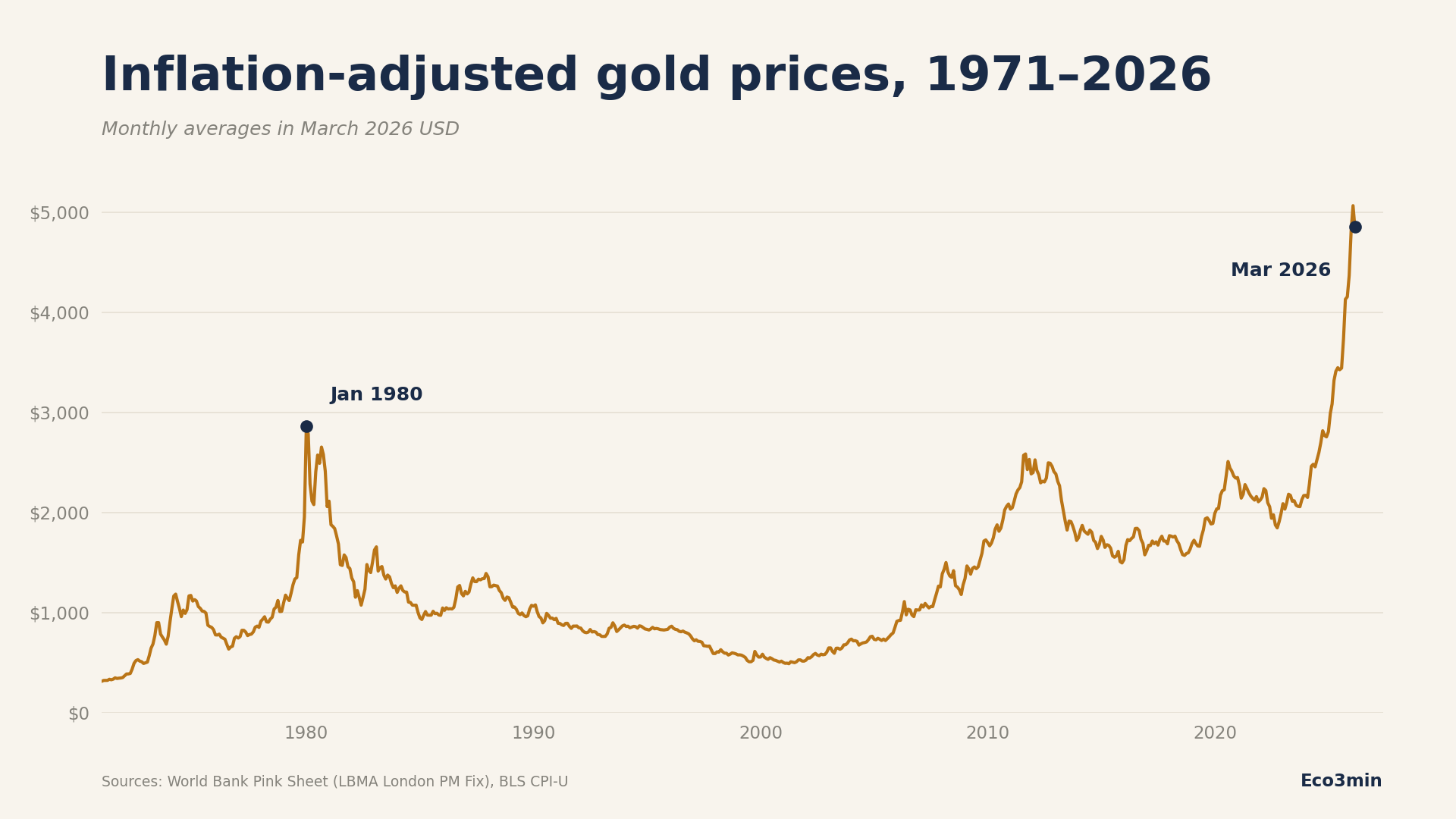

L’or en prix réels, 1971–2026 : le pic mensuel de janvier 1980 a été dépassé

Le prix de l’or ajusté de l’inflation a décisivement dépassé le pic mensuel de janvier 1980, qui constituait le plus haut historique en termes réels depuis quarante-cinq ans. En mars 2026, mois le plus récent pour lequel les données du World Bank Pink Sheet sont disponibles, la moyenne mensuelle du London PM Fix s’établissait à 4 856 $ l’once troy. Ajusté à la même base de dollars de mars 2026, la moyenne mensuelle de janvier 1980 — 675 $ nominal à l’époque — se traduit par environ 2 860 $ l’once. La moyenne mensuelle actuelle se situe donc environ 70 % au-dessus du précédent plus haut historique en termes réels.

Cette page documente la trajectoire à partir de moyennes mensuelles, déflatées par l’indice des prix à la consommation américain pour tous les consommateurs urbains (série BLS CPIAUCSL). L’observation plus étroite que les données supportent est que la lecture longue selon laquelle le prix réel de l’or n’avait jamais égalé le pic de 1980 — vue répétée dans la commentaire financier à travers les années 2010 et le début des années 2020 — est devenue inexacte courant 2025 et l’est devenue substantiellement depuis. Le jeu de données complet est téléchargeable ci-dessous.

Synthèse en un coup d’œil

Période couverte : janvier 1971 à mars 2026 (post-Bretton Woods, fin du peg or-dollar)

Série de données : prix mensuel moyen de l’or, World Bank Pink Sheet (London PM Fix LBMA) ; déflateur CPI-U américain, BLS

Base d’inflation : mars 2026 (dernière publication BLS vérifiée à la publication)

Moyenne mensuelle janvier 1980 : 675 $ nominal · 2 860 $ en USD de mars 2026

Pic mensuel septembre 2011 (post-GFC) : 1 772 $ nominal · 2 583 $ en USD de mars 2026 — n’a jamais égalé le pic réel de 1980

Pic mensuel août 2020 (pandémie) : 1 969 $ nominal · 2 507 $ en USD de mars 2026 — n’a pas non plus égalé le pic réel de 1980

Moyenne mensuelle février 2025 : 2 895 $ nominal · 2 991 $ en USD de mars 2026 — premier mois au-dessus du pic réel de janvier 1980

Moyenne mensuelle février 2026 (pic récent) : 5 020 $ nominal · 5 063 $ en USD de mars 2026

Mars 2026 (dernier) : 4 856 $ nominal · 4 856 $ en USD de mars 2026 · environ 70 % au-dessus du pic réel de janvier 1980

Référence intraday : la valeur souvent citée de 850 $ correspond au PIC INTRADAY du 21 janvier 1980, pas à la moyenne mensuelle. En USD de mars 2026, ce pic intraday se traduit par environ 3 599 $ — lui-même dépassé par la moyenne mensuelle de l’or depuis septembre 2025.

Le plafond de quarante-cinq ans et comment il a cédé

Entre la fermeture du guichet de l’or en août 1971 et la fin de 2024, le prix de l’or ajusté de l’inflation a approché mais jamais décisivement dépassé le pic mensuel de janvier 1980. Deux épisodes de quasi-touch méritent d’être rappelés. La moyenne mensuelle de septembre 2011 à 1 772 $ nominal, qui suivait l’expansion monétaire post-2008 et la crise de la dette souveraine européenne, a culminé à environ 2 583 $ en USD de mars 2026 — environ dix pour cent en dessous de la référence réelle de 1980. La moyenne mensuelle d’août 2020 à 1 969 $ nominal, tirée par la réponse monétaire initiale à la pandémie et les taux réels durablement les plus bas de l’histoire américaine moderne, a atteint environ 2 507 $ en USD de mars 2026 — encore plus bas par rapport à la ligne 1980. Approfondir : quand l’or couvre et quand il ne couvre pas.

Le pic de 1980 lui-même était le produit d’une configuration spécifique : l’accélération inflationniste de fin des années 1970 aux États-Unis, la révolution iranienne et la crise des otages qui en a résulté, l’invasion soviétique de l’Afghanistan en décembre 1979, et les activités de corner sur l’argent des frères Hunt, qui ont tiré les métaux précieux à la hausse de manière générale. Le pic intraday à 850 $ du 21 janvier 1980 est intervenu environ cinq mois après la nomination de Paul Volcker à la présidence de la Réserve fédérale (6 août 1979) et le démarrage de son resserrement monétaire agressif ; le taux des fed funds atteindra environ 20 pour cent en 1980–1981. La moyenne mensuelle nominale de l’or est retombée à environ 315 $ l’once en juin 1982 et est restée nettement en dessous du pic réel de 1980 pendant les deux décennies suivantes.

La rupture du plafond réel de quarante-cinq ans est intervenue en février 2025, lorsque la moyenne mensuelle a atteint 2 991 $ en USD de mars 2026 — environ 4,6 pour cent au-dessus du pic de janvier 1980. La rupture était donc d’abord étroite et aurait pu plausiblement être qualifiée d’égalisation rapprochée. Au cours de 2025, toutefois, les moyennes mensuelles ont continué d’avancer : la moyenne de septembre 2025 à 3 668 $ nominal correspondait à environ 3 736 $ en USD de mars 2026, environ 31 pour cent au-dessus du pic réel de 1980. En février 2026, la moyenne mensuelle avait atteint 5 063 $ en USD de mars 2026 — 77 pour cent au-dessus du pic réel de 1980 — avant de redescendre à 4 856 $ en mars 2026, où s’arrêtent les données vérifiées les plus récentes.

Le point plus étroit établi par les données est que la caractérisation longue du pic de 1980 comme plus haut historique en termes réels — courante dans les ouvrages de référence financière au début des années 2020 — a cessé d’être tenable début 2025 et est devenue substantiellement inexacte depuis. Le plafond de 1980 n’a pas seulement été touché : il a été dépassé d’une marge suffisamment large pour que toute méthodologie d’inflation raisonnable produise la même conclusion.

Trois observations tirées de la série historique

1. Trois épisodes de pic ont produit trois trajectoires post-pic différentes

La période 1971 à 2026 contient trois épisodes durant lesquels le prix réel de l’or a atteint ou dépassé environ 2 500 $ l’once en USD de mars 2026 : janvier 1980, septembre 2011, et la période à partir de fin 2024. Les deux premiers ont été précédés par, et ont coïncidé avec, des configurations macroéconomiques distinctes — inflation à deux chiffres à la fin des années 1970, crise financière et politique de taux zéro sur la période 2008–2011 — et ont chacun été suivis de retracements qui ont ramené les prix réels dans des fourchettes comprises entre environ 500 $ et 1 500 $ (USD de mars 2026) en quatre à vingt ans. L’épisode actuel 2024–2026 a, à mars 2026, été caractérisé par une avancée soutenue plutôt que par un retracement, et la trajectoire post-pic éventuelle ne peut être inférée de la seule observation actuelle.

Dans chacun des épisodes antérieurs, le retracement éventuel s’est matérialisé seulement une fois que les conditions monétaires s’étaient resserrées matériellement ou que le statut de monnaie de réserve avait été ré-établi. Le pic de 1980 s’est retracé sous la réponse de Paul Volcker en termes de taux d’intérêt. Le pic de 2011 s’est retracé plus graduellement à mesure que la Réserve fédérale normalisait les taux à partir de 2014. Que des conditions comparables prévaudront sur 2026 et 2027 est une question empirique que les données actuellement disponibles ne peuvent trancher.

2. L’épisode 2024–2026 coïncide avec des changements structurels dans la pratique de réserves des banques centrales

Selon le World Gold Council, les achats d’or par les banques centrales ont totalisé environ 1 082 tonnes en 2022, 1 037 tonnes en 2023, et 1 045 tonnes en 2024 — trois années consécutives au-dessus de 1 000 tonnes, le rythme soutenu le plus fort enregistré depuis 1950. À comparer à une moyenne annuelle d’environ 473 tonnes sur 2010–2021. Les achats totaux 2025 ont atteint environ 863 tonnes, en dessous du rythme à quatre chiffres des trois années précédentes mais toujours bien au-dessus de la moyenne 2010–2021. Le commodity desk de J.P. Morgan Global Research projette environ 800 tonnes d’achats de banques centrales en 2026 (révisé à la hausse en février 2026 par rapport à une estimation antérieure de 755 tonnes). L’avancée 2025 des prix réels de l’or a coïncidé avec cette accumulation soutenue du secteur officiel, et la persistance du comportement d’achat en 2026 suggère que l’épisode actuel n’est pas tiré exclusivement par les flux de détail et d’ETF. Contexte : L’or selon les régimes de taux réels.

Ce facteur structurel distingue l’épisode 2024–2026 des épisodes 1980 et 2011. L’épisode 1980 était principalement tiré par la couverture inflationniste du secteur privé, l’achat physique de bullion et la spéculation sur les futures ; les fonds négociés en bourse adossés à l’or n’existaient pas (le premier ETF or majeur, SPDR Gold Shares, a été lancé en novembre 2004). L’épisode 2011 a été tiré par une combinaison de couverture privée et d’accumulation ETF. La présence de flux importants et moins sensibles aux prix du secteur officiel est l’un des traits observables de l’épisode actuel qui n’a pas été présent à magnitude comparable durant les avancées de prix réel antérieures.

3. La rupture du plafond 1980 recadre les caractérisations longues de l’or

Le cadrage dans les ouvrages de référence financière à travers les années 2010 et le début des années 2020 — selon lequel l’or n’avait « jamais récupéré son pic réel de 1980 » — était, sur une base de moyenne mensuelle, exact d’environ 1981 à janvier 2025. À partir de février 2025, ce cadrage est devenu inexact. Le changement n’emporte aucune implication opérationnelle immédiate pour une question spécifique de portefeuille ou d’allocation, mais il représente un changement de régime dans le jeu de données sous-jacent qui mérite d’être enregistré explicitement. Les références au « plus haut réel ininterrompu de 1980 » dans les commentaires financiers publiés après le T1 2025 sont à considérer comme dépassées, et le matériel préparé en supposant que le plafond 1980 tenait demande à être revisité.

Contre-arguments et limites

Quatre objections méritent d’être prises sérieusement avant que la conclusion principale ne soit acceptée telle quelle.

Premièrement, le choix du déflateur d’inflation est consequential et les alternatives raisonnables produisent des magnitudes différentes. Cette page utilise le CPI-U du BLS (CPIAUCSL), qui est le comparateur standard d’inflation inter-périodes dans les travaux journalistiques et de référence. Les mesures alternatives incluent l’indice des prix Personal Consumption Expenditures (préféré par la Réserve fédérale), le Chained CPI (qui tient compte des effets de substitution) et divers indices de prix privés. La déflation par PCE produit typiquement des chiffres réels légèrement plus bas que le CPI sur des périodes de longueur comparable, ce qui augmenterait mécaniquement l’amplitude apparente de la rupture. Aucune de ces alternatives n’inverse la conclusion principale selon laquelle la moyenne mensuelle de 1980 a été dépassée ; elles n’affectent que la taille de l’écart.

Deuxièmement, la comparaison des moyennes mensuelles à la valeur souvent citée de 850 $ confond deux mesures distinctes. Le chiffre de 850 $ correspond au pic intraday du 21 janvier 1980, lorsque les prix du London Gold Fixing ont fortement bondi au-dessus de leur tendance mensuelle avant de se retracer. La moyenne mensuelle de janvier 1980 à 675 $ reflète l’environnement de prix effectif durant ce mois, lissant le pic d’un jour. En USD de mars 2026, 850 $ nominal en 1980 se traduit par environ 3 599 $ — lui-même dépassé par la moyenne mensuelle de l’or à partir d’environ septembre 2025. Selon l’une ou l’autre mesure, le plafond réel de 1980 a été rompu ; l’ampleur de la rupture dépend de la référence 1980 utilisée. Cette page utilise les moyennes mensuelles partout pour la comparabilité.

Troisièmement, la rupture est récente et la trajectoire post-rupture est incomplète. Le premier mois au-dessus du pic réel de 1980 (février 2025) est à environ quatorze mois dans le rétroviseur à la date de publication. L’avancée a continué et accéléré plutôt que de s’inverser, mais un jeu de données de quatorze mois est trop court pour écarter la possibilité d’un retracement futur qui ramènerait les prix réels sous la ligne 1980. Le pic réel de septembre 2011 (2 583 $ en USD de mars 2026) a été suivi par un déclin de quatre ans à un creux d’environ 1 494 $ en décembre 2015 — un drawdown d’environ 42 pour cent — et les prix réels ne sont revenus au niveau de septembre 2011 qu’en août 2024, environ treize ans plus tard. L’épisode 2025–2026 est, à cet égard, comparable en statut épistémique à l’épisode 2011 à son pic de 2011, pas à son éventuel rétablissement. Dans la même veine : l’indice Eco3min des prix réels.

Quatrièmement, les prix réels de l’or restent un piètre prédicteur des rendements réels suivants pour les détenteurs d’or. Le record historique établit que les pics en termes réels ont, dans les épisodes passés, été suivis de périodes prolongées de rendements réels négatifs. Un investisseur achetant de l’or au pic mensuel de janvier 1980 et le conservant jusqu’à l’année 2000 aurait perdu environ 81 pour cent en pouvoir d’achat réel (le prix moyen réel de l’or durant l’année calendaire 2000 était d’environ 535 $ en USD de mars 2026, contre le pic réel de janvier 1980 à 2 860 $). Un investisseur similaire au pic mensuel de septembre 2011 aurait connu environ treize années de rendements réels nuls ou négatifs avant récupération. Ces résultats n’établissent pas que l’épisode actuel suivra l’un ou l’autre motif, mais ils établissent que « plus haut historique en termes réels » n’est pas un indicateur prospectif des perspectives de rendement. Cette page documente un fait empirique sur les prix ; elle ne constitue pas une prévision de rendements. Point connexe : La répartition de la demande d’or entre investissement, officiel et joaillerie.

Mauvaises interprétations fréquentes

Citer le chiffre de 70 pour cent comme preuve d’un signal prospectif. L’écart de 70 pour cent entre la moyenne mensuelle de mars 2026 et le pic réel de janvier 1980 est une observation arithmétique sur les prix historiques. Ce n’est pas, en soi, un signal sur les prix futurs. Les épisodes passés durant lesquels l’or a atteint des pics en termes réels (1980, 2011) ont été suivis de retracements pluriannuels. L’observation actuelle est compatible soit avec une avancée supplémentaire, soit avec un retracement futur ; les données seules ne peuvent distinguer entre ces scénarios.

Assimiler les prix réels de l’or au pouvoir d’achat de l’or pour le ménage médian. Le CPI est un indice national moyen des prix. Différents ménages connaissent des taux d’inflation effectifs différents en fonction de leurs paniers de consommation — par exemple, les ménages avec une forte exposition au logement ou aux importations d’énergie ont pu connaître une inflation effective plus élevée que ce que suggère le CPI durant 2022–2025. Le prix réel de l’or rapporté utilise le CPI comme comparateur standard ; des déflateurs alternatifs ou des indices spécifiques aux ménages produiraient des magnitudes différentes. C’est une caractéristique générale de toutes les comparaisons de prix réels, pas spécifique à l’or. À relier à : notre pilier matières premières.

Supposer que l’épisode 2025–2026 invalide la réputation de l’or comme couverture contre l’inflation. L’épisode 2024–2026 coïncide avec un CPI headline américain dans la fourchette 2,4 à 3,3 pour cent et un CPI sous-jacent dans la fourchette 2,5 à 2,8 pour cent — par les standards historiques, pas un environnement d’inflation élevée. L’avancée des prix réels de l’or durant cet épisode est donc corrélée à des facteurs autres que l’inflation américaine courante : diversification des réserves du secteur officiel, dynamiques de dette et de déficit libellées en dollars (la dette publique américaine a atteint environ 100,2 pour cent du PIB au T1 2026, d’après les données du Trésor et du CRFB), et incertitude géopolitique incluant le conflit US-Iran qui a commencé en février 2026. Ces facteurs sont distincts du cas de fin des années 1970, dans lequel l’avancée de l’or coïncidait avec une inflation américaine à deux chiffres et une crise explicite de crédibilité du dollar. Que l’un des deux récits soit « le bon » pour l’épisode actuel est une question d’interprétation ; les données sont compatibles avec les deux.

Lire la valeur 1980 comme point de départ absolu de la comparaison. Les prix de l’or étaient fixés à 35 $ l’once par la loi américaine de 1934 à août 1971. En dollars de 1971, ce prix fixe impliquait une valeur réelle nettement inférieure aux niveaux post-1971 dans n’importe quel déflateur. Les comparaisons utilisant une année de base 1971 ou antérieure sont économiquement signifiantes pour l’ère post-1971 du prix flottant ; l’ère 1933–1971 opère sous un mécanisme différent et n’est pas directement comparable. Cette page utilise donc 1971 comme point de départ.

Méthodologie et sources

Métrique principale : prix moyen mensuel de l’or en USD courants, déflaté par le CPI-U américain sur une base de mars 2026.

Source des prix de l’or. Prix mensuels moyens London PM Fix de l’or, sourcés du World Bank Commodity Markets Outlook (le « Pink Sheet »), 1971–2026. La Banque mondiale compile les moyennes mensuelles à partir de la série quotidienne LBMA fix, qui est le benchmark de longue date pour les transactions internationales sur l’or. La série est publiquement disponible et libre de redistribution.

Déflateur d’inflation. Indice des prix à la consommation américain pour tous les consommateurs urbains (CPI-U), série CPIAUCSL du Bureau of Labor Statistics, récupérée depuis la base économique de la Federal Reserve Bank of St. Louis (FRED). Observations mensuelles de janvier 1971 à mars 2026.

Méthodologie d’inflation. Le prix nominal de l’or pour chaque mois est multiplié par le ratio CPI(mars 2026) / CPI(mois) pour produire le prix réel de l’or en USD de mars 2026. Le choix de mars 2026 comme base de déflation reflète que c’est le mois le plus récent pour lequel la publication CPI BLS est vérifiée à la publication. La publication CPI d’avril 2026 était prévue pour le 12 mai 2026 et sera intégrée dans la prochaine mise à jour du jeu de données ; le choix du mois de base n’affecte pas les ratios entre deux prix réels quelconques.

Gestion du CPI d’octobre 2025. Le Bureau of Labor Statistics a suspendu la publication CPI d’octobre 2025 en raison du shutdown fédéral. La valeur CPI d’octobre 2025 utilisée dans ce jeu de données est une interpolation linéaire entre les observations BLS de septembre 2025 et novembre 2025. C’est cohérent avec la pratique de nowcasting de la Federal Reserve Bank of Cleveland pour combler les observations CPI manquantes durant la période de shutdown. L’interpolation n’affecte que le calcul du prix réel de l’or pour octobre 2025 ; elle n’affecte ni la date de rupture (février 2025) ni la valeur réelle courante de mars 2026.

Utilisation des moyennes mensuelles. Les moyennes mensuelles sont utilisées partout pour la comparabilité. La valeur souvent citée de 850 $ du 21 janvier 1980 correspond à un pic intraday d’un jour ; en USD de mars 2026, elle se traduit par environ 3 599 $. Les moyennes mensuelles produisent un chiffre de pic 1980 différent (plus bas) de 675 $ nominal / 2 860 $ réel, mais c’est le comparateur approprié pour le reste de la série mensuelle. Les deux points de référence sont documentés ci-dessus.

Limites. (1) Les données de moyenne mensuelle d’avant 1979 reflètent les premières années du marché flottant de l’or et sont sujettes à une plus grande volatilité intra-mensuelle que les périodes ultérieures ; l’utilisation de moyennes mensuelles lisse mais n’élimine pas cela. (2) Le déflateur CPI est un indice de prix à la consommation spécifique aux États-Unis ; l’or est un actif négocié mondialement, et sa valeur réelle dans les devises non-USD suit des trajectoires différentes. (3) La rupture du pic réel de 1980 est robuste au choix entre déflateurs CPI ou PCE aux magnitudes documentées, mais un déflateur spécifique à un ménage pourrait produire des conclusions différentes pour l’expérience de pouvoir d’achat d’un ménage particulier. (4) La portion 2026 de la série représente les premiers stades d’un épisode dont la trajectoire post-pic ne peut être caractérisée à partir des données actuellement disponibles.

Reproductibilité. Le jeu de données complet, incluant les prix nominaux mensuels de l’or, les valeurs CPI-U mensuelles, les prix réels calculés en USD de mars 2026, et l’attribution de source par ligne, est disponible ci-dessous au format CSV. Le graphique est généré avec Python (matplotlib) à l’aide du script qui accompagne le jeu de données.

Références principales :

- World Bank. Commodity Markets Outlook, annexe mensuelle de données historiques. Série « Gold », moyennes mensuelles London PM Fix LBMA.

- US Bureau of Labor Statistics. Consumer Price Index for All Urban Consumers (CPIAUCSL), récupéré via la Federal Reserve Bank of St. Louis (FRED).

- World Gold Council. Gold Demand Trends, rapports annuels complets pour 2022, 2023, 2024 et 2025 (données d’achats de banques centrales).

- J.P. Morgan Global Research (perspective T4 2025 et mise à jour de février 2026). A new high? — prévisions d’achats d’or par les banques centrales pour 2026.

- Bloomberg News (11 septembre 2025). « Gold Spot Price Tops Inflation-Adjusted Record 1980 High », documentant la rupture spot-vs-1980-intraday-équivalent.

- Federal Reserve Bank of Cleveland. Indicateur Inflation Nowcasting, notes méthodologiques sur la gestion du CPI d’octobre 2025 durant le shutdown fédéral.

- Committee for a Responsible Federal Budget / US Treasury Fiscal Data. Dette publique américaine en pourcentage du PIB, T1 2026.

Foire aux questions

Pourquoi utiliser la moyenne mensuelle de janvier 1980 plutôt que le pic intraday à 850 $ ?

La série complète est composée de moyennes mensuelles, donc le comparateur inter-périodes approprié est également une moyenne mensuelle. La valeur de 850 $, largement citée dans les commentaires, correspond au pic intraday du 21 janvier 1980, lorsque les prix du London Gold Fixing ont fortement bondi au-dessus du reste de la fourchette de ce mois avant de se retracer. La moyenne mensuelle de janvier 1980 à 675 $ reflète à quel prix l’or s’est effectivement négocié en moyenne durant le mois et constitue le chiffre auquel les autres observations mensuelles devraient être comparées. En USD de mars 2026, le pic intraday à 850 $ se traduit par environ 3 599 $ — lui-même dépassé par la moyenne mensuelle à partir de septembre 2025 environ. La conclusion principale 1980-vs-2026 est donc robuste à l’une ou l’autre référence ; le chiffre de 70 pour cent est spécifique à la comparaison de moyennes mensuelles.

L’or a-t-il réellement rompu le pic réel de 1980 en février 2025 ou en septembre 2025 ?

Février 2025, sur base de moyenne mensuelle. Bloomberg a daté la rupture à septembre 2025 dans son article du 11 septembre 2025, comparant le prix spot quotidien (qui a touché 3 674,27 $ ce jour-là) au pic intraday 1980 ajusté de l’inflation (~3 590 $ dans leur calcul). Cette page utilise une comparaison mensuel-vs-mensuel, qui produit une date de rupture plus précoce (février 2025 à 2 991 $ réels). Les deux dates sont correctes sous leurs méthodologies respectives ; le désaccord apparent reflète uniquement le choix du comparateur.

Cela signifie-t-il que l’or est une meilleure couverture contre l’inflation qu’on ne le croyait communément ?

Pas nécessairement. Toute la période de quarante-cinq ans durant laquelle le prix réel de l’or est resté sous le pic de 1980 documente des périodes prolongées de rendements réels faibles pour les détenteurs d’or, y compris la période 1980–2000 dans laquelle un investisseur achetant au pic mensuel de janvier 1980 aurait perdu environ 81 pour cent en pouvoir d’achat réel à la moyenne de l’an 2000. L’avancée 2025–2026 a réduit cette sous-performance historique pour les détenteurs de long terme, mais le rendement réel cumulé de l’or depuis 1971 est positif sur la plupart des points de départ, pas exceptionnel. Les moteurs de l’épisode récent (diversification des réserves de banques centrales, dynamiques de dette en dollars, incertitude géopolitique) ne sont par ailleurs pas strictement liés à l’inflation ; l’inflation américaine headline actuelle dans la fourchette 2,4 à 3,3 pour cent est modérée selon les standards historiques. Complément : l’étude opposant les vainqueurs des deux épisodes.

Le graphique pourrait-il se terminer au pic de février 2026 plutôt qu’à mars 2026 ?

Le graphique se termine en mars 2026 parce que c’est le mois le plus récent pour lequel la moyenne mensuelle du World Bank Pink Sheet est disponible à la publication, et c’est le mois le plus récent pour lequel le CPI BLS est vérifié à la publication. La moyenne mensuelle de février 2026 (5 063 $ en USD de mars 2026) est en fait légèrement supérieure à la moyenne mensuelle de mars 2026 (4 856 $), reflétant un retracement modeste durant mars alors que les anticipations d’inflation tirées par les prix du pétrole se stabilisaient. Les deux points de données sont visibles dans le graphique ; le dernier point disponible est montré par souci de transparence.

Qu’en est-il des prix de l’or en euros, yens ou autres devises ?

Le jeu de données et le graphique utilisent les prix en dollars américains partout, déflatés par le CPI américain. En euros, livres sterling, yens et la plupart des autres devises majeures, l’or a atteint ou approché des plus hauts historiques réels en 2026 également, et le pic réel équivalent à 1980 a aussi été dépassé dans ces devises. Des séries de prix réels spécifiques par devise peuvent être construites à partir des données mensuelles du World Gold Council combinées avec les indices d’inflation spécifiques aux pays ; cet exercice est laissé pour un jeu de données futur.

Quel est le lien avec le récent conflit US-Iran et le choc pétrolier ?

Le conflit US-Iran qui a commencé en février 2026, et la fermeture du détroit d’Ormuz qui en a résulté, ont contribué au pic des prix de l’énergie qui a porté le CPI headline de mars 2026 à 3,3 pour cent en glissement annuel (les prix de l’essence ont monté de 21,2 pour cent en glissement mensuel, d’après la publication BLS de mars 2026). Les prix de l’or se sont retracés d’environ 10 pour cent depuis leur pic de février 2026 alors que l’impulsion inflationniste poussait les anticipations de taux réels à la hausse, compensant partiellement la demande géopolitique de valeur refuge. La conclusion structurelle documentée sur cette page (pic réel de 1980 dépassé) est indépendante de l’épisode géopolitique récent : la rupture est intervenue en février 2025, avant le début du conflit actuel. Vue d’ensemble : les cycles réels des matières premières.

Le jeu de données sera-t-il mis à jour à mesure que de nouvelles données mensuelles deviennent disponibles ?

Oui. Le jeu de données sera mis à jour mensuellement à la publication du World Bank Pink Sheet (typiquement première semaine du mois suivant) et du CPI BLS (typiquement deuxième semaine du mois suivant). La publication CPI d’avril 2026 était prévue pour le 12 mai 2026 et sera intégrée dans la prochaine mise à jour ainsi que les prix de l’or d’avril 2026.

Télécharger le jeu de données complet

Prix mensuels moyens de l’or (London PM Fix LBMA) et CPI-U américain de janvier 1971 à mars 2026, avec prix réels calculés en USD de mars 2026 et attribution de source par ligne.

Source : eco3min.fr — World Bank Pink Sheet, CPI-U BLS via FRED. Libre d’utilisation avec attribution sous licence CC-BY 4.0.

Conclusion

La moyenne mensuelle de janvier 1980 du prix de l’or — longtemps citée dans les ouvrages de référence financière comme le plus haut historique en termes réels ininterrompu — a été décisivement dépassée par les moyennes mensuelles observées depuis février 2025. La moyenne mensuelle actuelle (4 856 $ en mars 2026) se situe environ 70 pour cent au-dessus de cette référence 1980 en USD de mars 2026. Même mesurée contre le pic intraday souvent cité du 21 janvier 1980 (850 $ nominal, environ 3 599 $ en USD de mars 2026), la moyenne mensuelle actuelle est environ 35 pour cent au-dessus. Le plafond de quarante-cinq ans en termes réels n’a pas été touché de justesse : il a été rompu d’une marge suffisamment large pour que toute méthodologie d’inflation raisonnable produise la même conclusion.

Les facteurs structurels associés à l’épisode actuel — accumulation soutenue de réserves par les banques centrales au-delà des normes pré-2022, dette publique américaine à environ 100 pour cent du PIB, et persistance de l’incertitude géopolitique incluant le conflit US-Iran actif — diffèrent des configurations qui ont produit les pics réels de 1980 et 2011. Que ces facteurs soutiendront le niveau de prix réel actuel, le pousseront plus haut, ou finiront par s’inverser ne peut être inféré des données actuelles. Le record historique établit seulement que les pics antérieurs en termes réels ont été suivis de retracements pluriannuels ; il n’établit pas que le même résultat se reproduira.

Cette page documente une observation empirique sur les prix moyens mensuels historiques et la comparaison ajustée de l’inflation entre eux. Le jeu de données et la méthodologie sont conçus pour être mis à jour mensuellement à mesure que de nouvelles données deviennent disponibles.

Les données et analyses présentées sur cette page sont fournies à titre informatif et pédagogique uniquement. Elles ne constituent pas un conseil en investissement ni une recommandation de prendre une action spécifique. Eco3min est un éditeur d’information financière non prescriptif et n’est pas enregistré auprès de l’AMF.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.