Rendement espéré, risque accepté : l’arbitrage qui structure la stratégie

Pourquoi le rendement espéré est une variable dérivée du risque accepté — et ce que ce renversement de hiérarchie change dans la lecture d’une stratégie.

Pourquoi le rendement espéré est une variable dérivée du risque accepté, et non l’inverse — et ce que ce renversement change dans la lecture d’une stratégie.

TL;DR

Le rendement espéré découle du risque qu'un investisseur peut tenir sans modifier ses règles ; calibrer ce risque en amont fixe un plafond de rendement compatible avec la stabilité du cadre. Eco3min documente cette dynamique dans notre étude sur la lecture du cycle pour ajuster l’exposition.

- Une stratégie bâtie sur un rendement cible expose à des ventes contraintes dès que la volatilité dépasse le seuil tolérable ; une stratégie bâtie sur un risque borné fixe implicitement un plafond de rendement, souvent inférieur à la moyenne longue théorique.

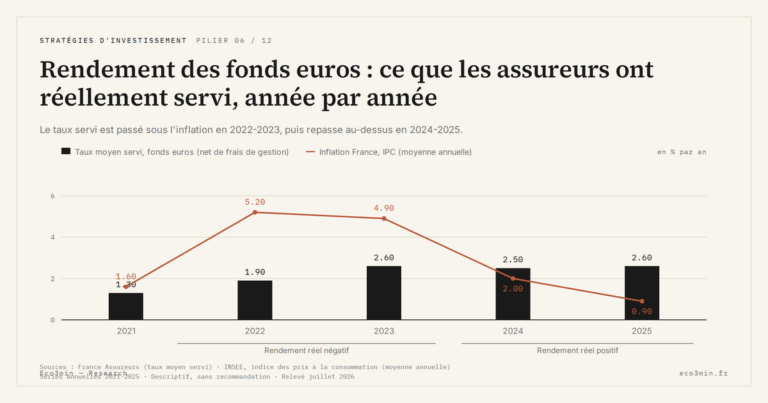

- Sur 2022–2024, la volatilité réalisée du S&P 500 (FRED, VIXCLS) est passée d'environ 22 % à 12 % et les spreads BAML High Yield (FRED, BAMLH0A0HYM2) ont rouvert de plus de 200 points de base en douze mois ; juger une stratégie sur ces résultats intermédiaires confond manifestation du risque accepté et défaut de conception.

- Pendant la décennie 2010, marchés directionnels et volatilité comprimée reléguaient cet arbitrage à l'arrière-plan ; depuis 2022, des Fed funds autour de 4,33 % à mi-2026 (contre 0,5 % en moyenne sur 2010–2019) réactivent le coût du capital et replacent le calibrage initial du risque au premier plan.

La plupart des stratégies sont présentées par le rendement visé. Un objectif de 6 % annualisés, de 8 %, de 10 %. Le risque vient ensuite, comme une contrainte à contenir. Cette hiérarchie est fausse dans la pratique, et elle explique pourquoi tant de cadres pourtant cohérents sur le papier deviennent intenables dès que la volatilité s’élève. Le rendement espéré est une variable dérivée : il dépend du risque que l’investisseur — particulier, entreprise, institution — est capable de supporter sans modifier ses règles de décision. Quand cette hiérarchie est inversée, les ajustements défensifs arrivent au moment exact où ils sont les plus coûteux : après le drawdown, pas avant. En lien : Notre dossier sur la gestion du risque de portefeuille au-delà de la seule volatilité.

Un arbitrage souvent formulé à l’envers

La hiérarchie dominante — viser un rendement, ajuster le risque — repose sur une hypothèse implicite : le risque serait calibrable a posteriori, par paliers, sans déformer la stratégie initiale. L’expérience cyclique invalide cette hypothèse. Dans les phases de stress, la liquidité se contracte, les corrélations historiques se rapprochent de 1, et l’ajustement « propre » devient impraticable. Ce qui reste, c’est la capacité à tenir la position initiale — c’est-à-dire, la qualité du calibrage du risque accepté en amont. À consulter : Le cadre Eco3min de tenue de portefeuille dans la durée.

Le mécanisme est asymétrique. Une stratégie construite autour d’un rendement cible expose mécaniquement à des ventes contraintes lorsque la volatilité dépasse ce que la psychologie ou les ratios de financement permettent. Une stratégie construite autour d’un risque borné fixe implicitement un plafond de rendement compatible avec la stabilité du cadre — souvent inférieur à ce qu’un calcul de moyenne longue ferait apparaître comme atteignable.

Cet arbitrage n’a toutefois de sens que s’il est compatible avec les contraintes opérationnelles du profil qui l’applique. Un risque tolérable en théorie peut devenir ingérable si les exigences temporelles, comportementales ou de liquidité ne sont pas alignées.

Ce que montrent les données récentes

Sur 2022–2024, la volatilité réalisée annualisée du S&P 500 (FRED, VIXCLS) a oscillé entre environ 22 % en 2022 et 12 % en 2024, contre une moyenne de l’ordre de 13 % sur 2013–2019. Sur le crédit, les spreads BAML US High Yield (FRED, BAMLH0A0HYM2) ont alterné phases de compression et de réouverture de plus de 200 points de base en l’espace de douze mois. Pendant cette période, les rendements annuels glissants sur les grandes classes d’actifs ont alterné phases positives et négatives sans direction claire.

Juger une stratégie à partir de ces résultats intermédiaires revient à confondre manifestation du risque accepté et défaut de conception. Sur les fenêtres longues, la dispersion observée se resserre autour de l’arbitrage initial : le rendement réalisé devient lisible comme conséquence directe du risque embarqué, pas comme produit d’un timing optimisé. Ce cadre s’inscrit dans la logique de l’antériorité de la stratégie sur la performance.

Pourquoi cet arbitrage redevient central

Pendant la décennie 2010, les marchés directionnels et la compression de la volatilité avaient relégué l’arbitrage rendement–risque à l’arrière-plan. Quand toutes les classes d’actifs montent, la hiérarchie n’est pas testée. Depuis 2022, le maintien des taux directeurs au-dessus de leur moyenne de long terme — environ 4,33 % pour les Fed funds à mi-2026, contre 0,5 % moyen sur 2010–2019 — restaure le coût du capital comme contrainte active. Les écarts de performance s’élargissent sans offrir de tendance lisible, et la qualité de l’arbitrage initial redevient le principal facteur explicatif des trajectoires individuelles.

Ce déplacement est d’autant plus visible que plusieurs indicateurs paraissent rassurants isolément — croissance nominale positive, bénéfices agrégés solides, chômage bas — tout en coexistant avec une instabilité accrue des trajectoires individuelles. Pour distinguer stabilité apparente et contraintes sous-jacentes, le diagnostic du cycle macro fournit une grille de lecture par régimes.

Ce que cache la question « ma stratégie performe-t-elle ? »

La question est généralement mal posée. Elle suppose qu’une performance ponctuelle valide ou invalide un cadre. Or sur des horizons inférieurs au cycle complet, la performance reflète surtout la trajectoire spécifique du régime traversé. Un angle complémentaire : discipline d’investissement et performance : pourquoi la constance surclasse l’intuition sur un cycle complet. Ce qui se teste à six mois, ce n’est pas la qualité d’une stratégie : c’est l’exposition réelle au risque, mesurée par l’écart entre ce que l’investisseur dit pouvoir tolérer et ce qu’il tolère effectivement face aux variations observées.

Lorsque le rendement devient la seule boussole, chaque phase défavorable est lue comme une erreur. Replacer le risque accepté en variable première permet une lecture inverse : ce que l’on observe est la matérialisation normale d’une exposition choisie, jusqu’à preuve d’incohérence plus profonde.

Limites de cette lecture

Ce cadre n’exclut pas les situations où le rendement attendu se dégrade durablement, indépendamment du risque initial. Un choc macroéconomique majeur, une rupture réglementaire ou un changement de paradigme technologique peuvent déplacer la frontière rendement–risque elle-même. Dans ce cas, l’arbitrage initial devient obsolète. Le critère pertinent n’est donc pas la rigidité de la position, mais la cohérence entre les hypothèses fondatrices et l’environnement effectif.

Effets observables sur les comportements

Une mauvaise hiérarchisation de l’arbitrage produit des marqueurs identifiables. Du côté des marchés, elle alimente les rotations à contre-temps : ventes en fin de drawdown, achats en sortie de rebond, ce que les études Dalbar et Morningstar *Mind the Gap* mesurent comme un écart de 1 à 2 points annualisés entre rendement temporel d’un fonds et rendement perçu par les investisseurs. Du côté des entreprises, elle se traduit par des révisions d’allocation capex motivées par la performance trimestrielle plutôt que par le coût du capital structurel. Du côté des ménages, elle accroît le sentiment d’incohérence rétrospective quand les performances fluctuent sans direction nette.

Dans l’architecture du pilier stratégies d’investissement, l’arbitrage rendement–risque n’est pas un paramètre technique mis en équation : c’est la condition de tenue d’un cadre dans la durée.

Interpréter une baisse de rendement comme une hausse du risque. Le risque ne se mesure pas par la direction ponctuelle d’une performance, mais par l’ampleur des écarts acceptés ex ante. Une baisse attendue dans la fourchette du risque accepté n’est pas un signal — c’est la manifestation normale de l’arbitrage initial.

Ce que révèle vraiment cet arbitrage

- Le rendement espéré est une variable dérivée : il dépend du risque que l’investisseur peut supporter sans modifier ses règles, pas l’inverse.

- Une volatilité élevée ne signale pas par elle-même une stratégie défaillante. Elle peut être la matérialisation normale d’un arbitrage accepté en amont.

- La tenue d’une stratégie se juge à la cohérence entre risque accepté et écarts observés, non à la régularité des résultats trimestriels.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

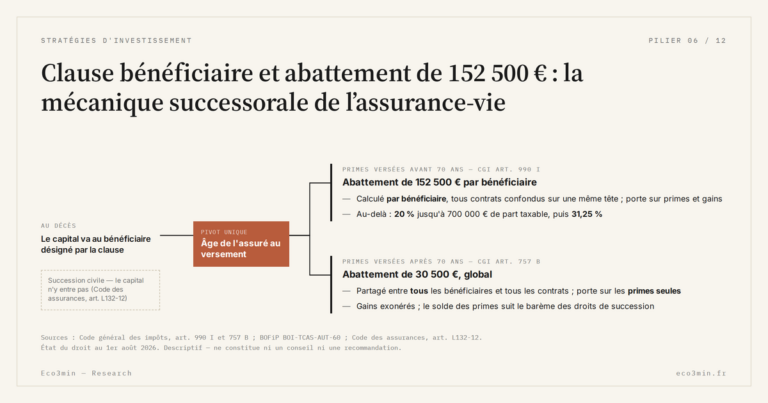

Tout le pilier →Clause bénéficiaire et abattement de 152 500 € : la mécanique successorale de l’assurance-vie

Au décès, le capital d'une assurance-vie ne passe pas par la succession : il va directement au bénéficiaire…

Frais d’assurance-vie : versement, gestion, UC, la couche qui s’empile

Un contrat d'assurance-vie ne porte pas un frais, mais une pile de frais. Versement, gestion du contrat, frais…

Remplir ses enveloppes dans quel ordre : la hiérarchie que suivent les épargnants, et sa mécanique

La question de l'ordre dans lequel remplir ses enveloppes reçoit souvent une réponse en liste fixe, présentée comme…