Le bilan de la Réserve fédérale (2002–2026) : trois épisodes qui ont nécessité de nouveaux outils opérationnels

Le bilan de la Fed s’est décuplé entre 2007 et 2022. Trois épisodes — 2008, 2019, 2020 — ont chacun nécessité des outils qui n’existaient pas auparavant dans le toolkit opérationnel de la FRBNY.

: A Complete Operating History — Eco3min Research")

Un jeu de données hebdomadaire retraçant l’historique opérationnel complet du bilan de la Réserve fédérale de 2002 à aujourd’hui, avec une classification par phase couvrant tous les programmes d’expansion et de contraction, et l’identification des trois épisodes qui ont nécessité le déploiement de nouveaux outils opérationnels.

Les actifs totaux de la Réserve fédérale (série FRED WALCL) sont publiés chaque semaine dans le cadre de la publication H.4.1 depuis décembre 2002. Sur 1 221 observations hebdomadaires, le bilan est passé de 720 milliards de dollars en 2002 à un pic de 8,97 billions de dollars en avril 2022, puis s’est contracté à 6,71 billions de dollars en mai 2026. Cette page fournit la chronologie opérationnelle complète de cette expansion et identifie les trois épisodes discrets durant lesquels la Réserve fédérale a activé des facilités de prêt, de repo ou d’achat d’actifs qui n’existaient pas auparavant dans le toolkit opérationnel de la FRBNY : la construction des facilités de crise 2007–2008, les opérations de gestion des réserves de septembre 2019, et les facilités pandémiques de mars 2020.

Le bilan de la Réserve fédérale s’est décuplé entre août 2007 (866 Md$) et avril 2022 (8 966 Md$). Trois épisodes — la construction des facilités de crise 2007–2008, les opérations de gestion des réserves de septembre 2019, et la réponse à la pandémie de mars 2020 — ont nécessité le déploiement d’outils opérationnels (facilités de prêt, opérations de repo, ou mécanismes d’achat d’actifs) qui n’existaient pas auparavant dans le toolkit de la FRBNY. Note : ce jeu de données mesure le côté actif du bilan de la Fed. Il ne mesure pas la liquidité nette disponible pour les marchés, la transmission de la politique monétaire, ni la composition des avoirs. Pour le cadre de liquidité nette, voir Méthodologie et notre étude jumelle sur l’indice de liquidité nette.

Actifs totaux de la Fed

vs. moyenne pré-2008 (802 Md$)

Depuis le pic 2022 (−25,2 %)

Phase (post-QT-2)

- Le bilan de la Réserve fédérale s’est décuplé entre août 2007 (866 milliards de dollars) et avril 2022 (8 966 milliards de dollars). Sur 1 221 observations hebdomadaires de décembre 2002 à mai 2026, trois épisodes — 2007–2008, septembre 2019 et mars 2020 — ont nécessité le déploiement d’outils opérationnels (facilités de prêt, opérations de repo, ou mécanismes d’achat d’actifs) qui n’existaient pas auparavant dans le toolkit de la FRBNY.

- Durant le premier épisode (décembre 2007 à novembre 2008), le bilan est passé de 882 milliards de dollars à 2 187 milliards de dollars — une hausse de 148 % en environ onze mois — portée par l’activation du Term Auction Facility (TAF), du Primary Dealer Credit Facility (PDCF), de l’AMLF, du CPFF et du TALF, aux côtés d’opérations de soutien extraordinaires dont Maiden Lane I/II/III.

- Durant le troisième épisode (mars 2020 à juin 2020), le bilan s’est étendu de 2 414 milliards de dollars en 15 semaines, dont une période unique de 4 semaines (se terminant le 8 avril 2020) où les actifs ont augmenté de 1 771 milliards de dollars — l’expansion absolue la plus rapide jamais enregistrée dans la série.

- L’épisode de septembre 2019 est le plus petit des trois en magnitude dollar (+208 milliards de dollars sur 11 semaines) mais représentait le premier redémarrage d’opérations de repo overnight depuis 2008 et la première création d’un programme « achats de gestion des réserves », que le président a publiquement distingué du QE.

- À mai 2026, le bilan se situe à 6,71 billions de dollars, 25 % sous le pic d’avril 2022 et environ 8,4× le niveau pré-crise moyen. QT-2 s’est terminé le 1er décembre 2025, suite à une annonce du FOMC le 29 octobre 2025. Écoulement total QT-2 : −2,38 billions de dollars sur 1 281 jours.

1 221 observations hebdomadaires · niveau mercredi · déc. 2002 – mai 2026 · CC BY 4.0 ·

Méthodologie ·

Citer ce jeu de données

Obs. hebdomadaires

Pic / août 2007

Pic historique (avril 2022)

Épisodes d’intervention opérationnelle

Semaines d’intervention (6,2 %)

Δ le plus rapide sur 4 semaines (avril 2020)

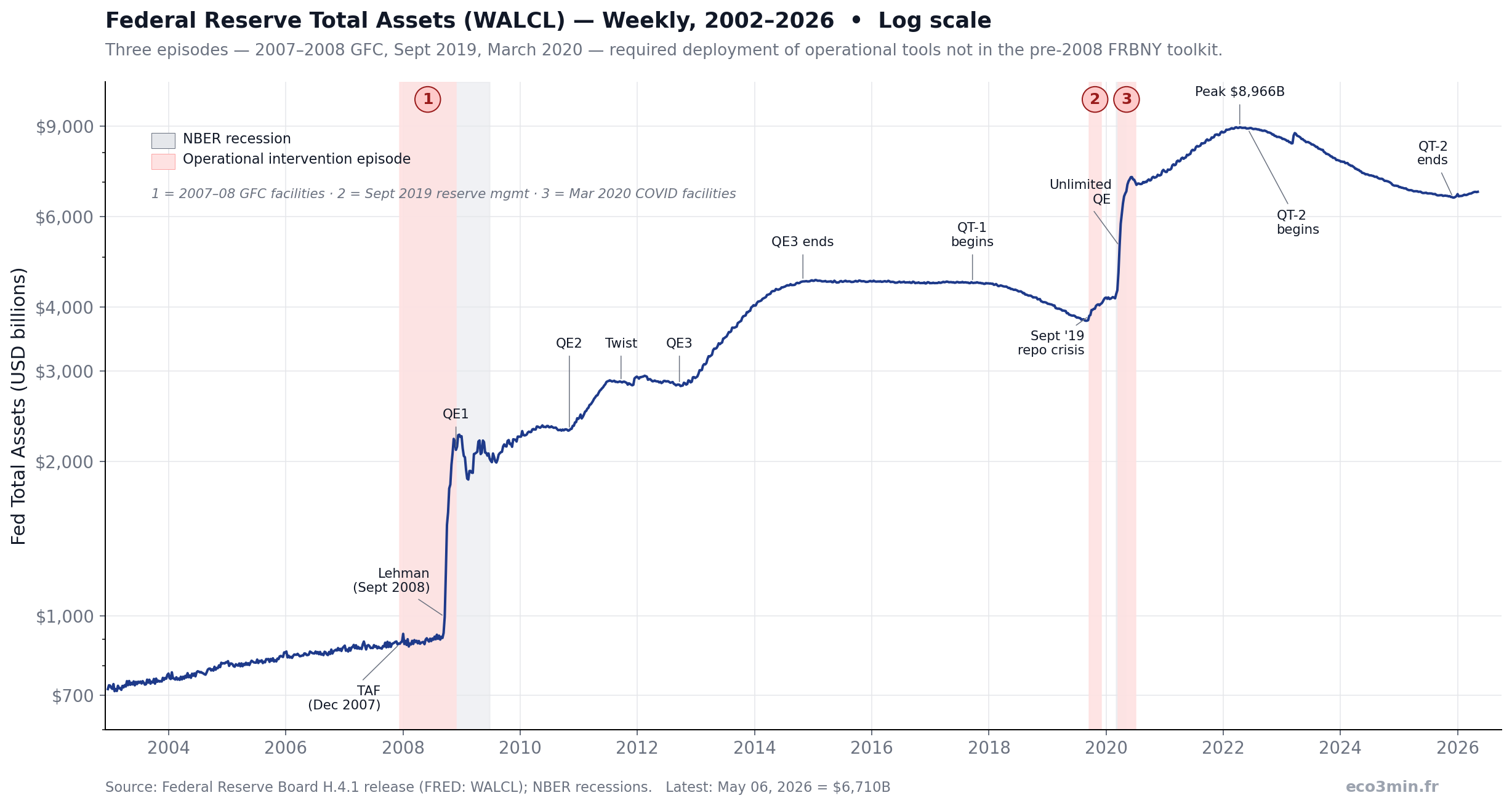

Graphique : actifs totaux de la Fed — hebdomadaire, décembre 2002 à mai 2026 (échelle log)

Actifs totaux de la Réserve fédérale (WALCL) — hebdomadaire, 2002–2026

Trois épisodes d’intervention opérationnelle — 2008, 2019 et 2020 — interrompent le cycle plus large QE/QT et définissent l’expansion moderne du bilan. Cette séquence de régimes est retracée dans l’évolution des régimes de QE et de QT de la Fed depuis 2008.

En échelle log, les trois épisodes d’intervention opérationnelle (grisés) sont visibles comme les segments les plus pentus de la courbe d’expansion. L’épisode de septembre 2019 est le plus petit pas visible ; l’épisode COVID est le plus large, incluant l’expansion hebdomadaire absolue unique la plus rapide jamais enregistrée.

Sources : Federal Reserve Board (publication H.4.1, série FRED WALCL) ; dates de récession NBER. Graphique : Eco3min Research.

{kind=link}

Comment lire ce graphique

L’axe y affiche les actifs totaux de la Réserve fédérale en dollars américains, en échelle logarithmique. Une échelle log est utilisée parce que la série couvre plus de douze fois la valeur minimum (713 milliards de dollars début 2003) au pic (8 966 milliards de dollars en avril 2022) ; en échelle linéaire, tout le détail de 2002 à 2008 serait visuellement compressé en une ligne plate près de l’axe des x. La vue linéaire supplémentaire ci-dessous préserve l’impression de magnitude pour les lecteurs qui la préfèrent.

L’axe x est le temps calendaire, observations hebdomadaires au niveau de clôture du mercredi. Les bandes verticales grisées marquent les trois épisodes d’intervention opérationnelle (en rouge) et les périodes de récession NBER (en gris). Les lignes verticales étiquetées marquent chaque annonce de programme de bilan : TAF (déc. 2007), QE1 (nov. 2008), QE2 (nov. 2010), Operation Twist (sept. 2011), QE3 (sept. 2012), démarrage QT-1 (oct. 2017), opérations de gestion des réserves de sept. 2019, réponse d’urgence COVID (mars 2020), QT-2 (juin 2022) et conclusion de QT-2 (déc. 2025). Un autre angle : l’historique des pauses monétaires de la Fed.

La série hebdomadaire sous-jacente complète est disponible sur notre page dataset jumelle. Pour le cadre analytique qui combine WALCL avec les soldes de trésorerie du Trésor et les opérations de reverse repo, voir notre étude sur l’indice de liquidité nette.

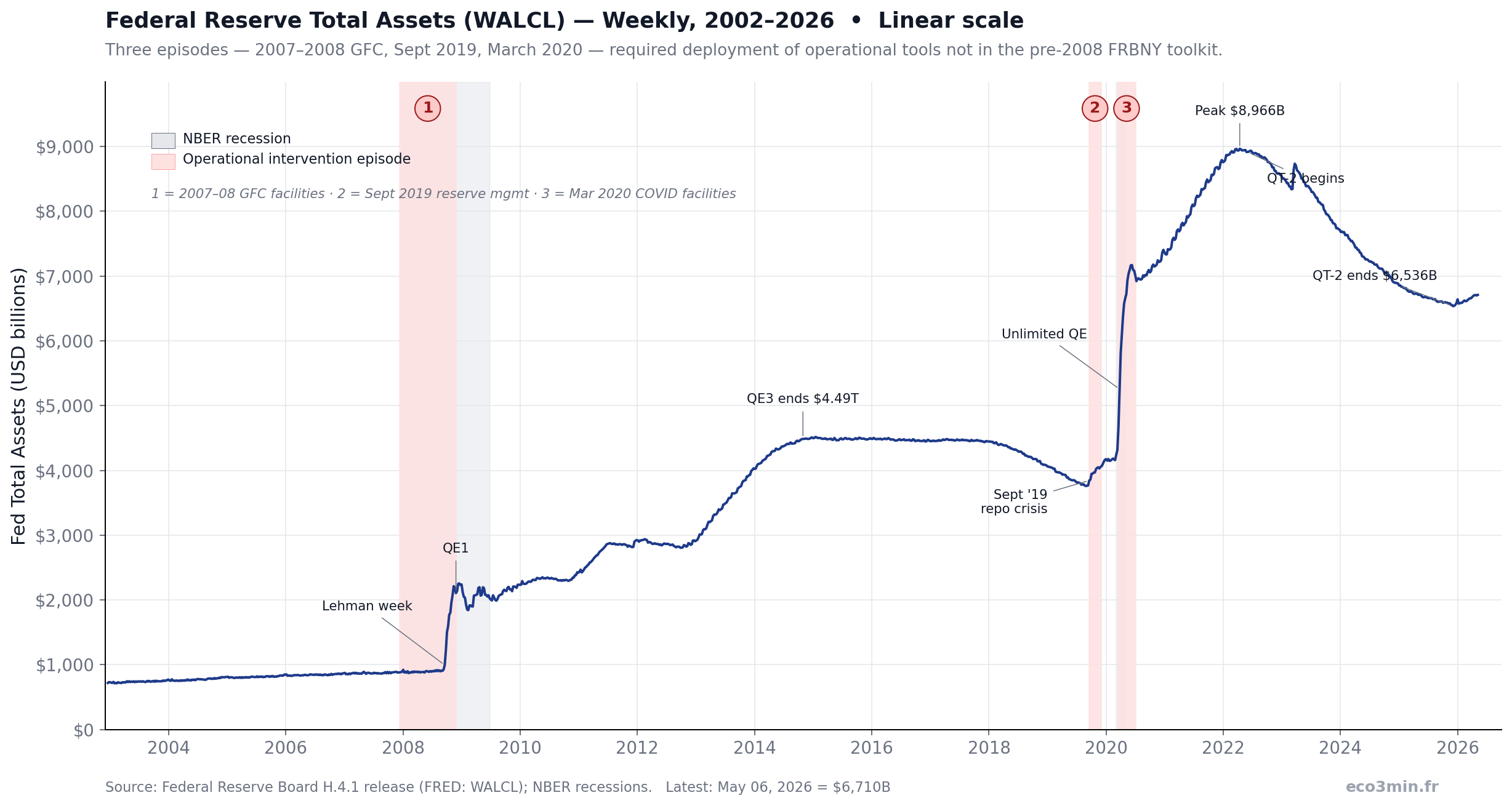

Vue supplémentaire : échelle linéaire

Actifs totaux de la Réserve fédérale — échelle linéaire, 2002–2026

En échelle linéaire, l’ère pré-2008 apparaît plate ; la magnitude de l’expansion COVID (+4,3 T$ en 24 mois) domine le visuel.

— Eco3min Research")

Sources : FRED (WALCL). Graphique : Eco3min Research.

{kind=link}

Ce que WALCL mesure, et ce qu’il ne mesure pas

Le cadrage retail dominant décrit le bilan de la Fed comme de la « planche à billets » ou de la « liquidité pour les marchés ». Les deux descriptions sont imprécises. WALCL est une mesure comptable d’un côté du bilan consolidé — les actifs totaux détenus par le Système de la Réserve fédérale, moins les éliminations inter-Districts. La question de savoir si des réserves bancaires sont créées ou détruites dépend de ce que font les passifs compensateurs.

Sur l’échantillon 2002–2026, le total est passé de 720 milliards de dollars à un pic de 8 966 milliards de dollars et revenu à 6 710 milliards de dollars. La composition de ces actifs a changé en parallèle — d’un portefeuille d’environ 87 % de titres du Trésor et de petits prêts de gestion de devises pré-2008, à un portefeuille qui a brièvement inclus 1,7 billion de dollars de prêts sous facilité de liquidité en 2008, 2,7 billions de dollars de MBS d’agences à son pic, et des opérations de repo permanentes.

Ce que ce jeu de données mesure. WALCL est le total des avoirs en actifs de la Fed — titres du Trésor, MBS d’agences, prêts sous facilités d’urgence, accords de repo et autres postes — publié dans le cadre de la publication hebdomadaire H.4.1. Il est rapporté comme un niveau du mercredi en millions de dollars américains.

Ce que ce jeu de données ne mesure pas. WALCL ne mesure pas : (i) la liquidité nette disponible pour les marchés financiers — cela demande de soustraire le Treasury General Account et les accords de reverse repo (voir notre étude sur l’indice de liquidité nette pour le cadre WALCL − TGA − RRP) ; (ii) la composition des avoirs (titres du Trésor vs. MBS vs. prêts de facilité) — la série pertinente pour cette décomposition est TREAST pour les titres du Trésor () et WSHOMCB pour les MBS () ; (iii) l’efficacité de la transmission de la politique monétaire au crédit, à l’emploi ou aux résultats d’inflation ; (iv) les conséquences distributionnelles des achats d’actifs à grande échelle.

Cette page se restreint à une seule question empirique : comment le côté actif du bilan de la Fed a-t-il évolué de 2002 à 2026, et durant quels épisodes discrets la Réserve fédérale a-t-elle activé des outils opérationnels qui n’existaient pas auparavant ? Le tableau des rendements à terme ci-dessous utilise l’échantillon complet pour caractériser les rendements actions conditionnels à la phase du bilan ; il est descriptif, pas causal.

WALCL a crû approximativement décuplé entre août 2007 et avril 2022 (866 Md$ → 8 966 Md$). Trois épisodes discrets expliquent l’activation de chaque outil opérationnel hors du toolkit pré-2008 : 2007–2008 (facilités de prêt), septembre 2019 (opérations de repo + achats de bons du Trésor) et mars 2020 (facilités pandémiques dont PMCCF, SMCCF, MLF, MSLP). Tous les autres programmes d’expansion (QE1, QE2, Twist, QE3, COVID-QE-illimité) ont réutilisé la machinerie opérationnelle existante.

Les trois interventions opérationnelles, en détail

Chaque épisode est défini par le déploiement par la Réserve fédérale d’une facilité de prêt, de repo ou d’achat d’actifs qui n’existait pas auparavant dans le toolkit opérationnel de la FRBNY. Chaque épisode se termine quand les facilités déployées sont soit supplantées par un programme établi (par ex., QE), soit démantelées. Le critère de sélection, le seuil formel et l’analyse de sensibilité sont documentés dans la Méthodologie.

Épisode 1 · La construction des facilités de crise (décembre 2007 – novembre 2008)

Le Term Auction Facility (TAF), annoncé le 12 décembre 2007, a été le premier nouvel outil de prêt. Il a été suivi en mars 2008 par le Primary Dealer Credit Facility (PDCF) et le Term Securities Lending Facility (TSLF) en réponse au week-end Bear Stearns ; en septembre 2008 par l’Asset-Backed Commercial Paper Money Market Mutual Fund Liquidity Facility (AMLF) et le Commercial Paper Funding Facility (CPFF) ; et en novembre 2008 par le Term Asset-Backed Securities Loan Facility (TALF). La Réserve fédérale a également étendu environ 30 milliards de dollars de financement pour faciliter la transaction JPMorgan-Bear Stearns et environ 85 milliards de dollars (initial) à AIG, structurés à travers les LLC Maiden Lane I/II/III.

Sur les onze mois de cet épisode, WALCL est passé de 882 milliards de dollars à 2 187 milliards de dollars — une hausse de 148 %. Une période unique de six semaines (du 3 septembre 2008 au 15 octobre 2008) explique une expansion de 905 milliards à 1 771 milliards de dollars — une hausse de 96 % portée principalement par les prêts sous les nouvelles facilités, l’annonce du programme initial QE1 de 600 milliards de dollars le 25 novembre 2008 supplantant effectivement l’expansion menée par les facilités.

L’épisode 2007–2008 a introduit sept facilités de prêt jusqu’alors inexistantes (TAF, PDCF, TSLF, AMLF, CPFF, TALF, plus les LLC Maiden Lane). Sur les 50 observations hebdomadaires de l’épisode, 47 (94 %) chevauchent une période de récession NBER.

Épisode 2 · Opérations de gestion des réserves de septembre 2019 (17 septembre – 30 novembre 2019)

Le matin des 16–17 septembre 2019, le Secured Overnight Financing Rate (SOFR) overnight a bondi d’environ 2,2 % à un sommet intraday près de 10 %, bien au-dessus de la borne haute du taux des Fed Funds de 2,25 %. La Federal Reserve Bank of New York a annoncé le même jour qu’elle conduirait des opérations de pension overnight — les premières depuis la GFC de 2008. Le 11 octobre 2019, le président de la Réserve fédérale Jerome Powell a annoncé un programme d’achat de bons du Trésor à un rythme initial d’environ 60 milliards de dollars par mois, qu’il a explicitement distingué du quantitative easing, le caractérisant comme des « achats de gestion des réserves » ().

Sur les onze semaines de cet épisode, WALCL est passé de 3 845 milliards à 4 053 milliards de dollars, une expansion de 208 milliards de dollars (+5,4 %). L’expansion était petite en termes absolus par rapport aux deux autres épisodes mais opérationnellement distincte en ce qu’elle représentait le premier déploiement d’opérations de repo overnight comme outil permanent en plus d’une décennie. L’épisode est conventionnellement interprété dans la littérature académique comme la preuve que les réserves bancaires étaient devenues rares par rapport à la demande créée par l’émission du Trésor, les contraintes de bilan des dealers et la croissance des actifs des fonds monétaires ().

L’épisode de septembre 2019 est le plus petit des trois en magnitude dollar (+208 Md$ sur 11 semaines) et s’est terminé sans être supplanté par un nouveau programme QE. Il a cependant été la première réactivation du repo overnight comme outil opérationnel permanent depuis 2008, et la première introduction du cadre « achats de gestion des réserves » que le président a publiquement distingué du QE.

Épisode 3 · L’activation des facilités pandémiques (15 mars – 30 juin 2020)

Entre le 15 et le 23 mars 2020, la Réserve fédérale a annoncé la plus grande séquence de nouveaux outils opérationnels de son histoire. La liste incluait la réactivation du CPFF et du PDCF (derniers usages en 2008), le nouveau Primary Market Corporate Credit Facility (PMCCF), le Secondary Market Corporate Credit Facility (SMCCF), le Money Market Mutual Fund Liquidity Facility (MMLF), le Term Asset-Backed Securities Loan Facility (TALF, réactivé), le Municipal Liquidity Facility (MLF), le Main Street Lending Program (MSLP), et un engagement illimité d’achat de titres du Trésor et MBS d’agences. Le SMCCF et le PMCCF étaient opérationnellement nouveaux en ce qu’ils permettaient l’achat direct par la Réserve fédérale d’obligations d’entreprises — un outil que la banque centrale n’avait pas déployé auparavant aux États-Unis — utilisant une indemnisation fournie par le Trésor sous le CARES Act.

Sur les quinze semaines de cet épisode, WALCL est passé de 4 668 milliards à 7 082 milliards de dollars — une expansion de 2 414 milliards de dollars, soit 52 %. Une période unique de 4 semaines (semaine se terminant le 8 avril 2020) explique une hausse de 1 771 milliards de dollars, l’expansion absolue sur 4 semaines la plus rapide de la série entière de 1 221 observations. À titre de comparaison, le précédent record (établi pendant l’épisode GFC, semaine se terminant le 15 octobre 2008) était de 776 milliards de dollars, moins de la moitié du rythme de l’ère COVID.

L’épisode de mars 2020 a produit à la fois l’expansion absolue la plus rapide jamais enregistrée (+1 771 Md$ en 4 semaines se terminant le 8 avril) et l’introduction des achats directs d’obligations d’entreprises par la Réserve fédérale (PMCCF/SMCCF), opérationnalisés sous les dispositions d’indemnisation par le Trésor du CARES Act.

Tableau de comparaison

| Épisode | Fenêtre | Semaines | Δ WALCL (Md USD) | % Variation | Δ le plus rapide 4 sem. | Nouveaux outils opérationnels |

|---|---|---|---|---|---|---|

| 1. Facilités GFC | 12 déc. 2007 – 19 nov. 2008 | 50 | +1 305 Md$ | +148 % | +776 Md$ (15 oct. 2008) | TAF, PDCF, TSLF, AMLF, CPFF, TALF, Maiden Lane I/II/III |

| 2. Gestion des réserves sept. 2019 | 17 sept. – 27 nov. 2019 | 11 | +208 Md$ | +5,4 % | +184 Md$ (2 oct. 2019) | Repo overnight permanent (premier depuis 2008), programme d’achat de bons (« achats de gestion des réserves ») |

| 3. Facilités pandémiques | 18 mars – 24 juin 2020 | 15 | +2 414 Md$ | +52 % | +1 771 Md$ (8 avril 2020) | PMCCF, SMCCF, MMLF, MLF, MSLP, CPFF/PDCF/TALF réactivés, UST/MBS illimités |

L’innovation d’outils comme norme du central banking : un steelman

Une qualification analytique légitime du cadrage ci-dessus est que les trois épisodes peuvent également être lus comme la preuve que la Réserve fédérale a répondu efficacement à des configurations de stress nouvelles, plutôt que comme la preuve d’une fragilité systémique répétée. Les nouveaux outils sont la manière dont le central banking a historiquement opéré. La Banque d’Angleterre a développé la fenêtre de réescompte au XIXe siècle en réponse aux paniques bancaires récurrentes. La Banque centrale européenne a conçu OMT et TLTRO en réponse à la crise de la dette souveraine de 2010–2012. Le déploiement de nouveaux outils est la réponse par défaut d’une banque centrale confrontée à une nouvelle défaillance de transmission.

Sur cette lecture, chacun des trois épisodes documente une intervention réussie plutôt qu’un quasi-échec. Les facilités de 2008 sont largement créditées dans la littérature académique d’avoir prévenu une contraction portée par le funding de gros que la Fed elle-même a ensuite estimé aurait produit des pertes de production comparables en magnitude à l’épisode 1929–1933 (). Les opérations de septembre 2019 ont restauré le fonctionnement du marché du repo dans les 48 heures du pic SOFR. Les facilités de mars 2020 ont prévenu un événement de dysfonctionnement du marché du Trésor que des économistes de la BRI ont ensuite décrit comme la disruption de liquidité la plus aiguë du marché cash du Trésor des dernières décennies ().

L’affirmation factuelle plus étroite de cette page est donc : trois épisodes discrets durant lesquels la Réserve fédérale a déployé des facilités opérationnelles qui n’existaient pas auparavant dans le toolkit de la FRBNY. Que ces interventions reflètent une fragilité institutionnelle, une capacité institutionnelle, ou les deux, est une question sur laquelle ce jeu de données est silencieux.

Dans chacun des trois épisodes, les interventions opérationnelles semblent avoir restauré rapidement la fonction de marché ciblée. Le SOFR est revenu dans le corridor des Fed Funds dans les 48 heures des opérations de septembre 2019. Le spread bid-ask du Trésor pour les obligations 30 ans off-the-run — qui s’était élargi d’environ 1 point de base à plus de 20 points de base durant la semaine du 12 mars 2020 () — est revenu aux plages pré-crise dans les quatre semaines suivant les annonces du SMCCF et du QE illimité.

Rendements actions à terme par phase du bilan

Le tableau ci-dessous résume les rendements à terme S&P 500 sur 6 et 12 mois conditionnels à la phase du bilan de la Fed prévalant à la date d’observation. Les phases sont groupées en cinq régimes larges ; la cartographie complète est documentée dans la Méthodologie. Ce sont des statistiques descriptives, pas des estimations causales. La relation entre la phase du bilan et les rendements actions est médiée par de nombreuses autres variables (taux réels, conditions de crédit, régime d’inflation, événements géopolitiques).

| Régime du bilan | n | Médiane 6 mois | Médiane 12 mois | IQR (P25–P75) | % positif 12 mois | MDD médian 12 mois |

|---|---|---|---|---|---|---|

| Pré-2008 (petit bilan) | 260 | +5,3 % | +8,7 % | +4,0 % à +13,0 % | 82 % | −7,0 % |

| Expansion active (QE / facilités) | 426 | +7,0 % | +12,6 % | +1,4 % à +21,5 % | 77 % | −9,6 % |

| Maintenance / bilan stable | 199 | +5,8 % | +12,7 % | +2,6 % à +16,8 % | 82 % | −8,2 % |

| Contraction active (QT) | 258 | +6,6 % | +14,6 % | +7,1 % à +22,1 % | 93 % | −12,3 % |

| Gestion des réserves sept. 2019 (petit n) | 26 | −3,0 % | +15,6 % | +14,6 % à +16,6 % | 100 % | −29,2 % |

Les statistiques descriptives n’offrent aucun soutien au cadrage populaire selon lequel les phases QE seraient systématiquement associées à des rendements actions plus élevés que les phases QT. Les rendements médians sur 12 mois sont plus élevés durant les régimes de contraction active (+14,6 %, n=258) que durant les régimes d’expansion active (+12,6 %, n=426). C’est un résultat confondu porté par le timing spécifique des périodes QT (marché haussier 2017–2019 ; marché haussier 2022–2025 porté par l’IA) et ne devrait pas être lu comme une affirmation causale. Le point est l’inverse : la phase du bilan est un mauvais prédicteur isolé des rendements actions.

Notes méthodologiques : les rendements à terme utilisent des fenêtres chevauchantes de 26 semaines et 52 semaines, ce qui gonfle l’autocorrélation effective ; les intervalles de confiance à 95 % sont plus larges que les écarts-types bruts ne le suggèrent. Le régime « Gestion des réserves » (n=26) est dominé par l’épisode de septembre 2019, qui mène directement au drawdown COVID — le MDD médian de −29 % reflète cet événement confondant unique, pas une caractéristique de régime stable. Les rendements pré-2008 se terminent avant mai 2007 pour garantir que la fenêtre à terme à 52 semaines ne chevauche pas la période de construction des facilités de crise.

Les distributions passées ne sont pas prédictives des résultats futurs. Les statistiques conditionnelles au régime décrivent des motifs historiques, pas des rendements attendus.

- ▸ Seuil de rareté des réserves : l’épisode de septembre 2019 a été déclenché quand les réserves bancaires sont tombées à environ 1,4 billion de dollars. Les niveaux actuels de réserves (à mai 2026, environ 3,0 billions de dollars ) sont au-dessus de ce niveau de 2019 mais en baisse à mesure que la réduction des MBS se poursuit. Si les réserves devaient approcher 2,5 billions de dollars, le régime aurait historiquement été associé à une volatilité élevée du marché du repo.

- ▸ Continuation de la réduction des MBS : l’annonce du FOMC du 29 octobre 2025 a mis fin à la réduction des titres du Trésor mais a maintenu en place la réduction des MBS d’agences. À avril 2026, la Fed détenait environ 1,99 billion de dollars de MBS (), en baisse par rapport à 2,71 billions de dollars au démarrage de QT-2. Le rythme de réduction des MBS est sensible à l’activité de refinancement ; des taux hypothécaires soutenus au-dessus de 6,5 % ralentissent matériellement la réduction. Découvrir notre jeu de données sur le taux hypothécaire 30 ans.

- ▸ Prochaine publication H.4.1 : jeudi 14 mai 2026, 16h30 heure de l’Est. La publication H.4.1 (« Factors Affecting Reserve Balances ») est hebdomadaire et est la source primaire pour les mises à jour de WALCL.

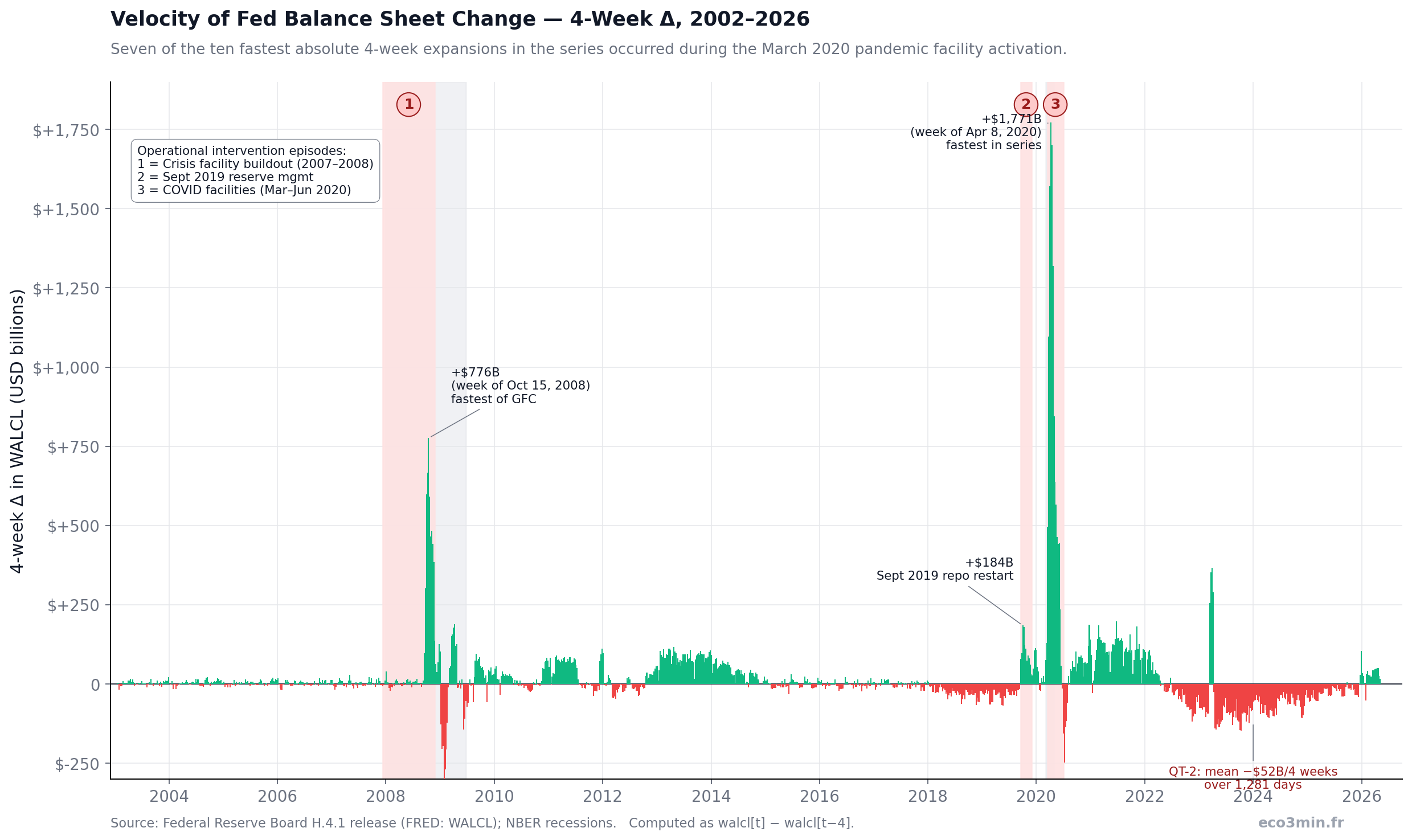

Vitesse d’expansion et de contraction

Δ hebdomadaire sur 4 semaines du bilan de la Fed (Md USD) — 2002–2026

Sept des dix expansions absolues sur 4 semaines les plus rapides de la série entière se sont produites pendant l’activation des facilités pandémiques de mars 2020.

L’expansion d’avril 2020 (1 771 milliards de dollars en 4 semaines, semaine se terminant le 8 avril) a dépassé le pic de la GFC (776 milliards de dollars en 4 semaines, semaine se terminant le 15 octobre 2008) d’un facteur de 2,3×. QT-2 a produit un profil négatif soutenu mais modeste, avec une moyenne de −52 milliards de dollars par fenêtre de 4 semaines sur 1 281 jours.

Sources : FRED (WALCL). Graphique : Eco3min Research.

{kind=link}

Classification de régime par vitesse

Rythme de crise. Observé uniquement durant les épisodes GFC et COVID. 26 observations hebdomadaires dans l’échantillon complet.

Expansion active (rythme QE standard). Observé tout au long de QE1, QE2, QE3, phase de maintenance COVID. 272 observations hebdomadaires.

Maintenance / bilan stable. Observé pendant Operation Twist (conçue pour être neutre en taille), pauses QE, le long plateau 2014–2017 et les phases de réinvestissement. 707 observations hebdomadaires.

Contraction active. Observé uniquement pendant QT-1 et QT-2. 212 observations hebdomadaires sur les deux programmes.

Tournants historiques

12 décembre 2007 — Annonce du Term Auction Facility

Le TAF a été le premier nouvel outil de prêt introduit en réponse au gel d’août 2007 du marché du papier commercial adossé à des actifs. WALCL à la date d’annonce se situait à 881,8 milliards de dollars. La facilité était structurée comme un programme de prêt à prix d’enchère avec un collatéral éligible plus large que la fenêtre de réescompte permanente. La Réserve fédérale ne décrivait pas encore ses actions comme « extraordinaires ».

17 septembre 2008 — Semaine Lehman / pont AIG / AMLF

La semaine de la faillite de Lehman Brothers (lundi 15 septembre 2008) et de la mise sous tutelle d’AIG (mardi 16 septembre) a vu WALCL passer de 925,7 milliards de dollars (10 septembre) à 995,1 milliards de dollars à l’observation du mercredi. L’Asset-Backed Commercial Paper Money Market Mutual Fund Liquidity Facility (AMLF) a été annoncé le 19 septembre. Sur les quatre semaines suivant Lehman, WALCL a augmenté de 776 milliards de dollars pour atteindre 1 770,8 milliards de dollars au 15 octobre — l’expansion sur 4 semaines la plus rapide de l’épisode GFC.

25 novembre 2008 — Annonce QE1

Le programme initial QE1 (600 milliards de dollars d’achats de MBS et de dette d’agences) a été annoncé un mardi. L’observation du mercredi cette semaine-là a vu WALCL à 2 106,1 milliards de dollars — environ 2,4× le niveau d’août 2007. QE1 a été ensuite étendu le 18 mars 2009 pour inclure 300 milliards de dollars d’achats de titres du Trésor long terme. WALCL au 18 mars 2009 se situait à 2 066,9 milliards de dollars. L’observation de clôture de la période d’achat active (28 avril 2010) était de 2 330,5 milliards de dollars.

17 septembre 2019 — Semaine de la crise du repo

L’observation du mercredi pour la semaine du pic SOFR a montré WALCL à 3 844,7 milliards de dollars. Les opérations de repo overnight ont été annoncées et conduites par la Fed de New York à partir du même matin. L’annonce du président Powell du programme d’achat de bons du 11 octobre 2019 a été suivie d’une observation au 9 octobre de 3 950,0 milliards de dollars. L’épisode s’est terminé fin novembre 2019 à un WALCL de 4 052,9 milliards de dollars.

25 mars 2020 — Semaine du QE illimité

L’annonce du QE « illimité » du 23 mars 2020 a été suivie d’une observation du mercredi de 5 254,3 milliards de dollars — une hausse de 1 096 milliards de dollars en quatre semaines depuis le 26 février 2020. L’expansion sur 4 semaines a culminé à 1 771 milliards de dollars pour la semaine se terminant le 8 avril 2020 (WALCL de 6 083,1 milliards de dollars). À la clôture de l’épisode des facilités pandémiques le 24 juin 2020, WALCL se situait à 7 082,3 milliards de dollars — une hausse de 2 414 milliards de dollars sur quinze semaines.

13 avril 2022 — Pic historique

WALCL a atteint son pic historique de 8 965,5 milliards de dollars. La première hausse de taux du cycle de resserrement post-COVID s’était produite le 16 mars 2022. Les plans du FOMC pour la réduction du bilan (QT-2) ont été finalisés à la réunion de mai 2022 et la réduction a commencé le 1er juin 2022.

3 décembre 2025 — Conclusion de QT-2 (premier mercredi suivant)

Le FOMC a annoncé le 29 octobre 2025 que la réduction des titres cesserait effective au 1er décembre 2025. La première observation hebdomadaire après la cessation a montré WALCL à 6 535,8 milliards de dollars — un déclin de 2 379 milliards de dollars par rapport au niveau de démarrage de QT-2 de 8 915 milliards de dollars (1er juin 2022) sur 1 281 jours. Le calendrier de réduction avait été progressivement ralenti : de 95 milliards de dollars/mois en plafond combiné initialement, à 60 milliards en mi-2024, à 40 milliards en avril 2025, à 25 milliards en mi-2025 ().

6 mai 2026 — Observation actuelle

WALCL se situe à 6 709,5 milliards de dollars, environ 25,2 % sous le pic d’avril 2022 et environ 8,4× la moyenne pré-2008 (802 milliards de dollars). La phase actuelle est « Réinvestissement / Steady-State » — la réduction des titres du Trésor a cessé le 1er décembre 2025 ; les produits des MBS d’agences continuent d’être réinvestis en bons du Trésor sous la politique annoncée le 29 octobre 2025. La variation en glissement annuel de WALCL est approximativement nulle, cohérent avec l’intention de politique.

Méthodologie

Ce jeu de données compile le niveau hebdomadaire du mercredi des actifs totaux du Système de la Réserve fédérale du 18 décembre 2002 au 6 mai 2026, avec une classification par phase propriétaire et un indicateur d’intervention opérationnelle construit à partir d’annonces FOMC et FRBNY de sources primaires.

Série source

Source : publication H.4.1 du Federal Reserve Board. Hebdomadaire, niveau du mercredi.

Unités : millions de dollars américains (convertis en milliards dans ce jeu de données).

Critère de sélection des interventions opérationnelles

Réserve fédérale a activé une facilité de prêt, de repo ou d’achat d’actifs qui n’existait pas auparavant

dans le toolkit opérationnel de la FRBNY au début de cette période.

L’épisode commence à la date d’annonce de la première nouvelle facilité éligible.

L’épisode se termine à la plus précoce de :

(a) la date d’annonce d’un programme successeur supplantant l’expansion menée par les facilités

(par ex., l’annonce QE1 supplante l’Épisode 1), ou

(b) la terminaison formelle ou le tapering final de toutes les facilités éligibles.

Appliqué mécaniquement à l’échantillon 2002–2026, le critère identifie exactement trois épisodes :

- Épisode 1 (12 déc. 2007 – 24 nov. 2008) : initié par le TAF (12 déc. 2007). Nouvelles facilités introduites durant l’épisode : TAF, PDCF, TSLF, AMLF, CPFF, TALF, et Maiden Lane I/II/III. Terminé par l’annonce QE1 (25 nov. 2008), qui a supplanté l’expansion menée par les facilités par un programme d’achat de titres du Trésor/MBS opérant à travers la machinerie System Open Market Account existante.

- Épisode 2 (17 sept. 2019 – 30 nov. 2019) : initié par le redémarrage des opérations de repo overnight par la FRBNY (17 sept. 2019, premier depuis 2008). Rejoint par le programme d’achat de bons « gestion des réserves » (annoncé le 11 oct. 2019). Terminé administrativement fin novembre 2019 ; transition vers l’épisode COVID début mars 2020.

- Épisode 3 (15 mars 2020 – 30 juin 2020) : initié par la baisse de taux d’urgence du 15 mars 2020 et les annonces de facilités concomitantes. Nouvelles facilités introduites : PMCCF, SMCCF, MMLF, MLF, MSLP. Facilités réactivées : CPFF, PDCF, TALF. Terminé le 30 juin 2020 (fin formelle des nouveaux prêts de facilité ; les positions existantes ont été écoulées jusqu’en 2021).

Sensibilité. Le critère identifierait les mêmes trois épisodes si la définition était élargie à « facilité d’urgence nouvelle ou réactivée qui n’avait pas été en usage actif durant les trois années précédentes ». Il ne capterait pas d’épisodes supplémentaires s’il était restreint à « facilité impliquant l’achat direct par la Réserve fédérale de titres du secteur privé » (ce qui exclurait l’Épisode 1, ne laissant que l’Épisode 3). Restreindre le critère à « nouvelle facilité qui n’avait jamais existé à aucun point antérieur de l’histoire de la Réserve fédérale » conserverait l’Épisode 1 (toutes les facilités listées étaient génuinement nouvelles) et l’Épisode 3 (PMCCF/SMCCF/MSLP étaient nouvelles) mais exclurait l’Épisode 2 (le repo overnight avait existé pré-2008).

Classification par phase

Chaque observation hebdomadaire est assignée à une des 15 phases mutuellement exclusives basées sur la date de l’annonce FOMC la plus récente régissant les opérations de bilan. Les frontières de phase sont documentées dans la colonne CSV phase_id. L’assignation de phase est basée sur la date d’annonce et ne regarde pas en avant — elle peut être reproduite en temps réel chaque mercredi.

Les phases sont groupées en cinq régimes larges pour le tableau des rendements à terme :

- Régime pré-2008 (petit bilan) : phase Pre-Crisis uniquement (déc. 2002 – 11 déc. 2007).

- Expansion active (QE / facilités) : Crisis-Facility-Buildout, QE1, QE2, Operation-Twist (malgré la neutralité en taille, inclus par cadrage du FOMC), QE3, COVID-Unlimited-QE.

- Maintenance / bilan stable : Post-QE1-Maintenance, Pause-Pre-Twist, Maintenance-2014-2017, Pandemic-Maintenance, Reinvestment-Steady-State.

- Contraction active (QT) : QT-1, QT-2.

- Gestion des réserves sept. 2019 : phase Reserve-Mgmt-Plus-Bills uniquement (mise en garde de petit n applique).

Rendements à terme

Les rendements à terme S&P 500 sont calculés en utilisant les cours quotidiens de clôture (ticker Yahoo Finance ^GSPC) appariés à chaque mercredi WALCL par forward-fill du jour de bourse antérieur le plus récent. Les rendements à 6 mois utilisent un look-ahead de 26 semaines ; les rendements à 12 mois utilisent un look-ahead de 52 semaines. La colonne « MDD médian 12 mois » rapporte le drawdown maximum médian du S&P 500 sur les 52 semaines suivant chaque observation, calculé comme la décroissance minimum en pourcentage du pic au creux dans la fenêtre à terme. Valeurs NaN pour les observations les plus récentes où la fenêtre à terme ne s’est pas écoulée.

Conception du jeu de données

| Variable | Type | Unité | Source | Calcul |

|---|---|---|---|---|

date | date | AAAA-MM-JJ | FRED | Date du niveau du mercredi |

walcl_usd_bn | float | milliards USD | FRED (WALCL) | Direct (millions ÷ 1000) |

delta_4wk_usd_bn | float | milliards USD | dérivé | walcl[t] − walcl[t−4] |

delta_13wk_usd_bn | float | milliards USD | dérivé | walcl[t] − walcl[t−13] |

delta_52wk_usd_bn | float | milliards USD | dérivé | walcl[t] − walcl[t−52] |

walcl_yoy_pct | float | % | dérivé | 100 × (walcl[t] / walcl[t−52] − 1) |

multiple_of_pre_crisis | float | ratio | dérivé | walcl[t] / 802,4 (moyenne pré-crise 2002–2007) |

phase_id | categorical | — | Classification Eco3min | 15 phases (voir ci-dessus) |

operational_intervention_active | boolean | — | Classification Eco3min | True durant les 3 fenêtres d’épisode |

operational_intervention_label | str | — | Classification Eco3min | Étiquettes Épisode-1/2/3 |

nber_recession | boolean | — | FRED (USREC, ffilled) | Indicateur mensuel NBER, forward-fill hebdomadaire |

sp500_wed | float | indice | Yahoo (^GSPC) | Clôture du mercredi ou dernier jour de bourse antérieur |

sp500_fwd_6m_pct | float | % | dérivé | 100 × (sp500[t+26] / sp500[t] − 1) |

sp500_fwd_12m_pct | float | % | dérivé | 100 × (sp500[t+52] / sp500[t] − 1) |

sp500_fwd_12m_mdd | float | % | dérivé | Drawdown minimum pic-creux sur [t, t+52] |

Code Python de reproduction

# Reproduire ce jeu de données depuis les sources primaires import pandas as pd import pandas_datareader.data as web import yfinance as yf # 1. Récupérer WALCL hebdomadaire (mercredi) depuis FRED walcl = web.DataReader("WALCL", "fred", "2002-12-01") walcl = walcl.rename(columns={"WALCL": "walcl_usd_m"}) walcl["walcl_usd_bn"] = walcl["walcl_usd_m"] / 1000 # 2. Récupérer l'indicateur de récession NBER (mensuel) usrec = web.DataReader("USREC", "fred", "2002-01-01") # 3. Récupérer le S&P 500 quotidien sp = yf.download("^GSPC", start="2002-12-01", auto_adjust=False) sp = sp["Close"].rename("sp500") # 4. Calculer les deltas et YoY walcl["delta_4wk_usd_bn"] = walcl["walcl_usd_bn"] - walcl["walcl_usd_bn"].shift(4) walcl["walcl_yoy_pct"] = 100 * (walcl["walcl_usd_bn"] / walcl["walcl_usd_bn"].shift(52) - 1) # 5. Assigner les phases par date d'annonce (voir paper pour la liste complète) phases = [ ("2002-12-18", "Pre-Crisis"), ("2007-12-12", "Crisis-Facility-Buildout"), ("2008-11-25", "QE1"), # ... (liste complète dans la Méthodologie) ] # Appliquer l'assignation de phase par appariement de dates # 6. Marquer les fenêtres d'intervention opérationnelle # Épisode 1 : 2007-12-12 à 2008-11-24 # Épisode 2 : 2019-09-17 à 2019-11-30 # Épisode 3 : 2020-03-15 à 2020-06-30

Téléchargement du jeu de données et reproductibilité

1 221 observations hebdomadaires · niveau hebdomadaire du mercredi · 18 décembre 2002 au 6 mai 2026 · sous licence CC BY 4.0.

Sources et références

- Primary Board of Governors of the Federal Reserve System, « Factors Affecting Reserve Balances of Depository Institutions » (Publication statistique H.4.1). Série FRED WALCL : « Assets: Total Assets (Less Eliminations from Consolidation): Wednesday Level ». Récupéré le 12 mai 2026.

- Primary Federal Reserve Bank of New York, « Statement Regarding Repurchase Operations », 17 septembre 2019 ; opérations ultérieures jusqu’au 30 novembre 2019.

- Primary Federal Reserve Board, « Federal Reserve issues FOMC statement », 11 octobre 2019 (annonçant les achats de gestion des réserves de bons du Trésor).

- Primary Federal Reserve Board, déclarations FOMC et communiqués de presse : 15 mars 2020 ; 23 mars 2020 (QE illimité et facilités de crédit corporate primaire/secondaire) ; 29 octobre 2025 (cessation de la réduction des titres QT-2, effective au 1er décembre 2025).

- Research Ben S. Bernanke (2018), « The Real Effects of the Financial Crisis », Brookings Papers on Economic Activity, automne 2018.

- Research Andreas Schrimpf, Hyun Song Shin, Vladyslav Sushko (2020), « Leverage and margin spirals in fixed income markets during the Covid-19 crisis », BIS Bulletin No. 2, avril 2020.

- Research Darrell Duffie (2020), « Still the World’s Safe Haven? Redesigning the U.S. Treasury Market After the COVID-19 Crisis », Hutchins Center Working Paper #62, Brookings Institution.

- Research Gara Afonso, Marco Cipriani, Adam Copeland, Anna Kovner, Gabriele La Spada, Antoine Martin (2020), « The Market Events of Mid-September 2019 », NY Fed Staff Reports No. 918.

- Reference Lorie K. Logan (2019), Discours à la 2019 U.S. Treasury Market Conference, FRBNY, 23 septembre 2019 (sur la rareté des réserves et la structure du marché du Trésor).

- Reference National Bureau of Economic Research, Business Cycle Dating Committee : dates de récession US (série FRED USREC).

Limites méthodologiques

- Le format de publication H.4.1 et le traitement comptable ont changé en 2002 et de nouveau en 2009 (consolidation des facilités Maiden Lane et autres Section 13(3)). Les données WALCL pré-2002 ne sont publiées que sous forme sommaire et ne sont pas directement comparables. C’est pourquoi le jeu de données commence le 18 décembre 2002.

- La classification d’« intervention opérationnelle » reflète un jugement éditorial sur les facilités qui comptent comme « nouveaux outils ». Les cas limites (par ex., classer Operation Twist comme expansion malgré la neutralité en taille ; traiter le programme d’achat de bons de 2019 comme distinct du QE malgré une mécanique d’achat identique) sont documentés dans la Méthodologie. Un analyste raisonnable pourrait redessiner les frontières.

- Les IDs de phase sont assignés à la date d’annonce de la déclaration FOMC pertinente. L’implémentation effective a été retardée par rapport à l’annonce d’une médiane d’environ 2 semaines. Pour l’analyse à haute fréquence, l’assignation par date d’annonce peut introduire de petites erreurs de timing dans la classification du régime.

- Les rendements à terme sont calculés sur des fenêtres chevauchantes (26 et 52 semaines), ce qui gonfle l’autocorrélation effective. Les intervalles de confiance sur les médianes conditionnelles au régime sont plus larges que les écarts-types naïfs ne le suggèrent.

- Le régime « Gestion des réserves sept. 2019 » n’a que 26 observations hebdomadaires (seuil n < 30 pour une inférence stable) et est dominé par le drawdown COVID qui a immédiatement suivi. Les statistiques de rendement à terme pour ce régime devraient être traitées comme descriptives d’un épisode unique, pas comme une distribution conditionnelle stable.

- Les dates de récession NBER sont sujettes à redatation rétrospective. L’indicateur de récession effectue un forward-fill de la série USREC mensuelle en fréquence hebdomadaire ; les observations dans les 2–4 semaines d’une frontière de récession peuvent être ambiguës.

Questions fréquentes

Quelle est la taille actuelle du bilan de la Fed ?

À l’observation du mercredi 6 mai 2026, les actifs totaux de la Réserve fédérale (série FRED WALCL) se situent à 6,71 billions de dollars. C’est environ 25 % sous le pic du 13 avril 2022 de 8,97 billions de dollars et environ 8,4× le niveau moyen pré-2008 de 802 milliards de dollars. La phase actuelle est « Réinvestissement / Steady-State » — la réduction des titres du Trésor a cessé le 1er décembre 2025 suite à l’annonce du FOMC du 29 octobre 2025 ; les produits des MBS d’agences sont réinvestis en bons du Trésor.

Pourquoi ce jeu de données commence-t-il en décembre 2002 ?

La publication H.4.1 dans son format actuel et sa méthodologie de consolidation a commencé à être publiée le 18 décembre 2002. Les données de bilan pré-2002 sont disponibles auprès de la Réserve fédérale dans des publications papier archivées, mais le traitement comptable des facteurs affectant les soldes de réserves diffère de manières qui compliquent la comparaison directe. Pour préserver l’intégrité du jeu de données, nous commençons la série avec la première publication sous le format moderne.

Un bilan Fed en expansion signifie-t-il automatiquement des prix actions en hausse ?

Les statistiques descriptives de ce jeu de données ne soutiennent pas cette affirmation. Sur l’échantillon 2002–2026, le rendement médian S&P 500 à 12 mois à terme est en réalité plus élevé durant les phases de contraction active (QT) (+14,6 %, n=258) que durant les phases d’expansion active (QE / facilités) (+12,6 %, n=426). Ce résultat contre-intuitif est porté par le timing spécifique des périodes QT (2017–2019 et 2022–2025, deux marchés haussiers) et ne devrait pas être interprété causalement — mais il suffit à falsifier le cadrage simple « QE = actions en hausse ». La relation entre la phase du bilan et les rendements actions est médiée par de nombreuses autres variables. Pour un cadre analytique qui combine WALCL avec les passifs compensateurs, voir notre étude sur l’indice de liquidité nette.

Comment est défini un « épisode d’intervention opérationnelle » ? Pourquoi exactement trois ?

Le critère de sélection est documenté dans la Méthodologie : une période durant laquelle la Réserve fédérale a activé une facilité de prêt, de repo ou d’achat d’actifs qui n’existait pas auparavant dans le toolkit opérationnel de la FRBNY au début de cette période. Appliqué mécaniquement à l’échantillon décembre 2002 – mai 2026, le critère identifie exactement trois épisodes : décembre 2007 – novembre 2008 (TAF, PDCF, TSLF, AMLF, CPFF, TALF, Maiden Lane) ; septembre – novembre 2019 (redémarrage du repo overnight + achats de bons de gestion des réserves) ; mars – juin 2020 (PMCCF, SMCCF, MMLF, MLF, MSLP plus réactivations). QE1, QE2, QE3, Operation Twist et le COVID-QE-illimité ne qualifient pas sous ce critère parce qu’ils ont réutilisé la machinerie d’achat SOMA existante — c’étaient de nouveaux programmes, pas de nouveaux outils. L’analyse de sensibilité dans la Méthodologie montre que le compte est robuste à des définitions alternatives raisonnables.

Quelle est la différence entre WALCL et la « liquidité nette » ?

WALCL mesure le côté actif du bilan consolidé de la Fed — total des avoirs en titres, prêts sous facilités et autres actifs. La « liquidité nette » est un composite dérivé qui soustrait deux gros passifs de la Fed — le Treasury General Account (TGA, série FRED WTREGEN) et les accords de reverse repo overnight (ON RRP, série FRED RRPONTSYD) — de WALCL. L’intuition est que le cash détenu à la Fed par le Trésor, ou parqué overnight par les fonds monétaires, ne circule pas dans les marchés du crédit privés. Empiriquement, la liquidité nette a historiquement suivi les prix actions plus étroitement que WALCL seul. Voir notre étude jumelle indice de liquidité nette pour le cadre complet. Cette page se restreint à documenter WALCL lui-même et n’endosse pas d’interprétation causale ni de WALCL ni de la liquidité nette comme moteur de marché.

QT-2 a-t-il causé un stress du marché du repo en 2025, similaire à septembre 2019 ?

Les preuves disponibles suggèrent oui — mais à une magnitude bien en dessous de l’épisode 2019. Pendant les T3–T4 2025, le spread entre le SOFR et le taux de reverse repo de la Fed s’est élargi à plusieurs reprises, et la Standing Repo Facility (créée en juillet 2021 spécifiquement pour prévenir une répétition de septembre 2019) a vu une utilisation élevée. L’annonce du FOMC du 29 octobre 2025 de cesser la réduction des titres a explicitement cité « les conditions du marché monétaire suggérant que les niveaux de réserves approchaient le niveau ample » comme justification. L’existence de la Standing Repo Facility signifiait que, contrairement à 2019, aucun nouvel outil opérationnel n’a été nécessaire pour répondre au stress — c’est pourquoi la période de fin 2025 ne qualifie pas comme quatrième « épisode d’intervention opérationnelle » sous le critère de ce jeu de données. Voir aussi : notre étude sur les mécanismes de transmission de la politique monétaire et des taux.

Source

Recherche Eco3min connexe

Mis à jour le 21 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.