WALCL : régimes QE et QT 2008-2026, évolution de la doctrine du bilan Fed

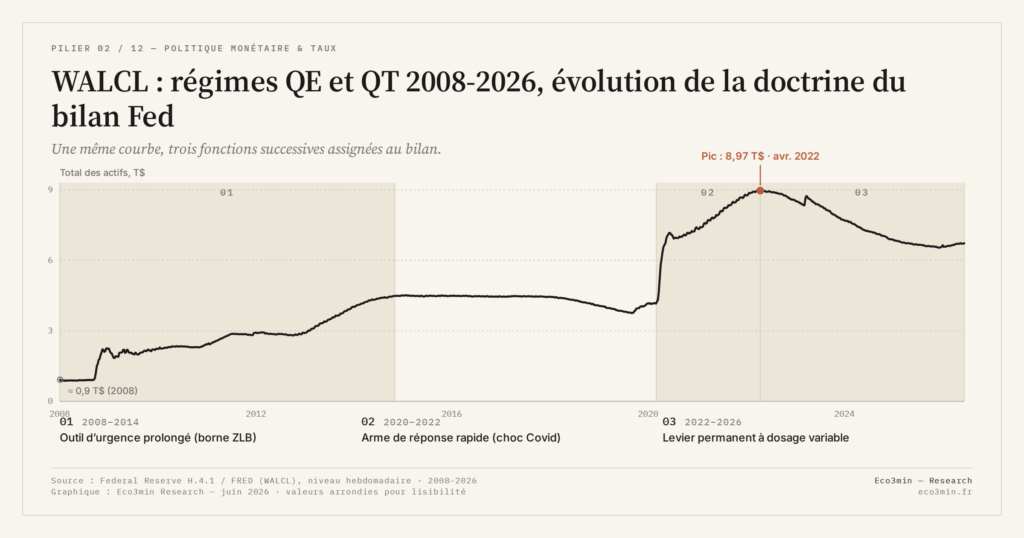

En quinze ans, la Fed a fait évoluer la fonction qu’elle assigne à son bilan : outil d’urgence prolongée face au ZLB (2008-2014), arme de réponse rapide au choc Covid (2020-2022), puis levier permanent à dosage variable (2022-2026). Trois régimes doctrinaux distincts.

TL;DR

Depuis 2008, le FOMC a redéfini trois fois la fonction qu'il assigne au bilan Fed, si bien qu'une même trajectoire en valeur peut recouvrir des doctrines monétaires opposées, lisibles dans ses Statements.

- Régime 1 (2008-2014) : le bilan devient substitut au taux directeur une fois le Fed Funds à 0-0,25 % (décembre 2008), via les canaux de rééquilibrage de portefeuille et de signal théorisés par le staff de la Fed entre 2011 et 2014.

- Régime 2 (2020-2022) : la Fed double WALCL en trois mois, sans précédent institutionnel, et devient acteur de crédit direct au privé via les facilités 13(3) du Federal Reserve Act, coordonnées avec le Trésor par le CARES Act.

- Régime 3 (2022-2026) : les Principles for Reducing the Size of the Balance Sheet (FOMC, mai 2022) actent une taille terminale alignée sur l'ample reserves regime adopté en janvier 2019, et non plus un retour au bilan pré-2008.

L’évolution doctrinale du bilan se lit à travers les Statements FOMC, les Longer-Run Goals successifs et la rhétorique de communication, pas à travers la chronologie des outils opérationnels. Dans le même dossier : WALCL/PIB : ratio bilan Fed, comparaison internationale BCE, BoJ, BoE.

L’histoire du WALCL depuis 2008 n’est pas une chronologie continue d’achats et de ventes : c’est une succession de trois régimes doctrinaux distincts, chacun caractérisé par une fonction différente que la Fed assigne à son bilan. Cette lecture par doctrine se distingue explicitement de la lecture chronologique détaillée des outils déployés en 2002-2026, qui énumère les programmes (TALF, MMLF, PMCCF, BTFP, SRF) et leurs paramètres techniques. Les deux lectures sont complémentaires mais distinctes : l’une répond à « Quels outils la Fed a-t-elle utilisés ? », l’autre répond à « Comment la Fed a-t-elle conçu son bilan comme instrument ? ».

La distinction est analytiquement importante. Une même trajectoire de WALCL en valeur peut refléter des doctrines très différentes selon les concepts mobilisés par le FOMC dans ses Statements, ses Minutes et ses Statement on Longer-Run Goals. Comprendre ces évolutions conceptuelles permet de lire le WALCL comme posture monétaire effective au-delà de la mécanique pure des achats et ventes.

Régime 1 (2008-2014) : le bilan comme outil d’urgence prolongée

La doctrine du premier régime se construit progressivement entre novembre 2008 et octobre 2014, à mesure que la Fed élabore une justification théorique pour l’utilisation active de son bilan. Le concept central est celui de substitut au taux directeur à la borne effective. Quand le Fed Funds rate atteint 0-0,25 % en décembre 2008, le canal traditionnel de transmission par le taux est neutralisé. La Fed mobilise alors la taille et la composition de son bilan pour continuer à agir sur les conditions financières.

La justification théorique mobilise deux concepts développés dans la littérature académique des banques centrales : le portfolio rebalancing channel et le signaling channel. Le premier postule que les achats d’actifs longs par la banque centrale poussent les investisseurs à réallouer leur portefeuille vers des actifs à rendement plus élevé, comprimant les primes de terme sur l’ensemble de la courbe. Le second postule que les annonces d’achats signalent un engagement durable à maintenir une politique accommodante. Les recherches du staff de la Federal Reserve Board, notamment celles publiées entre 2011 et 2014, formalisent ces canaux dans le discours officiel.

La doctrine reste pendant ces six années marquée par une caractérisation explicite : le bilan est un instrument exceptionnel et temporaire. Les FOMC Statements de la période mentionnent régulièrement la perspective d’un retour à « un bilan de taille normale » une fois la crise passée. Le président Bernanke développe cette doctrine dans plusieurs discours, notamment celui de Jackson Hole en août 2010 qui justifie QE2 comme « reflation insurance », et celui de Northwestern en mars 2012 qui formalise le concept de credit easing distinct du QE classique.

QE3, annoncé en septembre 2012, introduit une innovation doctrinale majeure : les open-ended purchases. Pour la première fois, la Fed ne fixe pas un montant total a priori, mais calibre le rythme d’achats sur des conditions du marché du travail. Cette mutation doctrinale fait du bilan un outil de politique monétaire « data-dependent », structurellement différent des programmes antérieurs à cible quantitative pure. La doctrine de « forward guidance qualitative » sur le bilan, distincte de la forward guidance sur le taux directeur, émerge alors. Pour saisir comment la composition par instrument reflète ces inflexions doctrinales, voir la composition du bilan dans chaque régime doctrinal. Question liée : ce que mesure le bilan de la Fed.

Régime 2 (2020-2022) : le bilan comme arme de réponse rapide

La doctrine du deuxième régime se construit pratiquement en trois mois, entre mars et juin 2020. Face au choc Covid, la Fed abandonne le cadre « outil exceptionnel et temporaire » du régime 1 et institue explicitement le bilan comme arme systémique à mobilisation rapide. Les discours du président Powell de mars-avril 2020 — notamment celui du 9 avril 2020 « Whatever it takes » et celui de Jackson Hole en août 2020 sur le nouveau cadre Average Inflation Targeting — actent une mutation doctrinale profonde.

Plusieurs traits caractérisent ce régime. Premièrement, la vitesse de mobilisation devient un critère explicite : la Fed double WALCL en trois mois, ce qui n’a aucun précédent dans son histoire institutionnelle. Deuxièmement, la diversité des actifs et facilités déployées dépasse largement les Treasuries et MBS du régime 1 : la Fed devient temporairement un acteur de crédit direct au secteur privé non bancaire via les facilités 13(3) du Federal Reserve Act. Troisièmement, la coordination avec le Trésor américain via le CARES Act introduit une dimension fiscale-monétaire dans la doctrine du bilan que les régimes précédents n’avaient pas. Question connexe : notre exposé sur le bilan de la Fed.

Le nouveau cadre Statement on Longer-Run Goals and Monetary Policy Strategy révisé en août 2020 est l’expression institutionnelle de cette mutation. Le cadre adopte explicitement un objectif d’emploi maximal « broad-based and inclusive », modifiant la fonction de réaction de la Fed et justifiant indirectement un usage plus actif du bilan dans le soutien à la transmission monétaire. La doctrine du régime 2 traite le bilan non plus comme exception, mais comme outil disponible à tout moment selon le cycle, sans présupposé de retour à la baseline pré-2008.

Lire les trois régimes comme une simple intensification du même instrument méconnait la mutation doctrinale qui s’est produite. La taille de WALCL a augmenté ; mais la fonction que la Fed lui assigne dans son arsenal a changé trois fois. Confondre l’évolution quantitative et l’évolution conceptuelle conduit à surestimer la continuité doctrinale et à sous-estimer les ruptures.

Régime 3 (2022-2026) : le bilan comme levier permanent à dosage variable

La doctrine du troisième régime s’institutionnalise avec le document Principles for Reducing the Size of the Balance Sheet publié par le FOMC en mai 2022. Ce document acte explicitement deux choses : la Fed ne vise plus un retour à un « bilan de taille normale » pré-2008, mais une taille terminale cohérente avec l’ample reserves regime qu’elle a formellement adopté en janvier 2019 ; et le bilan devient un outil à dosage variable, modulable selon les conditions du cycle plutôt que mobilisé en régime binaire QE/QT.

La modulation du cap de runoff en mai 2024 (-95 milliards à -60 milliards par mois) est l’application doctrinale de ce principe : la Fed ralentit son QT non pas parce qu’elle revient en arrière, mais parce qu’elle ajuste le dosage en fonction de l’écart entre les réserves observées et le plancher « ample » visé. Cette logique de dosage est conceptuellement distincte des programmes QE/QT en régimes binaires des périodes précédentes.

Un trait doctrinal suppémentaire du régime 3 est la transparence forward-looking sur la trajectoire du bilan. Les Minutes du FOMC depuis 2022 documentent explicitement les seuils, les conditions, les indicateurs surveillés. Le président Powell, dans plusieurs discours dont celui de mai 2024, indique que la fin du runoff sera annoncée « bien avant » que les réserves atteignent un niveau critique. Cette communication anticipative contraste avec la fin abrupte du QT1 en septembre 2019, qui avait été présentée comme réponse réactive aux tensions du repo. Pour la déclinaison pratique de ce régime sur le runoff 2022-2026, voir la phase QT actuelle et son terminus projeté.

La doctrine du régime 3 ne résout pas toutes les questions ouvertes. Le débat académique sur le « bon » niveau terminal du bilan reste actif, et les FOMC Minutes reflètent des divergences internes sur la vitesse d’atterrissage. La doctrine officielle privilégie une approche graduelle, fondée sur l’observation empirique des indicateurs de stress repo, qui constitue elle-même une rupture par rapport à la confiance du régime 1 dans la stabilité structurelle de la baseline pré-2008. La transmission monétaire et la plomberie du système sont désormais des contraintes doctrinales explicites, pas des résidus à gérer dans l’urgence.

L’analyse historique des trois régimes éclaire enfin une question prospective : que sera la doctrine du bilan dans un éventuel régime 4 ? Si la Fed est rappelée à l’urgence par une nouvelle crise systémique, mobilisera-t-elle à nouveau le bilan dans la logique du régime 2 (réponse rapide), ou aura-t-elle institutionnalisé suffisamment le régime 3 (dosage variable) pour traiter la crise sans rupture doctrinale ? La réponse n’est pas déterminée par les seuls outils opérationnels disponibles : elle dépendra de la fonction que la Fed assignera au bilan dans les Statements de la crise à venir. L’audit 70 ans des décisions Fed Funds rate documente des précédents historiques utiles pour anticiper cette question.

Les tensions doctrinales internes au FOMC méritent une mention finale. Les Minutes de la période 2022-2025 révèlent des divergences récurrentes entre membres sur la vitesse appropriée de runoff, le niveau plancher des réserves visé, et l’arbitrage entre durée du QT et risques de stress de marché. Ces tensions ne sont pas anecdotiques : elles reflètent que la doctrine du régime 3, même institutionnalisée, n’a pas résolu tous les arbitrages conceptuels. La conception du bilan comme levier permanent à dosage variable est partagée, mais la calibration concrète du dosage reste un objet de débat interne.

Mis à jour le 29 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…