VIX : signification, ticker VIXCLS, calcul à partir des options du S&P 500 et publication CBOE

Le VIX est calculé à partir d’un panier d’options SPX selon une formule de variance swap publiée par la CBOE en 2003. Cette mécanique précise — pondération inverse au carré des strikes, troncation, interpolation à trente jours — explique pourquoi le VIX réagit comme il le fait.

TL;DR

Le VIX est le prix d'un variance swap implicite à 30 jours sur options SPX pondérées en 1/K², recalculé toutes les 15 secondes ; sa clôture quotidienne forme la série VIXCLS rétropolée jusqu'en 1990.

- Parce qu'il reflète des anticipations et non des rendements passés, le VIX peut bouger alors que le S&P 500 reste stable, sur la seule révision des primes d'options à l'approche d'un FOMC ou d'un choc géopolitique.

- Une prime de risque structurelle le maintient en moyenne 3,2 points au-dessus de la volatilité réalisée à 30 jours suivante sur 1990-2025 : les vendeurs d'options sont rémunérés au-delà du risque réellement anticipé.

- La troncation du calcul aux deux premiers strikes sans cotation rend l'indice sensible à la profondeur du marché d'options : une rétractation de liquidité sur les puts OTM lointains peut comprimer le VIX.

La méthodologie officielle est documentée mais peu commentée. Ce qui suit reconstruit les quatre étapes de calcul, leurs conséquences pratiques sur la lecture quotidienne du ticker VIXCLS, et les différences mineures entre l’indice intraday et la série FRED.

1. Le principe : un variance swap implicite, pas une volatilité historique

La méthodologie VIX 2003, conçue par la CBOE en collaboration avec Goldman Sachs, repose sur un résultat théorique précis : la variance future attendue d’un sous-jacent peut être répliquée par un portefeuille statique d’options put et call à différents strikes, pondérées en 1/K². Cette formule provient de la littérature sur les variance swaps (Demeterfi et al., 1999) et s’applique à n’importe quel sous-jacent suffisamment liquide en options OTM. Notre exposé sur le VIX explique ce mécanisme en détail.

Concrètement, le VIX ne mesure pas la volatilité passée du S&P 500 (qu’on appelle volatilité réalisée et qu’on calcule directement à partir des rendements quotidiens), mais la volatilité que le marché des options anticipe sur les 30 prochains jours. La distinction est centrale : le VIX est un prix dérivé d’un marché de gré à gré actif, pas un indicateur calculé sur des séries historiques. Sa valeur reflète à tout instant l’équilibre entre acheteurs et vendeurs d’options SPX, et non un calcul statistique sur le passé du S&P 500.

Cette propriété explique deux comportements caractéristiques du VIX. Le premier : il peut bouger sans qu’aucun mouvement n’ait eu lieu sur le S&P 500. Les anticipations changent (publication FOMC à venir, événement géopolitique), les primes payées sur les options évoluent, le VIX réagit. Le second : il intègre une prime de risque structurelle — les vendeurs d’options exigent une rémunération supérieure au risque réel anticipé —, qui explique pourquoi le VIX est en moyenne supérieur de 3,2 points à la volatilité réalisée 30 jours suivante sur la période 1990-2025.

2. La formule officielle CBOE en quatre étapes

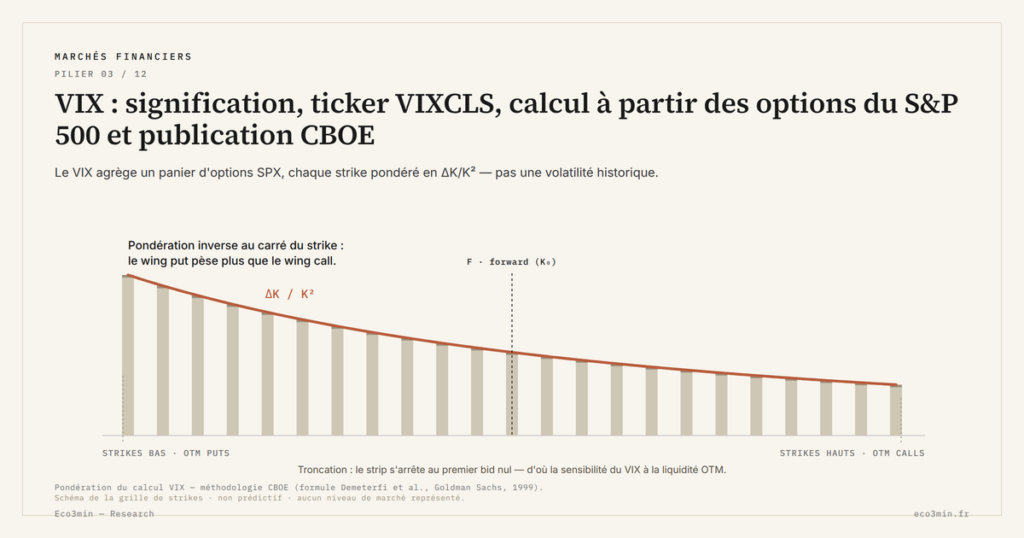

La formule complète, telle que publiée dans le White Paper VIX de la CBOE, s’écrit : σ² = (2/T) × Σ (ΔKᵢ / Kᵢ²) × e^(R·T) × Q(Kᵢ) − (1/T) × (F/K₀ − 1)², où T est la maturité en années, Kᵢ les strikes, ΔKᵢ l’écart entre strikes consécutifs, R le taux sans risque, Q(Kᵢ) le prix médian de l’option au strike Kᵢ, F le forward implicite, et K₀ le strike juste sous F.

Quatre étapes structurent ce calcul. La première identifie les deux échéances d’options SPX qui encadrent l’horizon de 30 jours : une échéance « near-term » (T₁) à plus de 7 jours et une échéance « next-term » (T₂) à moins de 35 jours. La deuxième sélectionne les strikes éligibles pour chaque échéance : on retient toutes les options OTM (puts sous le forward F, calls au-dessus), en s’arrêtant dès que deux strikes consécutifs ont un bid nul. La troisième calcule la variance implicite σ₁² et σ₂² pour chaque échéance via la formule ci-dessus. La quatrième interpole linéairement entre σ₁² et σ₂² pour obtenir une variance à exactement 30 jours, dont on prend la racine carrée annualisée pour obtenir le VIX.

Le résultat publié, multiplié par 100 et affiché à deux décimales, est le chiffre qu’on lit sous le ticker VIX. Cette mécanique tourne en continu pendant les heures de marché du SPX, recalculée toutes les quinze secondes par la CBOE à partir des cotations bid-ask les plus récentes des options sous-jacentes.

3. Les inputs : quelles options entrent dans le calcul

La CBOE utilise les options SPX standards à expiration mensuelle (3e vendredi du mois) et les options weekly (SPXW) à expiration hebdomadaire. Depuis 2014, l’ajout des SPXW a amélioré la précision de l’interpolation à 30 jours, en réduisant l’écart entre les deux échéances bracket. Avant 2014, les deux échéances mensuelles utilisées pouvaient être éloignées (parfois 25 et 55 jours), ce qui rendait l’interpolation moins précise.

Le poids de chaque strike dans le calcul suit la formule ΔKᵢ / Kᵢ². Cette pondération en 1/K² fait que les strikes proches du spot dominent largement le calcul, tandis que les strikes éloignés contribuent marginalement — mais leur contribution n’est pas nulle, surtout quand le skew put est étiré. Un strike à -20 % du spot peut contribuer significativement au VIX en période de stress, alors que sa contribution est quasi nulle en régime normal.

La troncation est l’étape la plus délicate. Le calcul s’arrête côté put dès que deux strikes consécutifs en dessous ont un bid nul, et symétriquement côté call. Cette règle d’arrêt rend le VIX mécaniquement sensible à la profondeur du marché des options : quand la liquidité se rétracte sur les deep OTM puts, la troncation se rapproche du spot, et le VIX peut sous-estimer la volatilité que les acteurs auraient prête à payer sur les strikes éloignés s’il y avait eu un marché coté.

4. L’interpolation 30 jours et le glissement quotidien

L’interpolation entre les deux échéances est linéaire en variance, pas en volatilité. La formule est σ²(30j) = w₁ × σ₁² + w₂ × σ₂², où les poids w₁ et w₂ sont calculés pour aboutir exactement à 30 jours calendaires (et non 30 jours de trading). La racine carrée annualisée donne ensuite le VIX publié. Dans le même esprit : la cartographie des tensions cachées.

Une conséquence mineure mais réelle : le VIX glisse quotidiennement non seulement en fonction des prix d’options, mais aussi en fonction du temps qui passe. Chaque jour, l’échéance T₁ se rapproche, et quand T₁ devient inférieur à 7 jours, la CBOE bascule sur l’échéance suivante. Ces bascules introduisent de très légères discontinuités, mais en pratique le mécanisme est suffisamment robuste pour ne pas perturber la lecture quotidienne.

Cette construction a aussi un effet secondaire structurel : le VIX est aveugle aux risques au-delà de 30 jours. Pour capter les anticipations à 90 jours, 180 jours ou un an, la CBOE publie des indices complémentaires (VIX9D pour 9 jours, VIX3M pour 90 jours, VIX6M pour 180 jours), et les VIX futures CFE permettent de tracer une courbe forward complète. Pour la lecture détaillée de cette courbe, voir la dimension forward via les VIX futures CFE.

5. Les variantes du VIX publiées par la CBOE

La famille d’indices VIX publiée par la CBOE comprend plusieurs déclinaisons que la lecture grand public confond parfois avec le VIX principal. Connaître leur existence est utile pour situer le VIXCLS dans son écosystème.

Côté horizon temporel, quatre indices coexistent. Le VIX9D applique exactement la même méthodologie 2003 mais sur l’horizon de 9 jours calendaires : il capte les anticipations de très court terme, notamment autour des publications macro ou FOMC immédiats. Le VIX3M (90 jours) et le VIX6M (180 jours) prolongent l’horizon vers le trimestre et le semestre, ce qui permet une lecture forward de la volatilité equity. Les VIX futures CFE, négociables sur 9 échéances mensuelles consécutives, complètent l’image en permettant de tracer une courbe de volatilité implicite jusqu’à un an.

Côté indicateurs voisins, trois ont une utilité particulière. Le VXO, l’indice original Whaley 1993, reste publié à titre comparatif et permet d’évaluer l’effet de la rupture méthodologique de 2003 sur les niveaux historiques. Le VVIX (volatilité de la volatilité) mesure la volatilité implicite des options sur VIX lui-même : il signale les anticipations de « spike sur le VIX » et est l’un des indicateurs avancés suivis par les desks de vol arbitrage. Le SKEW index (publié depuis 2010) mesure la pricing relative des puts deep OTM, soit l’asymétrie put/call du marché des options SPX : un SKEW élevé indique que les investisseurs paient cher la protection contre un crash, indépendamment du niveau du VIX.

Ces indicateurs ne sont pas redondants. Un VIX bas avec un VVIX élevé signale un marché complaisant mais nerveux sur sa propre volatilité — configuration observée à plusieurs reprises depuis 2024. Un VIX bas avec un SKEW élevé indique que les investisseurs ne paient pas la couverture à 30 jours mais paient la protection contre le crash — configuration documentée en 2017 avant le Volmageddon.

6. De l’indice intraday à la série VIXCLS

Le ticker VIXCLS publié par FRED est la version « close » du VIX : valeur quotidienne à la clôture de séance, à 16h05 ET, telle que figée par la CBOE. La série couvre depuis le 2 janvier 1990, avec une rétropolation de la méthodologie 2003 sur la période 1990-2002 effectuée par la CBOE et publiée pour comparaison historique.

Trois précisions sur VIXCLS. Premièrement : la valeur publiée diffère légèrement du dernier print intraday observé, car la clôture officielle est calculée sur les bid-ask les plus récents avant 16h00, alors que l’intraday utilise les prix continus. L’écart est habituellement de quelques centièmes de point. Deuxièmement : VIXCLS ne reflète pas la session étendue (after-hours), même si certaines plateformes publient un « VIX intraday » qui peut bouger après 16h00. Troisièmement : la série VIXCLS est révisée occasionnellement par la CBOE pour corriger des erreurs de cotation, mais ces révisions sont rares et limitées à des jours isolés.

Pour comprendre ce que mesure exactement chaque print quotidien, l’analyse complète du VIX comme indicateur de stress equity replace la mécanique de calcul dans son contexte interprétatif : trois composantes, cinq régimes historiques, lecture institutionnelle. Cet article-ci se limite délibérément à la mécanique. La série VIXCLS sert également de référence aux analyses cycliques et aux comparaisons régime par régime documentées dans la cartographie complète des marchés financiers Eco3min.

- Le VIX est un variance swap implicite calculé sur un panier d’options SPX à différents strikes, pondérées en 1/K², pas une volatilité historique du S&P 500.

- La méthodologie 2003 (révisée 2014) sélectionne les options OTM des deux échéances bracket de 30 jours et interpole linéairement en variance pour figer un horizon de 30 jours calendaires.

- La troncation aux deux premiers strikes sans bid rend le calcul mécaniquement sensible à la profondeur du marché des options ; une rétractation de liquidité OTM peut comprimer artificiellement le VIX.

- VIXCLS (FRED) est la version « close » quotidienne, rétropolée jusqu’en 1990 selon la nouvelle méthodologie pour permettre la comparaison historique cross-régime.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

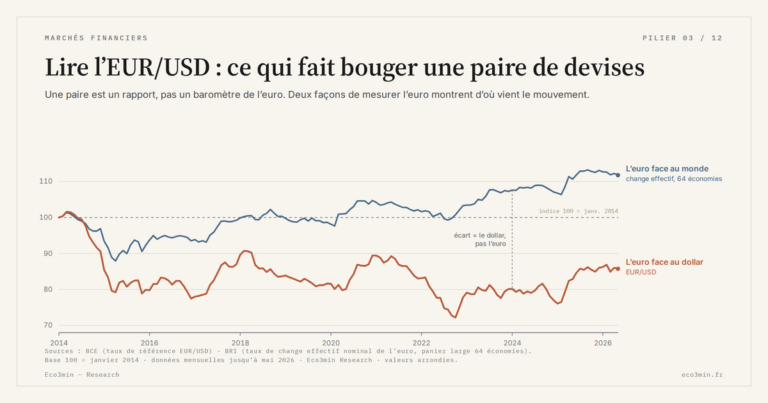

Tout le pilier →Euro sous la parité en 2022 : ce que la parité signifie

En septembre 2022, l'euro est passé sous la parité avec le dollar, jusqu'à environ 0,95, un plus bas…

Fragmentation de la zone euro : spreads souverains et euro

L'euro est émis par une union monétaire sans union budgétaire complète : dix-neuf dettes souveraines coexistent sous une…

Facture énergétique de l’euro : le choc gazier et la monnaie

En 2022, l'envolée du prix du gaz a transformé l'excédent courant historique de la zone euro en déficit…