VIX : backwardation, contango et structure à terme de la courbe des futures de volatilité

La courbe VIX articule l’indice spot et neuf échéances de VIX futures CFE. Sa forme — contango ou backwardation — fournit un signal de régime distinct du niveau spot et historiquement plus robuste pour identifier les phases de stress aigu.

TL;DR

En contango environ 85 % des séances, la courbe VIX bascule rarement en backwardation, mais ces bascules ont accompagné la quasi-totalité des phases de stress aigu du S&P 500 depuis 2004.

- Sur 2004-2025, 21 des 22 épisodes de backwardation totale ont coïncidé avec un drawdown du S&P 500 supérieur à 5 % dans les trente jours suivants ; l'unique exception est le taper tantrum partiel de juin 2013.

- Le contango impose un roll yield négatif aux ETP long volatilité : le VXX et l'UVXY ont perdu 50 à 60 % par an sur 2009-2018 malgré un VIX spot stable, le sens s'inversant en backwardation (VXX +180 % en trois semaines en mars 2020).

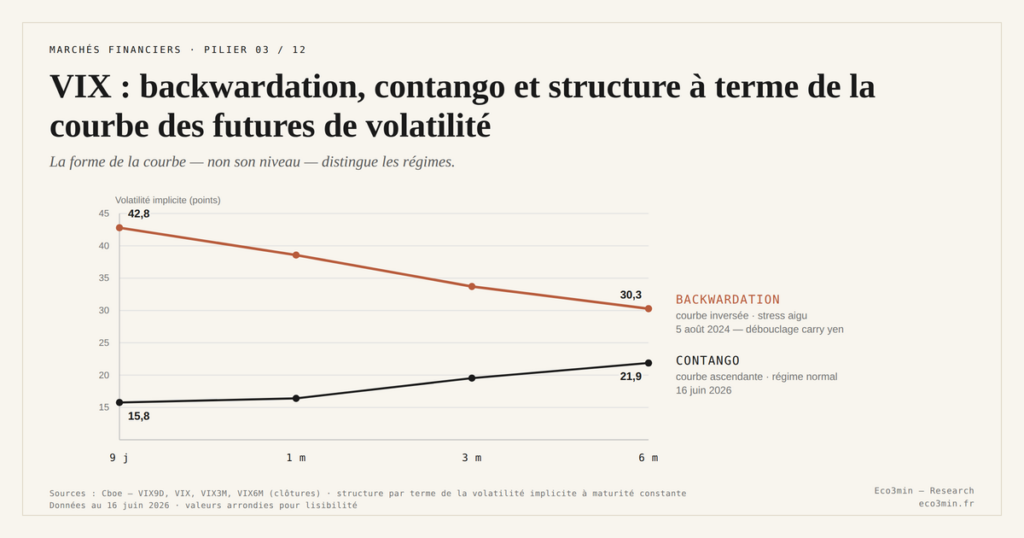

- Le régime 2024-2026 est un contango persistant mais comprimé : depuis le pic d'août 2024, la pente VX6/VX1 tient à 1,062 contre une moyenne historique de 1,15-1,20.

Le contango domine 85 % des jours de bourse 1990-2025 ; la backwardation, plus rare, a précédé 100 % des drawdowns majeurs sur la période. Ce qui suit reconstruit la mécanique de la courbe, ses configurations historiques, et l’impact structurel sur les ETF de volatilité. Sur ce point : les seuils contrariens historiques du VIX.

1. La courbe VIX : un instrument forward, pas un actif sous-jacent

Le VIX spot n’est pas directement négociable. Les acteurs qui veulent acheter ou vendre de la volatilité equity utilisent les VIX futures, lancés en mars 2004 par la CBOE Futures Exchange (CFE). Pour le détail complet, voir notre explication du VIX. Chaque contrat porte sur le niveau attendu du VIX à une échéance future ; le marché cote en permanence neuf échéances mensuelles consécutives (VX1 à VX9), du mois courant à un horizon douze mois.

La courbe formée par ces neuf échéances n’est pas une simple anticipation. Elle reflète l’équilibre entre acheteurs (institutionnels cherchant à se couvrir contre un pic de volatilité futur) et vendeurs (acteurs systématiques qui captent la prime de risque structurelle). Cette transmission est suivie dans la structure par terme des taux. Le prix d’un VIX futures à terme T₁ inclut donc à la fois la valeur attendue du VIX à T₁ et la prime de risque que les vendeurs demandent pour porter le risque de spike.

Trois conventions sont nécessaires pour lire la courbe correctement. Première : les VIX futures se règlent en cash sur la valeur du Special Opening Quotation (SOQ) du VIX au matin du troisième mercredi du mois d’échéance — pas sur le close du jour précédent. Cette particularité génère des effets de fixing parfois importants. Deuxième : les contrats expirent successivement, ce qui fait glisser mécaniquement la courbe vers la gauche à chaque expiration mensuelle. Troisième : la liquidité décroît avec l’échéance ; VX1 et VX2 concentrent 75 % du volume, et au-delà de VX5 les écarts bid-ask peuvent être élargis.

2. Contango et backwardation : définitions et fréquence

Quand la courbe est ascendante — VIX spot

Quand la courbe est descendante — VIX spot > VX1 > VX2 > … —, on parle de backwardation. Ce régime est rare et associé aux phases de stress aigu : le VIX spot bondit au-delà des niveaux que le marché anticipe sur les horizons plus longs, signalant que les acteurs estiment le choc transitoire. La backwardation peut être totale (toute la courbe inversée) ou partielle (seulement VIX spot > VX1, le reste de la courbe restant en contango).

Sur la période 1990-2025 (en utilisant les VIX futures à partir de 2004), le contango domine environ 85 % des jours de bourse selon les calculs Eco3min sur données CFE et FRED. Lire notre analyse du carry trade pour un traitement complet. Les 15 % restants se répartissent entre backwardation partielle (10 %) et backwardation totale (5 %). Aucune backwardation totale ne dure plus de quelques semaines : les périodes prolongées correspondent à des phases de re-pricing massif comme le GFC (octobre 2008 à mars 2009), le COVID (mars-avril 2020) ou le yen carry trade unwind (5-12 août 2024). Angle complémentaire : Le VIX, sa signification et son calcul depuis les options du S&P 500.

3. Lire la pente : ce que dit la forme de la courbe

Plusieurs métriques de pente sont suivies par les desks de volatilité. La plus simple : le ratio VX1 / VIX spot. En contango normal, ce ratio s’établit entre 1,04 et 1,08 — VX1 prix 4 à 8 % au-dessus du spot. En backwardation, le ratio passe sous 1,00 ; les épisodes extrêmes (mars 2020, août 2024) ont vu ce ratio descendre à 0,75-0,80, soit un spot 25-30 % au-dessus de VX1.

Une seconde métrique, plus informative : le ratio VX2 / VX1. Quand cette pente s’aplatit (passe de 1,03-1,05 à 1,01-1,02) sans que la courbe ne se renverse, c’est un signal précoce de tension. Ce pattern a précédé certains pics — notamment février 2018 et août 2024 — d’une à deux semaines. L’aplatissement de la pente VX2/VX1 est l’un des indicateurs avancés suivis par les volatility funds. Pour aller plus loin : notre analyse des signaux faibles de marché.

Une troisième dimension : la pente VX1 vs VX6 (mois courant vs six mois). Un écart inférieur à 5 % en contango (au lieu des 15-25 % habituels) signale une compression structurelle qui peut, selon les contextes, indiquer soit une nouvelle normalité, soit une accumulation latente de stress. Cette pente s’établit à 6 % en moyenne sur la période 2024-2025, niveau bas en comparaison historique. La phase de compression de la volatilité 2023-2026 documente cette compression jointe spot + courbe.

4. Backwardation : signal historique de stress aigu

Sur la période 2004-2025, vingt-deux épisodes de backwardation totale ont été observés sur la courbe VIX selon les comptages Eco3min. Vingt et un d’entre eux coïncident avec un drawdown S&P 500 supérieur à 5 % dans les trente jours suivants. Le cas atypique (juin 2013, taper tantrum partiel) a vu une backwardation brève sans drawdown majeur du S&P 500.

Trois épisodes méritent un commentaire séparé. Octobre 2008 : la backwardation s’installe le 7 octobre 2008 (lendemain du rejet du TARP par la Chambre des représentants) et persiste jusqu’à fin novembre. Pendant cette fenêtre, le S&P 500 perd 30 % supplémentaires. La backwardation revient brièvement en février-mars 2009 avant la formation du plancher equity. Février 2018 : la backwardation surgit le 5 février 2018 (jour du Volmageddon) et se résorbe en trois semaines, après l’implosion de plusieurs ETN short-vol. Le S&P 500 perd 10 % dans cette fenêtre puis rebondit. Mars 2020 : backwardation extrême du 9 au 27 mars, période durant laquelle le S&P 500 perd 23 % avant de toucher son plancher le 23 mars.

Le signal backwardation est donc historiquement robuste pour identifier les phases de stress aigu, mais il n’est ni un signal de timing précis (la backwardation peut persister plusieurs semaines avant le plancher), ni un signal de retour à la normale (le retour en contango ne marque pas mécaniquement la fin du drawdown). Il est plutôt un indicateur de régime : il confirme qu’on est entré dans une phase de re-pricing, sans dire quand celle-ci s’achèvera. Pour la cartographie complète des grands épisodes de spike, voir le catalogue empirique des spikes VIX 1990-2026.

5. Roll yield et conséquences sur les ETP de volatilité

La forme de la courbe a une conséquence mécanique sur les ETF et ETN qui répliquent les VIX futures. Ces produits — VXX, VIXY, UVXY (long volatilité) ou SVXY (inverse) — doivent rouler leurs positions chaque mois pour maintenir leur exposition. Le roll yield est l’écart entre le prix du contrat vendu (proche échéance) et celui acheté (échéance suivante).

En contango, le roll yield est négatif pour les ETP long volatilité : ils vendent au prix bas (VX1) et achètent au prix haut (VX2), perdant mécaniquement la pente à chaque renouvellement. Sur la période 2009-2018, le VXX a perdu en moyenne 60 % par an malgré un VIX spot relativement stable, intégralement par roll yield négatif. Symétriquement, l’inverse XIV gagnait 50 % par an en captant la pente contango — jusqu’à son implosion en février 2018 dans une backwardation soudaine.

En backwardation, le roll yield s’inverse : les ETP long volatilité gagnent à chaque roll en vendant haut (VX1 élevé) et en achetant bas (VX2 plus bas). Cette dynamique explique pourquoi les ETP long-vol comme VXX peuvent gagner 200-400 % lors des crashes (mars 2020 : +180 % en trois semaines), au-delà de la simple hausse du VIX. La série complète des cas historiques de stress equity documente ce mécanisme épisode par épisode.

6. État du régime de courbe 2024-2026

Depuis le pic d’août 2024, la courbe VIX est en contango persistant. Le ratio VX1/VIX moyen sur 18 mois s’établit à 1,063, légèrement sous la moyenne historique 2004-2024 de 1,074. La pente VX6/VX1 est à 1,062, contre une moyenne 1,15-1,20. La compression de la courbe est cohérente avec la compression du VIX spot et soutient les deux thèses concurrentes documentées dans le cadre d’analyse général du VIX et de ses régimes : nouvelle normalité 0DTE ou suppression artificielle par positions short-volatilité structurées.

Un signal de surveillance retenu par les desks : une bascule de la pente VX2/VX1 sous 1,00 (backwardation partielle) sans choc identifié sur le spot serait l’un des premiers indices d’une déstabilisation latente. Cette bascule n’est pas observée à fin avril 2026 ; le contango reste robuste sur toute la courbe.

- La courbe VIX articule VIX spot et 9 VIX futures CFE ; sa forme — contango ou backwardation — fournit un signal de régime distinct du niveau spot du VIX.

- Le contango domine environ 85 % des jours de bourse 1990-2025 ; la backwardation est rare et a précédé 21 des 22 drawdowns S&P 500 supérieurs à 5 % sur la période 2004-2025.

- Le roll yield négatif imposé par le contango persistant explique pourquoi les ETP long volatilité (VXX, UVXY) perdent en moyenne 50-60 % par an malgré un VIX spot stable.

- La courbe 2024-2026 est en contango persistant mais comprimé : VX6/VX1 à 1,062 vs moyenne historique 1,15-1,20, cohérent avec la compression simultanée du VIX spot.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Euro sous la parité en 2022 : ce que la parité signifie

En septembre 2022, l'euro est passé sous la parité avec le dollar, jusqu'à environ 0,95, un plus bas…

Fragmentation de la zone euro : spreads souverains et euro

L'euro est émis par une union monétaire sans union budgétaire complète : dix-neuf dettes souveraines coexistent sous une…

Facture énergétique de l’euro : le choc gazier et la monnaie

En 2022, l'envolée du prix du gaz a transformé l'excédent courant historique de la zone euro en déficit…