Carry trade forex : la rente est revenue, sa fragilité aussi

Les différentiels de taux entre économies émergentes et développées se sont rouverts depuis 2023. La sensibilité accrue des devises de carry aux surprises de politique monétaire change la lecture du risque, au-delà du spread brut affiché.

Le carry trade n’est plus la stratégie tranquille des années 2015–2019. Les différentiels de taux se sont rouverts, mais la sensibilité aux surprises de politique monétaire a rendu la rente fragile.

TL;DR

Le carry trade forex est revenu avec la réouverture des différentiels de taux, mais sa rente est fragile : le marché sous-estime sa nouvelle sensibilité aux surprises monétaires.

- La stratégie consiste à emprunter dans une devise à faible taux et à placer dans une devise à taux plus élevé — un ressort documenté depuis les années 1990 et central dans les flux internationaux de capitaux.

- La fragilité vient moins du niveau du spread que de la corrélation accrue entre devises de portage lors des déviations de politique monétaire.

- Le marché reste focalisé sur le carry yen classique, alors que la recomposition se joue désormais sur les devises émergentes liées aux États-Unis.

Le carry trade forex consiste à emprunter dans une devise à faible taux d’intérêt et à placer dans une devise à taux plus élevé. La logique est documentée depuis les années 1990 dans la littérature académique (Burnside, Eichenbaum, Rebelo, Review of Financial Studies) et reste au cœur de la transmission des flux internationaux de capitaux. Pour replacer la stratégie dans son cadre, il faut la lire en interaction avec la forme de la courbe des taux et les arbitrages de duration, et la situer dans la recomposition plus large des marchés financiers depuis 2022, dominée par le rôle pivot du dollar dans les flux globaux.

La thèse de cet article : le rendement brut du portage est revenu, mais le marché ne price pas pleinement la nouvelle sensibilité des devises de carry aux surprises de politique monétaire. Ce ressort est mis au jour dans cette question du carry trade sur les devises émergentes. La fragilité de la rente vient moins du niveau du spread que de la corrélation accrue entre déviations des banques centrales et flux FX.

L’état des différentiels en fin 2025

- Différentiels de taux directeurs. En décembre 2025, plusieurs banques centrales émergentes maintiennent des taux directeurs autour de 8 à 12 % (Banco de México, BCB Brésil, BI Indonésie), contre environ 3,25 % pour la BCE et 4 à 4,25 % pour la Fed (données des banques centrales concernées). Le portage brut a retrouvé une amplitude qui n’existait plus entre 2014 et 2021.

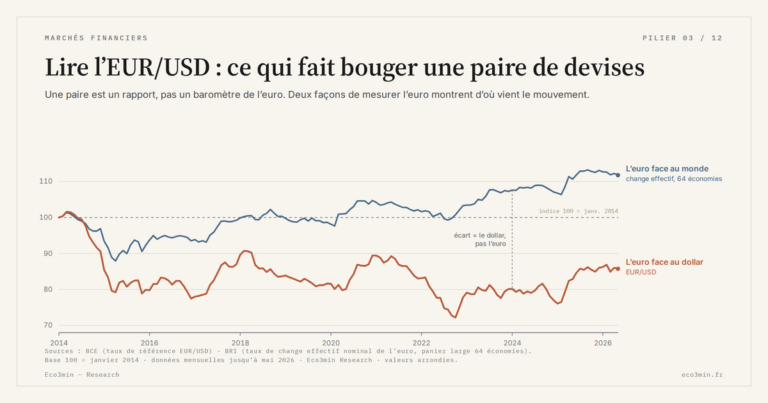

- Volatilité implicite FX. La volatilité 3 mois sur EUR/USD reste modérée autour de 6–7 % en fin d’année (cotations CME et Bloomberg). Sur certaines paires EM, elle dépasse 12–14 %, ce qui érode une fraction substantielle du rendement de portage en termes ajustés du risque. Dans le même esprit : Ce qui fait bouger une paire de devises.

- Flux de portefeuille EM en devises locales. Après la phase de sorties massives de 2022 documentée par l’IIF (Institute of International Finance), les flux nets vers les obligations EM en devises locales sont redevenus positifs depuis mi-2024, avec un cumul de plusieurs dizaines de milliards de dollars selon le tracker IIF. C’est un carburant direct du portage, et un facteur d’amplification en cas de retournement.

- Volatilité politique. Le calendrier électoral 2025–2026 reste chargé en Amérique latine et en Asie, avec plusieurs programmes susceptibles d’introduire des contrôles de capitaux ou des changements de cap monétaire. La prime de risque de change correspondante reste mobile.

- Prévisibilité des banques centrales. Plusieurs autorités monétaires ont surpris le consensus en 2025 par des coupes plus rapides que prévu (BCB Brésil, BoT Thaïlande). C’est le canal de risque le plus actif aujourd’hui pour le portage.

Pourquoi la lecture classique ne suffit plus

Entre 2010 et 2019, avec des taux directeurs proches de zéro dans la quasi-totalité des économies développées (Fed, BCE, BoJ entre 0 et 1 % la plupart du temps), le portage tournait à plein dans une variante « yen carry trade » emblématique. Le différentiel de rendement compensait à peine la volatilité, mais le faible niveau de surprise sur les politiques monétaires rendait la position lisible. Cette mécanique est documentée dans le dossier sur les mécanismes du Forex et des taux de change, qui retrace les régimes de change successifs, et précisée dans le cluster Devises et Forex.

Depuis 2022, le choc inflationniste a forcé la Fed, la BCE et d’autres banques centrales à remonter brutalement leurs taux directeurs (jusqu’à 5,25–5,50 % aux États-Unis en 2023, 4 % en zone euro en 2024). Les banques centrales émergentes ont souvent agi plus tôt et plus fort, certaines atteignant 13,75 % (BCB) ou 14 % (Banxico) en 2022 avant de commencer à infléchir leur trajectoire. Le résultat en 2025 : un portage brut entre euro et peso mexicain de plusieurs centaines de points de base, qui attire mécaniquement le levier sur des positions souvent peu hedgées. En lien : les fausses évidences sur le dollar et les devises.

Une partie du consensus économiste interprète ce retour comme une normalisation cyclique. L’hypothèse centrale est que la baisse graduelle des taux directeurs se fera sans à-coups, en parallèle d’une convergence de l’inflation vers 2–3 % dans les économies développées. La lecture proposée ici diverge sur un mécanisme précis : la corrélation entre surprises de politique monétaire et flux FX s’est intensifiée depuis 2023. Les épisodes de repositionnement violent observés en août 2024 sur le yen (unwind partiel chiffré à plusieurs centaines de milliards de dollars selon les estimations JP Morgan FX Research) montrent que le marché réagit désormais plus vite et plus largement à toute déviation de trajectoire de banque centrale.

Le canal japonais reste l’épicentre potentiel. Si la BoJ normalise plus vite que ses indications actuelles entre 2025 et 2026, le dégonflement du yen carry trade — déjà partiellement entamé selon les analyses sur le levier yen — provoquerait un appel d’air sur les autres stratégies de portage. Le repositionnement induit serait concentré sur les paires EM à haut rendement, augmentant leur vulnérabilité aux corrélations croisées en cas de retournement coordonné. Le cas est instruit en détail dans le mécanisme du carry trade.

Les signaux faibles à surveiller

- Écart de taux réels. La différence entre taux nominaux et inflation anticipée à 2–3 ans est l’indicateur opératoire. Un pays à 9 % de taux directeur et 7 % d’inflation anticipée n’offre qu’un carry réel de 2 % — bien inférieur à la lecture brute. Sources utilisables : enquêtes Bloomberg consensus, surveys IIF.

- Spreads CDS souverains. Un portage brut élevé associé à un CDS 5 ans à 300–400 points de base signale un risque de crédit et de change qui peut effacer le rendement en cas de stress. Le suivi historique des unwind de 2013 (taper tantrum) et 2018 (Argentine, Turquie) confirme la corrélation.

- Écart volatilité réalisée / volatilité implicite. Quand la volatilité réalisée dépasse durablement la volatilité implicite sur une paire, le marché a sous-pricé le risque. Les modèles de portage standard deviennent moins fiables et l’érosion par les coûts de couverture s’accélère.

- Flux ETF obligataires EM. Des mouvements quotidiens de plusieurs milliards de dollars sur les fonds emblématiques (EMB, LEMB, équivalents européens) précèdent fréquemment des mouvements de change sur les devises peu liquides, par effet d’amplification mécanique des arbitrages indiciels.

- Couverture des acteurs locaux. Quand les entreprises locales d’un pays EM augmentent significativement leur couverture contre l’appréciation de leur propre devise (observable dans les rapports trimestriels et les statistiques BCE sur les forwards FX), le signal indique souvent une phase mûre du mouvement de change.

Trois trajectoires plausibles à 12–18 mois

Les projections dominantes (FMI World Economic Outlook octobre 2025, projections OCDE novembre 2025) anticipent une convergence graduelle de l’inflation et une baisse progressive des taux directeurs sur 2026.

- Portage rentable mais cahoteux (scénario central des projections). Les taux baissent graduellement sur 2026, les différentiels se compriment mais restent positifs. Le portage net après volatilité et hedging partiel se situe historiquement dans une fourchette de 3–5 % annuels dans ce type de régime, sous condition d’absorber plusieurs corrections de 5 à 10 % sur l’année. KPI à suivre : communications des banques centrales, trajectoire d’inflation cœur, indices de confiance des investisseurs internationaux.

- Unwind brutal (scénario non négligeable). Choc externe — crise politique régionale, stress bancaire émergent, flambée de l’aversion au risque global — entraînant une fuite vers les monnaies refuge (USD, JPY, CHF). Les devises EM ont historiquement perdu 15 à 25 % en quelques semaines dans ce type d’épisode (références : août 2015, mars 2020). Les stratégies de carry levierisées sont alors forcées de liquider, amplifiant le mouvement. KPI : spreads de crédit souverain, VIX actions, hausse subite de la volatilité implicite FX 1 mois. À consulter : notre hub marches emergents.

- Normalisation douce mais trompeuse. Les différentiels de taux se referment plus vite que les projections actuelles, le carry brut se compresse sous 2–3 %. Beaucoup de positions continuent par inertie, mais le rendement net devient marginal une fois la volatilité réalisée et les coûts de hedging intégrés. Le risque ici est l’illusion de sécurité, plus que le choc.

Le marché actuel ne semble pas pleinement intégrer la possibilité d’une succession de mini-chocs, chacun suffisant à effacer plusieurs mois de carry sur les paires les plus levierisées. Les variables qui invalideraient ce cadre : une baisse beaucoup plus rapide des taux dans les émergents (compression sèche du spread brut), un ralentissement mondial plus marqué qui briserait l’appétit pour les devises EM, ou à l’inverse une résurgence d’inflation qui prolongerait les spreads de taux au-delà des projections actuelles. L’arbitrage rendement/risque bascule à chaque révision de cap monétaire.

Erreurs de lecture fréquentes

- Confondre rendement brut et rendement ajusté du risque. Le carry brut affiché sur une paire EM ne tient pas compte des coûts de couverture partielle, du slippage sur les paires peu liquides, ni de la volatilité réalisée. Les calculs académiques standards (Sharpe ratio de portage) reviennent à un rendement net significativement inférieur dans la majorité des fenêtres glissantes 5 ans depuis 2000.

- Traiter le carry comme un revenu plutôt que comme une exposition. Le portage est une position courte volatilité par construction : il rapporte en régime calme et coûte en régime de stress. La lecture en « revenu obligataire augmenté » sous-estime cette asymétrie.

- Sous-couvrir une exposition commerciale en s’appuyant sur le portage. Plusieurs trésoreries d’entreprises exportatrices/importatrices ont laissé des positions ouvertes en 2024–2025 sur l’hypothèse que le carry « paierait » le risque de change. Quand la volatilité FX s’accélère, la logique s’inverse mécaniquement et les pertes de change effacent plusieurs trimestres de gain de portage.

Questions fréquentes : lecture descriptive

Comment a évolué le rendement net du carry trade EM sur les 15 dernières années ?

Les calculs de référence (Deutsche Bank G10 Carry Index, JP Morgan EM Carry Index) documentent un rendement annualisé positif sur la période 2010–2024 mais avec un Sharpe ratio comparable ou inférieur à celui d’un portefeuille obligataire diversifié, et des drawdowns ponctuels de 10 à 20 % concentrés sur des fenêtres courtes (2013, 2015, 2020).

Comment les devises émergentes se sont-elles comportées lors des précédents épisodes de stress global ?

Lors des unwind documentés (taper tantrum 2013, choc Chine août 2015, mars 2020 COVID), un panier de devises EM à haut rendement a perdu en moyenne 12 à 22 % en moins de six semaines contre USD, avec une dispersion importante entre devises selon le niveau de réserves de change et la composition de la balance courante du pays émetteur.

Quel est le rôle de la couverture FX dans la performance historique du carry ?

Les comparaisons publiées dans les revues spécialisées (BIS Quarterly Review, IMF Working Papers) montrent qu’un carry trade entièrement couvert à terme efface mécaniquement le différentiel de taux (parité couverte des taux d’intérêt). Les rendements observés sur les portages non couverts proviennent donc d’une déviation systématique de la parité non couverte, sujet d’une littérature académique encore débattue (Lustig, Roussanov, Verdelhan).

Quels signaux ont historiquement précédé les épisodes d’unwind sur le carry ?

Les analyses rétrospectives (Brunnermeier, Nagel, Pedersen sur le risque de crash du carry, NBER Macro Annual) identifient trois signaux convergents : compression accélérée des spreads de crédit souverain, hausse de la volatilité implicite FX, et accumulation des positions spéculatives nettes dans les rapports CFTC. Ces signaux ne donnent pas un seuil opérationnel précis, mais documentent un régime de fragilité accrue.

Trois observations à retenir

- Le rendement brut du portage est revenu, mais la prime de risque pour la sensibilité aux surprises de politique monétaire ne semble pas pleinement reflétée dans les prix actuels.

- Les différentiels de taux réels (et non nominaux) restent l’indicateur pertinent ; ils doivent être comparés à la volatilité réalisée, pas à la volatilité implicite seule.

- Pour les entreprises comme pour les investisseurs, le change reste structurellement un risque à mesurer avant d’être lu comme une source de rendement, et la couverture comme un outil de gestion plutôt qu’un coût à compenser par le portage — une logique éclairée par les arbitrages sur le nouvel équilibre du dollar.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Euro sous la parité en 2022 : ce que la parité signifie

En septembre 2022, l'euro est passé sous la parité avec le dollar, jusqu'à environ 0,95, un plus bas…

Fragmentation de la zone euro : spreads souverains et euro

L'euro est émis par une union monétaire sans union budgétaire complète : dix-neuf dettes souveraines coexistent sous une…

Facture énergétique de l’euro : le choc gazier et la monnaie

En 2022, l'envolée du prix du gaz a transformé l'excédent courant historique de la zone euro en déficit…