Effet de levier et capacité d’emprunt : la mécanique microéconomique du crédit immobilier

Pourquoi la capacité d'achat immobilier d'un ménage tient à trois variables — taux, durée, taux d'effort — et à un effet de levier structurel de 6 à 10. Mécanique microéconomique du crédit immobilier, profilage des emprunteurs exclus en premier et effet patrimoine.

L’immobilier est le seul actif financier que les ménages français acquièrent quasi systématiquement à crédit, avec un effet de levier de 6 à 10 fois leur apport. La conséquence est rarement explicitée : leur capacité d’achat ne dépend pas du patrimoine accumulé, mais de trois variables que la banque arbitre, taux d’intérêt, durée du prêt et taux d’effort plafond.

TL;DR

À mensualité constante, chaque point de taux déplace d'environ 10 % le montant empruntable sur 25 ans : via un levier de 6 à 10, l'immobilier transmet la politique monétaire au pouvoir d'achat des ménages.

- Le HCSF plafonne le taux d'effort à 35 % depuis 2022 et la durée des prêts à 25 ans (marge dérogatoire de 20 % des dossiers), retirant deux degrés d'ajustement automatique en cycle restrictif.

- Le durcissement filtre par profil plutôt qu'uniformément : primo-accédants à faible apport, ménages à revenus modestes plafonnés plus vite par le taux d'effort, acquéreurs en zones détendues et biens classés DPE F ou G sont exclus en premier.

- L'encours des crédits immobiliers aux ménages dépassait 1 300 milliards d'euros fin 2025 (Banque de France), sur un apport moyen d'environ 15 % qui produit un levier individuel de 6 à 7, jusqu'à 10 pour les primo-accédants au minimum réglementaire.

- L'immobilier pesant environ 60 % du patrimoine brut des ménages (INSEE), une variation de prix se transmet à la consommation de façon asymétrique : la baisse la comprime plus vite que la hausse ne la stimule.

Cet article isole la mécanique microéconomique du crédit immobilier côté ménage : structure de levier, calcul de la capacité d’emprunt, profilage des emprunteurs exclus en premier, effet patrimoine sur la consommation. La transmission macroéconomique de cette mécanique aux prix de marché — séquence taux → crédit → volumes → prix sur 4 à 8 trimestres — est traitée séparément dans l’analyse du cycle du crédit immobilier comme moteur des prix. La présente page se concentre sur le niveau de l’emprunteur individuel.

Cette page constitue une déclinaison analytique du sous-pilier Cycle du crédit immobilier. Elle complète la lecture macro par une mécanique micro : comment l’effet de levier transforme une variation de taux en variation de pouvoir d’achat immobilier, et qui est exclu d’abord lorsque les conditions de crédit se durcissent.

L’immobilier, unique actif à levier accessible aux ménages

L’achat d’un logement est, pour la quasi-totalité des ménages, la seule opération financière à fort levier de leur vie. Cette dynamique est cartographiée dans cette question de score credit cout emprunt. Acheter des actions à crédit (compte sur marge) reste culturellement marginal en Europe continentale. L’investissement en non coté mobilise des fonds propres. La détention obligataire ne s’effectue jamais à crédit pour les particuliers. L’immobilier fait exception : un actif financé en quasi-totalité par emprunt, avec un horizon de remboursement qui atteint couramment 25 à 27 ans. Lecture complémentaire : la mécanique du levier en SCPI.

En France, l’apport personnel moyen sur les nouveaux crédits immobiliers se situe autour de 15 % du prix d’acquisition pour l’acquéreur type, et l’encours total des crédits immobiliers aux ménages dépassait 1 300 milliards d’euros fin 2025 (Banque de France, statistiques mensuelles). Cette structure produit un levier individuel d’environ 6 à 7 — chaque euro d’apport finance 6 à 7 euros d’actif immobilier. Pour les primo-accédants au minimum réglementaire d’apport (frais de notaire et de garantie uniquement), le levier monte à 10 ou plus.

Conséquence directe : la capacité d’achat immobilier ne se mesure pas en patrimoine mais en mensualité supportable. Un ménage disposant de 50 000 € d’épargne et de 4 000 € de revenu mensuel peut acheter pour 350 000 € en cycle accommodant et 250 000 € en cycle restrictif — sans que son épargne ni son revenu n’aient varié. Toute l’amplitude vient du paramétrage du crédit.

La mécanique du levier : pourquoi un point de taux pèse autant

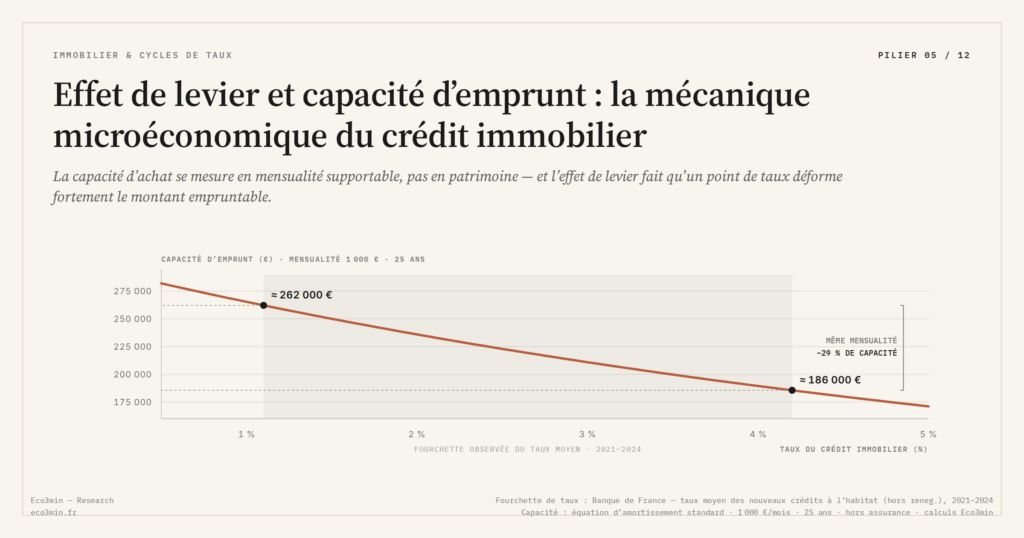

L’effet d’un mouvement de taux sur la capacité d’emprunt est arithmétique et substantiel. À mensualité constante — le critère que regarde la banque, dans la limite du taux d’effort plafond —, chaque point de baisse des taux augmente le montant empruntable d’environ 10 % sur un horizon de 20 à 25 ans. Le calcul complet se prend en main directement : le test interactif de soutenabilité d’un crédit.

- Taux 1,1 % (situation 2021) : environ 260 000 € empruntables.

- Taux 2,5 % (situation 2015 ou 2026 prévisible) : environ 222 000 € empruntables, soit –15 % vs 2021.

- Taux 3,5 % (situation fin 2025) : environ 200 000 € empruntables, soit –23 % vs 2021.

- Taux 4,5 % (pic fin 2023) : environ 180 000 € empruntables, soit –31 % vs 2021.

Calcul sur l’équation d’amortissement standard, hors assurance emprunteur. Lecture : un ménage prêt à supporter 1 000 € de mensualité a vu sa capacité d’emprunt fondre de près d’un tiers entre 2021 et fin 2023, avant un rétablissement partiel.

Cette mécanique éclaire un phénomène contre-intuitif des cycles antérieurs. Entre 2015 et 2021, les taux moyens des crédits immobiliers français sont passés d’environ 2,5 % à 1,1 % (Banque de France), accroissant mécaniquement la capacité d’emprunt de 15 à 20 % à mensualité constante. Les prix de l’ancien ont progressé d’environ 25 % sur la même période (indices INSEE-Notaires). L’essentiel de la hausse des prix immobiliers de la décennie 2010-2020 n’est pas venu d’une amélioration des revenus ni d’une pénurie aiguë de logements. Il est venu de la translation, presque mécanique, de cette capacité d’emprunt accrue dans les prix d’équilibre.

Les trois variables qui pilotent la capacité d’emprunt

La capacité d’emprunt d’un ménage tient à un produit de trois variables sous contraintes bancaires et prudentielles. Comprendre cette structure est nécessaire pour identifier qui est avantagé ou pénalisé à chaque phase du cycle.

Le taux d’intérêt agit directement sur la mensualité d’un montant donné. C’est le levier le plus visible mais pas nécessairement le plus discriminant à court terme, parce que les banques l’appliquent uniformément à tous les emprunteurs. Les éléments propres à chacun sont rassemblés dans taux fixe ou taux variable : ce qui change vraiment.

La durée du prêt est un levier complémentaire moins commenté mais essentiel : passer de 20 à 25 ans augmente la capacité d’emprunt d’environ 15 % à taux constant. En France, la durée moyenne des crédits immobiliers est passée d’environ 18 ans en 2010 à plus de 22 ans en 2025 (Banque de France). Cet allongement structurel a partiellement compensé la hausse des prix immobiliers sur la décennie — sans lui, la capacité d’achat moyenne aurait reculé plus tôt et plus fortement. Le Haut Conseil de stabilité financière plafonne désormais cette durée à 25 ans, avec une marge dérogatoire de 20 % des dossiers, ce qui retire un degré d’ajustement automatique.

Le taux d’effort plafond — part du revenu mobilisable pour la mensualité, fixé à 35 % par le HCSF depuis 2022 — est la troisième variable. Elle fonctionne comme un seuil discriminant : un ménage à revenus modestes atteint ce plafond à un montant absolu de mensualité bien plus bas qu’un ménage aisé, ce qui amplifie l’écart d’accès au crédit entre profils de revenus. Conçue pour limiter le risque de surendettement, cette règle opère dans la pratique comme un filtre par niveau de revenu : elle exclut prioritairement les ménages dont la mensualité supportable est devenue insuffisante face au prix de marché local.

Profilage des emprunteurs : qui est exclu d’abord quand le crédit se durcit

Le durcissement du crédit ne touche pas les ménages de manière uniforme. Quatre profils concentrent l’essentiel de la contraction en début de cycle restrictif, dans un ordre observable trimestre après trimestre dans les statistiques de production de crédit.

Les primo-accédants à apport faible. Premiers exclus du marché. Sans patrimoine immobilier préalable à revendre, ils dépendent intégralement de leur capacité d’épargne. Quand les banques relèvent leurs exigences d’apport personnel — typiquement de 10 % à 15-20 % en cycle restrictif —, c’est la marche d’entrée elle-même qui se rehausse, indépendamment du taux nominal. Les enquêtes de la Banque de France et le Bank Lending Survey de la BCE documentent ce durcissement spécifique sur le segment primo-accédant entre 2023 et 2025.

Les ménages à revenus modestes mais stables. Le taux d’effort plafond de 35 % devient contraignant plus vite pour eux que pour les hauts revenus, parce que leur revenu de base reste moins éloigné du plancher de subsistance. Un angle contigu existe — la décomposition de la capacité d’emprunt variable par variable le reprend. En pratique, un ménage à 2 500 € de revenu mensuel ne peut consacrer que 875 € à la mensualité, quand un ménage à 6 000 € peut en consacrer 2 100 € — le rapport de capacité d’emprunt n’est pas celui des revenus.

Les acquéreurs en province et en zones détendues. Touchés par la dégradation anticipée de la qualité du collatéral : les banques intègrent une révision à la baisse des valeurs immobilières dans les zones moins liquides et durcissent les conditions sur ces géographies, indépendamment du profil de l’emprunteur.

Les acquéreurs de biens énergivores (DPE F ou G). Profilage spécifique au cycle actuel : les banques intègrent les restrictions à la location issues de la transition énergétique, ce qui dégrade le collatéral et restreint le crédit sur ce segment, indépendamment du profil emprunteur.

Ce schéma de filtrage produit une sélection adverse géographique et sociale. Le marché immobilier d’un cycle restrictif n’est pas un marché ralenti pour tous : c’est un marché auquel certains profils n’accèdent plus du tout, tandis que d’autres conservent une capacité d’achat largement préservée.

L’effet patrimoine : conséquences au-delà de l’achat

L’immobilier représente environ 60 % du patrimoine brut des ménages français (INSEE, enquête Patrimoine). Cette concentration fait que les variations de prix immobiliers — même modestes en pourcentage — produisent des effets de richesse perçue substantiels. Une baisse de 5 % du prix moyen national équivaut, à l’échelle macroéconomique, à une variation patrimoniale de plusieurs centaines de milliards d’euros pour les ménages propriétaires.

L’effet patrimoine se transmet aux comportements de consommation et d’épargne par deux canaux. Direct : les ménages qui perçoivent une dégradation de leur patrimoine tendent à renforcer leur épargne de précaution et à différer les arbitrages de consommation non essentielle. Indirect : l’effet collatéral, qui modifie la capacité d’emprunt pour des opérations futures (travaux, prêts à la consommation gagés, financement d’une mobilité résidentielle). Le mécanisme est asymétrique : l’effet patrimoine positif d’une hausse des prix nourrit la consommation avec un certain délai, tandis que l’effet négatif d’une baisse la comprime plus rapidement, parce qu’il interagit directement avec les contraintes de bilan des ménages les plus endettés.

Évaluer l’accessibilité du marché immobilier par le seul niveau des prix. Un prix stable ou en légère baisse peut coexister avec une accessibilité en forte dégradation si les conditions de crédit se sont durcies par ailleurs. L’indicateur pertinent n’est pas le prix au mètre carré, mais le rapport mensualité d’emprunt / revenu disponible pour un acquéreur type — un indicateur qui intègre simultanément le prix, le taux, la durée et le taux d’effort plafond. Sur cette mesure, l’accessibilité du marché immobilier français s’est nettement dégradée entre 2021 et 2024-2025, alors même que les prix nominaux n’ont reculé que modestement.

L’immobilier est le seul actif financier accessible aux ménages mobilisant un effet de levier structurel de 6 à 10. Leur capacité d’achat dépend non du patrimoine accumulé mais d’une équation à trois variables : taux, durée, taux d’effort. Toute variation de l’une de ces variables se transmet de manière amplifiée au montant qu’un ménage peut emprunter, et par extension à ce qu’il peut acheter. Ramener le pouvoir d’achat immobilier à ce que le ménage peut emprunter, c’est le cœur du sous-pilier taux d’intérêt et capacité d’achat. Cette mécanique microéconomique explique pourquoi le marché immobilier ne se vide pas uniformément en cycle restrictif : il filtre par profil. Les primo-accédants à faible apport, les ménages à revenus modestes, les acquéreurs en zones détendues et les biens énergivores absorbent l’essentiel de la contraction, bien avant que la moyenne agrégée ne signale une dégradation. Le diagnostic d’accessibilité d’un marché ne se lit pas dans le prix, mais dans la mensualité supportable rapportée au revenu — un indicateur que ni les indices de prix nominaux, ni le seul niveau des taux ne suffisent à capturer. À rapprocher de cette question : la fragilité des prêts à effet de levier.

- L’immobilier est l’unique actif financier accessible aux ménages mobilisant un effet de levier structurel — typiquement 6 à 7 fois l’apport personnel, parfois jusqu’à 10 pour les primo-accédants à faible apport.

- À mensualité constante, chaque point de taux d’intérêt modifie la capacité d’emprunt d’environ 10 % sur un prêt 25 ans — une élasticité qui transforme les mouvements de politique monétaire en variations substantielles de pouvoir d’achat immobilier.

- La capacité d’emprunt tient à trois variables : taux, durée, taux d’effort plafond. Le HCSF a partiellement verrouillé deux d’entre elles (durée max 25 ans, taux d’effort 35 %), ce qui réduit les marges d’ajustement automatique en cycle restrictif.

- Le durcissement du crédit filtre par profil : primo-accédants à faible apport, ménages à revenus modestes, acquéreurs en zones détendues et biens énergivores sont exclus en premier — la moyenne agrégée masque cette sélection.

- L’effet patrimoine, du fait du poids de l’immobilier dans le patrimoine des ménages (~60 % en France), transmet les variations de prix à la consommation, avec une asymétrie : la baisse comprime plus vite que la hausse ne stimule.

Pour approfondir

Mécanique macro de référence : Cycle du crédit immobilier : pourquoi les prix réagissent avec retard aux chocs de taux — la séquence complète taux → crédit → volumes → prix sur 4 à 8 trimestres.

Sous-pilier : Cycle du crédit immobilier.

Transmission monétaire : De la politique monétaire à l’économie réelle.

← Retour au pilier Immobilier, cycles, taux et économie.

Mis à jour le 21 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Rendement locatif réel : du chiffre affiché à ce que le propriétaire garde

Une annonce de rendement locatif affiche un chiffre net et flatteur : le loyer annuel divisé par le prix,…

Prime de risque locative : ce que le rendement paie au-dessus de l’OAT

Un rendement locatif de 5 % paraît attractif. Mais 5 % comparé à quoi ? Un placement sans risque, l’OAT de…

Vacance locative : le trou dans le rendement que les annonces ignorent

Une annonce affiche un loyer plein, douze mois sur douze. Le propriétaire, lui, connaît les périodes sans locataire,…