MORTGAGE30US : signification, calcul Freddie Mac PMMS et publication hebdomadaire

Le taux hypothécaire américain le plus cité, MORTGAGE30US, est un agrégat hebdomadaire que Freddie Mac construit depuis avril 1971 à partir d’un sondage de prêteurs nationaux. Sa signification dépend autant du produit standardisé sous-jacent que de la méthodologie de collecte.

TL;DR

Référence hebdomadaire de Freddie Mac depuis avril 1971, MORTGAGE30US affiche un taux offert sur un prêt prime étroitement standardisé : il reste sous le coût réellement supporté par l'emprunteur américain moyen.

- C'est un taux offert, pas un taux consenti, qui exclut points d'origine, frais bancaires et PMI ; l'APR « tout compris » ressort donc systématiquement plus haut, historiquement de 20 à 40 bp.

- Issu du PMMS, un sondage de prêteurs du lundi au mercredi publié le jeudi midi, il porte sur un seul produit (30 ans fixe, conforming, LTV 80 %, emprunteur prime, FICO > 740) et ignore le subprime, facturé 100 à 300 bp de plus.

Cet article isole la définition et la mécanique de mesure de l’instrument, sans aborder la décomposition du spread ni l’interprétation des niveaux historiques, traitées ailleurs dans le cluster.

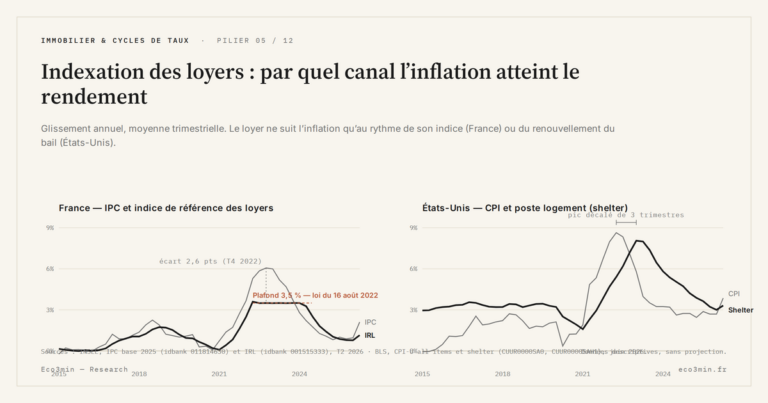

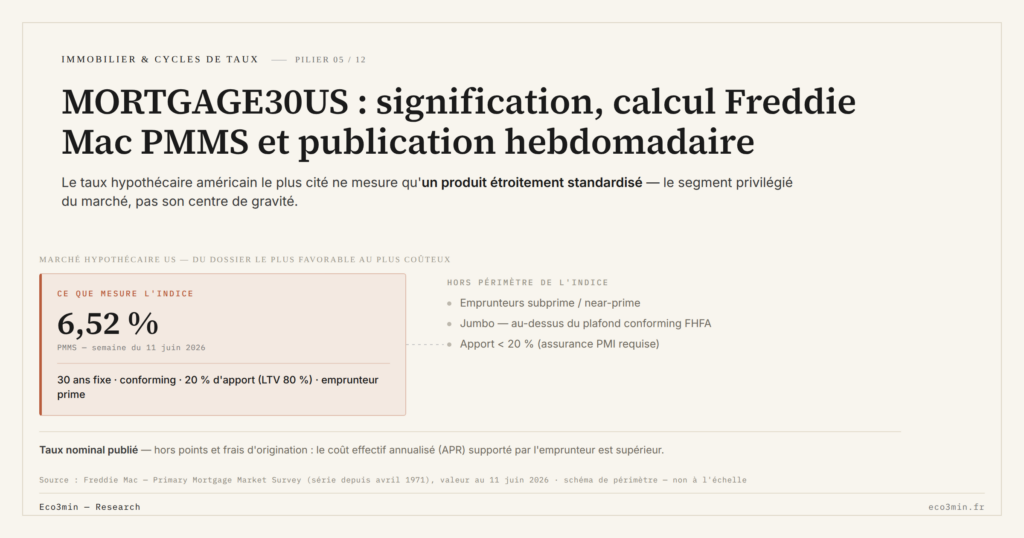

Ce que MORTGAGE30US mesure exactement

MORTGAGE30US est le « 30-Year Fixed Rate Mortgage Average in the United States », publié chaque semaine par Freddie Mac depuis avril 1971 et diffusé sur FRED par la Federal Reserve Bank of St. Louis. La donnée représente le taux d’intérêt moyen offert aux États-Unis sur un produit hypothécaire standardisé : prêt à 30 ans à taux fixe, conforme aux critères des government-sponsored enterprises Fannie Mae et Freddie Mac, avec un emprunteur de qualité prime.

Il faut distinguer ce que MORTGAGE30US est et ce qu’il n’est pas. C’est un taux offert, pas un taux consenti. Autrement dit, c’est ce que les prêteurs annonçaient publiquement comme conditions au cours de la semaine, pas la moyenne des taux effectivement signés sur les contrats finalisés cette même semaine. La différence est subtile mais matérielle : un prêteur peut afficher 6,80 % mais conclure des prêts à 6,60 % (avec points achetés) ou 7,00 % (sans points) selon la négociation client par client.

L’autre distinction critique : MORTGAGE30US n’est pas le coût « tout compris » pour l’emprunteur. Le taux affiché exclut les points d’origine, les frais bancaires, l’assurance hypothécaire privée éventuelle et les frais de dossier. Pour cette raison, le coût effectif annualisé (APR) reste systématiquement supérieur à MORTGAGE30US, souvent de 20 à 40 points de base selon le profil du dossier.

En résumé, l’instrument est une référence de marché qui permet de comparer les conditions de financement entre périodes, pas un indicateur du coût effectif supporté par l’emprunteur individuel. Pour comprendre la mécanique taux → capacité d’achat dans sa totalité, MORTGAGE30US doit être lu comme un proxy de l’enveloppe de financement disponible, pas comme la facture finale.

Le PMMS — méthodologie Freddie Mac

MORTGAGE30US est issu du Primary Mortgage Market Survey (PMMS), un sondage hebdomadaire que Freddie Mac conduit depuis 1971. Chaque lundi à mercredi, l’institution interroge un échantillon de prêteurs hypothécaires actifs sur le territoire américain — typiquement des banques nationales, des credit unions, des sociétés de prêt spécialisées (mortgage banks). Les répondants transmettent les conditions qu’ils ont offertes durant cette fenêtre de trois jours pour un produit défini avec précision.

La publication tombe le jeudi à 12h heure de Washington (17h UTC en hiver, 16h UTC en été). Le chiffre publié reflète donc les conditions de la première moitié de la même semaine. Cette cadence et cette fenêtre temporelle créent un léger décalage : MORTGAGE30US publié le jeudi 15 mai 2026 reflète les yields offerts du lundi 12 au mercredi 14, pas du tout l’évolution du jeudi 15 lui-même. Pour les périodes de forte volatilité — autour d’un FOMC, par exemple — la donnée peut sembler en retard d’un à deux jours sur le marché secondaire des MBS et sur le Treasury 10 ans.

L’échantillon des prêteurs interrogés n’est pas public dans sa composition exacte, mais Freddie Mac précise que les répondants sont sélectionnés pour représenter un mix géographique et institutionnel raisonnable du marché national. Cette opacité partielle est l’une des sources de débat sur la représentativité de l’indice : les gros prêteurs nationaux y sont mécaniquement surreprésentés par rapport aux petits prêteurs régionaux qui peuvent offrir des conditions différentes.

Le produit standardisé : conforming, 80 % LTV, prime

Le produit sondé par le PMMS n’est pas un prêt mortgage générique mais un produit étroitement défini. Trois caractéristiques cumulatives s’appliquent.

D’abord, il s’agit d’un prêt conforming. Cela signifie que le montant emprunté reste sous le plafond fixé annuellement par la Federal Housing Finance Agency (FHFA) — plafond qui détermine si le prêt peut être titrisé par Fannie Mae ou Freddie Mac. En 2024, ce plafond conforming pour un logement unifamilial dans la majorité du pays s’établissait autour de 766 550 dollars (au-dessus, on parle de jumbo loans, qui suivent un marché distinct avec des taux propres). Le plafond est réajusté chaque novembre pour l’année suivante en fonction de l’évolution des prix immobiliers.

Ensuite, le ratio loan-to-value (LTV) sous-entendu est 80 %. L’emprunteur apporte 20 % du prix d’achat en cash, ce qui élimine l’obligation de souscrire une private mortgage insurance (PMI). Un emprunteur avec un LTV plus élevé — disons 95 % — paie un taux différent, car le risque de défaut est plus élevé et l’assurance PMI alourdit le coût.

Enfin, l’emprunteur sondé est de qualité prime : score FICO élevé (typiquement au-dessus de 740), ratio dette/revenu modéré, historique de crédit propre. Les emprunteurs subprime ou near-prime accèdent à des taux nettement supérieurs, parfois de 100 à 300 points de base, qui ne sont pas reflétés dans MORTGAGE30US.

Cette triple standardisation explique pourquoi le taux affiché par MORTGAGE30US est systématiquement plus bas que le taux moyen effectivement consenti sur l’ensemble du marché américain. Le PMMS mesure le segment privilégié du marché, pas son centre de gravité.

Ce que le taux exclut, et pourquoi c’est important

MORTGAGE30US est un taux note rate — le taux d’intérêt nominal contractuel du prêt. Trois éléments sont systématiquement exclus du chiffre publié.

Les points d’origine d’abord. Un point équivaut à 1 % du montant emprunté, payé à l’origine par l’emprunteur pour obtenir un taux plus bas sur la durée du prêt. Sur un prêt de 400 000 dollars, un point coûte 4 000 dollars cash à la signature, et réduit typiquement le taux de 25 points de base. Les emprunteurs qui « achètent down » leur taux paient effectivement un coût supérieur à MORTGAGE30US une fois le point étalé sur la durée.

Les frais d’origine ensuite (origination fees, application fees, underwriting fees, title insurance, appraisal). Ces frais peuvent représenter 2 à 5 % du montant emprunté selon les juridictions et le prêteur.

L’assurance privée éventuelle enfin (PMI), exclue par construction puisque le produit standardisé est défini avec LTV 80 %.

L’écart entre MORTGAGE30US et l’APR — qui inclut tous ces coûts annualisés — s’établit historiquement entre 15 et 40 points de base. L’écart se creuse pendant les phases de coûts d’origination élevés ou de marges bancaires en expansion. Pour cette raison, lire MORTGAGE30US à 6,80 % comme « le coût d’emprunter en mai 2026 aux États-Unis » sous-estime systématiquement le coût réel.

Conventions de lecture et limites de l’instrument

Trois conventions de lecture sont à intégrer.

D’abord, MORTGAGE30US existe en série hebdomadaire continue depuis le 2 avril 1971, sans rupture méthodologique majeure. Cette continuité est rare pour un indicateur financier américain — la plupart des séries comparables ont subi au moins une révision de définition. Pour les grands cycles du taux 30 ans depuis 1971, la profondeur historique de l’instrument est l’un de ses atouts majeurs.

Ensuite, MORTGAGE30US doit être lu en parallèle du Treasury 10 ans (DGS10). Le niveau du mortgage rate seul est largement non informatif sans contexte sur les taux sans risque sous-jacents. La différence — appelée mortgage-Treasury spread — porte l’information sur les primes de risque spécifiques au marché hypothécaire. La décomposition du spread vis-à-vis du Treasury est traitée en détail dans le satellite dédié du cluster.

Enfin, MORTGAGE30US capture une anomalie institutionnelle américaine. Aucun autre grand marché immobilier mondial ne dispose d’un produit standardisé 30 ans à taux fixe avec option de refinance asymétrique pour l’emprunteur. taux d’intérêt et capacité d’achat immobilière examine ce phénomène série de données à l’appui. Ce produit, créé dans les années 1930 sous l’impulsion de la Federal Housing Administration, structure aujourd’hui la quasi-totalité du marché américain et n’a pas d’équivalent direct en Europe. L’anomalie historique du 30 ans fixe américain (créé par la FHA en 1934) mérite un traitement institutionnel séparé pour comprendre pourquoi le PMMS lui-même n’a pas d’homologue européen direct.

Côté limites, deux points méritent d’être conservés en mémoire. Premièrement, l’échantillon du PMMS reste partiellement opaque dans sa composition, ce qui rend difficile l’audit de représentativité strict. Deuxièmement, la donnée publiée hebdomadairement est lissée par construction et ne capture pas les mouvements intra-semaine du marché secondaire des MBS, qui réagissent en temps réel aux annonces macro.

- MORTGAGE30US est un taux offert, pas un taux consenti ; il exclut points, frais et assurance, donc sous-estime systématiquement le coût all-in de l’emprunteur.

- Le PMMS sonde un échantillon de prêteurs nationaux du lundi au mercredi, publie le jeudi midi, et porte sur un produit standardisé : 30 ans fixe, conforming, LTV 80 %, emprunteur prime.

- L’instrument capture le segment privilégié du marché, pas son centre de gravité ; les emprunteurs subprime accèdent à des taux 100 à 300 bp supérieurs non reflétés.

- Lu seul, le niveau du mortgage rate est peu informatif ; il prend sens dans son rapport au Treasury 10 ans, et dans le cadre macro de l’accessibilité au logement.

Pourquoi cette mécanique importe pour la suite

Comprendre la définition de MORTGAGE30US conditionne toute lecture macro ultérieure de l’instrument. Une interprétation rapide qui assimile le taux affiché au coût effectif d’emprunter conduit à des erreurs de raisonnement répétées — sur la transmission de la politique monétaire, sur l’élasticité du marché immobilier aux taux directeurs, sur la comparaison historique entre cycles. La pédagogie de l’instrument est l’amont obligatoire de toute analyse de fond.

Pour la lecture macro, MORTGAGE30US n’est qu’un point d’entrée. Comment les taux hypothécaires structurent l’accessibilité depuis 1971 reste le cadre analytique central : sur 54 ans de données, l’instrument permet de décomposer l’évolution de l’accessibilité du logement entre la contribution des taux et celle des prix immobiliers eux-mêmes — un exercice qui n’a de sens qu’avec une série continue, comparable, et méthodologiquement stable.

Mis à jour le 19 juin 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Rendement locatif réel : du chiffre affiché à ce que le propriétaire garde

Une annonce de rendement locatif affiche un chiffre net et flatteur : le loyer annuel divisé par le prix,…

Prime de risque locative : ce que le rendement paie au-dessus de l’OAT

Un rendement locatif de 5 % paraît attractif. Mais 5 % comparé à quoi ? Un placement sans risque, l’OAT de…

Vacance locative : le trou dans le rendement que les annonces ignorent

Une annonce affiche un loyer plein, douze mois sur douze. Le propriétaire, lui, connaît les périodes sans locataire,…