MORTGAGE30US 1971-2026 : typologie des grands cycles du taux 30 ans

Cinq grands cycles structurent l’histoire du MORTGAGE30US depuis sa publication initiale en 1971 : Volcker, désinflation Greenspan, Bernanke pré-GFC, QE post-GFC, COVID. Chacun a son déclencheur — politique monétaire, choc d’inflation, crise financière, pandémie — et sa durée caractéristique.

TL;DR

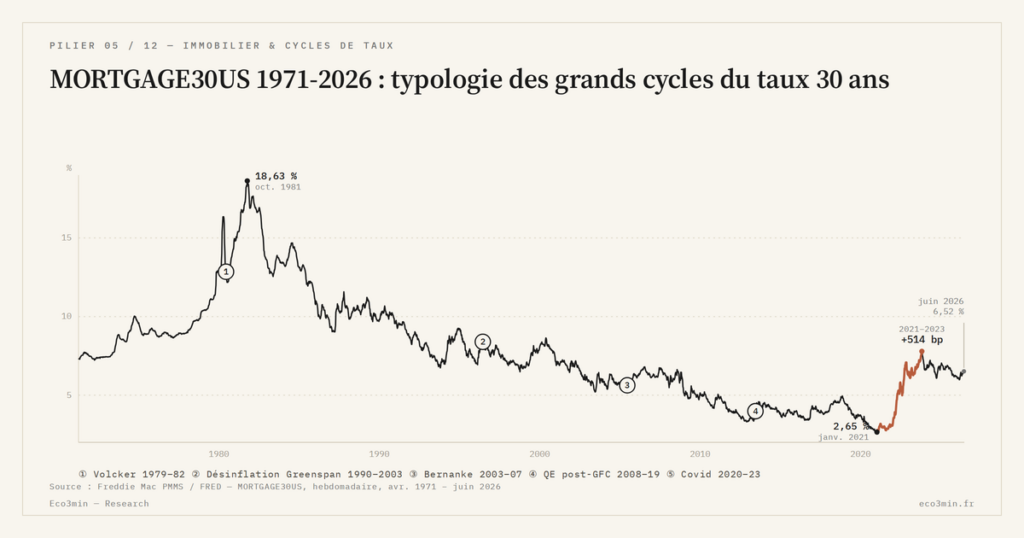

MORTGAGE30US a parcouru 1 580 points de base depuis 1971, du pic de 18,45 % en octobre 1981 au creux de 2,65 % en janvier 2021, une profondeur sans équivalent parmi les séries hypothécaires occidentales.

- Cinq cycles depuis 1971 : choc Volcker (1979-1982), désinflation Greenspan (1990-2003), stabilité opaque Bernanke pré-GFC (2003-2007), compression QE post-GFC (2008-2019), volatilité COVID (2020-2023).

- Le pic absolu de 18,45 % en octobre 1981 clôt la désinflation Volcker, payée par un chômage à 10,8 % en novembre 1982 et un recul de plus de 50 % des ventes de logements neufs entre 1978 et 1982.

- La hausse de 514 bp entre janvier 2021 (2,65 %) et octobre 2023 (7,79 %) est la plus rapide de la série, plus brutale que la phase Volcker elle-même.

- Hors chocs, l'instrument reste rangé : environ 80 % des observations depuis 1971 logent entre 4 % et 9 %, les niveaux au-dessus de 10 % ou sous 3 % restant rares.

Cet article cartographie les cycles, leurs déclencheurs et leurs durées, sans réintégrer la transmission vers les prix immobiliers qui relève du cadre macro hub et du cycle crédit.

Cinq cycles structurent cinquante-cinq ans d’histoire

Entre avril 1971 — date de la première publication hebdomadaire du PMMS — et mai 2026, la série MORTGAGE30US couvre cinquante-cinq années sans rupture méthodologique majeure. Sur cette fenêtre, l’amplitude totale est considérable : le minimum à 2,65 % en janvier 2021, le maximum à 18,45 % en octobre 1981, soit une fourchette de 1 580 points de base. Aucune autre série hypothécaire occidentale ne dispose d’une profondeur historique comparable.

Cinq grands cycles émergent à la lecture brute. Le cycle Volcker (1979-1982) culmine à des niveaux qui n’ont jamais été reproduits depuis. La désinflation Greenspan (1990-2003) ramène progressivement le taux vers 5-6 %. Le cycle pré-GFC sous Bernanke (2003-2007) le stabilise autour de 6 % avant l’effondrement. La phase QE post-GFC (2008-2019) compresse durablement le taux entre 3,5 et 5 %. La phase COVID et post-COVID (2020-2023) couvre l’amplitude la plus extrême en cinquante ans. Ce mécanisme est documenté plus en détail dans le choc Covid de 2020. Chaque cycle a son déclencheur propre et une signature temporelle distincte. Détail complémentaire : l’atlas du régime désinflationniste.

Le cycle Volcker (1979-1982) : sortir de l’inflation à n’importe quel prix

Quand Paul Volcker prend la présidence de la Fed en août 1979, l’inflation américaine dépasse 11 % et MORTGAGE30US s’établit autour de 11 %. La décision Volcker — changer de cible opérationnelle vers la quantité de monnaie plutôt que vers le taux directeur — provoque une volatilité de taux historique. MORTGAGE30US franchit 15 % en avril 1980, redescend brièvement à 12,2 % à l’été 1980, puis remonte au-dessus de 17 % à partir d’octobre 1981. Le pic absolu de la série, 18,45 %, est touché en octobre 1981. Eco3min en propose une lecture détaillée dans la chronologie de la désinflation de 1979-1982.

À ces niveaux, l’accession à la propriété nécessitait des taux d’épargne préalables et des ratios dette/revenu qui n’ont plus d’équivalent moderne. Les volumes de transaction se sont effondrés : les ventes de logements neufs ont reculé de plus de 50 % entre 1978 et 1982 selon les données du Census Bureau. La désinflation Volcker, brutale et coûteuse en termes de chômage (taux à 10,8 % en novembre 1982), a néanmoins produit l’effet recherché : MORTGAGE30US redescend sous 14 % à la fin 1982 et entame une décrue séculaire qui couvrira les vingt-deux années suivantes.

La désinflation Greenspan (1990-2003) : retour graduel vers la moyenne

La période 1983-1989 sert de transition. Sous la présidence de Volcker prolongée puis Greenspan à partir d’août 1987, MORTGAGE30US oscille entre 9 % et 12 %, dans un environnement de désinflation toujours en cours mais déjà ancrée. La récession de 1990-1991 marque le point d’inflexion : MORTGAGE30US passe sous 10 % en 1991 pour la première fois depuis 1978, et entame une glissade régulière.

Entre 1992 et 2003, la décrue est lente mais durable. Le taux touche 6,49 % en octobre 1998 (sa plus basse valeur depuis 1968), remonte temporairement à 8,52 % en mai 2000 sous l’effet du resserrement Fed pré-bulle internet, puis redescend vers 5,21 % en juin 2003. Cette décrue séculaire reflète à la fois l’ancrage durable de l’inflation autour de 2-3 %, la baisse du term premium sur les Treasuries, et la maturation du marché MBS qui compresse les primes de risque.

La période est aussi celle de l’expansion structurelle du marché hypothécaire américain : les encours s’accumulent, la titrisation se généralise, et les government-sponsored enterprises Fannie Mae et Freddie Mac voient leur empreinte sur le marché secondaire grandir. Pour comprendre comment ce cycle de baisse des taux a soutenu le cycle du crédit immobilier comme moteur des prix, le MAJEUR consacré au cycle crédit reste la référence.

Le cycle Bernanke pré-GFC (2003-2007) : stabilité avant la rupture

Entre 2003 et 2007, MORTGAGE30US évolue dans un corridor étroit entre 5,2 % et 6,8 %. C’est la période la plus stable de la série depuis sa création. Cette stabilité apparente masque une accumulation de fragilités : expansion rapide du crédit subprime, sous-tarification du risque de défaut, opacité des structures de titrisation private-label.

Sous la présidence de Ben Bernanke (succédant à Greenspan en février 2006), MORTGAGE30US continue d’osciller dans ce corridor jusqu’au déclenchement de la crise. La rupture intervient en 2008 : entre janvier et décembre, le taux passe de 5,76 % à 5,29 % avec une volatilité interne historique. Le système financier dans son ensemble est sous tension extrême ; les achats massifs de MBS par la Fed à partir de novembre 2008 — le premier QE — vont ensuite forcer une compression rapide.

La phase QE post-GFC (2008-2019) : compression durable

De 2009 à 2019, MORTGAGE30US évolue entre 3,3 % (minimum atteint en novembre 2012) et 5 % (maximum atteint en novembre 2018). La phase post-crise est caractérisée par une compression durable des taux qui combine trois facteurs : taux Fed proche de zéro de décembre 2008 à décembre 2015, achats massifs de MBS par la Fed dans les trois rounds successifs de QE (QE1 fin 2008, QE2 fin 2010, QE3 2012-2014), et faible inflation persistante.

Cette compression rend le coût du crédit immobilier historiquement bas pour les emprunteurs prime, et accompagne une reprise des prix immobiliers américains qui dépasse leurs niveaux pré-crise dès 2017 selon l’index S&P CoreLogic Case-Shiller. La phase est aussi celle où l’industrie de la titrisation private-label disparaît presque entièrement, laissant Fannie Mae et Freddie Mac (et Ginnie Mae) absorber la quasi-totalité du flux de nouveaux MBS conforming.

Le cycle de resserrement Fed amorcé fin 2015 fait remonter progressivement MORTGAGE30US, jusqu’à toucher 4,94 % en novembre 2018. Le pivot dovish de la Fed en début 2019 ramène rapidement le taux sous 4 % au S2 2019. À lire aussi : la mécanique des taux sur la capacité d’emprunt.

La phase COVID et post-COVID (2020-2023) : l’amplitude la plus extrême en cinquante ans

Mars 2020 ouvre la phase la plus volatile de toute l’histoire de MORTGAGE30US. L’arrêt brutal de l’économie américaine et la réponse de politique monétaire — Fed Funds ramené à zéro le 15 mars 2020, redéploiement massif du QE avec achats de Treasuries et de MBS — comprime MORTGAGE30US à des niveaux jamais atteints. Le taux franchit 3 % en juillet 2020, puis 2,80 % en décembre 2020, et touche son minimum historique de 2,65 % en janvier 2021. Cette compression coïncide avec une vague de refinancement massive : selon Freddie Mac, environ 14 millions de prêts ont été refinancés entre 2020 et 2021.

La sortie de cette compression est brutale. À partir de mars 2022, la Fed commence son cycle de hausses agressives. MORTGAGE30US suit avec un délai court : 4 % franchi en mars 2022, 6 % en septembre 2022, 7 % en octobre 2022, recul partiel en début 2023, puis nouveau franchissement à la hausse pour atteindre 7,79 % en octobre 2023. C’est le plus haut depuis novembre 2000.

L’amplitude est sans précédent : 514 points de base de hausse entre le minimum janvier 2021 (2,65 %) et le maximum octobre 2023 (7,79 %), en moins de trois ans. Eco3min documente cette logique dans pourquoi les SCPI ont baissé en 2023. Aucun cycle antérieur — y compris Volcker — n’avait produit une variation aussi rapide. Pour le détail de la phase 2024-2026 dans la continuité des cycles précédents, le satellite suivant du cluster prolonge l’analyse.

Lecture comparative et utilité de la profondeur historique

Comparer ces cinq cycles permet plusieurs observations. D’abord, les niveaux extrêmes (au-dessus de 10 % ou en dessous de 3 %) sont rares : la série passe environ 80 % de ses observations entre 4 % et 9 % depuis 1971. Ensuite, les transitions entre régimes sont parfois lentes (désinflation Greenspan sur treize ans) et parfois extrêmement rapides (cycle COVID sur moins de trois ans). Enfin, chaque cycle a sa signature : le déclencheur monétaire (Volcker), la décrue séculaire (Greenspan), la stabilité opaque (Bernanke pré-GFC), la compression administrée (QE post-GFC), la volatilité pandémique (COVID).

Cette profondeur historique permet aussi de situer le présent dans son contexte. Un MORTGAGE30US à 6,5-6,9 % en mai 2026 n’est ni un point haut historique (loin de 18,45 % en 1981) ni un point bas (loin de 2,65 % en 2021) : c’est un niveau proche de la moyenne empirique de la série, légèrement au-dessus. La pédagogie de l’instrument et la mécanique du PMMS Freddie Mac permet de comprendre pourquoi ces niveaux ne se lisent pas tous comme des configurations équivalentes. Pour la situation sur le bilan accessibilité-logement depuis 1971, le cadre rates vs prices du MAJEUR hub permet de comprendre ce que ces cycles ont produit en cumul sur la capacité d’achat des ménages, et la dimension cyclique de la capacité d’achat précise comment ce coût varie avec les phases.

- Cinq cycles structurent l’histoire MORTGAGE30US depuis 1971 : Volcker, désinflation Greenspan, Bernanke pré-GFC, QE post-GFC, COVID.

- Le pic absolu de la série reste 18,45 % en octobre 1981, le creux 2,65 % en janvier 2021 ; l’amplitude totale couvre 1 580 points de base.

- La hausse 2021-2023 (+514 bp en moins de trois ans) est la plus rapide jamais enregistrée sur la série, plus rapide que la phase Volcker.

- La série passe environ 80 % de ses observations entre 4 % et 9 % depuis 1971 ; les extrêmes sont historiquement rares et liés à des chocs identifiables.

Pourquoi cette typologie sert l’analyse macro

La typologie des cycles MORTGAGE30US n’est pas une curiosité historique. C’est un référentiel comparatif qui permet de situer toute phase contemporaine dans son contexte de cinquante ans. Sans ce référentiel, la lecture du présent reste ahistorique. Avec lui, l’analyste peut identifier quels cycles passés ressemblent le plus à la phase courante, quels mécanismes étaient à l’œuvre alors, et quelles transitions ont précédé ou suivi des configurations comparables.

Cette grille de lecture éclaire l’instrument MORTGAGE30US lui-même. Elle n’épuise pas pour autant les questions sur la transmission de ces cycles aux prix immobiliers, aux volumes de transaction ou à la formation des bulles — questions traitées séparément dans le pilier immobilier.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Rendement locatif réel : du chiffre affiché à ce que le propriétaire garde

Une annonce de rendement locatif affiche un chiffre net et flatteur : le loyer annuel divisé par le prix,…

Prime de risque locative : ce que le rendement paie au-dessus de l’OAT

Un rendement locatif de 5 % paraît attractif. Mais 5 % comparé à quoi ? Un placement sans risque, l’OAT de…

Vacance locative : le trou dans le rendement que les annonces ignorent

Une annonce affiche un loyer plein, douze mois sur douze. Le propriétaire, lui, connaît les périodes sans locataire,…