Pourquoi la régulation transforme les marchés crypto sans les faire disparaître

La régulation post-2023 n'a pas tué les marchés crypto. Elle a redistribué les acteurs, consolidé l'infrastructure et déplacé les risques — sans modifier la nature économique des actifs sous-jacents.

L’encadrement réglementaire post-2023 a déplacé les flux, consolidé les intermédiaires et changé l’identité des participants. Il n’a pas modifié la nature économique des actifs — d’où la coexistence d’un marché plus institutionnalisé et d’une volatilité qui reste élevée.

TL;DR

L'encadrement post-2023 (MiCA, ETF Bitcoin spot, consolidation des plateformes asiatiques) a réorganisé les intermédiaires et l'identité des participants, sans toucher à l'absence de cash-flows internes qui maintient la volatilité élevée.

- Les plateformes non conformes ont perdu l'accès aux paiements en euros et en dollars ; KYC renforcé, fin des mixers anonymes et Travel Rule ont transformé la base d'utilisateurs vers davantage de capital conforme.

- Les ETF Bitcoin spot américains ont capté des dizaines de milliards de dollars d'encours en quelques trimestres (données BlackRock et Fidelity, fin 2024), stabilisant une part des flux acheteurs mais concentrant la formation des prix sur peu de véhicules régulés.

- Malgré un cadre désormais clarifié, plusieurs crypto-actifs majeurs affichaient en 2025 des volumes quotidiens 30 à 50 % sous leurs pics de 2021-2022 : la profondeur de marché tient aux conditions de liquidité globale, pas au statut légal.

La thèse récurrente selon laquelle la régulation marquerait la fin des marchés crypto n’a pas survécu aux trois dernières années. Les cycles MiCA en Europe, l’approbation des ETF Bitcoin spot aux États-Unis début 2024, la consolidation des plateformes japonaises et singapouriennes ont reconfiguré le paysage sans le faire disparaître. Le marché s’est déplacé, pas effondré. Et c’est précisément ce déplacement — pas l’hypothétique extinction — qui mérite l’analyse.

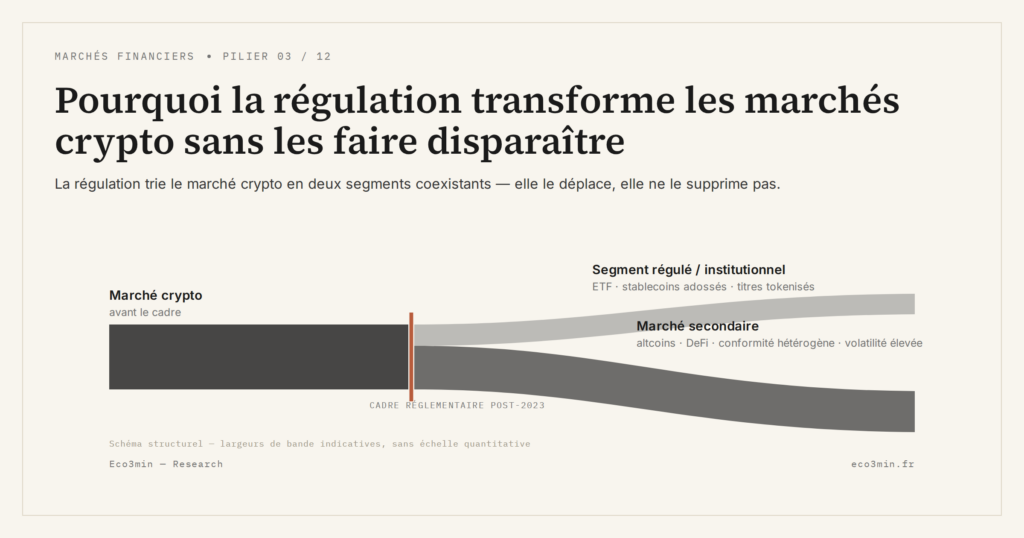

Ce que la régulation a réellement fait : déplacer, pas détruire

L’encadrement opère sur trois axes simultanés. Premier axe : l’identité des intermédiaires autorisés. Les plateformes non conformes ont perdu l’accès aux paiements bancaires en euros et en dollars, ce qui les a marginalisées sans pour autant éliminer la demande. Deuxième axe : la traçabilité des flux. Les obligations KYC renforcées, la fin des mixers anonymes, l’extension des règles de Travel Rule ont transformé la composition de la base d’utilisateurs — moins d’adresses inactives, davantage de capital conforme. Troisième axe : la distinction entre crypto-actifs réglementés (stablecoins adossés, titres tokenisés, ETF) et le reste de l’écosystème.

Le résultat est une bifurcation. D’un côté, un segment institutionnel intégré aux circuits financiers traditionnels, accessible via des produits reconnus. De l’autre, un marché secondaire d’altcoins, de protocoles DeFi et d’actifs émergents qui continue de fonctionner avec une conformité hétérogène. Cette dualité explique pourquoi la régulation peut coexister avec des cycles toujours violents : elle a normalisé une partie du marché, pas sa totalité. Puisque le périmètre normalisé s’arrête aux frontières de chaque juridiction, le livre de règles applicable change avec la place de cotation, point de départ de la divergence des régulations de valeurs mobilières d’un pays à l’autre.

L’impact sur la structure des prix et de la liquidité

L’arrivée des ETF Bitcoin spot américains a capté une part significative de la demande institutionnelle — plusieurs dizaines de milliards de dollars d’encours en quelques trimestres selon les données BlackRock et Fidelity publiées fin 2024. Cette canalisation a deux effets contraires. Elle stabilise une part des flux acheteurs, car les ETF importent une demande dont le moteur est l’allocation de portefeuille, pas la spéculation pure. Mais elle concentre aussi la formation des prix sur un nombre restreint de véhicules régulés, ce qui amplifie les effets de seuil les jours où les flux s’inversent.

Cette coexistence — stabilisation partielle d’un côté, sensibilité accrue de l’autre — explique pourquoi les cycles crypto restent structurellement plus violents que ceux des actions. La régulation modifie l’identité des participants, mais ne change pas l’absence de cash-flows internes qui caractérise la classe d’actifs.

Le contexte macro renforce le tri

Le cycle réglementaire ne s’est pas déployé en environnement neutre. Le durcissement monétaire engagé en 2022, prolongé jusqu’à fin 2024, a coïncidé avec la mise en œuvre des principales nouvelles règles. Ce parallélisme n’est pas anodin : le contexte de hausse des taux et ses effets sur les marchés financiers a renforcé l’effet trieur de la régulation. Les acteurs sous-capitalisés, peu rentables, ou dépendant d’un financement bancaire bon marché ont quitté le marché — non par interdiction, mais par contrainte économique.

Le résultat se lit dans les volumes 2025. Plusieurs crypto-actifs majeurs affichaient des volumes quotidiens 30 % à 50 % inférieurs à leurs pics de 2021-2022, malgré une infrastructure technique inchangée et une régulation désormais clarifiée. La capacité d’échange dépend moins du cadre légal que des conditions de liquidité globale et des coûts de financement du levier — un point qui distingue radicalement le crypto des marchés monétaires et devises traditionnels, dont la profondeur n’est pas conditionnée par les fonds propres des market makers privés.

Ce que la régulation ne fait pas (et ne fera probablement pas)

Une lecture optimiste voit dans la régulation l’étape qui transformera la crypto en classe d’actifs stabilisée. Cette projection sous-estime un point. L’encadrement juridique agit sur les intermédiaires, la conformité, l’accès aux marchés. Il ne crée pas d’usages économiques récurrents là où ils n’existent pas. La régulation peut accélérer l’intégration institutionnelle, elle ne peut pas générer ex nihilo les flux de cash-flows qui ancrent la valorisation des actifs financiers traditionnels.

Cette limite se voit sur la rareté programmée. L’analyse du lien entre rareté programmée et valeur montre qu’une contrainte d’offre n’a d’effet sur les prix qu’à condition de rencontrer une demande nette soutenue. La régulation peut élargir la base d’acheteurs éligibles, elle ne garantit pas la persistance des flux. Lorsque l’allocation institutionnelle marque le pas, la rareté redevient une propriété formelle et la volatilité reprend son régime habituel.

Ce que présuppose le consensus — et ce qu’il sous-estime

Le scénario dominant retenu par une part du marché anticipe que la maturation réglementaire débouchera sur une convergence avec les classes d’actifs traditionnels. Cette trajectoire repose sur l’hypothèse implicite que la conformité juridique suffit à stabiliser un actif.

L’analyse diverge sur un point précis. Tant que la majorité des crypto-actifs resteront détenus pour leur potentiel financier — appréciation, levier, exposition à un thème technologique — et non pour régler des obligations économiques récurrentes, la régulation organise leur circulation sans modifier la nature de leur demande. C’est ce qui sépare la régulation des marchés crypto de celle des marchés actions ou obligataires : ces derniers existent parce qu’ils financent une activité économique réelle ; la régulation y reconnaît un fait préalable. Le crypto vit dans la situation inverse — la régulation construit l’encadrement avant que les usages économiques ne soient stabilisés. Lecture associée : notre dossier sur le cadre d’analyse de la régulation et des risques structurels des crypto-actifs.

Variables capables de modifier ce diagnostic

Plusieurs leviers pourraient infléchir la trajectoire. Une intégration explicite de stablecoins dans les systèmes de paiement publics changerait la fonction même du sous-jacent. Une généralisation des contrats financiers tokenisés (titres, fonds, créances) sur infrastructure blockchain captée par des protocoles publics injecterait des flux économiques récurrents dans certains actifs. À l’inverse, une fragmentation réglementaire accrue entre zones géographiques, ou un retour à un durcissement monétaire au-delà des niveaux de 4 % à 5 % observés début 2026, accentuerait le tri déjà engagé.

Lire la régulation comme un événement binaire — autorisation ou interdiction — fait passer à côté de son effet réel : une redistribution structurelle des acteurs, des flux et des risques, sans modification de la nature économique des actifs.

La régulation organise la circulation d’un actif ; elle ne fabrique pas les usages qui la stabilisent. Les marchés crypto régulés restent des marchés crypto — la conformité change l’identité des participants, pas la sensibilité aux flux.

Conséquences observables côté économie réelle

Côté entreprises non-financières exposées à l’écosystème, la régulation a clarifié les règles fiscales et comptables, ce qui facilite l’intégration des crypto-actifs dans les bilans — sans pour autant éliminer la volatilité de valorisation qui pèse sur les résultats trimestriels. Côté ménages, l’arbitrage entre instruments financiers traditionnels et crypto régulés (via ETF ou plateformes conformes) devient plus lisible, ce qui réduit certains coûts de friction mais redirige la demande vers un nombre restreint de produits. Côté marchés, la sensibilité aux cycles de liquidité globale demeure forte — la régulation n’a pas changé la corrélation des crypto-actifs majeurs aux conditions monétaires américaines.

Un indicateur pertinent pour suivre la transformation : la part des volumes effectués sur produits régulés (ETF, fonds tokenisés, plateformes agréées) rapportée à la capitalisation totale du marché. Tant que ce ratio reste minoritaire, la régulation reste un facteur de structure, pas encore de stabilisation dominante. Le principal véhicule de cette régulation en Europe reste le fonctionnement du règlement MiCA.

- La régulation post-2023 a redistribué les acteurs et les flux — elle n’a pas éliminé le marché crypto, contrairement à la lecture catastrophiste.

- L’institutionnalisation via ETF et plateformes agréées stabilise une partie de la demande, sans modifier la nature économique des actifs sous-jacents.

- La sensibilité des prix aux cycles de liquidité globale demeure — la régulation organise la circulation, elle ne fabrique pas les usages stabilisateurs.

La trajectoire la plus probable n’est ni l’extinction des marchés crypto, ni leur convergence intégrale avec les actifs traditionnels. C’est une coexistence durable entre un segment régulé absorbé par les circuits institutionnels et un marché secondaire qui continue d’opérer sur ses dynamiques propres, intégré au cadre plus large des enjeux économiques et financiers des crypto-actifs.

Mis à jour le 28 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Saisonnalité crypto : pourquoi le signal est plus fragile qu’il n’y paraît

Les régularités cycliques de la crypto, saisonnalité mensuelle ou cycle de quatre ans, reposent sur un nombre d’observations…

Halving Bitcoin : la mécanique de l’offre programmée

Le halving inscrit la rareté du bitcoin dans une règle immuable, appliquée sans exception depuis 2012. Il façonne…

Cycles crypto : pourquoi l’amplitude dépasse celle des actions

Les cycles crypto affichent des amplitudes de baisse deux à quatre fois supérieures à celles des marchés actions.…