Ruées sur stablecoins : ce que UST 2022 et USDC 2023 ont révélé

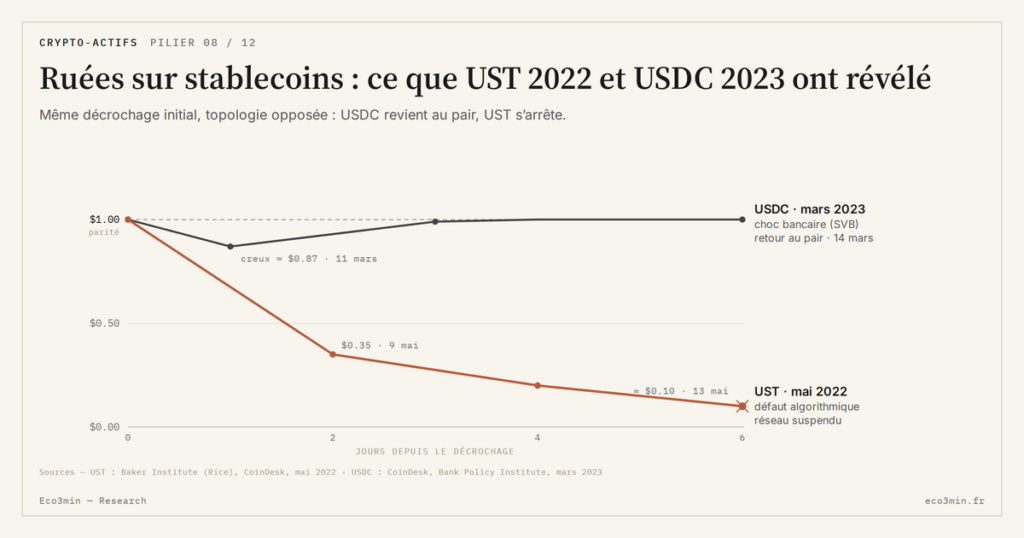

Deux ruées sur stablecoins ont produit, à dix mois d’intervalle, un test grandeur nature de la fragilité d’une couche de shadow money digital. En mai 2022, la chute de TerraUSD a effacé près de 18 milliards de dollars de capitalisation en quatre jours — un défaut algorithmique pur, lié à un mécanisme de backing par token volatil dont la dynamique réflexive avait été documentée bien avant l’effondrement (BIS Working Paper No. 1058, février 2023). En mars 2023, la dépeg temporaire de USDC à 0,87 dollar a révélé une exposition concentrée à Silicon Valley Bank dans les 24 heures suivant la fermeture de la banque par la FDIC — un défaut bancaire transmis, non algorithmique. Les deux épisodes éclairent une asymétrie structurelle : la liquidité d’un stablecoin est garantie tant que le marché secondaire fonctionne, mais s’évapore quand la confiance dans le backing se fissure. La mécanique est celle d’une ruée bancaire, sans filet réglementaire équivalent.

TL;DR

Deux ruées à dix mois d'intervalle ont stress-testé la couche stablecoin : un effondrement algorithmique (TerraUSD, ~18 Md$ en quatre jours, mai 2022) et une dépeg par contagion bancaire (USDC à 0,87 $ via SVB, mars 2023).

- TerraUSD reposait sur un arbitrage avec le token volatil LUNA ; le retrait d'environ 7 milliards de dollars d'Anchor Protocol (rendement de 19,5 %) entre le 7 et le 9 mai 2022 a enclenché une spirale de dilution, UST passant sous 0,30 $ le 12 mai avant la suspension du réseau le 13.

- La dépeg d'USDC relève d'un choc bancaire transmis : la révélation que 3,3 milliards de dollars de réserve (≈ 8 %) étaient déposés à Silicon Valley Bank a fait tomber le token à environ 0,87 $ dans la nuit du 11 au 12 mars 2023, le retour au pair n'intervenant que le 14 mars après la garantie conjointe Treasury / Fed / FDIC.

- Une ruée stablecoin se comprime en minutes sur un marché 24/7 sans prêteur en dernier ressort ; MiCA et le GENIUS Act (2025) imposent diversification et attestations régulières mais laissent ouverts le trou cross-border (rapport FSB d'octobre 2023) et l'absence d'équivalent du discount window.

TerraUSD, mai 2022 — l’effondrement algorithmique en quatre jours

TerraUSD (UST) reposait sur un mécanisme de backing par arbitrage avec un token volatil sister, LUNA. À tout moment, un détenteur d’UST pouvait l’échanger contre un dollar en LUNA, et inversement frapper de l’UST en brûlant un dollar de LUNA. Le système promettait la stabilité du peg via une force d’arbitrage automatique : si UST cotait sous 1 dollar, des arbitragistes brûlaient de l’UST contre du LUNA pour empocher le différentiel ; si UST cotait au-dessus, l’opération inverse comprimait le prix. Le modèle reposait entièrement sur l’hypothèse que la capitalisation de LUNA reste suffisante en toutes circonstances pour absorber le rachat des UST en circulation.

Le détonateur de l’effondrement a été la sortie massive de capitaux d’Anchor Protocol, un protocole de prêt sur la chaîne Terra qui offrait un rendement de 19,5% en UST — taux non soutenable qui était le moteur de la demande structurelle. Entre le 7 et le 9 mai 2022, environ 7 milliards de dollars d’UST ont été retirés d’Anchor Protocol et envoyés vers les marchés secondaires, déclenchant une pression vendeuse que le mécanisme d’arbitrage ne pouvait absorber. Pour reconstituer le peg, le système a dû émettre des volumes croissants de LUNA, dont le prix s’est effondré sous le poids de la dilution. Le 10 mai, UST cotait sous 0,70 dollar ; le 12 mai, sous 0,30 ; le 13 mai, le réseau Terra était suspendu. À rapprocher de cette question : l’effondrement UST/Luna et la régulation crypto.

La dynamique réflexive de ce modèle avait été documentée par plusieurs travaux académiques avant l’effondrement, notamment dans une note de la Banque des règlements internationaux datée de janvier 2022, qui identifiait précisément le risque de spirale baissière en cas de choc de demande. La leçon académique tirée a porté moins sur la rareté du stress que sur la prévisibilité de sa mécanique : un système d’arbitrage avec un token volatil sister produit, dans des conditions de stress, des effets opposés à ceux qu’il vise — il accélère l’effondrement plutôt que de le contenir. Pour la lecture macro de la couche dollar plus large dans laquelle ces stablecoins s’insèrent, on pourra consulter la couche de plomberie dollar que ces ruées ont stress-testée.

USDC, mars 2023 — la dépeg par contagion bancaire

L’épisode USDC de mars 2023 obéit à une mécanique différente. Vendredi 10 mars 2023, la FDIC a fermé Silicon Valley Bank après une ruée bancaire classique — sortie massive de dépôts non assurés en réaction à des pertes annoncées sur le portefeuille obligataire. Circle, l’émetteur d’USDC, avait communiqué peu avant que 3,3 milliards de dollars de la réserve USDC (soit 8% environ) étaient déposés à SVB. La concentration n’était pas connue du marché avant cette communication.

La nouvelle a déclenché une dépeg immédiate : USDC, qui cotait à 1,00 dollar avant la fermeture de SVB, s’est négocié à 0,90 dollar dès le samedi 11 mars sur les marchés secondaires DEX. Le creux a atteint environ 0,87 dollar dans la nuit du 11 au 12 mars. Pendant ces 48 heures, les canaux de redemption institutionnels de Circle étaient gelés — la fenêtre de rachat au pair n’opère qu’aux heures bancaires américaines, et l’épisode a précisément éclaté pendant un week-end. La récupération a été progressive après l’annonce conjointe Treasury / Fed / FDIC du dimanche 12 mars au soir, qui a garanti l’ensemble des dépôts SVB. USDC a retrouvé la parité au pair le mardi 14 mars.

L’épisode a révélé deux éléments structurels. Le premier est la combinaison entre concentration de réserve et opacité partielle : sans la communication proactive de Circle le 10 mars, la dépeg aurait pu prendre plus longtemps à se manifester sur les marchés secondaires, ce qui n’aurait pas réduit le problème mais en aurait modifié la chronologie. Le second est l’asymétrie temporelle entre marché secondaire 24/7 et fenêtre bancaire 5 jours sur 7 — l’incident démontre que la mécanique de redemption au pair, qui constitue la garantie ultime de la stabilité du peg, est désynchronisée du marché secondaire dans les périodes les plus tendues.

Topologie comparée des deux ruées

Les deux épisodes ne reposent pas sur le même mécanisme. Terra a subi un défaut algorithmique endogène : la dégradation du peg s’est auto-amplifiée par construction, sans choc externe initiateur de grande ampleur. À l’opposé de ce défaut endogène, le backing des stablecoins sous MiCA impose un adossement à des actifs réels. USDC a subi un choc bancaire transmis : la dégradation du peg a été déclenchée par la défaillance d’une contrepartie externe (SVB), avec une mécanique de transmission qui ressemble davantage à celle d’un fonds monétaire exposé à un sponsor en difficulté qu’à celle d’un stablecoin algorithmique. Pour le détail de la mécanique nominale qui sous-tend cette comparaison, on pourra consulter la mécanique nominale du backing en régime non stressé, qui décompose les réserves USDC et USDT ligne à ligne.

Mais les deux épisodes ont produit la même dynamique de marché secondaire : décrochage rapide du prix dans les premières heures, élargissement des bid-ask spreads, ruée sur les rachats institutionnels jusqu’à saturation des canaux. La convergence n’est pas accidentelle. Elle traduit une propriété commune à toute couche de shadow money convertible au pair sur demande : la liquidité du marché secondaire est conditionnée à la confiance dans la convertibilité au pair. Une fois cette confiance fissurée, le marché secondaire bascule rapidement d’un régime de liquidité abondante à un régime de gap discret, indépendamment du mécanisme exact du backing.

La mécanique de ruée digitale et ses asymétries

Une ruée bancaire classique se déroule sur plusieurs heures voire plusieurs jours, dans une fenêtre où les autorités peuvent intervenir : suspension des retraits, garantie publique, prêt en dernier ressort. Une ruée stablecoin se déroule en quelques minutes sur un marché secondaire 24/7, sans guichet à fermer et sans intervention publique disponible dans la fenêtre courte qui sépare le décrochage initial de la stabilisation ou de l’effondrement. UST a perdu 70% de sa valeur en 72 heures ; USDC a touché son point bas en moins de 24 heures avant que les autorités américaines n’interviennent indirectement par l’annonce de garantie SVB.

Trois asymétries définissent le profil de risque de cette couche. La première est temporelle : la rapidité de la dynamique secondaire excède la rapidité de réaction des autorités publiques, qui opèrent sur des horizons institutionnels en heures ouvrées. La seconde est structurelle : l’absence de prêteur en dernier ressort signifie que le seul filet est la composition de la réserve elle-même — un filet passif, sans capacité de réaction discrétionnaire. La troisième est informationnelle : les rapports de réserve, mensuels au mieux pour Circle et trimestriels pour Tether, ne fournissent pas la granularité quotidienne nécessaire à un suivi de stress.

Ces asymétries définissent les vulnérabilités structurelles propres à la couche stablecoin que les ruées passées ont révélées sans pour autant en épuiser le périmètre — d’autres modes de défaillance restent envisageables et non testés. Pour situer ces vulnérabilités dans l’architecture plus large des stablecoins dollar, on pourra consulter les risques structurels de cette infrastructure.

Ce que les régulations en construction adressent — et ce qu’elles n’adressent pas

Le règlement MiCA en Union européenne et le GENIUS Act adopté aux États-Unis en 2025 traitent une partie des vulnérabilités révélées par UST 2022 et USDC 2023. Sur la concentration de réserve, les deux cadres imposent une diversification minimale et excluent les actifs non liquides — ce qui aurait, en principe, atténué l’exposition USDC à SVB. Sur la transparence, ils imposent des publications régulières d’attestations, sans toutefois aller jusqu’à la granularité quotidienne qui serait nécessaire pour un suivi de stress en temps réel. Sur la résolution, ils introduisent des cadres ordonnés de liquidation pour les émetteurs en défaut, mais sans accès direct à un prêteur en dernier ressort équivalent à celui des banques régulées.

Trois zones restent largement non traitées par les régulations actuelles. La première est la dimension cross-border : un émetteur peut servir des utilisateurs dans des juridictions dont les régulateurs n’ont aucune compétence sur lui, créant un trou de coordination que le Financial Stability Board a commencé à traiter dans son rapport d’octobre 2023 sans encore le combler. La deuxième est l’absence d’un équivalent du discount window de la Fed pour les émetteurs non bancaires. La troisième est le profil de risque des stablecoins algorithmiques résiduels et des yield-bearing stablecoins émergents, qui réintroduisent par d’autres voies les fragilités que les cadres régulatoires visent à éliminer.

Une comparaison peut être tracée avec d’autres formes de shadow banking dont la régulation s’est constituée par à-coups au fil d’épisodes de stress documentés — les fonds monétaires américains avant les ruées de 2008 et 2020, le shadow banking chinois et ses propres vulnérabilités. Pour un autre angle du shadow banking hors radar, le cas chinois fournit un point de comparaison sur la dynamique réglementaire face à un système de transformation de maturité partiellement opaque.

Questions fréquentes

Différence de mécanisme entre la ruée UST de mai 2022 et la dépeg USDC de mars 2023

UST a subi un défaut algorithmique endogène lié à la dynamique réflexive de son mécanisme de backing par token volatil (LUNA) : la dégradation du peg s’est auto-amplifiée sans choc externe initiateur majeur, déclenchée par des sorties massives d’Anchor Protocol entre le 7 et le 9 mai 2022. USDC a subi un choc bancaire transmis : la dépeg a été déclenchée par la fermeture de Silicon Valley Bank par la FDIC le 10 mars 2023, suivie de la révélation que 3,3 milliards de dollars de la réserve USDC y étaient déposés. Les deux épisodes ont produit la même dynamique secondaire malgré des mécanismes initiateurs distincts.

Volume de capitalisation perdu lors de l’effondrement de TerraUSD

L’effondrement de TerraUSD entre le 7 et le 13 mai 2022 a effacé environ 18 milliards de dollars de capitalisation UST. La capitalisation associée de LUNA, qui constituait le mécanisme de backing, est passée d’environ 30 milliards de dollars début mai 2022 à moins de 1 milliard en fin de séquence. La perte cumulée pour les détenteurs des deux tokens a dépassé 40 milliards de dollars selon les agrégats CoinMarketCap.

Plus bas atteint par USDC lors de la dépeg de mars 2023

USDC a touché un plus bas d’environ 0,87 dollar dans la nuit du 11 au 12 mars 2023 sur les marchés secondaires DEX. La récupération vers la parité a été progressive après l’annonce conjointe Treasury / Fed / FDIC du dimanche 12 mars au soir, qui a garanti l’ensemble des dépôts SVB. Le retour à 1,00 dollar a été constaté le mardi 14 mars 2023.

Mis à jour le 21 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Saisonnalité crypto : pourquoi le signal est plus fragile qu’il n’y paraît

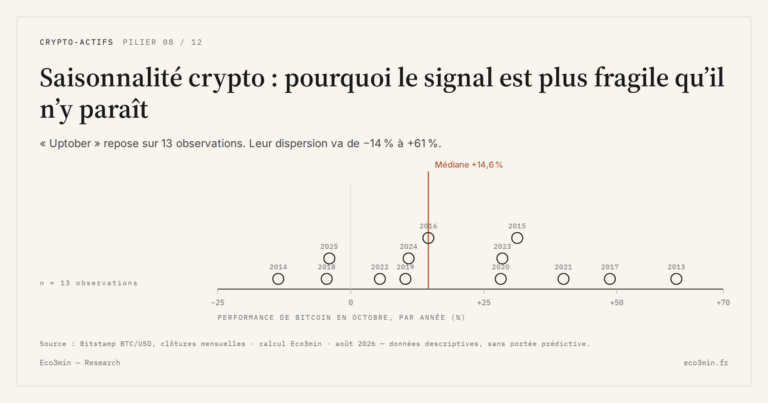

Les régularités cycliques de la crypto, saisonnalité mensuelle ou cycle de quatre ans, reposent sur un nombre d’observations…

Halving Bitcoin : la mécanique de l’offre programmée

Le halving inscrit la rareté du bitcoin dans une règle immuable, appliquée sans exception depuis 2012. Il façonne…

Cycles crypto : pourquoi l’amplitude dépasse celle des actions

Les cycles crypto affichent des amplitudes de baisse deux à quatre fois supérieures à celles des marchés actions.…