Réserves de stablecoins : la mécanique du backing en T-bills

Comprendre l’impact macro-financier des stablecoins suppose d’abord d’ouvrir leurs réserves. Les transparency reports mensuels de Circle (avril 2026) détaillent la composition de USDC ligne à ligne : T-bills américains à maturité moyenne de quelques semaines, repo overnight collatéralisé en Treasuries, dépôts bancaires limités. Les attestations trimestrielles de Tether (T1 2026), moins granulaires, indiquent une concentration similaire sur les T-bills 1-3 mois mais conservent une part notable d’autres expositions historiquement opaques. Cette mécanique de backing rapproche structurellement les émetteurs de stablecoins des fonds monétaires américains de type government — mêmes actifs sous-jacents, même rôle économique de transformation entre passifs liquides et titres courts. Selon les Flow of Funds (Federal Reserve, T1 2026), les MMFs détenaient environ 2 700 milliards de dollars de T-bills, contre près de 130 milliards pour les stablecoins. L’écart est encore d’un ordre de grandeur, mais la trajectoire de croissance des stablecoins compresse cet écart trimestre après trimestre.

TL;DR

Ouvrir les réserves USDC et USDT révèle une mécanique de fonds monétaire : T-bills courts de 30 à 45 jours, repo overnight sur Treasuries, dépôts assurés, mais sans accès aux facilités de la Fed.

- La réserve USDC se décompose en 75-80% de T-bills (maturité moyenne d'environ 30 jours, gérés par BlackRock via le Circle Reserve Fund), 15-20% de repo overnight et 3-5% de dépôts ; Tether affiche environ 84 Md$ de T-bills au T1 2026 mais conserve environ 7 Md$ d'autres expositions plus opaques.

- La duration courte neutralise le risque de prix : sur un portefeuille de 30 jours, un mouvement de 100 points de base ne déplace la valeur que d'environ 0,08%, en deçà de l'écart-type des flux quotidiens de souscription.

- Le talon d'Achille est la liquidité conditionnelle : en mars 2020, les spreads bid-ask sur T-bills se sont élargis de 1 à 5 points de base et la profondeur de marché a chuté de 70% (analyses BIS, juin 2020).

La structure des réserves USDC ligne par ligne

Circle publie depuis novembre 2022 un rapport mensuel détaillant la composition de la réserve USDC dans une granularité que peu d’instruments de shadow banking offrent au même rythme. La version d’avril 2026 décompose les actifs en trois catégories principales : titres du Trésor américain courts (entre 75 et 80% de la réserve selon les mois), repo overnight collatéralisé exclusivement en Treasuries (15-20%), et dépôts bancaires assurés (3-5%). La maturité moyenne pondérée du portefeuille T-bill s’établit autour de trente jours, avec une fourchette opérationnelle entre vingt et soixante jours en fonction des flux de souscription et de rachat.

Le rapport nomme également les contreparties : BlackRock gère le portefeuille T-bill via le Circle Reserve Fund (USDXX), un MMF dédié dont USDC est l’investisseur unique. Les dépôts bancaires sont répartis entre BNY Mellon et un nombre restreint d’autres banques systémiquement importantes, après la concentration excessive révélée chez Silicon Valley Bank en mars 2023. Cette architecture en sous-traitance de la gestion de réserve à un asset manager institutionnel est une particularité de Circle qui distingue son modèle opérationnel de celui de Tether.

Les attestations Tether et la zone d’opacité résiduelle

Tether publie des attestations trimestrielles certifiées par BDO Italia depuis 2023, qui couvrent la composition de la réserve USDT à la date du dernier jour du trimestre. La granularité reste inférieure à celle de Circle : les T-bills sont reportés sous forme agrégée sans détail par CUSIP, le repo overnight est mentionné en bloc, et la catégorie « autres expositions » regroupe historiquement des actifs aussi divers que des prêts collatéralisés en bitcoin, des positions sur certaines obligations corporate, des dépôts en métaux précieux et des allocations à des stratégies de gestion alternative.

Selon le rapport du premier trimestre 2026, les T-bills américains représentaient environ 84 milliards de dollars de la réserve, le repo collatéralisé en Treasuries environ 12 milliards, et les dépôts bancaires environ 6 milliards. La part « autres » s’élevait à environ 7 milliards, en réduction par rapport à 2022-2023 mais persistante. La pression réglementaire émergente — MiCA en UE, GENIUS Act aux États-Unis — incite Tether à converger vers une composition de réserve plus homogène, mais l’écart de transparence avec Circle reste lisible dans les rapports actuels.

Pour la lecture macro-financière de cette plomberie de réserve, qui replace ces compositions dans le contexte plus large de la couche stablecoin comme acteur du marché Treasury, on pourra consulter la lecture macro de cette plomberie dollar qui développe les implications agrégées.

Les actifs sous-jacents : T-bills, repo overnight, dépôts assurés

Les trois catégories d’actifs présentes dans les réserves stablecoins constituent un socle commun aux émetteurs régulés et reflètent des contraintes économiques convergentes. Les T-bills à 1 et 3 mois offrent un rendement aligné sur les fed funds, une liquidité quasi-immédiate sur le marché secondaire, et un risque de prix négligeable du fait de leur maturité courte. Le repo overnight collatéralisé en Treasuries fournit une liquidité encore plus immédiate au prix d’un rendement légèrement inférieur. Les dépôts bancaires assurés (limite FDIC à 250 000 dollars par compte) jouent un rôle de cash opérationnel pour les flux de souscription et de rachat quotidiens.

Le règlement MiCA en Union européenne et le GENIUS Act aux États-Unis convergent sur cette liste d’actifs éligibles. MiCA impose en outre une part minimale de cash dans la réserve (au moins 30% pour les Asset-Referenced Tokens significatifs), tandis que le GENIUS Act privilégie les T-bills à maturité inférieure à 90 jours et le repo collatéralisé en Treasuries. Les deux cadres excluent les obligations corporate, les actions, les actifs crypto et les prêts garantis, ce qui force la convergence des modèles de réserve vers un standard de facto.

Avant même la finalisation des cadres MiCA et GENIUS Act, les émetteurs de stablecoins avaient déjà convergé vers un mix dominé par les T-bills 1-3 mois. Cette convergence reflète un arbitrage économique simple : pour un passif convertible au pair en dollars sur demande, les T-bills offrent le meilleur rapport rendement/liquidité/risque parmi les actifs négociables liquides. La pression réglementaire formalise un état déjà largement atteint par discipline de marché, plutôt qu’elle ne contraint le secteur à un pivot opérationnel majeur. À lire en regard de : le match stablecoins contre MNBC.

Comparaison avec les fonds monétaires américains de type government

Le rapprochement structurel le plus direct est avec les fonds monétaires américains de type government, qui investissent eux aussi exclusivement en Treasuries courts et repo collatéralisé en Treasuries. Selon les Flow of Funds publiés par la Réserve fédérale au premier trimestre 2026, les MMFs gouvernementaux détenaient environ 2 700 milliards de dollars de T-bills, soit un ordre de grandeur supérieur à la position agrégée des stablecoins (130 milliards). Les deux acteurs partagent la même fonction économique de transformation entre passifs liquides remboursables au pair et titres courts du Trésor.

Les différences sont cependant lisibles. Les MMFs sont supervisés par la SEC sous la règle 2a-7, qui impose des contraintes strictes de maturité (WAM ≤ 60 jours, WAL ≤ 120 jours), de liquidité (10% en cash quotidien, 30% en cash hebdomadaire) et de qualité de crédit. Les stablecoins évoluent dans un cadre réglementaire en construction qui copie partiellement ces contraintes mais n’a pas encore atteint le même degré de maturité opérationnelle. Les MMFs disposent par ailleurs d’un accès indirect à des facilités de la Fed lors d’épisodes de stress (MMLF et MMIFF activées en 2008 et 2020), ce dont les émetteurs de stablecoins ne bénéficient pas.

Pour le détail architectural de cette couche d’émetteurs et de protocoles, on pourra consulter l’architecture des stablecoins dollar qui examine le rapport entre infrastructure technique et conséquences économiques.

Maturité moyenne et profil de risque de prix

La maturité moyenne pondérée des réserves USDC s’établit autour de 30 jours selon les rapports de Circle, et celle des réserves USDT autour de 45 jours selon les attestations Tether. Cette duration courte minimise le risque de prix : une variation de 100 points de base sur la courbe Treasury produit, sur un portefeuille de duration 30 jours, une variation de valeur d’environ 0,08% — bien inférieure à l’écart-type des flux de souscription quotidiens. La couverture du risque de marché est ainsi essentiellement structurelle, intégrée à la composition même de la réserve. C’est cette composition de réserve que viennent border les exigences MiCA sur les réserves des stablecoins.

Le risque de liquidité est plus nuancé. En conditions normales, le marché secondaire des T-bills 1-3 mois absorbe sans difficulté des volumes de plusieurs milliards de dollars. En conditions de stress généralisé, la liquidité peut se dégrader rapidement — l’épisode de mars 2020 lors du choc Covid a vu les bid-ask spreads sur T-bills s’élargir transitoirement de 1 à 5 points de base, et la profondeur de marché diminuer de 70% selon les analyses BIS de juin 2020. Ce profil de liquidité conditionnelle constitue le talon d’Achille de la mécanique de backing en cas de ruée généralisée. Pour la lecture des cas où ce mécanisme s’est effectivement brisé, on pourra consulter comment cette mécanique se brise en cas de ruée qui retrace les épisodes UST 2022 et USDC 2023.

Synthèse — la mécanique nominale du backing

La composition des réserves stablecoins forme une mécanique nominale de transformation à grande échelle entre passifs convertibles au pair et titres courts du Trésor. Les trois acteurs — émetteurs, gestionnaires d’actifs externes (BlackRock pour USDC), banques dépositaires — opèrent dans un cadre réglementaire qui converge rapidement vers les standards des fonds monétaires américains, sans encore atteindre leur degré de protection en cas de stress. Le profil nominal de la réserve, en régime non stressé, est largement comparable à celui d’un MMF gouvernemental ; les écarts résiduels portent sur la granularité de la transparence (Tether vs Circle) et sur l’accès aux facilités publiques de liquidité.

Pour situer le rendement réel auquel cette réserve est exposée sur longue période, on pourra consulter le rendement réel des bons du Trésor 3 mois sur longue période, qui retrace l’évolution depuis 1948 des taux courts ajustés de l’inflation.

Questions fréquentes

Composition typique de la réserve USDC en avril 2026

Selon le transparency report Circle d’avril 2026, la réserve USDC se décompose approximativement en 78% de T-bills américains à maturité moyenne 30 jours (gérés via le Circle Reserve Fund par BlackRock), 17% de repo overnight collatéralisé en Treasuries, et 5% de dépôts bancaires répartis entre BNY Mellon et d’autres banques systémiquement importantes.

Composition typique de la réserve USDT au premier trimestre 2026

Selon l’attestation Tether du T1 2026, la réserve USDT se décompose approximativement en 75% de T-bills américains, 11% de repo collatéralisé en Treasuries, 5% de dépôts bancaires, et environ 6% d’autres expositions historiquement plus opaques (incluant des prêts collatéralisés en bitcoin et des positions sur certaines obligations corporate).

Rapport entre la réserve stablecoin et la définition d’un fonds monétaire américain

Les émetteurs de stablecoins fiat-backed et les MMFs gouvernementaux investissent les mêmes actifs sous-jacents et exercent une fonction économique similaire. La différence principale tient au cadre réglementaire : les MMFs sont supervisés par la SEC sous la règle 2a-7 avec des contraintes strictes de maturité et de liquidité, et bénéficient d’un accès indirect à des facilités Fed en cas de stress. Les émetteurs de stablecoins évoluent dans un cadre en construction (MiCA, GENIUS Act) qui copie partiellement ces contraintes sans encore offrir le même degré de protection systémique.

Mis à jour le 21 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

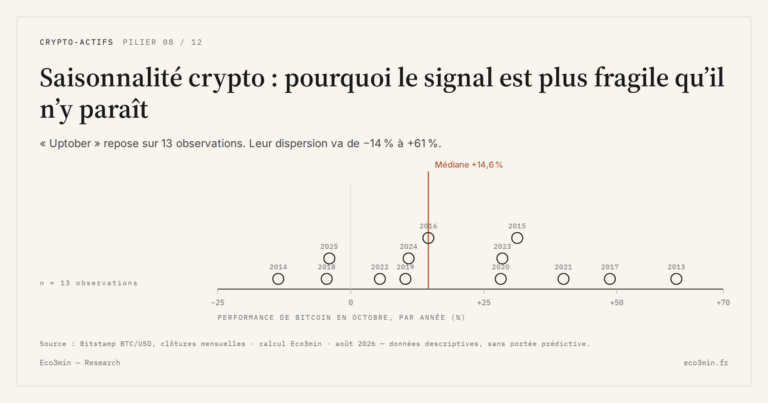

Tout le pilier →Saisonnalité crypto : pourquoi le signal est plus fragile qu’il n’y paraît

Les régularités cycliques de la crypto, saisonnalité mensuelle ou cycle de quatre ans, reposent sur un nombre d’observations…

Halving Bitcoin : la mécanique de l’offre programmée

Le halving inscrit la rareté du bitcoin dans une règle immuable, appliquée sans exception depuis 2012. Il façonne…

Cycles crypto : pourquoi l’amplitude dépasse celle des actions

Les cycles crypto affichent des amplitudes de baisse deux à quatre fois supérieures à celles des marchés actions.…