Shadow banking chinois : le risque systémique sous la surface

Le shadow banking chinois se contracte sous la régulation mais déplace le risque vers les bilans publics. Analyse des canaux de transmission, des signaux à suivre et des scénarios sur 2026-2027.

[Note de la rédaction : article mis à jour en avril 2026 pour intégrer les dernières données sur les véhicules de financement locaux (LGFV) et la dynamique du marché immobilier au premier trimestre.]

La compression réglementaire du shadow banking chinois fait reculer son encours déclaré, mais déplace le risque plutôt qu’elle ne le résorbe. La forme du danger systémique a changé : moins un choc à la Lehman, plus une lente zombification déflationniste à transmission indirecte.

TL;DR

La compression réglementaire fait reculer l'encours déclaré du shadow banking chinois, mais déplace le risque plus qu'elle ne le résorbe : moins un choc à la Lehman qu'une lente zombification déflationniste.

- Depuis la mise sous tutelle de plusieurs promoteurs fin 2025 et les restructurations prolongées d'Evergrande et Country Garden, la question est de savoir comment le système parallèle absorbe ou propage ces chocs.

- Les canaux de financement non bancaires, longtemps tolérés pour doper la croissance locale, sont comprimés tout en portant des actifs illiquides liés à l'immobilier et aux dettes des provinces (LGFV).

- C'est le décalage entre stabilisation macro apparente et dégradation lente des bilans parallèles qui rend le sujet stratégique en 2026.

Shadow banking chinois : un risque systémique qui se recompose

Depuis la mise sous tutelle de plusieurs groupes immobiliers fin 2025 et la prolongation des restructurations de dettes d’Evergrande et Country Garden, la question pertinente n’est plus de savoir si la crise immobilière chinoise est terminée — elle ne l’est pas — mais de comprendre comment le shadow banking chinois absorbe ou propage ces chocs. Le système parallèle de crédit se contracte sous le poids de la régulation. Ses risques, eux, se déplacent. Leur déplacement d’une juridiction à l’autre est exactement ce que traque le suivi international mené par le CSF sur la finance non bancaire.

La plupart des regards restent braqués sur les défauts spectaculaires des promoteurs ou sur les interventions de la Banque populaire de Chine (PBOC) sur le yuan. Pendant ce temps, l’architecture du risque mute dans les interstices du système financier. Les canaux de financement non bancaires, longtemps tolérés pour doper la croissance locale, sont désormais comprimés tout en continuant de porter des actifs illiquides liés à l’immobilier et aux dettes des provinces. C’est ce décalage entre stabilisation macroéconomique apparente et lente dégradation des bilans parallèles qui rend le sujet stratégique en 2026.

De quoi parle-t-on, exactement ?

Le terme « shadow banking » recouvre, à la chinoise, un écosystème d’intermédiaires et de produits qui créent ou distribuent du crédit hors du bilan réglementé classique des banques :

- produits de gestion de patrimoine (Wealth Management Products, WMP) distribués par les banques ou des gestionnaires privés ;

- sociétés de fiducie (trust companies) finançant des projets immobiliers, industriels ou d’infrastructure ;

- véhicules de financement des gouvernements locaux (LGFV), massivement logés hors bilan ;

- prêts inter-entreprises et plates-formes de financement en ligne résiduelles.

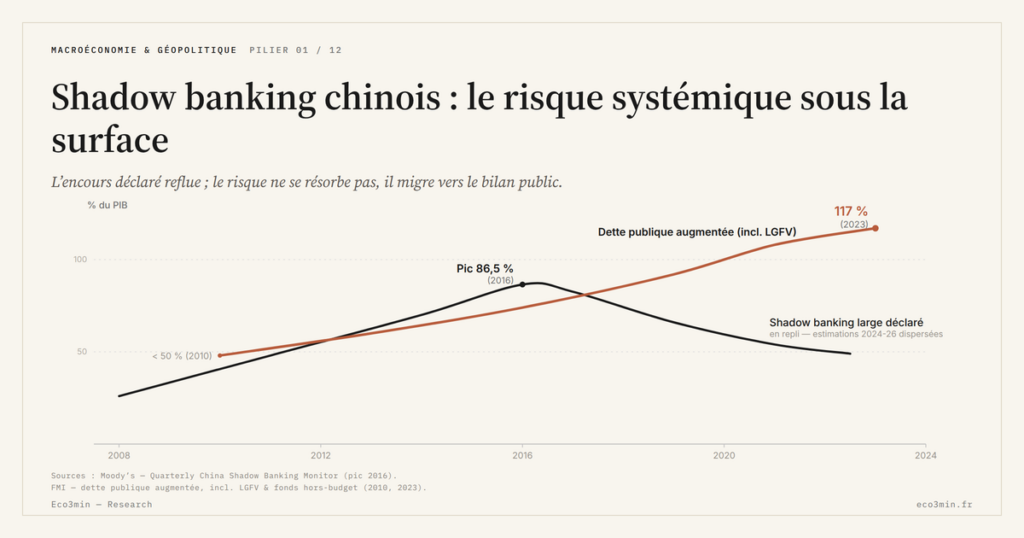

Entre 2010 et 2017, les estimations agrégées situaient le shadow banking chinois autour de 80 à 90 % du PIB, avec un pic en 2016-2017. Au premier trimestre 2026, plusieurs estimations (FSB, FMI, Moody’s) le ramènent autour de 45 à 50 % du PIB. La trajectoire est descendante. La lecture est trompeuse.

Cette baisse apparente reflète autant des reclassements comptables et des programmes de rachats massifs par les banques d’État — autrement dit, un transfert du risque vers le bilan public — qu’un véritable désendettement. La dette n’a pas disparu : elle a changé d’étagère.

Pour rattacher ces dynamiques au cycle de crédit dans son cadre global, retenir un principe simple : les excès de dette ne s’évaporent pas, ils se redistribuent — entre détenteurs, entre maturités, entre devises.

Mécanique du risque : transformation de maturité et opacité

Deux mécanismes classiques transforment un problème sectoriel (l’immobilier ou les infrastructures non rentables) en risque systémique.

Transformation de maturité. Beaucoup de WMP promettent des rendements à court terme tout en étant adossés à des actifs longs — projets immobiliers ou d’infrastructure sur 5 à 15 ans. Tant que les souscripteurs renouvellent leurs placements, l’édifice tient. Quand la confiance se fissure, la crise de liquidité est immédiate.

Transformation du risque de crédit. Ces produits ont longtemps été commercialisés comme « quasi sécurisés », avec l’idée implicite d’une garantie de l’État. La réalité de 2024-2025 a rappelé que les pertes réelles supportées peuvent diverger fortement de la perception initiale des acheteurs.

Sur le plan macro, ce système a longtemps amplifié la politique monétaire accommodante. Avec la baisse de la liquidité disponible pour les acteurs les moins viables, des poches d’insolvabilité chronique remontent à la surface.

Pourquoi le sujet devient sensible maintenant

Depuis 2024, plusieurs défauts retentissants de sociétés de fiducie liées à l’immobilier — Zhongzhi en tête — ont acté la fin de la garantie implicite, avec des trous de plusieurs dizaines de milliards de yuans. En parallèle, Pékin a forcé des restructurations de dettes et des programmes d’échange massifs pour sauver les LGFV, dont l’encours approchait 60 % du PIB fin 2025 selon le FMI. Le rééquilibrage augmente la probabilité que des pertes sévères finissent par retomber sur les épargnants, dans un contexte où la croissance chinoise peine à dépasser 4 à 4,5 % par an.

Lecture dominante vs angle mort

Le consensus — soft landing à la chinoise — repose sur l’idée que Pékin dispose d’un contrôle quasi absolu sur son système financier et d’outils réglementaires suffisants pour organiser un dégonflement ordonné. L’hypothèse sous-jacente : le Parti accepte une croissance plus atone en échange d’une purge financière étalée dans le temps, évitant ainsi un « moment Lehman ».

Cette lecture est défendable. Elle ignore cependant un angle mort. Même avec une gestion hyper-centralisée, la combinaison d’une croissance nominale ralentie, d’une démographie adverse et d’actifs locaux surévalués produit une érosion silencieuse des bilans. La fragilité systémique se traduit alors moins par un krach soudain que par une zombification prolongée de l’économie locale et par des épisodes de stress de liquidité qui peuvent ne jamais se transformer en panique, mais qui pèsent durablement sur la demande agrégée.

La vraie question, sur 2026-2027, n’est donc pas « le shadow banking chinois va-t-il exploser ? », mais plutôt : à quelle vitesse cette purge anémie-t-elle la demande mondiale, et quels signaux permettent d’anticiper un dérapage par rapport au scénario contrôlé.

Trois canaux concrets de risque systémique

1. La boucle immobilier — gouvernements locaux — fiducies

Une large part du shadow banking chinois a financé les infrastructures des gouvernements locaux, eux-mêmes dépendants des ventes de terrains. Le schéma s’est enrayé :

- un LGFV émet une dette via une société de fiducie ;

- les fonds financent des projets d’infrastructure souvent peu rentables ;

- la chute des ventes de terrains (-30 % en cumulé entre 2021 et début 2026) assèche les revenus censés rembourser la dette.

La dette, elle, reste. La capacité à la « rouler » via de nouveaux produits financiers s’est considérablement détériorée.

2. Fuite vers la qualité et assèchement de liquidité

La classe moyenne supérieure chinoise avait pris l’habitude de WMP offrant 5 à 7 % de rendement présentés comme garantis. Les faillites médiatisées ont rompu cette confiance. Le repli vers les dépôts dans les grandes banques d’État, les obligations souveraines et l’or assèche la liquidité du shadow banking. Sans flux entrants suffisants pour couvrir les rachats, la reconnaissance des pertes devient inévitable — l’arithmétique classique d’un dispositif de financement par roulement quand la confiance se retire.

3. Transmission internationale par la demande et les exports

Le risque pour l’Occident ne transite pas par des faillites bancaires directes : les expositions des banques européennes et américaines au shadow banking chinois sont faibles. Il passe par des effets de second tour, plus lents mais plus structurants.

- Demande chinoise atone en biens intermédiaires : acier, cuivre, machines-outils européennes.

- Exportation de la déflation : pour compenser la faiblesse du marché intérieur, la Chine inonde les marchés mondiaux de produits manufacturés à bas coût — véhicules électriques, panneaux solaires, batteries — ravivant les tensions commerciales avec les blocs occidentaux.

- Prime de risque géopolitique : l’opacité financière justifie une décote durable sur les actifs liés à l’Asie émergente, observable depuis 2023 dans les écarts de valorisation entre indices MSCI China et MSCI World.

Indicateurs à suivre

- Encours des WMP : une baisse trop rapide non compensée par le crédit bancaire classique signale un credit crunch dans l’économie réelle.

- Incidents de paiement des sociétés de fiducie : la fréquence des défauts sur produits non garantis mesure la « tolérance à la douleur » de Pékin.

- Spreads implicites sur la dette des LGFV : même manipulés par les banques d’État, les écarts de rendement entre obligations des provinces fragiles et dette souveraine de Pékin restent le meilleur radar du stress local.

- Taux directeurs réels : traités plus largement dans l’analyse des taux réels et de leurs effets sur les actifs risqués, un taux réel élevé en Chine étouffe mécaniquement les débiteurs fragiles.

Deux erreurs fréquentes de lecture du risque

Confondre taille absolue et danger immédiat. Se focaliser uniquement sur les trillions de yuans hors bilan fait oublier que l’essentiel de cette dette est libellée en monnaie locale et détenue par des acteurs domestiques. Pékin peut imprimer pour lisser le choc, ce que ferait difficilement un pays endetté en dollars. La taille du stock est moins informative que sa vitesse de réintégration au bilan public.

Supposer un soutien inconditionnel de l’État. Pékin pratique une forme assumée de destruction créatrice. Laisser certains acteurs faire faillite est une politique délibérée pour imposer une discipline de marché. L’illusion d’une garantie d’État totale a déjà piégé plusieurs investisseurs étrangers entre 2020 et 2024.

Trois scénarios sur 2026-2027

Scénario 1 — Purge administrée et croissance molle (probabilité estimée ≈60 %)

Les autorités continuent de restructurer la dette locale via des obligations souveraines spéciales à très long terme. Les pertes sont étalées sur une décennie. La croissance réelle stagne autour de 3,5 à 4 %. Le capital est redirigé de force vers la nouvelle économie — tech, batteries, semi-conducteurs domestiques. Pas de crise systémique globale, mais une locomotive chinoise durablement ralentie.

Scénario 2 — Perte de contrôle locale et contagion domestique (≈25 %)

Un défaut inattendu sur un LGFV majeur déclenche une panique des épargnants. Les banques commerciales réduisent l’offre de crédit, créant une crise de liquidité interbancaire. La croissance tombe sous 3 %. Pékin dévalue agressivement le yuan pour relancer par l’export, exportant un choc déflationniste vers l’Europe et les États-Unis.

Scénario 3 — Nationalisation assumée du hors-bilan (≈15 %)

Face à la dégradation, le gouvernement central absorbe explicitement la majorité de la dette des LGFV dans son propre bilan. Le risque d’implosion disparaît, mais le ratio dette souveraine / PIB monte de plusieurs dizaines de points. La Chine entre dans une trajectoire japonisante : taux nominaux très bas, monétisation rampante, croissance faible à long terme.

Implications observées pour les acteurs économiques

Côté investisseur, la décote appliquée aux valeurs dépendantes du consommateur chinois et du cycle de construction reflète, depuis 2022, une prime de risque que les marchés intègrent progressivement aux indices large cap mondiaux exposés à la Chine. Sur les industriels lourds européens exposés à la demande asiatique, les multiples se sont compressés d’environ 20 % entre 2021 et 2025 selon les données Bloomberg sectorielles.

Côté entreprise occidentale, la pression à la baisse sur les prix des biens manufacturés exportés depuis la Chine — observable sur l’indice PPI export chinois en territoire négatif depuis 2023 — pèse sur les marges des concurrents domestiques privés de protection tarifaire. Le mouvement de réindustrialisation engagé aux États-Unis et en Europe se lit aussi comme une réponse à cette dynamique.

Pour aller plus loin : cadre macro et géopolitique

Le shadow banking chinois s’inscrit dans un repositionnement stratégique plus vaste, entre tensions technologiques avec Washington, ajustements de politique monétaire de la PBOC et préparation à une possible fragmentation financière mondiale. Pour replacer ces dynamiques, la page de référence dédiée à la macroéconomie et à la géopolitique donne les clés pour comprendre comment ce désendettement forcé s’articule avec les enjeux géostratégiques actuels.

Questions fréquentes

En quoi le shadow banking chinois diffère-t-il du shadow banking occidental ? Les structures divergent. En Chine, le lien avec le foncier physique et les gouvernements locaux ultra-endettés concentre le risque sur l’épargne de détail. En Occident, le shadow banking — hedge funds, private credit, BDC — est davantage lié aux marchés de capitaux et aux investisseurs institutionnels. Le danger chinois tient au transfert brutal des pertes vers les épargnants particuliers en cas de défaut. Différentes par qui encaisse la perte, identiques par la structure, les deux variantes appartiennent à la famille d’intermédiaires qui exercent des fonctions bancaires sans filet bancaire.

Quels signaux observer pour distinguer un défaut isolé d’un début de crise systémique ? Les taux interbancaires (Shibor) sont le thermomètre le plus accessible. Tant qu’ils restent stables et que la PBOC n’injecte pas de liquidités en urgence, le défaut est traité comme isolé. Une remontée brutale des taux à court terme signale au contraire un début de gel du marché monétaire — c’est le pattern observé à l’été 2013 avant l’intervention de la banque centrale.

Le risque est-il importable pour l’investisseur occidental ? Indirectement. Il pèse sur les pays exportateurs de matières premières (Australie, Brésil, Chili) et sur l’industrie lourde européenne. La déflation exportée via les biens manufacturés chinois a, en parallèle, contribué à aider temporairement les banques centrales occidentales à maintenir l’inflation sous contrôle entre 2023 et 2025, comme l’illustrent les divergences entre PPI Chine et CPI core européen sur la même période.

À retenir

- Le shadow banking chinois se contracte en apparence, mais la dette pourrie passe surtout du hors-bilan non régulé vers les bilans des banques d’État ou des institutions locales — la mutation prime sur la résorption.

- La fragilité ne vient pas du montant nominal de la dette, libellée en monnaie locale, mais de son impact déflationniste sur l’économie réelle à travers une purge lente.

- Le canal de transmission vers le reste du monde est indirect : moins de demande chinoise pour les exports, et un afflux de produits chinois bradés pour compenser la faiblesse du marché intérieur.

Mis à jour le 28 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →T10YIE vs TIPS yield : décomposition entre rendement réel et anticipations d’inflation

Le rendement nominal du Treasury à 10 ans n'est pas un nombre indivisible : il se décompose en…

T10YIE dans la fonction de réaction de la Fed : ancrage des anticipations et discours FOMC

Depuis l'épisode inflationniste post-COVID, T10YIE est devenu un input direct de la fonction de réaction Fed, et non…

T10YIE : signification du breakeven inflation et méthode de calcul

T10YIE est le ticker FRED d'une soustraction quotidienne entre deux rendements Treasury. Comprendre ce que cette soustraction mesure…