Structure par terme des breakevens d’inflation US : la courbe 5Y/10Y, 2003–2026

Entre 2010 et 2019, le breakeven d’inflation à 10 ans a dépassé le breakeven à 5 ans dans la totalité des 120 mois. Depuis avril 2021, cette configuration s’est inversée dans 45 mois sur 61 — une persistance de structure par terme inversée sans précédent dans la série FRED des breakevens.

— Eco3min Research")

Pendant deux décennies, les breakevens du Trésor américain racontaient une histoire unique sur les anticipations d’inflation : les titres plus longs prix systématiquement une inflation plus élevée que les titres plus courts. Depuis 2021, cette histoire s’est inversée, et est restée inversée. Cette page fournit le jeu de données mensuel complet et le bilan empirique de ce qui a changé. À confronter à : notre analyse du breakeven 10 ans comme mesure des anticipations de marché.

Le taux d’inflation breakeven du Trésor américain est le spread entre un rendement nominal du Trésor et le rendement d’une Treasury Inflation-Protected Security (TIPS) de même maturité, publié quotidiennement et mensuellement par la Banque fédérale de Saint-Louis sous les séries T5YIE et T10YIE. Ce jeu de données documente les breakevens à 5 ans et 10 ans de janvier 2003 à avril 2026 — 280 observations mensuelles — ainsi que le spread entre eux, des classifications de régime et une comparaison des valeurs de breakeven avec l’inflation CPI réalisée ultérieure. On retrouve cette articulation dans le cadre Eco3min des TIPS et OATi. Les données montrent que la direction de la structure par terme des breakevens américains s’est inversée depuis 2021 et est restée inversée, tandis que le niveau médian du breakeven est resté proche de la cible de 2 % de la Réserve fédérale.

De janvier 2010 à décembre 2019, le breakeven 10 ans a dépassé le breakeven 5 ans dans 120 mois sur 120. Depuis avril 2021, cet ordre s’est inversé dans 45 mois sur 61 (74 %), avec une inversion record de +0,56 point de pourcentage en mars 2022. La médiane du breakeven 5 ans sur l’ensemble de l’échantillon reste à 2,00 %, proche de la cible affichée par la Réserve fédérale. Note : ce jeu de données mesure le prix de marché de l’assurance inflation, pas directement les anticipations d’inflation des consommateurs ou les anticipations d’enquête (voir Méthodologie).

Breakeven 5 ans (T5YIE)

Breakeven 10 ans (T10YIE)

Spread (5Y − 10Y) — inversé

Mois depuis avril 2021 en phase Post-COVID

- La structure par terme a basculé. Le breakeven 10 ans a dépassé le breakeven 5 ans dans 120 mois sur 120 entre janvier 2010 et décembre 2019. Depuis avril 2021, cet ordre s’est inversé dans 45 mois sur 61 — une persistance d’inversion qui ne s’est produite ni pendant la phase Reprise/QE (0 sur 80 mois), ni pendant le cycle Liftoff (0 sur 51 mois).

- L’inversion record est de +0,56 point de pourcentage en mars 2022, avec un T5YIE à 3,41 % (la plus haute valeur mensuelle unique de la série FRED T5YIE depuis sa création en 2003) contre un T10YIE à 2,85 %. Les mois suivants ont vu le spread se comprimer vers zéro sans basculer de nouveau vers la configuration antérieure : le spread moyen post-COVID est à +0,10 pp, contre −0,26 pp pendant 2010–2019.

- L’ancre médiane n’a pas bougé. Sur l’échantillon complet de 280 observations, la médiane du breakeven 5 ans est à 2,00 % et la médiane du breakeven 10 ans à 2,23 % — toutes deux dans la bande typiquement décrite comme « bien ancrée » dans les communications de la Réserve fédérale.

- Les breakevens ont systématiquement sous-estimé l’inflation réalisée en 2020. Le breakeven 5 ans de mars-mai 2020 affichait environ 0,73 % en moyenne ; la croissance CPI annualisée réalisée sur les cinq années suivantes a été en moyenne de 4,5 % — une erreur de prévision d’environ 3,8 points de pourcentage annualisés, la plus grande de la série FRED T5YIE.

- L’ère pré-GFC a connu des inversions occasionnelles. En 2003–2008, le 5 ans a dépassé le 10 ans dans 24 mois sur 68 (35 %) — des basculements de courte durée portés par des épisodes de prix pétroliers. Le régime actuel se distingue de ces inversions antérieures non par son existence mais par sa persistance : aucune fenêtre de 5 ans antérieure ne contient quoi que ce soit qui ressemble à une fréquence d’inversion de 74 %.

- Spécifications du jeu de données. 280 observations mensuelles couvrant 23 ans ; 11 colonnes dérivées dont signe du spread, classification de régime (seuil ±10 pb), flag de dysfonctionnement GFC, taxonomie de phases (7 phases), réalisation CPI à terme, et erreur de prévision du breakeven. Publié sous CC BY 4.0.

280 observations mensuelles · janv. 2003 – avr. 2026 · CC BY 4.0 ·

Méthodologie ·

Citer ce jeu de données

Observations mensuelles

Mois 2010–2019 avec T10YIE > T5YIE

Mois Post-COVID avec T5YIE > T10YIE

Inversion maximale (mars 2022)

Médiane du breakeven 5 ans, échantillon complet

Spread actuel (avril 2026)

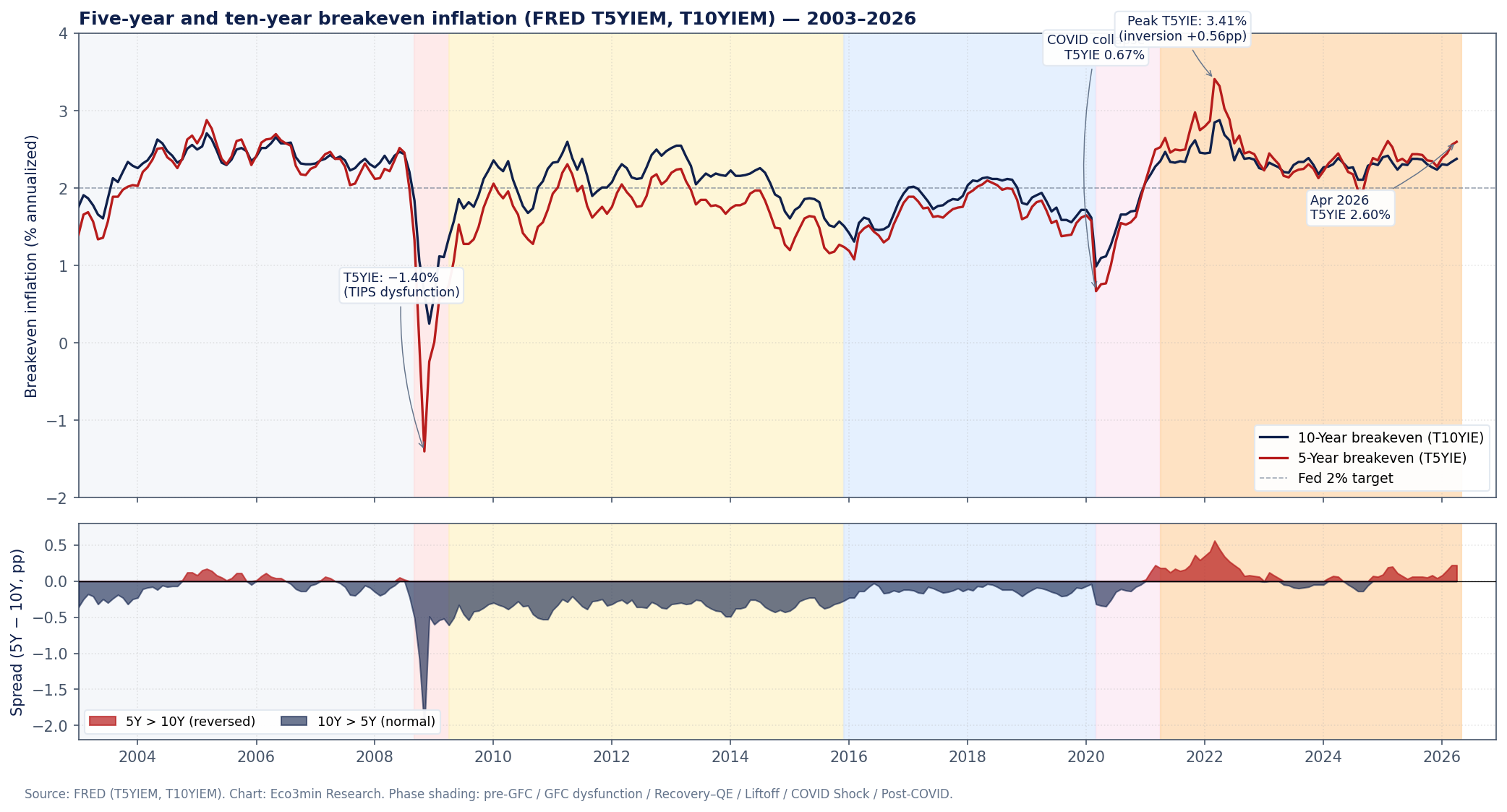

Graphique : breakevens d’inflation à 5 ans et 10 ans, 2003–2026

Breakevens d’inflation du Trésor américain : 5 ans et 10 ans, mensuel 2003–2026

Les deux séries de breakeven se sont suivies dans une fourchette d’environ 50 points de base pendant deux décennies. Depuis 2021, le 5 ans est passé décisivement au-dessus du 10 ans et y est resté.

La bande de spread du panneau inférieur est presque entièrement sous zéro de 2010 à début 2021, puis majoritairement au-dessus de zéro à partir d’avril 2021. La valeur aberrante négative de novembre 2008 (−2,04 pp) reflète un dysfonctionnement de liquidité du marché TIPS au lendemain de Lehman, pas une observation comparable au reste du régime.

Sources : Banque fédérale de Saint-Louis (T5YIEM, T10YIEM). Graphique : Eco3min Research.

{kind=link}

Comment lire ce graphique

Le panneau supérieur trace les taux de breakeven d’inflation à 5 ans (rouge) et 10 ans (bleu marine) tels que publiés par FRED, valeurs mensuelles de clôture. La ligne horizontale en pointillé marque la cible de 2 % que la Réserve fédérale a formellement adoptée en janvier 2012. Le grisé d’arrière-plan divise l’échantillon en six phases analytiques : Pré-GFC (2003-01 à 2008-08), Dysfonctionnement GFC (2008-09 à 2009-03, un bref épisode d’illiquidité du marché TIPS discuté plus bas), Reprise/QE (2009-04 à 2015-11), Liftoff (2015-12 à 2020-02), Choc COVID (2020-03 à 2021-03) et Post-COVID (à partir de 2021-04).

Le panneau inférieur trace le spread entre les deux — T5YIE moins T10YIE. Quand le spread est sous zéro (remplissage bleu marine), la structure par terme est dans sa configuration conventionnelle : les investisseurs prix plus d’inflation dans le futur lointain que dans le futur proche. Quand le spread est au-dessus de zéro (remplissage rouge), la configuration s’est inversée : l’inflation à court terme est tarifée plus haut que l’inflation à long terme. Le motif visuel est le résultat empirique central de la page. Pour la méthodologie, y compris les seuils de classification de régime et le traitement de la fenêtre de dysfonctionnement GFC, voir la section Méthodologie.

La décennie sans inversion

La description standard des anticipations d’inflation américaines dans les années 2010, répétée à travers les communications des banques centrales et le commentaire de marché, va plus ou moins ainsi : les anticipations de long terme sont restées ancrées près de 2 %, tandis que les anticipations à court terme répondaient aux chocs de prix pétroliers, à des surprises de croissance occasionnelles et à la reprise progressive après la crise financière. Dans cette narration, la courbe de breakeven est ascendante à long terme parce que les investisseurs exigent une compensation pour le risque d’inflation sur des horizons plus longs, et cette prime de risque se traduit par un breakeven 10 ans supérieur au breakeven 5 ans.

Les données confirment la pente ascendante pour la décennie complète qui suit le dysfonctionnement GFC. De janvier 2010 à décembre 2019, le breakeven 10 ans a dépassé le breakeven 5 ans dans la totalité des 120 observations mensuelles. Le spread moyen (T5YIE moins T10YIE) a été de −0,26 point de pourcentage ; la médiane de −0,27 pp. Pas un seul mois n’a basculé. Étendre la fenêtre pour inclure la reprise immédiate post-dysfonctionnement (à partir d’avril 2009) et le cycle Liftoff pré-COVID jusqu’en février 2020 donne le même résultat : 129 mois sur 129 avec T10YIE au-dessus de T5YIE.

Depuis avril 2021, la configuration s’est inversée. Le 5 ans a dépassé le 10 ans dans 45 mois sur 61 — une fréquence de 73,8 % — avec un mois supplémentaire à zéro. L’inversion record de +0,56 pp a été atteinte en mars 2022, le même mois où T5YIE lui-même a culminé à 3,41 % (la plus haute valeur mensuelle unique de la série FRED T5YIE depuis sa création en janvier 2003). Le spread moyen sur la phase Post-COVID est de +0,10 pp, contre −0,26 pp pendant 2010–2019 : un différentiel de 0,35 pp.

Le marché TIPS a mûri pendant l’échantillon. La série TIPS 5 ans a été émise pour la première fois en 1997 et l’indicateur de breakeven a gagné en robustesse à mesure que le marché s’est approfondi au début des années 2000. La Réserve fédérale a formellement adopté la cible d’inflation de 2 % en janvier 2012. La comparaison directe sur l’échantillon complet de 23 ans tient compte de cette évolution institutionnelle, bien que l’observation centrale — l’absence d’inversion en 2010–2019 — soit robuste à la variation de la date de départ (voir la sensibilité dans la Méthodologie).

Ce que ce jeu de données ne mesure pas. Les breakevens du Trésor sont le prix de marché de la négociation des Treasuries nominaux contre les TIPS de même maturité. Ils contiennent trois composantes : (i) le taux d’inflation moyen anticipé sur l’horizon concerné, (ii) une prime de risque d’inflation que les investisseurs exigent pour porter l’incertitude d’inflation, et (iii) une prime de liquidité reflétant la profondeur relative des marchés TIPS face aux marchés nominaux du Trésor. Décomposer les breakevens en ces trois composantes nécessite des hypothèses de modélisation — le modèle ACM (Adrian, Crump, Moench) de la Fed de New York est une approche largement citée. Les breakevens ne sont pas une mesure directe des anticipations d’inflation des consommateurs ou d’enquête. Des séries comparables d’enquête incluent les anticipations d’inflation de l’Université du Michigan (MICH sur FRED, horizons 1 an et 5-10 ans), le Survey of Consumer Expectations (SCE) de la Fed de New York (horizons 1 an et 3 ans, disponible depuis 2013) et le Survey of Professional Forecasters publié par la Fed de Philadelphie. Prolongement : notre note sur l’articulation entre régimes macroéconomiques et dynamiques de marché.

Le bilan empirique contient une rupture nette : 129 mois consécutifs sans inversion (avril 2009 à février 2020), suivis de 61 mois avec une fréquence d’inversion de 74 % (à partir d’avril 2021). La rupture est détectable par simple décompte, sans modélisation.

À quoi a ressemblé chaque phase

La classification de phases utilisée à travers cette page partitionne l’échantillon en six fenêtres analytiques définies par la politique monétaire, la structure de marché et le régime macro. La fréquence d’inversion de la structure par terme varie fortement entre phases, fournissant une référence comparative pour la configuration post-2021.

Direction de la structure par terme par phase

| Phase | Fenêtre | n (mois) | Spread moyen (5Y−10Y) | % mois inversés (5Y > 10Y) | T5YIE moyen |

|---|---|---|---|---|---|

| Pré-GFC | 2003-01 → 2008-08 | 68 | −0,07 pp | 35,3 % | 2,28 % |

| Dysfonctionnement GFC | 2008-09 → 2009-03 | 7 | −0,83 pp | 0,0 % | 0,12 % |

| Reprise/QE | 2009-04 → 2015-11 | 80 | −0,35 pp | 0,0 % | 1,73 % |

| Liftoff | 2015-12 → 2020-02 | 51 | −0,13 pp | 0,0 % | 1,67 % |

| Choc COVID | 2020-03 → 2021-03 | 13 | −0,12 pp | 23,1 % | 1,51 % |

| Post-COVID | 2021-04 → 2026-04 | 61 | +0,10 pp | 73,8 % | 2,46 % |

Trois observations ressortent. Premièrement, la phase Pré-GFC montre que l’inversion de la structure par terme des breakevens n’est pas un phénomène nouveau : 24 des 68 mois ont vu le 5 ans dépasser le 10 ans, typiquement pendant de brefs épisodes de prix pétroliers. Ce qui est nouveau, c’est la persistance — aucune fenêtre de 5 ans antérieure ne contient quoi que ce soit ressemblant à une fréquence d’inversion de 74 %. Deuxièmement, les phases Reprise/QE et Liftoff sont frappantes par leur uniformité : sur 131 mois combinés d’avril 2009 à février 2020, le 5 ans n’a jamais dépassé le 10 ans. Troisièmement, la fenêtre Dysfonctionnement GFC est une catégorie analytique distincte — le spread moyen de −0,83 pp reflète l’effondrement de T5YIE à −1,40 % en novembre 2008, un épisode qui domine mécaniquement la volatilité et les statistiques distributionnelles s’il n’est pas isolé.

Volatilité par phase

Au-delà de la direction de la courbe, la volatilité des breakevens varie aussi entre les phases. L’écart-type glissant à 12 mois annualisé des variations mensuelles fournit une mesure comparable entre périodes.

| Phase | n (obs avec vol.) | Vol. moyenne — breakeven 5Y | Vol. moyenne — breakeven 10Y | Ratio 5Y / 10Y |

|---|---|---|---|---|

| Pré-GFC | 56 | 0,43 | 0,31 | 1,36× |

| Dysfonctionnement GFC | 7 | 2,04 | 0,97 | 2,11× |

| Reprise/QE | 80 | 0,65 | 0,49 | 1,34× |

| Liftoff | 51 | 0,35 | 0,29 | 1,22× |

| Choc COVID | 13 | 1,00 | 0,71 | 1,42× |

| Post-COVID | 61 | 0,49 | 0,34 | 1,43× |

Sur chaque phase à l’exception de la fenêtre Dysfonctionnement GFC, le breakeven 5 ans est entre 1,2 et 1,4 fois plus volatil que le breakeven 10 ans. C’est la raison structurelle pour laquelle les chocs temporaires tendent à élargir le spread de manière visible : la série plus courte bouge davantage sur la même information. Dans la phase Post-COVID, le niveau absolu de volatilité du 5 ans (0,49) est similaire à celui de la phase Reprise/QE (0,65) et environ la moitié du niveau du Choc COVID (1,00), donc l’inversion n’est pas portée par une turbulence élevée — la courbe a basculé, elle ne s’est pas déstabilisée. Pour un contexte plus large sur la dynamique d’inflation à travers ces phases, voir notre étude complète sur l’historique de l’inflation CPI et le jeu de données sur le sentiment des consommateurs.

Une lecture légitime : ancre plus trajectoire

Une lecture de la configuration post-2021 qui ne requiert aucun écart par rapport à la théorie standard du ciblage d’inflation va comme suit. Les marchés ont observé un large choc d’inflation à court terme à partir de 2021, reflétant les prix de l’énergie, les perturbations de chaîne d’approvisionnement et les patterns de demande issus des transferts budgétaires de l’ère pandémique. La tarification de l’inflation à 5 ans est montée en conséquence, parce que les 5 années suivantes contiennent ce choc. La tarification de l’inflation à 10 ans est montée moins, parce que moyenner le choc sur une fenêtre plus longue dilue son effet. Le résultat est une inversion temporaire de la structure par terme qui se résout lentement à mesure que la période de choc sort de la fenêtre de 5 ans.

Cette interprétation a trois choses qui jouent en sa faveur. Premièrement, la médiane du breakeven 10 ans sur la phase Post-COVID est de 2,33 % — environ 33 points de base au-dessus de la cible de 2 % de la Fed, ce qui est dans la bande typiquement décrite comme ancrée dans les communications des banques centrales, et substantiellement sous le pic de 2,85 % atteint en mars 2022. Deuxièmement, le spread s’est comprimé : de +0,56 pp en mars 2022 à +0,22 pp en avril 2026. La configuration évolue vers, et non plus loin de, son état antérieur. Troisièmement, ce mécanisme précis — tarification de l’inflation à court terme front-loaded combinée à une ancre de long terme stable — est exactement le résultat qu’un régime de ciblage d’inflation est censé produire en réponse à un choc transitoire. Volcker, s’il l’avait observé en 1980, l’aurait considéré comme la preuve que la politique monétaire fonctionnait.

Le bilan empirique ne falsifie pas cette lecture. Ce qu’il fait, en revanche, c’est d’établir la persistance de la configuration comme inhabituelle. L’inversion post-COVID dure désormais plus longtemps qu’aucune période documentée de choc d’inflation dans l’échantillon des breakevens FRED. Un choc qui prend 5+ ans pour sortir d’une fenêtre de 5 ans n’est plus, par construction, un phénomène de court terme. Que cela importe pour la politique monétaire ou reflète simplement une incertitude de trajectoire est une question à laquelle les seules données de breakeven ne peuvent répondre ; cela demanderait une triangulation avec la dispersion des anticipations d’inflation long terme d’enquête, les prévisions des prévisionnistes professionnels et des mesures directes de l’incertitude d’inflation (par exemple, les mesures de dispersion des prévisions du SCE de la Fed de New York).

Les données établissent que la structure par terme s’est inversée et est restée inversée. Elles n’établissent pas — et les seuls breakevens ne peuvent l’établir — si cela reflète des anticipations désamarrées ou un choc à court terme qui se résout lentement en interaction avec une ancre de long terme stable.

Et après ? Inflation réalisée par régime de breakeven

Les tableaux standard de rendement à terme sur Eco3min comparent un signal de marché à la date d’observation aux rendements actions ultérieurs. Pour l’inflation breakeven, la comparaison plus directe est avec l’inflation réalisée qui s’est ensuite produite. Le tableau ci-dessous classifie chaque observation par le régime de structure par terme à cette date et rapporte la médiane de la croissance CPI annualisée réalisée sur les 5 années suivantes. L’échantillon exclut les sept mois de dysfonctionnement GFC (septembre 2008 – mars 2009) et n’inclut que les observations jusqu’à janvier 2021, dernière date pour laquelle une fenêtre à terme complète de 5 ans de données CPI est disponible.

| Régime (spread_5_10 à la date d’obs.) | n | T5YIE médian | CPI 5Y réalisé médian | Erreur de prévision médiane (T5YIE − réalisé) | % sur-estimations |

|---|---|---|---|---|---|

| 5Y > 10Y, inversé (>+10 pb) | 8 | 2,66 % | 2,37 % | +0,41 pp | 100,0 % |

| Plat (±10 pb) | 55 | 2,30 % | 2,34 % | −0,02 pp | 47,3 % |

| 10Y > 5Y, normal (>+10 pb) | 146 | 1,76 % | 1,83 % | −0,28 pp | 41,8 % |

Quand la structure par terme était dans sa configuration conventionnelle (10Y > 5Y), le breakeven 5 ans a sous-estimé la croissance CPI ultérieure d’une médiane de 0,28 point de pourcentage. Quand la structure était inversée (5Y > 10Y), le breakeven 5 ans a surestimé la croissance CPI ultérieure d’une médiane de 0,41 point de pourcentage. Les données à fenêtre à terme se terminent en janvier 2021 ; la période d’inversion post-2022 la plus récente n’a pas encore de fenêtre à terme complète de 5 ans.

Note méthodologique : la classification de régime à la date d’observation utilise un seuil de ±10 points de base autour d’un spread nul, identifiant les observations « Plat » où les deux breakevens sont fonctionnellement à parité. La croissance CPI à 5 ans à terme est calculée comme le taux annualisé géométrique : (CPI[t+60mo] / CPI[t])^(1/5) − 1. La taille d’échantillon pour le régime inversé (n=8 avec fenêtre à terme disponible) est modeste ; ces observations sont concentrées dans les brefs épisodes Pré-GFC (par exemple 2005, quand les prix pétroliers montaient).

Les distributions passées ne sont pas prédictives des résultats futurs. Les statistiques conditionnelles au régime décrivent des motifs historiques, pas des rendements ou une inflation futurs attendus.

- ▸ Signe du spread (5Y − 10Y), actuellement +0,22 pp : un mouvement soutenu sous zéro, défini comme la moyenne glissante à 6 mois passant sous −0,10 pp, marquerait un retour à la configuration pré-2021. La moyenne glissante à 6 mois est restée continuellement au-dessus de zéro depuis février 2025 (15 mois consécutifs) ; le compte cumulatif de mois avec spread positif depuis avril 2021 est de 45 sur 61.

- ▸ Niveau du T5YIE, actuellement 2,60 % : la médiane du breakeven 5 ans sur l’échantillon complet est de 2,00 %. Des mouvements soutenus au-dessus de 3,00 % ne se sont produits qu’une seule fois dans toute la série FRED T5YIE — trois mois consécutifs de mars à mai 2022, culminant à 3,41 %. Parcourir notre jeu de données sur l’historique de l’inflation CPI pour le contexte sur l’inflation réalisée.

- ▸ Prochaine publication FRED T5YIE : les mises à jour quotidiennes FRED sont typiquement publiées à 16h15 heure de l’Est avec un jour ouvré de décalage. Le T5YIEM mensuel est mis à jour au début de chaque mois sur la base de la moyenne des valeurs quotidiennes du mois précédent.

Classification de régime : vingt-trois ans de direction de structure par terme

Spread breakeven cinq ans moins dix ans, par mois (2003–2026)

Deux décennies de courbure ascendante normale visibles comme cellules bleues froides ; l’inversion 2021–2026 visible comme cellules orange chaudes. La rupture nette est le résultat empirique central de la page.

Note : la cellule de novembre 2008 (−2,04 pp) reflète un dysfonctionnement de liquidité du marché TIPS ; échelle de couleur plafonnée à ±0,7 pp pour la lisibilité. Sources : FRED (T5YIEM, T10YIEM). Graphique : Eco3min Research.

{kind=link}

Grille d’interprétation des régimes

Spread < −0,10 pp. T10YIE dépasse T5YIE de plus de 10 points de base. La configuration la plus communément associée à des régimes d’inflation stables ; comprend la totalité de 2010–2019 et la majeure partie de la phase Reprise/QE.

Spread absolu ≤ 0,10 pp. Les deux breakevens dans une bande de 10 points de base ; effectivement à parité. Commun pendant les périodes d’inflexion comme 2003 (jeunesse de la série TIPS), 2004 (transition) et des patches intermittents 2016–2018.

Spread > +0,10 pp. T5YIE dépasse T10YIE de plus de 10 points de base. Les occurrences pré-2022 (19 mois) ont été brèves et concentrées autour d’épisodes de prix pétroliers (2005, 2021). Le cluster post-2022 (15 mois) est l’inversion soutenue la plus longue de la série sous ce seuil ; en élargissant pour inclure tous les mois inversés de la phase Post-COVID, le compte monte à 24.

Septembre 2008 – mars 2009. T5YIE s’est effondré à −1,40 % en novembre 2008 à cause de l’illiquidité du marché TIPS, pas des anticipations d’inflation. Traité comme catégorie analytique distincte ; exclu des statistiques de régime principales et de l’analyse des erreurs de prévision.

Les breakevens ont-ils prédit l’inflation réalisée ?

Breakeven 5 ans (T5YIE) à la date d’observation vs croissance CPI annualisée réalisée sur les 5 années suivantes

Les points au-dessus de la ligne à 45° indiquent que le breakeven a sous-estimé l’inflation réalisée ultérieure. Le cluster de l’ère COVID se situe haut au-dessus de la ligne : breakeven tarifié près de zéro, inflation arrivée à 4,4-4,6 % annualisé.

Source : FRED (T5YIEM, CPIAUCSL). Graphique : Eco3min Research.

Le graphique fournit un test direct de la valeur informative des breakevens sur l’inflation future réalisée. Pour chaque date d’observation de janvier 2003 à janvier 2021 (dernière date où une fenêtre à terme complète de 5 ans est disponible), le breakeven 5 ans est tracé contre la croissance CPI annualisée géométrique qui s’est ensuite produite. La ligne à 45° représente une prévision parfaite. La dispersion autour de la ligne est large mais pas aléatoire : les breakevens de l’ère COVID (tarifés début 2020 à 0,7-1,0 %) se situent environ 3,8 points de pourcentage en dessous de ce qui a été ensuite réalisé ; les observations Pré-GFC de mi-2008 (tarifées autour de 2,5 %) se situent un peu au-dessus de la réalisation parce que la GFC a supprimé l’inflation en 2009-2010.

Deux implications en découlent. Premièrement, le plus grand échec unique de prévision dans la série FRED des breakevens est le cluster de l’ère COVID — pas l’inversion post-2022. Au moment où l’ancrage long terme était le plus visiblement préservé (les breakevens se sont effondrés à 0,7 %), l’inflation réalisée ultérieure a divergé de la tarification des breakevens du plus grand écart observé en 18 ans. Deuxièmement, la période post-COVID — qui contient le régime d’inversion récent — n’a pas encore de fenêtre à terme complète de 5 ans, donc cette analyse ne peut juger si la structure inversée actuelle des breakevens est « correctement » tarifée par rapport à une inflation qui n’a pas encore eu lieu.

Tournants historiques

Janvier 2003 — Début de la série T5YIE

La série FRED T5YIE, dérivée des rendements nominaux et TIPS à 5 ans publiés par le Trésor américain, commence le 2 janvier 2003. La première observation mensuelle est de 1,40 % pour T5YIE et 1,76 % pour T10YIE, un spread de −0,36 point de pourcentage. La croissance CPI annualisée réalisée de janvier 2003 à janvier 2008 a été ensuite de 3,05 % — une erreur de prévision d’environ −1,6 pp, indiquant que les breakevens ont substantiellement sous-estimé l’épisode d’inflation 2003–2008 porté par les prix pétroliers et l’immobilier.

Novembre 2008 — Pic du dysfonctionnement GFC

Le breakeven 5 ans s’est effondré à −1,40 % en novembre 2008, la plus basse valeur mensuelle unique de toute la série FRED T5YIE. Le 10 ans s’est maintenu à 0,64 %, produisant un spread de −2,04 pp — la lecture la plus extrême dans les deux directions sur 280 observations. La cause mécanique n’était pas des anticipations de déflation mais l’illiquidité du marché TIPS : les bilans des dealers se sont contractés, la base d’acheteurs naturels pour le papier indexé sur l’inflation s’est retirée, et les rendements TIPS ont fortement augmenté contre les rendements nominaux. Cet épisode est traité comme catégorie analytique distincte tout au long de la page ; ses valeurs ne sont pas comparables aux autres données de régime.

Mars 2020 — Effondrement des breakevens COVID

En mars 2020, T5YIE est tombé à 0,67 % et T10YIE à 0,99 % alors que les marchés se retarifient pour une récession déflationniste. Les deux valeurs étaient les plus basses depuis la fenêtre Dysfonctionnement GFC. La croissance CPI annualisée réalisée à 5 ans entre mars 2020 et mars 2025 a été de 4,38 % — ce qui signifie que le breakeven à cette date a sous-estimé l’inflation future de 3,71 points de pourcentage annualisés, la troisième plus grande erreur de la série. L’observation de mai 2020 (T5YIE 0,77 %, réalisé 4,62 %) détient le record de la plus grande erreur à −3,85 pp.

Mars 2022 — Pic T5YIE post-COVID

T5YIE a atteint 3,41 % en mars 2022, la plus haute valeur mensuelle unique de la série FRED T5YIE depuis sa création en janvier 2003. T10YIE était à 2,85 %, produisant l’inversion de spread maximale de toute la série : +0,56 pp. La croissance CPI en glissement annuel à cette date se situait à 8,57 %, près du pic de cycle. La phase Post-COVID actuelle a commencé environ un an plus tôt (avril 2021) et s’est poursuivie jusqu’à la date de publication avec un spread positif persistant.

Avril 2026 — Observation actuelle

La dernière observation mensuelle place T5YIE à 2,60 % et T10YIE à 2,38 %, un spread de +0,22 pp. Le breakeven 5 ans se situe 60 points de base au-dessus de la cible Fed de 2 %, légèrement plus que la médiane du breakeven 10 ans pendant la phase Post-COVID (2,33 %, 33 pb au-dessus de la cible). Le régime d’inversion post-COVID a persisté pendant 61 mois consécutifs, dont 45 mois ont vu T5YIE au-dessus de T10YIE. La moyenne glissante à 6 mois du spread est restée continuellement au-dessus de zéro depuis février 2025 (15 mois consécutifs).

Méthodologie

Ce jeu de données combine les séries mensuelles de breakeven d’inflation publiées par FRED (T5YIEM et T10YIEM) avec le CPI corrigé des variations saisonnières pour tous les consommateurs urbains (CPIAUCSL), des colonnes dérivées calculées en Python à partir des données fusionnées, et une taxonomie de phases définie manuellement reflétant les régimes macro documentés. Tous les chiffres dans la page HTML sont dérivés du CSV publié.

Formule centrale

Définitions de filtres

‘période Post-COVID’ = date >= ‘2021-04-01’ (aussi dénommée ‘depuis avril 2021’)

‘Post-2022’ = date >= ‘2022-01-01’ (aussi dénommée ‘depuis 2022’)

‘Depuis 2021’ = date >= ‘2021-01-01’ OR date >= ‘2021-04-01’ (phase Post-COVID)

‘dysfonctionnement GFC’ = (date >= ‘2008-09-01’) AND (date <= ‘2009-03-01’)

‘Hors dysfonctionnement’ = NOT dysfonctionnement GFC

‘Régime inversé’ = spread_5_10 > +0.10pp

‘Régime ascendant normal’ = spread_5_10 < −0.10pp

‘Régime plat’ = abs(spread_5_10) <= 0.10pp

Critères de sélection de régime

Une observation ‘ascendant normal’ est définie comme une où T5YIE − T10YIE < −0.10pp.

Le seuil de ±0.10pp correspond à environ un écart-type quotidien du spread

pendant les périodes stables ; des basculements plus petits ne sont pas interprétables comme changements de régime.

Test de sensibilité sur le seuil d’inversion : fixer la bande à ±0,05 pp produit 55 inversées, 36 plates, 189 ascendantes normales ; la fixer à ±0,15 pp produit 21 inversées, 135 plates, 124 normales. Le résultat empirique central — l’absence de toute observation T5YIE > T10YIE en 2010–2019 — est robuste à tous les choix de seuil parce que le spread maximum pendant cette décennie était de −0,03 pp (juin 2016), bien en dessous de tout seuil de bruit raisonnable. Fixer le seuil à zéro produit le même résultat de tête : 0 mois sur 120 en 2010–2019 montrent 5Y > 10Y.

Test de sensibilité sur le choix de fenêtre « 2010–2019 » : substituer la fenêtre 2009-04 à 2019-12 (la reprise immédiate post-dysfonctionnement étendue à travers la période Liftoff) donne 129 mois sur 129 avec T10YIE > T5YIE. Substituer 2011-01 à 2019-12 donne 108 sur 108. Substituer 2010-01 à 2020-02 (pré-COVID) donne 122 sur 122. L’affirmation d’absence d’inversion est invariante aux décalages raisonnables de frontière.

Conception du jeu de données

| Variable | Type | Unité | Source | Calcul |

|---|---|---|---|---|

| date | date | AAAA-MM-JJ | FRED | direct |

| t5yie | float | % | FRED T5YIEM | direct |

| t10yie | float | % | FRED T10YIEM | direct |

| spread_5_10 | float | pp | dérivé | t5yie − t10yie |

| spread_sign | str | catégoriel | dérivé | sign(spread_5_10) |

| regime_term_structure | str | catégoriel | dérivé | fonction de spread_5_10 vs seuil ±0.10pp |

| cpi | float | indice | FRED CPIAUCSL | direct (CVS) |

| cpi_yoy | float | % | dérivé | (cpi[t] / cpi[t−12mo] − 1) × 100 |

| cpi_fwd_5y_realized | float | % annualisé | dérivé | (cpi[t+60mo]/cpi[t])^(1/5) − 1, ×100 |

| cpi_fwd_10y_realized | float | % annualisé | dérivé | (cpi[t+120mo]/cpi[t])^(1/10) − 1, ×100 |

| error_5y | float | pp | dérivé | t5yie − cpi_fwd_5y_realized |

| error_10y | float | pp | dérivé | t10yie − cpi_fwd_10y_realized |

| liquidity_dysfunction_flag | int | 0/1 | dérivé | 1 si 2008-09 ≤ date ≤ 2009-03 |

| phase | str | catégoriel | dérivé | voir Définitions de filtres ci-dessus |

| vol_5y_rolling12m | float | (annualisé) | dérivé | stdev(Δt5yie, 12m) × √12 |

| vol_10y_rolling12m | float | (annualisé) | dérivé | stdev(Δt10yie, 12m) × √12 |

Code Python de reproduction

# Reproduire le jeu de données central depuis FRED import pandas as pd import numpy as np # Récupération depuis FRED (présuppose pandas_datareader ou téléchargement direct) t5 = pd.read_csv("T5YIEM.csv", parse_dates=["date"]) t10 = pd.read_csv("T10YIEM.csv", parse_dates=["date"]) cpi = pd.read_csv("CPIAUCSL.csv", parse_dates=["date"]) df = t5.merge(t10, on="date").merge(cpi, on="date", how="left") df = df.sort_values("date").reset_index(drop=True) # Colonnes dérivées df["spread_5_10"] = df["t5yie"] - df["t10yie"] df["cpi_yoy"] = df["cpi"].pct_change(periods=12) * 100 df["cpi_fwd_5y_realized"] = ((df["cpi"].shift(-60) / df["cpi"]) ** (1/5) - 1) * 100 df["error_5y"] = df["t5yie"] - df["cpi_fwd_5y_realized"] # Résultat principal decade = df[(df["date"] >= "2010-01-01") & (df["date"] <= "2019-12-01")] n_inversions = (decade["spread_5_10"] > 0).sum() print(f"2010-2019 inversions: {n_inversions} of {len(decade)}") # Sortie : 2010-2019 inversions: 0 of 120

Limites sur l’interprétation des breakevens

Ce jeu de données documente le prix de marché de l’assurance inflation, calculé mécaniquement à partir des rendements du Trésor et des TIPS. Il n’est pas équivalent aux anticipations d’inflation des consommateurs ou d’enquête. Pour la triangulation, la série Michigan inflation expectations (FRED : MICH, 1 an ; panel d’anticipations 5-10 ans), le Survey of Consumer Expectations de la Fed de New York (disponible depuis 2013) et le Survey of Professional Forecasters de la Fed de Philadelphie fournissent des mesures complémentaires. Décomposer les breakevens en inflation anticipée, prime de risque d’inflation et prime de liquidité nécessite des hypothèses de modélisation ; le modèle Adrian-Crump-Moench publié par la Fed de New York est un cadre de référence largement cité.

Téléchargement du jeu de données et reproductibilité

280 observations mensuelles · janvier 2003 – avril 2026 · sous licence CC BY 4.0.

Sources et références

- Primary Banque fédérale de Saint-Louis, 5-Year Breakeven Inflation Rate (T5YIEM), mensuel, récupéré depuis FRED. Données dérivées des rendements 5-Year Treasury Constant Maturity et 5-Year TIPS Constant Maturity publiés par le US Treasury Department.

- Primary Banque fédérale de Saint-Louis, 10-Year Breakeven Inflation Rate (T10YIEM), mensuel, récupéré depuis FRED. Données dérivées des rendements 10-Year Treasury Constant Maturity et 10-Year TIPS Constant Maturity.

- Primary US Bureau of Labor Statistics, Consumer Price Index for All Urban Consumers: All Items (CPIAUCSL), mensuel corrigé des variations saisonnières, récupéré depuis FRED.

- Research Adrian, T., Crump, R. K., & Moench, E. (2013). « Pricing the Term Structure with Linear Regressions. » Journal of Financial Economics, 110(1), 110–138.

- Research D’Amico, S., Kim, D. H., & Wei, M. (2018). « Tips from TIPS: The Informational Content of Treasury Inflation-Protected Security Prices. » Journal of Financial and Quantitative Analysis, 53(1), 395–436.

- Research Gürkaynak, R. S., Sack, B., & Wright, J. H. (2010). « The TIPS Yield Curve and Inflation Compensation. » American Economic Journal: Macroeconomics, 2(1), 70–92.

- Reference Federal Reserve Bank of New York, Survey of Consumer Expectations (SCE), disponible depuis 2013, rapports trimestriels sur les anticipations d’inflation à 1 an et 3 ans.

- Reference University of Michigan, Surveys of Consumers, Inflation Expectations (série FRED MICH).

Limites méthodologiques

- Les breakevens sont un composite d’inflation anticipée, de prime de risque d’inflation et de prime de liquidité TIPS. La page ne décompose pas ces composantes ; les lecteurs ne devraient pas traiter les breakevens comme une mesure propre des seules anticipations.

- Le marché TIPS a mûri pendant la portion initiale de l’échantillon. La comparaison directe entre 2003-2007 et 2015-2025 doit reconnaître l’évolution institutionnelle ; les données breakeven pré-2003 ne sont pas disponibles dans FRED pour la série 5 ans.

- La fenêtre de dysfonctionnement de septembre 2008 à mars 2009 est traitée comme catégorie analytique distincte. L’inclure dans les statistiques distributionnelles fausse toute mesure de tendance centrale ; l’exclure retire sept mois d’un échantillon de 280 mois.

- Les colonnes de réalisation CPI à terme sont mécaniquement limitées par la disponibilité des données : cpi_fwd_5y_realized a des données jusqu’à janvier 2021 (dernière date avec fenêtre à terme complète de 60 mois) ; cpi_fwd_10y_realized jusqu’à janvier 2016.

- Les observations à fenêtre à terme se chevauchent par construction (les fenêtres mensuelles consécutives partagent 59 mois de données CPI). Les tests d’hypothèse standards sur la distribution des erreurs de prévision nécessiteraient un ajustement pour ce chevauchement ; la page n’effectue pas d’inférence formelle.

- La taxonomie de phases reflète le jugement de l’analyste sur les frontières de régime macro, pas une classification algorithmique. Différents choix de frontière déplaceraient certaines statistiques sommaires mais n’affectent pas le résultat empirique central de zéro inversion en 2010–2019.

Questions fréquentes

Quel est le taux d’inflation breakeven 5 ans américain actuel ?

La valeur mensuelle d’avril 2026 est de 2,60 %. Le breakeven 10 ans est à 2,38 %, produisant un spread de +0,22 point de pourcentage (5 ans au-dessus du 10 ans, la configuration « inversée »). Les dernières valeurs quotidiennes sont publiées par FRED et mises à jour chaque jour ouvré avec un jour de décalage.

Que mesure effectivement le taux d’inflation breakeven ?

Le breakeven est la différence entre un rendement nominal du Trésor et le rendement d’une Treasury Inflation-Protected Security (TIPS) de même maturité. Mécaniquement, il est égal au taux d’inflation moyen auquel un investisseur est indifférent entre détenir l’obligation nominale et l’obligation indexée sur l’inflation. Économiquement, il contient trois composantes : l’inflation moyenne anticipée sur l’horizon, une prime de risque d’inflation et une prime de liquidité reflétant la profondeur relative des marchés TIPS face aux marchés nominaux du Trésor. Ce n’est pas une mesure directe des anticipations d’inflation des consommateurs ou d’enquête.

Le basculement de la structure par terme des breakevens est-il un signe que la Fed perd sa crédibilité ?

Le jeu de données ne peut pas répondre directement à cette question. Ce que les données montrent, c’est que (i) la médiane du breakeven 10 ans sur la phase Post-COVID est restée à 2,33 % — environ 33 points de base au-dessus de la cible de 2 % de la Fed, dans la bande typiquement décrite comme ancrée dans les communications des banques centrales ; et (ii) la direction de la structure par terme s’est inversée par rapport à la configuration qui prévalait tout au long des années 2010, et cette inversion a persisté plus longtemps qu’aucune période documentée de choc d’inflation dans la série FRED. Les deux observations sont simultanément vraies. Si la persistance reflète une dérive des anticipations, un choc à court terme qui se résout lentement ou des changements de microstructure de marché ne peut pas être tranché à partir des seuls breakevens ; la triangulation avec la dispersion des anticipations long terme d’enquête est nécessaire. Cadre d’ensemble : notre page sur les régimes d’inflation et leur cadre macroéconomique.

Pourquoi le breakeven 5 ans de novembre 2008 était-il négatif à −1,40 % ?

La lecture de novembre 2008 n’indique pas que les marchés anticipaient une déflation de −1,4 %. Au lendemain de Lehman, le marché TIPS est devenu sévèrement illiquide : les bilans des dealers se sont contractés, la base d’acheteurs naturels pour le papier indexé sur l’inflation s’est retirée, et les rendements TIPS ont fortement augmenté contre les rendements nominaux du Trésor. Le résultat mécanique est un breakeven qui a brièvement tarifé l’inflation sous zéro, mais la cause sous-jacente était un pic de prime de liquidité, pas une prévision de déflation. La page signale cette fenêtre de sept mois (septembre 2008 – mars 2009) comme catégorie analytique distincte.

Quelle a été la précision des breakevens 5 ans pour prédire l’inflation réalisée ?

Sur les observations de 2003 à janvier 2021 (dernière date avec une fenêtre à terme complète de 5 ans), le breakeven 5 ans a sous-estimé la croissance CPI annualisée ultérieure d’une médiane de 0,28 point de pourcentage pendant les périodes où la structure par terme était dans sa configuration conventionnelle (10Y > 5Y). Le plus grand échec de prévision de la série s’est produit en mars-mai 2020 : les breakevens y affichaient environ 0,73 % en moyenne tandis que la croissance CPI annualisée réalisée sur les cinq années suivantes a été d’environ 4,5 %, une erreur d’environ 3,8 points de pourcentage. Le régime d’inversion le plus récent (post-2022) n’a pas encore de fenêtre à terme complète pour comparaison directe.

Pourquoi les inversions pré-2008 sont-elles ignorées dans le résultat principal ?

Elles ne sont pas ignorées — la page documente que 24 mois sur 68 de 2003 à août 2008 ont vu le 5 ans dépasser le 10 ans, typiquement pendant de brefs épisodes de prix pétroliers. Le contraste que la page établit n’est pas entre « toujours normal » avant et « inversé » après ; il est entre la persistance sans précédent de l’inversion depuis 2021 (45 mois sur 61) et l’absence de toute inversion sur 129 mois consécutifs d’avril 2009 à février 2020. Aucune fenêtre de 5 ans antérieure de la série ne contient quoi que ce soit ressemblant à une fréquence d’inversion de 74 %.

Que ne mesure pas ce jeu de données ?

Ce jeu de données mesure le prix de marché de l’assurance inflation à 5 ans et 10 ans, dérivé des rendements du Trésor et des TIPS. Il ne mesure pas : les anticipations d’inflation des consommateurs (voir enquête Michigan, SCE de la Fed de New York) ; les anticipations des prévisionnistes professionnels (voir SPF de la Fed de Philadelphie) ; la dispersion ou l’incertitude des anticipations d’inflation long terme (voir les rapports distributionnels SCE) ; ou la décomposition des breakevens en inflation anticipée vs primes de risque et de liquidité (voir modèle Adrian-Crump-Moench). Pour toute inférence sur l’ancrage des anticipations long terme au sens profond du terme, une triangulation avec au moins une mesure d’enquête est nécessaire.

Source

Recherche Eco3min connexe

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.