T10YIE et anticipations d’inflation à 10 ans : comment les marchés pricent l’inflation future

Le T10YIE est devenu la mesure de référence des anticipations d’inflation à long terme implicites dans les prix de marché. Mais c’est sa lecture en régime, et non son niveau absolu, qui en fait l’indicateur central pour comprendre la politique monétaire actuelle.

TL;DR

Le même breakeven à 2,3 % signalait une désinflation crainte par la Fed en 2014 et un ancrage salué par Powell en 2026 : seul le régime macro donne son sens au niveau.

- Construit comme DGS10 moins DFII10 (Treasury nominal moins TIPS à 10 ans), il est publié quotidiennement par la Fed de St. Louis depuis le 2 janvier 2003.

- Moyenne de 2,11 % sur 2003-2025, mais une dispersion allant de 0,04 % le 24 novembre 2008 à 2,99 % le 21 avril 2022, pour un écart-type d'environ 0,38 point.

- Sur la hausse de 261 points de base du Treasury 10 ans en 2022, la Fed de New York attribue environ 80 % au rendement réel et 20 % au breakeven.

- La Fed durcit explicitement le ton au-delà d'un seuil implicite de 2,5 % : première hausse de 75 points en juin 2022, deux mois après le pic d'avril.

Cette page pose le cadre complet : mécanique de calcul, lecture historique sur deux décennies, articulation avec la fonction de réaction de la Fed et état du régime 2024-2026, dans le silo Macroéconomie et géopolitique.

1. Ce que mesure réellement T10YIE — origine et mécanique de la série FRED

Le 10-Year Breakeven Inflation Rate, ticker FRED T10YIE, est publié quotidiennement par la Federal Reserve Bank of St. Louis depuis le 2 janvier 2003. Sa construction est mécanique : il s’agit de la différence entre le rendement nominal du Treasury constant maturity à 10 ans (série FRED DGS10) et le rendement TIPS constant maturity à 10 ans (série FRED DFII10). La série est calculée à partir des courbes par interpolation publiées par le Treasury Department, ce qui garantit qu’à chaque date les deux rendements correspondent rigoureusement à la même maturité résiduelle. À comparer avec : l’inflation : définition, régimes et cadre macroéconomique.

Cette différence porte un nom imparfait mais établi : breakeven inflation. Le terme renvoie à l’idée comptable que si l’inflation moyenne sur les dix prochaines années correspond exactement à T10YIE, alors un investisseur nominal et un investisseur TIPS obtiendront le même rendement nominal sur la décennie. Au-delà, le TIPS surperforme ; en deçà, c’est le Treasury nominal. Cette lecture est rigoureusement correcte si l’on ignore deux primes résiduelles que les marchés intègrent en pratique : une prime de liquidité entre les deux compartiments et une prime de risque inflation. Ces primes sont généralement de quelques points de base, parfois jusqu’à 50 points lors d’épisodes de stress, mais elles biaisent légèrement la lecture du chiffre brut. Pour approfondir : comment fonctionne réellement une obligation indexée à l’inflation.

L’origine de la série mérite d’être rappelée. Les TIPS ont été émis pour la première fois par le Treasury en janvier 1997, à un moment où le marché restait peu profond et la liquidité limitée. La Federal Reserve a attendu 2003 pour publier la série breakeven, c’est-à-dire le temps nécessaire pour que le segment TIPS atteigne une taille permettant un pricing stable. Cette dimension historique compte : avant 2003, les anticipations d’inflation à long terme étaient estimées exclusivement à partir d’enquêtes — Survey of Professional Forecasters, Michigan Consumer Sentiment, panel BlueChip — dont les biais et les retards sont documentés depuis Mankiw et Reis (2002). Voir aussi : l’inflation au-delà des chiffres mensuels.

Le passage à une mesure de marché en temps réel a changé la nature même du débat. Avant 2003, la Fed pouvait estimer les anticipations à partir d’enquêtes mensuelles, avec un décalage et une dispersion entre répondants difficile à interpréter. Depuis, elle dispose d’un chiffre actualisé quotidiennement, agrégé par les arbitrages de milliers de gérants obligataires, et lisible sans ambiguïté méthodologique. C’est cette transition qui fait de T10YIE non plus un indicateur parmi d’autres, mais le baromètre de référence des anticipations d’inflation à long terme — au point que comment se calcule le T10YIE est devenu une question pédagogique récurrente sur les desks fixed income.

Pour autant, le T10YIE n’est pas une mesure pure des anticipations. Le mécanisme de prix implique que deux composantes parasites s’y mêlent. La première est la prime de liquidité : les Treasury nominaux sont l’instrument le plus liquide au monde, là où les TIPS, malgré une taille de marché qui atteint désormais 2 200 milliards de dollars d’encours selon le Treasury Bulletin (T4 2025), restent significativement moins liquides. Cette différence de liquidité se traduit par un rendement TIPS légèrement supérieur à ce qu’il devrait être en théorie, donc par un breakeven mécaniquement sous-estimé. La seconde composante est la prime de risque inflation : les Treasury nominaux exigent une compensation pour le risque de surprise inflationniste, qui s’ajoute aux anticipations elles-mêmes. Ces deux primes peuvent compenser ou s’accumuler, ce qui rend le T10YIE imparfait comme proxy direct des anticipations stricto sensu.

Une lecture rigoureuse doit donc traiter T10YIE comme une estimation des anticipations augmentée de bruits, et non comme leur mesure pure. C’est précisément cette nuance qui distingue une lecture macro experte d’une lecture journalistique : le chiffre brut suffit pour saisir une tendance, mais l’analyse de l’écart à la cible Fed exige de séparer ce qui relève des anticipations, de la prime de risque et de la prime de liquidité.

2. La construction comptable : pourquoi DGS10 moins DFII10 capture les anticipations

L’identité comptable DGS10 = DFII10 + T10YIE n’est pas un simple artefact mathématique : elle est la traduction directe de la condition d’absence d’arbitrage entre Treasury nominal et TIPS de même maturité. Un investisseur qui achète un Treasury nominal à 10 ans obtient un rendement nominal certain de DGS10. Un investisseur qui achète un TIPS de même maturité obtient un rendement réel certain de DFII10, augmenté de l’inflation CPI réalisée sur la décennie. Pour que les deux instruments coexistent à l’équilibre, le rendement nominal attendu du TIPS — soit DFII10 plus l’inflation moyenne anticipée — doit égaler DGS10. D’où T10YIE comme estimateur des anticipations. Dans le même esprit : le cadre Eco3min reliant le ratio cuivre/or aux rendements du Treasury.

Cette identité a une conséquence majeure pour la lecture macro : quand DGS10 monte de 50 points de base, deux scénarios opposés sont possibles. Soit le rendement réel DFII10 monte (resserrement réel, perspective de croissance améliorée, prime de terme qui augmente), soit T10YIE monte (anticipations qui dérivent, prime d’inflation qui s’élargit). Ces deux scénarios appellent des lectures totalement différentes en politique monétaire et en allocation. C’est pourquoi tout analyste de la courbe des taux américaine commence désormais par décomposer chaque mouvement nominal en sa partie réelle et sa partie anticipations — comme détaillé dans la décomposition rendement nominal et rendement réel.

L’épisode 2022 fournit le cas d’école. Entre janvier et octobre 2022, DGS10 est passé de 1,63 % à 4,24 %, soit une hausse de 261 points de base. Selon les calculs de la Federal Reserve Bank of New York publiés en août 2022, environ 80 % de ce mouvement provenait du rendement réel DFII10 (resserrement Fed effectif et anticipé) et seulement 20 % du breakeven T10YIE (anticipations qui ont touché 2,99 % en avril avant de redescendre). Cette décomposition a été fondamentale pour calibrer le discours de la Fed : la crédibilité anti-inflationniste restait largement intacte, et la difficulté était de transmettre le resserrement réel à l’économie, pas de réancrer des anticipations qui n’avaient jamais réellement dérivé.

Pour comprendre ce qui circule dans T10YIE, il est utile de revenir à la mécanique des TIPS elle-mêmes. Le principal d’un TIPS est indexé sur le CPI-U publié par le Bureau of Labor Statistics, avec un décalage de deux mois et une convention d’interpolation linéaire. Le coupon, exprimé en pourcentage du principal indexé, suit donc l’inflation réalisée. À l’échéance, le détenteur reçoit le maximum entre le principal indexé et le principal nominal initial — protection contre la déflation prévue lors de l’émission de 2009 mais activée pour aucun TIPS détenu sur la décennie 2010-2020. Cette mécanique d’obligations indexées sur l’inflation garantit qu’un TIPS détenu jusqu’à maturité offre un rendement réel certain — moyennant le risque de défaut souverain US, considéré comme nul pour la modélisation.

Le breakeven n’est donc pas une opinion des marchés : c’est le prix d’équilibre qui maintient l’indifférence entre nominal et TIPS sur l’horizon considéré. Cette propriété en fait un indicateur plus robuste que toute enquête, parce qu’il est construit par des arbitrages réels portant sur des milliards de dollars chaque jour. Selon les statistiques de la Federal Reserve, le volume quotidien moyen sur le segment TIPS s’établit autour de 25 milliards de dollars en 2025, soit suffisamment pour rendre les distorsions de pricing transitoires. En lien : ce que la remontée des taux change aux grands arbitrages économiques.

Une remarque utile : T10YIE n’agrège pas l’inflation anticipée pour les dix prochaines années à parts égales. Mathématiquement, c’est la moyenne géométrique des inflations annuelles anticipées, pondérée par la duration effective des deux obligations. Cela signifie que les premières années pèsent davantage que les dernières dans le chiffre — une nuance dont l’importance se révèle lors des phases où le marché distingue clairement le court terme et le long terme, comme on l’observe dans la pente de la courbe breakeven 5Y/10Y.

Considérer le T10YIE comme une prévision d’inflation des marchés sur dix ans. C’est une projection implicite, oui, mais elle est augmentée d’une prime de risque inflation et minorée d’une prime de liquidité TIPS. Lire T10YIE comme un consensus d’économistes revient à ignorer ces deux biais structurels qui peuvent expliquer 20 à 40 points de base d’écart avec les anticipations réelles selon les phases.

3. La moyenne historique 2003-2025 et sa dispersion par régime

Sur la période complète de publication, soit de janvier 2003 à fin 2025, la moyenne arithmétique du T10YIE en données quotidiennes ressort à 2,11 %, selon les séries FRED téléchargées en mai 2026. La lecture du régime en cours est disponible dans l’état du régime macro en cours. Ce chiffre est remarquablement proche de la cible 2 % adoptée par la Federal Reserve en janvier 2012 dans son Statement on Longer-Run Goals. Cette proximité n’est pas accidentelle : elle traduit l’efficacité de l’ancrage des anticipations sur deux décennies marquées par des chocs majeurs — crise de 2008, taper tantrum de 2013, déflation européenne 2014-2015, pandémie 2020, choc inflationniste 2021-2022.

Mais la moyenne masque une dispersion considérable. Le minimum historique a été touché le 24 novembre 2008, à 0,04 %, soit en plein effondrement post-Lehman, dans un contexte où la déflation cyclique semblait possible et où la prime de liquidité TIPS s’était dramatiquement élargie. Le maximum a été franchi le 21 avril 2022 à 2,99 %, sur l’épisode inflationniste post-COVID. Entre ces deux extrêmes, l’écart-type des observations quotidiennes 2003-2025 s’établit autour de 0,38 point de pourcentage.

Cette dispersion s’organise en régimes identifiables. La période 2003-2008 affiche un T10YIE moyen de 2,47 %, dans un contexte d’expansion économique et de hausse des matières premières. La période 2009-2015 ressort à 1,98 %, marquée par le déleveraging post-crise et les craintes déflationnistes répétées qui ont conduit la Fed à lancer trois rondes successives de Quantitative Easing. La phase 2016-2019 affiche une stabilité remarquable autour de 1,84 %, malgré des hausses Fed entre fin 2015 et fin 2018. Le choc COVID 2020 fait plonger le T10YIE à 0,50 % en mars, avant un rebond rapide. La période 2021-2022 voit le breakeven s’envoler vers 2,99 %, puis le régime 2023-2026 le stabilise dans un corridor 2,2-2,4 % au-dessus de la cible. Voir aussi : pourquoi l’emploi ne réagit qu’après l’activité.

Cette segmentation par régime est plus instructive que la moyenne globale. Elle montre que T10YIE n’oscille pas autour d’une valeur fixe, mais migre entre des points d’attraction qui reflètent les phases macroéconomiques. Un T10YIE à 2,3 % en 2014 aurait été lu comme un signal de désinflation craint par la Fed ; le même chiffre en 2026 est qualifié de « well-anchored » par Powell. Le niveau absolu ne dit pas grand-chose sans le contexte du régime. C’est cette dimension qui justifie l’analyse approfondie du lecture du régime 2024-2026.

Une autre lecture utile concerne la vitesse de variation. Les mouvements quotidiens du T10YIE sont généralement contenus à quelques points de base, mais peuvent atteindre 20 à 30 points lors d’épisodes de stress ou de surprise FOMC. Le mouvement le plus brutal sur une fenêtre d’une semaine a été observé en mars 2020, où le T10YIE a perdu 92 points de base en cinq sessions, témoignant simultanément d’anticipations de déflation cyclique et d’un effondrement de la liquidité TIPS. Ces épisodes de stress contaminent temporairement la lecture, ce qui justifie le suivi en moyenne mobile à 5 ou 20 jours plutôt qu’en daily pour l’analyse macro structurelle.

Une comparaison avec les enquêtes ferme la section. Le Survey of Professional Forecasters de la Philadelphia Fed publie trimestriellement l’inflation CPI anticipée à 10 ans. Sur 2003-2025, sa moyenne ressort à 2,33 %, soit 22 points de base au-dessus du T10YIE moyen — écart qui s’explique précisément par les primes de liquidité et de risque inflation que les arbitragistes intègrent dans les prix obligataires. Cette comparaison montre que T10YIE est une mesure de marché qui converge avec les enquêtes sur le long terme, mais qui réagit plus vite aux inflexions de régime. C’est cette dimension de marché en temps réel qui en fait la mesure de référence des banques centrales, comme l’illustrent les mécanismes de formation des anticipations d’inflation documentés depuis les travaux fondateurs de Phelps et Friedman.

4. T10YIE dans la fonction de réaction de la Fed

Depuis l’épisode inflationniste post-COVID, Jerome Powell inclut systématiquement dans chaque communiqué FOMC la formule « longer-term inflation expectations remain well-anchored ». Cette phrase n’est pas un élément de langage neutre : elle dit explicitement que la Fed lit les anticipations d’inflation à long terme — et notamment T10YIE — comme un signal en temps réel de la crédibilité de sa cible 2 %. La mécanique est documentée dans la littérature de banque centrale au moins depuis Ben Bernanke (2007, conférence Constraints on the Conduct of Monetary Policy) : si les anticipations dérivent durablement au-dessus de la cible, la Fed doit serrer davantage, plus longtemps, et avec un coût plus élevé en termes de croissance et d’emploi.

Cette logique a une conséquence opérationnelle directe : T10YIE devient un input du Summary of Economic Projections (SEP) que la Fed publie chaque trimestre. Bien que le SEP ne mentionne pas explicitement le breakeven, les membres du FOMC réfèrent à plusieurs reprises dans leurs discours individuels à la lecture du T10YIE comme paramètre de calibration de leurs propres projections. Loretta Mester (Cleveland Fed, novembre 2022), John Williams (New York Fed, février 2023) ou Christopher Waller (Board of Governors, mars 2024) ont chacun cité T10YIE dans des interventions publiques comme un signal qu’ils suivent attentivement.

L’asymétrie de la fonction de réaction Fed face à T10YIE est instructive. Tant que le breakeven reste contenu sous 2,5 %, la Fed considère que la crédibilité du target est préservée et accepte une certaine flexibilité dans la trajectoire de désinflation. Au-delà de ce seuil, la communication Fed se durcit explicitement et le rythme du resserrement s’accélère. Cette asymétrie a été pleinement visible en 2022 : la première hausse de 75 points de base, en juin 2022, intervient deux mois après que T10YIE eut franchi 2,99 % en avril. La séquence n’est pas un hasard chronologique, comme l’analyse l’article dédié à T10YIE dans la fonction de réaction de la Fed.

La symétrie est moins parfaite à la baisse. Lorsque T10YIE descend en dessous de la cible 2 %, comme cela s’est produit pendant l’essentiel de 2014-2016 puis en 2019-2020, la Fed adopte une rhétorique pédagogique mais ne réagit pas avec la même rapidité qu’à un dépassement. Cette asymétrie reflète une préférence implicite des banques centrales pour un risque de désancrage haussier — qui ronge le pouvoir d’achat, déstabilise les contrats nominaux et exige des resserrements coûteux — sur un risque de désancrage baissier qui peut être contré par des outils non conventionnels (QE, forward guidance, taux négatifs). Cette préférence est documentée par exemple dans les travaux de Janet Yellen lorsqu’elle était présidente Fed.

Une dimension importante est l’effet de la communication elle-même. Quand Powell qualifie T10YIE de « well-anchored », il ne se contente pas de décrire un état : il agit sur cet état. La déclaration publique d’ancrage par la banque centrale renforce mécaniquement l’ancrage, en signalant aux marchés que la Fed est prête à serrer si le breakeven dérive. Ce mécanisme, parfois qualifié de boucle de crédibilité, est l’un des fondements de la politique monétaire moderne et constitue le canal principal par lequel la communication remplace l’action effective dans un grand nombre de situations.

L’examen du dot plot trimestriel publié par la Fed permet de cartographier cette interaction. Quand T10YIE dérive au-dessus de 2,5 %, les dots médians des Fed funds anticipés à 1 an et 2 ans se déplacent significativement vers le haut dans les deux trimestres qui suivent. Cette correspondance n’est pas mécanique mais elle est suffisamment systématique pour que les desks de stratégie macro la considèrent comme une heuristique fiable. Inversement, un T10YIE qui descend vers 1,8 % déclenche généralement un ajustement à la baisse des dots — ou, à défaut, une communication plus accommodante de Powell en presse.

5. Le spike d’avril 2022 et le retour à l’ancrage

L’épisode d’avril 2022 mérite un traitement spécifique parce qu’il sert depuis de référence implicite à toute lecture du T10YIE. Le 21 avril 2022, le breakeven à 10 ans touche 2,99 %, son plus haut niveau depuis juillet 2008 — soit avant la faillite de Lehman Brothers. La progression a été rapide : début janvier 2022, T10YIE évoluait autour de 2,55 % ; il a gagné 44 points de base en trois mois et demi, dans un contexte où l’inflation CPI annuelle américaine atteignait 8,5 % en mars 2022 selon le Bureau of Labor Statistics — le plus haut depuis 1981.

Le contexte rend l’épisode lisible. La Fed avait initialement qualifié les pressions inflationnistes post-COVID de « transitoires » lors du communiqué FOMC de juillet 2021 ; Powell a abandonné cette qualification le 30 novembre 2021, lors d’une audition devant le Sénat. La première hausse de Fed funds — modeste, de 25 points de base — est intervenue le 16 mars 2022, soit cinq mois après le pivot rhétorique. Pendant cette fenêtre de cinq mois, les marchés ont commencé à craindre que la Fed soit derrière la courbe et que les anticipations d’inflation à long terme commencent à dériver — ce qu’a précisément mesuré la hausse du T10YIE vers 2,99 %.

La réponse Fed a été calibrée pour ramener T10YIE sous 2,5 %. Trois éléments composent cette réponse. D’abord, la première hausse de 75 points de base le 15 juin 2022 — qui rompt le pattern habituel de hausses par 25 ou 50 points et signale aux marchés que la Fed est prête à accepter un coût économique pour réancrer les anticipations. Ensuite, le discours de Powell à Jackson Hole le 26 août 2022, où il évoque explicitement un « douloureux » coût de la désinflation et indique que la Fed serrera « jusqu’au bout du chemin ». Enfin, la séquence de quatre hausses de 75 points consécutives entre juin et novembre 2022, qui porte le Fed funds rate de 1,00 % à 4,00 %.

Le résultat sur T10YIE est immédiat. Dès le pic du 21 avril 2022, le breakeven redescend progressivement : 2,73 % fin juin 2022, 2,40 % fin août 2022, 2,21 % fin décembre 2022. La barre des 2,5 % — seuil implicite de la fonction de réaction Fed — est franchie à la baisse mi-août 2022, soit quatre mois après le pic. À ce moment, la Fed considère que la phase d’urgence est terminée et que le reste du resserrement peut être calibré au rythme classique de 25-50 points par réunion.

Cet épisode est analysé en détail dans l’article dédié à l’épisode du spike d’avril 2022. Trois leçons en ressortent. La première : le breakeven peut dériver bien avant que l’inflation réalisée ne pose un problème durable, parce qu’il intègre une projection à 10 ans qui dépend de la crédibilité Fed et non du chiffre CPI mensuel. La deuxième : le retour à l’ancrage est plus rapide que le mouvement de dérive, à condition que la Fed prenne des mesures qualitativement nouvelles (le passage à 75 points par réunion en est l’exemple paradigmatique). La troisième : le breakeven ne revient pas mécaniquement vers la moyenne historique 2,1 %, mais vers un niveau d’équilibre qui dépend des anticipations résiduelles post-cycle. À consulter : comment un choc agricole irrigue l’IPC.

Une observation utile : l’épisode 2022 a montré que la simple absence de désancrage majeur — T10YIE plafonnant à 2,99 % et non 4 % ou 5 % — vaut succès de politique monétaire. C’est une lecture contre-intuitive : un mouvement de 44 points sur trois mois et demi est, dans l’histoire des banques centrales, un test plutôt qu’un échec. Pour comparaison, lors de l’inflation des années 1970, les anticipations à 10 ans estimées rétrospectivement par Cleveland Fed avaient dépassé 8 % à plusieurs reprises. Explorer le cycle d’inflation 2021-2024 dans son ensemble pour replacer cet épisode dans la chronologie complète.

6. Le régime 2024-2026 : trois lectures du corridor 2,2-2,4 %

Depuis le retour sous 2,5 % fin 2022, T10YIE évolue dans un corridor étroit entre 2,2 % et 2,4 %, selon les données mensuelles FRED 2023-2026. Powell qualifie systématiquement cette zone de « well-anchored » dans chaque communiqué FOMC. Cette qualification est techniquement correcte par rapport au spike d’avril 2022 mais elle masque une question éditoriale importante : le corridor reste structurellement au-dessus de la cible Fed 2 %.

Trois lectures coexistent sur ce point, sans qu’aucune ne soit aujourd’hui définitivement tranchée. La première : il s’agit d’un ancrage authentique avec prime d’inflation persistante post-cycle. Dans cette lecture, T10YIE reflète la moyenne 2 % anticipée par le marché plus une prime de risque inflation d’environ 20-40 points de base qui rémunère le souvenir du choc 2021-2022 et la possibilité résiduelle d’un nouveau choc. La Fed reste calibrée pour ramener mécaniquement les anticipations vers la cible, et le corridor convergerait vers 2,1-2,2 % à mesure que la prime de risque s’érode.

La deuxième lecture : le marché a tacitement réancre les anticipations à un niveau légèrement supérieur, autour de 2,2-2,3 %, en cohérence avec un nouvel équilibre macroéconomique post-pandémie marqué par une démondialisation partielle, des coûts énergétiques plus volatils et une politique budgétaire structurellement plus généreuse. Dans cette lecture, la cible Fed 2 % reste l’objectif officiel mais le marché n’y croit plus complètement et price un équilibre légèrement plus haut. Ce serait un échec discret mais réel de la crédibilité de la cible.

La troisième lecture : T10YIE intègre une prime de liquidité qui s’est durablement élargie depuis 2022, sans modification réelle des anticipations. Dans cette lecture, les anticipations véritables resteraient autour de 2 % mais la lecture brute du T10YIE serait biaisée vers le haut par des facteurs techniques liés au marché TIPS. Cette hypothèse est moins documentée que les deux premières mais elle est défendue par certains économistes du Federal Reserve Board.

Distinguer entre ces trois lectures est l’enjeu central de l’analyse macro 2024-2026. Les implications en termes de politique monétaire et d’allocation sont opposées. Dans la première, la Fed peut commencer à assouplir prudemment ; dans la deuxième, elle doit maintenir un biais restrictif plus longtemps pour réancrer véritablement les anticipations ; dans la troisième, la lecture du T10YIE brut surévalue le problème et il n’y a pas réellement de désancrage à combattre.

Les enquêtes complémentaires aident à arbitrer. Le Survey of Professional Forecasters de la Philadelphia Fed donnait, au T1 2026, une anticipation médiane d’inflation CPI à 10 ans de 2,40 %, soit dans la fourchette haute du corridor T10YIE. L’enquête University of Michigan donnait pour la même période 3,1 % à 5-10 ans — chiffre nettement plus élevé que les enquêtes professionnelles, mais cohérent avec les biais comportementaux documentés des enquêtes ménages. Ces données suggèrent que la deuxième lecture — réancrage tacite à un niveau légèrement plus élevé — est probablement la plus juste, sans permettre de l’affirmer de manière définitive.

Pour qualifier le régime actuel du T10YIE, croiser systématiquement trois mesures : le niveau brut du breakeven à 10 ans, la fourchette interquartile sur 90 jours glissants, et l’écart au SPF de la Philadelphia Fed. Si les trois indicateurs convergent vers la cible 2 %, l’ancrage est authentique. Si T10YIE dérive isolément, c’est probablement la prime de liquidité. Si T10YIE et SPF dérivent ensemble, c’est un réancrage tacite vers un nouveau niveau.

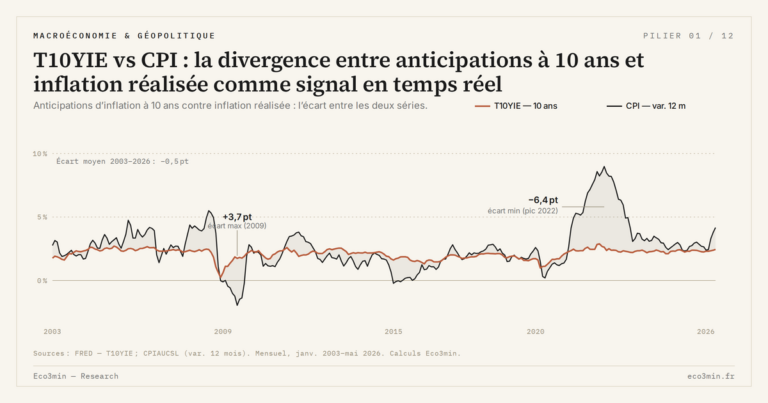

7. T10YIE versus inflation réalisée : lecture du décalage

Une dimension souvent négligée du T10YIE est sa relation avec l’inflation CPI réalisée. T10YIE projette des anticipations sur dix ans ; le CPI mesure ce qui s’est réellement produit sur les douze derniers mois. L’écart entre les deux séries n’est pas un bug à corriger : c’est un signal en soi. Sur la période 2003-2026, l’écart moyen entre T10YIE et CPI glissant sur 12 mois ressort à +0,3 point selon les calculs Eco3min sur les séries FRED T10YIE et CPIAUCSL. Voir aussi : l’inflation au-delà des chiffres mensuels.

Mais cet écart moyen positif masque une volatilité considérable. La fourchette historique va de -2,5 points (juillet 2022, lorsque le CPI culminait à 9,1 % glissant) à +2,2 points (mai 2020, lorsque le CPI glissant était tombé à 0,1 % en plein choc COVID). Cette dispersion révèle la nature même du T10YIE : il anticipe une moyenne à long terme et lisse les chocs ponctuels, là où le CPI réalisé épouse les fluctuations conjoncturelles. Quand l’inflation réelle monte rapidement, T10YIE reste relativement stable parce qu’il intègre déjà l’attente d’un retour vers la cible Fed. Inversement, en sortie de choc déflationniste, T10YIE remonte plus vite que le CPI glissant.

Cette propriété fait de l’écart T10YIE − CPI un indicateur de mismatch entre marché et statistique publique. Quand T10YIE dépasse durablement le CPI glissant — comme en 2024-2026 où l’écart oscille autour de +0,7 point — les marchés pricent une accélération à venir que la statistique publiée n’a pas encore captée. Inversement, quand T10YIE est en deçà du CPI glissant — comme en 2022 où l’écart atteignait -5 points — les marchés pricent une décélération que les données mensuelles n’ont pas encore révélée. C’est cette dynamique qui justifie l’analyse approfondie de l’écart entre anticipations et inflation réalisée.

La lecture analytique de l’écart exige de distinguer son niveau et sa direction de variation. Un écart positif en montée — T10YIE qui monte et CPI glissant stable — signale une dérive des anticipations qui n’est pas encore visible dans les données. Un écart positif en baisse — T10YIE stable et CPI glissant qui monte — signale au contraire que le marché reste calibré sur le retour vers la cible alors que la statistique reflète encore le choc. Ces deux configurations appellent des lectures macro opposées.

Un complément utile vient des autres indicateurs d’anticipations. Le 5-Year, 5-Year Forward Inflation Expectation Rate (FRED T5YIFR), qui mesure les anticipations sur les années 6 à 10 isolément, complète T10YIE en filtrant le bruit des cinq premières années. T5YIFR a été nommé par Bernanke en 2004 comme indicateur de référence de l’ancrage des anticipations à très long terme, et il reste utilisé dans les comparaisons internes Fed. La pente T5YIFR vs T10YIE renseigne sur la structure temporelle des anticipations — mais cette analyse appartient à la structure par terme des breakevens qui dépasse le cadre du présent article.

Une dernière dimension concerne la prime de risque inflation que les marchés intègrent par-dessus les anticipations. Selon la décomposition de la New York Fed publiée en 2024, cette prime oscille entre 25 et 60 points de base sur la période 2003-2025, avec des phases où elle s’effondre quasiment à zéro (notamment 2009-2015) et des phases où elle dépasse 50 points (notamment 2022-2024). Cette prime n’est pas observable directement : elle est extraite par des modèles factoriels qui isolent la composante anticipations stricto sensu. Sa variation explique pourquoi T10YIE peut s’écarter du SPF même quand les anticipations véritables sont stables.

T10YIE n’est pas une prévision d’inflation mais un indicateur de la crédibilité de la cible Fed, et cette nuance change tout pour la lecture macro.

8. T10YIE comparé aux autres indicateurs d’anticipations d’inflation

T10YIE n’est pas l’unique mesure des anticipations d’inflation à long terme. Trois familles d’indicateurs coexistent et leur comparaison enrichit la lecture macro. La première est celle des enquêtes auprès des prévisionnistes professionnels — Survey of Professional Forecasters de la Philadelphia Fed, panel BlueChip Economic Indicators, consensus Bloomberg. Ces enquêtes interrogent typiquement 30 à 50 économistes chaque trimestre sur l’inflation CPI anticipée à différents horizons.

Sur la période 2003-2025, le SPF affiche une anticipation moyenne à 10 ans de 2,33 %, soit 22 points de base au-dessus de la moyenne T10YIE de 2,11 %. Cet écart est précisément la prime intégrée par les arbitragistes obligataires — combinaison de la prime de risque inflation et de la prime de liquidité TIPS. La volatilité du SPF est nettement plus faible que celle de T10YIE : son écart-type sur la période ressort à 0,15 point contre 0,38 point pour T10YIE. Les prévisionnistes professionnels ajustent leurs vues lentement, lissent les chocs et restent attachés à une vision moyenne à long terme. Les marchés, eux, intègrent les chocs en temps réel et réagissent à chaque inflexion FOMC.

La deuxième famille est celle des enquêtes auprès des ménages. La référence est l’enquête University of Michigan Consumer Sentiment, qui publie mensuellement une anticipation d’inflation à 5-10 ans. Sa moyenne 2003-2025 ressort autour de 2,87 %, soit 76 points de base au-dessus de T10YIE. Cet écart structurel est documenté depuis les travaux d’Olivier Coibion et Yuriy Gorodnichenko : les ménages ont des anticipations systématiquement plus élevées que les professionnels, ils intègrent les prix de l’essence et de l’alimentation avec une pondération supérieure à leur part dans le CPI, et leurs anticipations sont plus volatiles. Le pic de l’enquête Michigan a été atteint en juin 2022 à 3,3 % à 5-10 ans, soit le même mois que le pic récent de T10YIE — corroboration utile mais pas substitution.

La troisième famille est celle des dérivés inflation — swaps inflation, options sur breakeven. Les inflation swaps cotés sur le marché OTC fournissent une mesure proche du breakeven mais qui exclut explicitement la prime de liquidité TIPS, parce que ces swaps ne portent pas sur du titre physique. L’écart structurel entre swap inflation 10 ans et T10YIE — appelé spread ASW dans le jargon — oscille typiquement entre 15 et 40 points de base et constitue un proxy direct de la prime de liquidité TIPS. Sur 2022-2024, ce spread a élargi vers 50 points de base, ce qui valide partiellement la troisième lecture du régime actuel mentionnée plus haut. Éclairage complémentaire : Quand la désinflation n’a pas tenu.

Une dimension complémentaire vient des modèles d’extraction. La New York Fed publie depuis 2015 une décomposition basée sur le modèle ACM (Adrian, Crump, Moench) qui sépare T10YIE en trois composantes : anticipations d’inflation pures, prime de risque inflation, prime de risque réel. Selon cette décomposition publiée en avril 2024, les anticipations d’inflation pures à 10 ans ressortaient autour de 2,1 % au T1 2024, contre un T10YIE brut à 2,35 % — soit une prime totale de 25 points de base. Cette méthode complexe n’est pas directement utilisable par un non-spécialiste, mais elle donne une référence sur l’ampleur du biais brut de T10YIE.

La leçon pratique est qu’aucune mesure unique ne capture parfaitement les anticipations d’inflation. T10YIE garde un avantage décisif — la disponibilité quotidienne et la transparence de sa construction — mais ne dispense pas d’un cross-checking systématique avec les autres mesures. La triangulation T10YIE + SPF + Michigan + spread ASW reste la pratique de référence sur les desks macro globaux. Pour creuser comment se forment les anticipations d’inflation, le détour théorique éclaire la lecture des chiffres.

9. Limites méthodologiques et controverses académiques

L’utilisation de T10YIE comme baromètre central des anticipations d’inflation à long terme n’est pas sans controverse académique. Quatre limites méthodologiques méritent d’être examinées avant toute conclusion macro engageante.

La première limite est l’illiquidité TIPS dans les épisodes de stress. Comme l’a montré le choc de mars 2020, lorsque la liquidité du marché TIPS s’effondre — typiquement parce que les hedge funds basés sur des stratégies de basis trade dénouent leurs positions — le rendement DFII10 monte mécaniquement, ce qui fait baisser T10YIE indépendamment de tout changement d’anticipations. L’effondrement de T10YIE de 92 points de base en mars 2020 ne reflétait pas une révision soudaine des anticipations à 10 ans : c’était un dysfonctionnement temporaire du marché TIPS. La Fed l’avait bien identifié et avait dû annoncer l’extension du QE aux TIPS pour stabiliser les prix.

La deuxième limite est la non-linéarité de la relation T10YIE-anticipations. Le breakeven n’est une mesure des anticipations qu’à l’ordre 1 de l’inégalité de Jensen. Ce point est développé dans notre fiche sur la convexité obligataire. À l’ordre 2, la convexité du paiement TIPS à maturité — particulièrement la garantie de remboursement nominal en cas de déflation cumulée — introduit un terme de second ordre qui devient significatif lors d’épisodes de forte volatilité d’inflation anticipée. Selon les travaux de Gurkaynak, Sack et Wright (Federal Reserve Board, 2010), ce terme convexité peut représenter jusqu’à 15 points de base lors des phases de forte volatilité, mais reste négligeable en régime normal.

La troisième limite tient au panier CPI lui-même. Les TIPS sont indexés sur le CPI-U non ajusté des variations saisonnières, qui inclut l’énergie et l’alimentation. Pour des anticipations d’inflation à 10 ans, le marché s’intéresse en réalité davantage à une mesure core, moins sensible aux chocs énergétiques transitoires. Ce qui crée un biais structurel mais variable : T10YIE intègre la composante énergie qui s’annule à long terme en théorie mais qui peut peser temporairement. C’est l’une des raisons pour lesquelles les économistes du Bureau of Labor Statistics et de la Fed regardent simultanément T10YIE et les enquêtes SPF sur l’inflation core. Sur la même question : notre Q&A sur le point mort d’inflation.

La quatrième limite est la plus profonde et la moins discutée publiquement : T10YIE est, par construction, une anticipation lue à travers les yeux des participants au marché obligataire — fonds de pension, gérants d’assurance vie, banques centrales étrangères, hedge funds macro. Cette population a des biais de portefeuille spécifiques et une fonction d’utilité qui n’est pas celle du ménage médian américain. Un T10YIE qui dérive peut donc refléter une révision des anticipations d’inflation, mais aussi une rotation d’allocation des fonds souverains, un changement de demande des CTAs ou des fonds de risk parity, ou une modification de la régulation prudentielle qui affecte la demande TIPS des assureurs.

Une controverse particulièrement vivante concerne l’usage de T10YIE par la Fed elle-même. Certains économistes — notamment Jeremy Stein (Harvard, ex-Fed Board) — soulignent que la Fed risque la circularité quand elle calibre sa politique en fonction de T10YIE : les marchés intègrent les décisions Fed dans T10YIE, la Fed lit T10YIE pour décider, et la boucle peut produire des oscillations qui ne reflètent pas l’évolution réelle des anticipations. Ce risque de circularité est l’argument central pour ne jamais prendre T10YIE comme variable unique de décision, mais comme l’un des inputs de la fonction de réaction Fed.

Ces limites ne disqualifient pas T10YIE comme indicateur — au contraire, elles précisent sa juste lecture. Un breakeven à 10 ans est une mesure de la crédibilité de la cible Fed augmentée de bruits techniques mesurables. Les ignorer revient à surinterpréter chaque variation quotidienne ; les surpondérer revient à perdre le signal central. L’équilibre se trouve dans la triangulation systématique avec les autres indicateurs et dans la lecture en régime plutôt qu’en niveau brut.

Trois constats sans extrapolation

Le premier : T10YIE est une mesure de marché, pas une opinion d’économiste. Son intérêt analytique vient de sa construction par arbitrage et de son actualisation quotidienne, qui en font un baromètre en temps réel des anticipations que les autres mesures (enquêtes, modèles structurels) ne peuvent égaler. Mais cette même propriété l’expose à des bruits de marché qui exigent un filtrage temporel pour l’analyse macro structurelle.

Le deuxième : la lecture en régime prime sur la lecture en niveau. Un T10YIE à 2,3 % en 2014 et un T10YIE à 2,3 % en 2026 ne disent pas la même chose, parce que le contexte macro a changé, parce que la cible Fed n’est pas comprise de la même façon par le marché, et parce que les primes de liquidité et de risque inflation oscillent dans des fourchettes différentes selon le régime. L’analyse comparative dans le temps exige donc de toujours préciser le régime.

Le troisième : la fonction de réaction Fed face à T10YIE est explicite et asymétrique. La Fed accepte un dépassement modéré tant que le breakeven reste sous 2,5 %, mais durcit fortement le ton et l’action au-delà. Cette règle empirique, calibrée par l’épisode 2022, sert désormais de cadre de lecture implicite à tout cycle monétaire futur. Le corridor 2,2-2,4 % du régime 2024-2026 s’inscrit précisément dans la marge de tolérance Fed, ce qui explique la rhétorique « well-anchored » sans démentir l’écart à la cible 2 %.

- T10YIE = DGS10 − DFII10. C’est une mesure de marché des anticipations d’inflation à 10 ans, augmentée d’une prime de risque inflation et minorée d’une prime de liquidité TIPS — ces deux primes peuvent expliquer 20 à 40 points de base d’écart avec les anticipations véritables.

- Moyenne historique 2003-2025 : 2,11 %. Maximum : 2,99 % (avril 2022). Minimum : 0,04 % (novembre 2008). La dispersion s’organise en régimes identifiables, pas en oscillation autour d’une valeur fixe.

- Le seuil 2,5 % est la frontière implicite de la fonction de réaction Fed. En deçà, la Fed accepte une certaine flexibilité dans la trajectoire de désinflation. Au-delà, elle durcit explicitement le ton et l’action.

- Le régime 2024-2026 — corridor 2,2-2,4 % — admet trois lectures concurrentes : ancrage authentique avec prime de risque résiduelle, réancrage tacite à un niveau plus élevé, ou élargissement de la prime de liquidité TIPS. Les enquêtes complémentaires (SPF Philadelphia Fed) suggèrent la deuxième lecture sans la trancher définitivement.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →T10YIE vs TIPS yield : décomposition entre rendement réel et anticipations d’inflation

Le rendement nominal du Treasury à 10 ans n'est pas un nombre indivisible : il se décompose en…

T10YIE dans la fonction de réaction de la Fed : ancrage des anticipations et discours FOMC

Depuis l'épisode inflationniste post-COVID, T10YIE est devenu un input direct de la fonction de réaction Fed, et non…

T10YIE : signification du breakeven inflation et méthode de calcul

T10YIE est le ticker FRED d'une soustraction quotidienne entre deux rendements Treasury. Comprendre ce que cette soustraction mesure…