Le temps en finance : la variable structurante méconnue

Pourquoi la durée d’exposition pèse plus que le rendement dans la formation des trajectoires financières de long terme, et comment cette inversion modifie la lecture des performances.

TL;DR

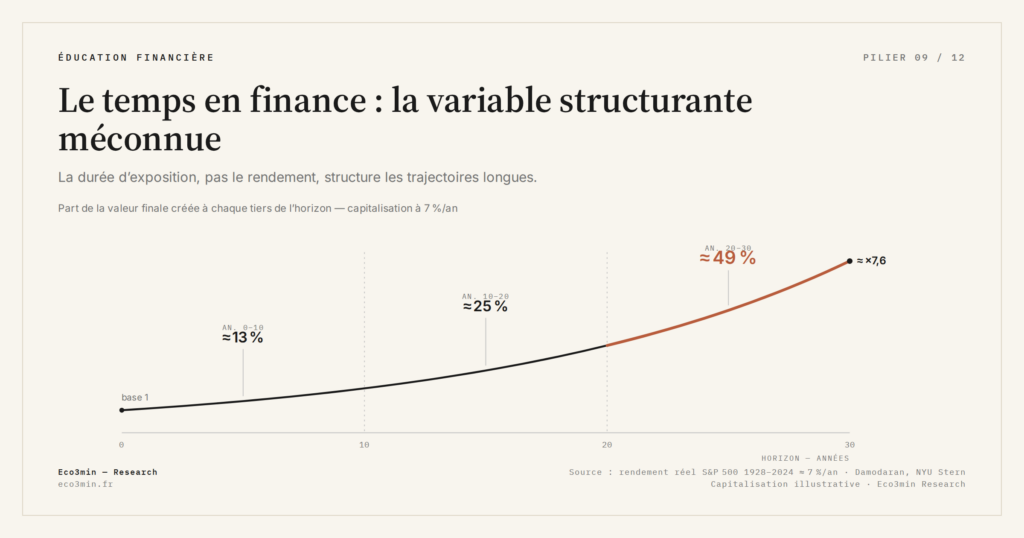

À 7 % annualisés sur 30 ans, près de la moitié du capital final se forme dans la dernière décennie : la durée d'exposition agit comme un multiplicateur silencieux, plus pesant qu'une variation de taux.

- Sur cet horizon, le capital est multiplié par environ 7,6 : le dernier tiers concentre la moitié du résultat, le premier tiers à peine 13 %. Les 7 % annualisés sont proches du rendement réel long terme du S&P 500 sur 1928-2024 (données Damodaran, NYU Stern).

- Là où le consensus impute l'essentiel des écarts futurs aux ajustements de taux, l'analyse pointe la durée cumulée comme variable structurante, plus pesante qu'un mouvement de 50 à 100 points de base.

La lecture dominante des performances financières privilégie les niveaux : niveau de taux, niveau de rendement, niveau de valorisation. Le temps est traité comme un paramètre d’arrière-plan, supposé neutre. Cette hiérarchie est trompeuse. Dans la plupart des dynamiques cumulatives, ce n’est pas l’intensité d’un facteur qui produit le résultat final, mais sa durée d’action.

L’asymétrie qui en résulte explique pourquoi des écarts modestes au départ produisent des divergences majeures à l’arrivée, sans que le mécanisme apparaisse en chemin.

L’opposition mal formulée : temps contre rendement

Une partie du consensus pédagogique continue de présenter le rendement comme la variable décisive de l’accumulation, le temps n’étant que le canal d’exécution. Cette représentation suppose implicitement que les effets sont proportionnels et réversibles. Elle ne l’est pas.

Les ordres de grandeur observés contredisent cette lecture. À 7 % annualisés sur 30 ans — proche du rendement réel long terme du S&P 500 sur la période 1928-2024 (données Damodaran, NYU Stern) — un capital est multiplié par environ 7,6. Entre l’année 20 et l’année 30, près de 49 % de la valeur finale est créée. Le dernier tiers de l’horizon concentre la moitié du résultat ; le premier tiers, à peine 13 %. Détail complémentaire : notre étude sur les simulateurs d’épargne, de crédit et d’analyse macro d’Eco3min.

L’asymétrie cumulative : un mécanisme discret

Le cœur du phénomène est une asymétrie rarement explicitée : les premières périodes construisent une base, les dernières l’amplifient. La même logique se retrouve dans les bilans, les cycles de dette ou les dynamiques de capital productif — la croissance s’applique à un stock, jamais à un flux constant.

Un calculateur d’intérêts composés utilisé comme outil de trajectoire, et non comme générateur de chiffre final, rend cette dissymétrie observable : tant que l’horizon reste court, les écarts paraissent négligeables ; lorsqu’il s’allonge, la pente change de nature.

Pourquoi cette lecture reste minoritaire

La sous-pondération du temps tient à un biais de format. Les comparaisons financières privilégient des instantanés : performances annuelles, rendements moyens, niveaux de prix. Ces indicateurs imposent une grille linéaire à un mécanisme qui ne l’est pas.

La communication financière renforce ce biais en mettant en avant des variations marginales plutôt que des trajectoires. Dans ce cadre, le temps devient un décor stable, jamais une variable active.

Un contexte qui rend l’erreur plus visible

Depuis 2024, la stabilisation des taux nominaux à des niveaux plus élevés a déplacé l’attention vers la durée de maintien des conditions financières. Le débat ne porte plus seulement sur le niveau des taux, mais sur leur persistance. Ce glissement rend la temporalité observable, y compris dans des mécanismes réputés simples.

Ce que cherche vraiment le lecteur

Derrière la question apparente — quel paramètre rapporte le plus — se cache une interrogation plus large : pourquoi des projections cohérentes sur le papier produisent des lectures aussi contrastées selon l’horizon. L’enjeu n’est pas le rendement, mais la fiabilité de l’interprétation : savoir si un résultat faible à court terme invalide réellement une trajectoire longue.

Ce que le consensus sous-pondère

Les projections dominantes attribuent l’essentiel des écarts futurs aux ajustements de taux. L’analyse diverge sur ce point : la durée cumulée agit comme un multiplicateur silencieux, structurellement plus pesant qu’une variation de 50 ou 100 points de base. Le désaccord ne porte pas sur les chiffres, mais sur la variable jugée structurante.

Contre-arguments et limites

Cette analyse repose sur l’hypothèse d’une capitalisation continue. Des ruptures de flux, des chocs macroéconomiques ou des changements réglementaires interrompent ou déforment l’effet du temps. Une inflation durablement instable brouille également la lecture en opposant croissance nominale et dynamique réelle.

Confondre rendement élevé et dynamique favorable, en omettant la durée d’exposition. Cette lecture ignore que l’essentiel de l’effet cumulatif se forme tardivement, lorsque la base accumulée devient dominante.

Indicateur de lecture pertinent

Un repère simple consiste à observer la part de la valeur finale formée dans le dernier tiers de l’horizon. Lorsqu’elle dépasse ≈50 %, le temps est devenu la variable dominante. Cette lecture s’inscrit dans le cadre plus large des biais cumulatifs analysés sur la page pilier Éducation financière.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →L’épargne déposée sur les Livrets A ne dort pas. Une part fixée par la réglementation est centralisée à…

LEP et Livret A : l’écart de taux, le plafond et la condition de revenu, expliqués

Le Livret d’épargne populaire est souvent décrit comme « le Livret A en mieux ». La description est…

Le plafond du Livret A (22 950 €) : ce qui se passe mécaniquement au-delà

Le plafond du Livret A, 22 950 €, est l’un des chiffres les plus connus de l’épargne française…