VIX historique : les sept grands spikes de volatilité 1990-2026 et leurs contextes macro

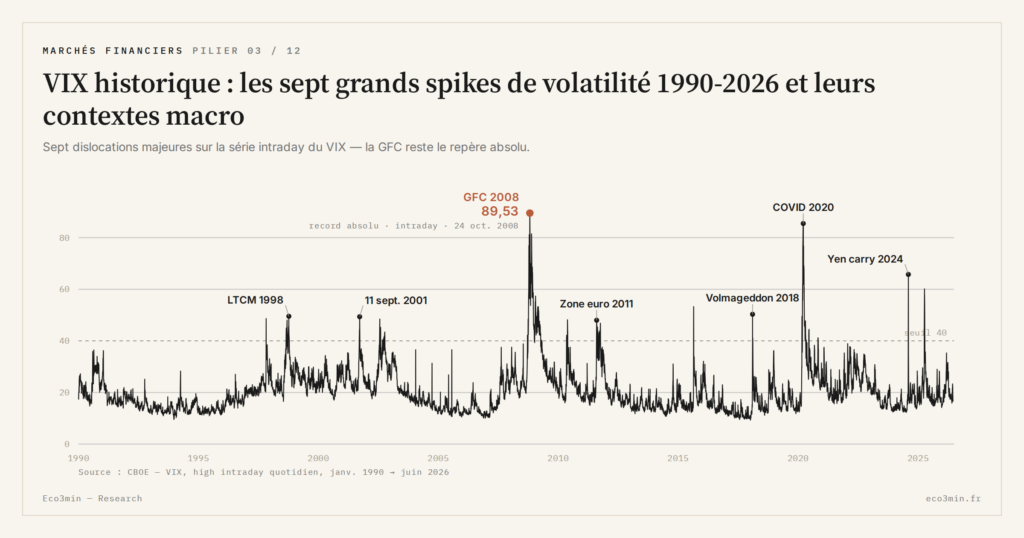

Depuis 1990, le VIX a franchi vingt-quatre fois le seuil de 30, huit fois le seuil de 50, et trois fois le seuil de 80. Chaque spike documente une dislocation de marché spécifique ; aucun ne se reproduit à l’identique.

TL;DR

Depuis 1990, le VIX a dépassé 30 vingt-quatre fois, 50 huit fois et 80 trois fois ; sept de ces épisodes, du LTCM 1998 au yen carry trade 2024, structurent toute la série historique. Lecture connexe : le cadre Eco3min sur les tensions cachées des marchés.

- Record absolu de la série : lors de la crise financière de 2008-2009, le VIX a atteint 89,53 en intraday le 24 octobre 2008 et 80,86 en clôture le 20 novembre 2008, restant au-dessus de 40 pendant plus de huit mois.

- Le crash COVID a produit le drawdown le plus rapide de l'histoire moderne, −34 % sur le S&P 500 en 33 séances (19 février-23 mars 2020), avec un VIX à 82,69 en clôture le 16 mars.

- Le 5 août 2024, l'unwind du yen carry trade a poussé le VIX à 65,73 en intraday alors que le S&P 500 ne cédait que −3 % le même jour, illustrant un spike sans crash equity correspondant.

Le catalogue empirique qui suit couvre les sept épisodes majeurs 1990-2026 — du LTCM 1998 au yen carry trade unwind 2024 — avec contexte macro, ampleur du spike, durée de résolution, et drawdown S&P 500 associé.

1. Méthodologie de la sélection

Un grand spike VIX au sens de cet inventaire est un franchissement du seuil 40 sur clôture officielle, accompagné d’une persistance d’au moins trois séances au-dessus de ce seuil. Ce critère sélectionne sept épisodes sur la période 1990-2026, en excluant les pics transitoires d’une journée (mai 2015 sur le Grexit, août 2015 sur la dévaluation du yuan) qui ont touché 40 sans s’y maintenir.

Pour chaque épisode, les variables documentées sont : la date de franchissement initial du seuil 30, le pic intraday et le pic en clôture, la durée du spike (jours au-dessus de 30), le drawdown S&P 500 associé, et le contexte macroéconomique du déclenchement. Les données proviennent de la série VIXCLS publiée par FRED à partir des cotations CBOE, et de l’historique intraday de la CBOE pour les pics non capturés en clôture.

2. LTCM, Russie, et l’installation du VIX comme baromètre (1998)

Le premier grand spike du VIX moderne survient en septembre-octobre 1998. La dévaluation surprise du rouble par la Russie le 17 août 1998 et la défaillance du fonds Long-Term Capital Management (LTCM) à la mi-septembre déclenchent une dislocation cross-asset majeure : credit spreads, swap spreads, primes des options OTM, tous s’élargissent simultanément. Le VIX franchit 30 le 31 août, culmine à 49,53 intraday le 8 octobre 1998, et reste au-dessus de 30 pendant huit semaines.

Le drawdown S&P 500 atteint -19,3 % du sommet du 17 juillet au plancher du 8 octobre. L’intervention coordonnée des dealers de Wall Street pour reprendre les positions de LTCM, sous l’égide de la Fed de New York, stabilise le marché à partir de mi-octobre. Le VIX repasse sous 30 fin novembre. L’épisode installe durablement le VIX dans le radar des desks de risque : c’est le premier épisode où l’indice fonctionne comme indicateur de stress systémique reconnu et non comme simple curiosité statistique.

3. Dot-com et 11 septembre 2001 (2000-2002)

L’éclatement de la bulle dot-com à partir de mars 2000 produit une compression progressive sans spike unique caractéristique. Le VIX évolue durablement entre 25 et 38 pendant deux ans, avec un pic à 42,1 en avril 2000 et plusieurs rebonds à 35-40 jusqu’en mi-2002. Le drawdown S&P 500 atteint -49 % du sommet de mars 2000 au plancher d’octobre 2002 — drawdown comparable à la GFC mais étalé sur 30 mois.

Le 11 septembre 2001 produit un spike isolé dans cette phase. Le VIX, fermé pendant la suspension des marchés du 11 au 17 septembre, rouvre à 41,8 et culmine à 43,7 en clôture le 20 septembre. Le drawdown S&P 500 à partir du 10 septembre atteint -14 % en deux semaines, suivi d’un rebond rapide. L’épisode est atypique par sa nature exogène et la rapidité du rebond ; il sert depuis de référence pour les chocs géopolitiques aigus.

4. La GFC, repère absolu de la série (2008-2009)

La crise financière mondiale produit le plus grand épisode de la série VIX 1990-2026. Le VIX franchit 30 le 15 septembre 2008 (jour de la faillite de Lehman Brothers), atteint 89,53 en intraday le 24 octobre 2008, et clôture à 80,86 le 20 novembre 2008 — records absolus à ce jour. La persistance au-dessus de 40 dure plus de huit mois (septembre 2008 à mai 2009), durée elle aussi inédite.

Le drawdown S&P 500 atteint -57 % du sommet d’octobre 2007 au plancher du 9 mars 2009. La nature de la crise — déleveraging forcé, dislocation interbancaire, intervention massive du Trésor américain — explique la durée du spike. Ce spike prend sa place parmi les autres dans la frise des crises de volatilité, qui rattache chaque spike au régime du moment. Contrairement au schéma habituel où la backwardation se résorbe en quelques semaines, la courbe VIX reste en backwardation totale pendant plus de quatre mois, période durant laquelle les ETP long-vol enregistrent leurs meilleures performances historiques mais le S&P 500 continue de baisser.

5. Flash Crash, eurozone et fiscal cliff (2010-2012)

La période post-GFC produit trois épisodes de spike sans atteindre les niveaux de 2008. Le Flash Crash du 6 mai 2010, déclenché par un ordre de vente algorithmique mal calibré sur les futures e-mini S&P 500, voit le VIX bondir à 45,8 en intraday avant un retour sous 30 en deux jours. Le drawdown S&P 500 ce jour-là atteint -9 % en intraday avant un rebond, mais l’indice continue de baisser pendant deux mois jusqu’à -16 % sous le pic d’avril 2010.

La crise de la dette souveraine européenne d’août-octobre 2011 produit un spike plus durable. Le VIX franchit 30 le 4 août 2011 (jour de la dégradation AA+ de la dette américaine par S&P), culmine à 48,0 le 8 août, et reste au-dessus de 30 jusqu’à mi-octobre. Le drawdown S&P 500 atteint -19 % entre le 22 juillet et le 3 octobre 2011. La résolution finale coïncide avec la déclaration « whatever it takes » de Mario Draghi en juillet 2012, mais le VIX retombe sous 20 dès décembre 2011.

Le fiscal cliff de fin 2012 produit un troisième spike, plus modéré (pic à 22,7), qui se résout en quelques séances après l’accord du Congrès américain le 2 janvier 2013.

6. Volmageddon et stress post-2017 (2018-2019)

Le 5 février 2018 produit un épisode atypique dans l’histoire du VIX. Après des mois de compression à des niveaux record (VIX moyen 11,1 en 2017, plancher 2017 à 9,14 sur clôture), le VIX bondit de 17,3 à 37,3 en une seule séance, puis culmine à 50,3 en intraday le 6 février. La cause immédiate est l’implosion de plusieurs ETN short-volatilité — notamment le XIV de Credit Suisse, qui perd 96 % de sa valeur en une séance — qui force un débouclage massif des positions short-vol par les market-makers couvrant ces produits.

Le drawdown S&P 500 reste relativement contenu (-10 % entre le 26 janvier et le 8 février), et le VIX repasse sous 20 fin février. L’épisode est documenté en détail par le staff report de la SEC publié en 2019, qui pointe la pro-cyclicité des produits structurés short-vol et l’opacité de leur impact systémique. Il sert depuis de référence pour les configurations où la compression structurelle du VIX précède un re-pricing soudain.

La fin 2018 produit un autre épisode (pic à 36 en décembre 2018, drawdown S&P 500 de -19 %), lié au cycle de resserrement monétaire Fed et aux tensions commerciales sino-américaines.

7. COVID et yen carry trade unwind (2020-2024)

Le crash COVID de mars 2020 produit le deuxième plus grand spike de la série. Le VIX franchit 30 le 24 février 2020, culmine à 82,69 en clôture le 16 mars 2020 — record post-GFC —, et reste au-dessus de 30 pendant cinq mois. Le drawdown S&P 500 atteint -34 % entre le 19 février et le 23 mars, drawdown le plus rapide de l’histoire moderne (33 séances). La résolution est elle aussi atypiquement rapide grâce à l’intervention coordonnée de la Fed (taux à 0 %, QE illimité, programmes de liquidité) et du Trésor (CARES Act). Le recensement Eco3min des crises historiques rassemble ces épisodes.

L’épisode du 5 août 2024 reste l’un des plus instructifs de la décennie. Le VIX, à 17 le 1er août, bondit à 65,73 en intraday le 5 août — troisième plus haut historique. Le déclencheur est l’unwind forcé du yen carry trade, lui-même provoqué par la hausse surprise du taux directeur de la Banque du Japon le 31 juillet et la publication d’un rapport sur l’emploi américain plus faible qu’attendu le 2 août. Le Nikkei perd 12,4 % le 5 août, plus forte baisse journalière depuis 1987. Le S&P 500 limite la baisse à -3 % le même jour, mais le VIX réagit comme à un crash majeur. La résolution est rapide : le VIX repasse sous 25 en cinq séances et sous 18 en deux semaines. L’épisode illustre comment un choc cross-asset (FX, futures, equity) peut produire un spike VIX sans crash equity correspondant.

8. Patterns récurrents et limites de l’analyse historique

Trois patterns récurrents apparaissent dans le catalogue. Premier : la rapidité de résolution post-spike s’est accélérée depuis 2018. Les spikes 1998, 2008, 2011 prenaient plusieurs mois à se résorber ; ceux de 2018, 2020 (en termes de VIX, pas du drawdown), 2024 prennent quelques semaines. La maturation du marché des options SPX, la profondeur accrue de la liquidité, et l’intervention plus rapide des banques centrales expliquent cette accélération.

Deuxième : le ratio VIX intraday / VIX clôture s’est tendu depuis 2010. Les spikes récents capturent davantage en intraday qu’en clôture, ce qui rend les comparaisons sur série quotidienne moins informatives que sur série intraday. La série complète des franchissements et rendements post-spike documente cette tension.

Troisième : aucun des sept épisodes ne se reproduit à l’identique. La GFC est unique par sa durée, le 11 septembre par sa nature exogène pure, Volmageddon par son déclenchement structurel, le yen carry trade unwind par sa concentration cross-asset. L’extrapolation mécanique d’un épisode passé à un futur épisode est l’erreur de lecture la plus fréquente. Le cadre général de lecture du VIX documente cette limite épistémologique.

- Sept épisodes majeurs structurent la série VIX 1990-2026 : LTCM 1998, dot-com / 11 septembre 2001, GFC 2008-2009, eurozone 2011, Volmageddon 2018, COVID 2020, yen carry trade unwind 2024.

- Le record historique reste la GFC : VIX intraday 89,53 (24 octobre 2008), clôture 80,86 (20 novembre 2008), persistance au-dessus de 40 pendant plus de huit mois.

- La rapidité de résolution post-spike s’est accélérée depuis 2018 : maturation du marché des options SPX, profondeur de liquidité, et intervention plus rapide des banques centrales expliquent ce raccourcissement.

- Aucun épisode ne se reproduit à l’identique : l’extrapolation mécanique d’un précédent passé est l’erreur de lecture la plus fréquente du VIX historique.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Euro sous la parité en 2022 : ce que la parité signifie

En septembre 2022, l'euro est passé sous la parité avec le dollar, jusqu'à environ 0,95, un plus bas…

Fragmentation de la zone euro : spreads souverains et euro

L'euro est émis par une union monétaire sans union budgétaire complète : dix-neuf dettes souveraines coexistent sous une…

Facture énergétique de l’euro : le choc gazier et la monnaie

En 2022, l'envolée du prix du gaz a transformé l'excédent courant historique de la zone euro en déficit…