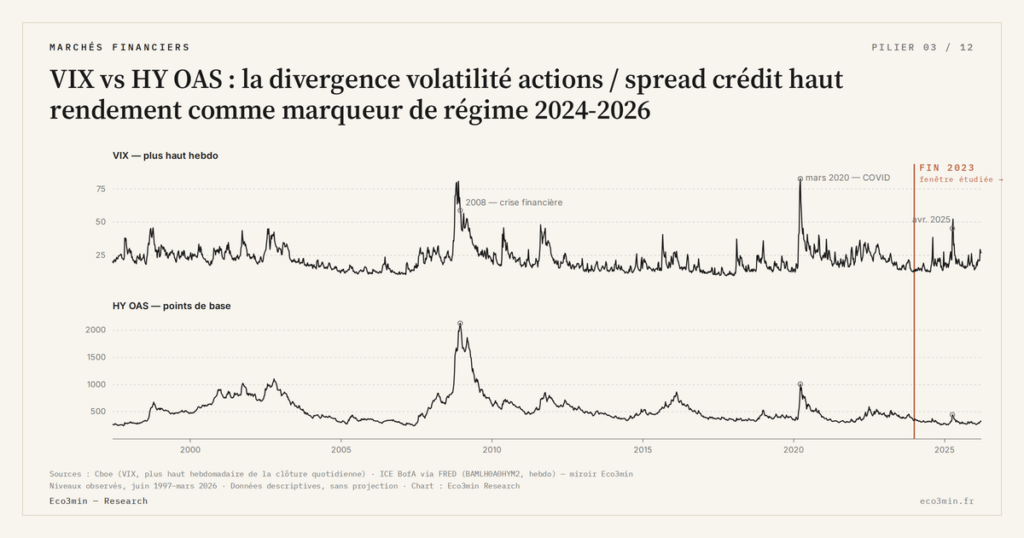

VIX vs HY OAS : la divergence volatilité actions / spread crédit haut rendement comme marqueur de régime 2024-2026

VIX et spread crédit haut rendement ont été corrélés à 0,65-0,80 sur la période 2000-2019, miroir équity du même signal de stress. Cette corrélation s’est effondrée depuis fin 2023 : les deux indicateurs sont comprimés simultanément, mais leur synchronicité historique a disparu.

TL;DR

Corrélés à 0,65-0,80 entre 2000 et 2019, le VIX et le spread haut rendement HY OAS ont vu leur corrélation glissante 180 jours tomber à 0,28 fin 2025, niveau inédit depuis 2000.

- La corrélation reposait sur trois canaux (bénéfices, liquidité, information) et tenait à chaque choc : GFC 2008 à 2150 bps de HY OAS pour un VIX à 89, COVID mars 2020 à 1100 bps pour un VIX à 82.

- Depuis fin 2023, les deux sont comprimés mais désynchronisés : HY OAS calé entre 280 et 310 bps depuis décembre 2024, VIX entre 14 et 18 ; en juin 2025, une tension HY énergie à 320 bps n'a pas bougé le VIX, clôturé à 15,4.

- Trois lectures concurrentes, aucune démontrée : maturation des marchés d'options (0DTE), suppression du VIX par les positions short-volatilité (thèse BIS, Bulletin n° 78 de septembre 2025), ou désynchronisation structurelle des cycles ; le taux de défaut HY reste à 2,4 % fin 2025 contre 4,1 % de moyenne historique (Moody's).

- Les trois précédents comparables (mi-2007, été 2014, fin 2019) se sont tous résolus par un repricing simultané des deux indicateurs ; la concomitance VIX bas / HY OAS bas / T10Y3M négatif sur plus de 24 mois est sans précédent depuis 1990.

Le décrochage observé entre la volatilité implicite equity et le spread crédit n’a pas d’équivalent depuis 2000. Trois lectures s’affrontent pour l’expliquer ; aucune n’est démontrée. Ce qui suit cartographie la baseline historique, le décrochage post-2023 et les configurations comparables.

1. La baseline 2000-2019 : un même signal de stress

Le High Yield Option-Adjusted Spread (HY OAS), publié quotidiennement par ICE et accessible via la série BAMLH0A0HYM2 sur FRED, mesure l’écart de rendement entre les obligations corporate haut rendement américaines et la courbe des Treasuries. Plus le spread est large, plus les investisseurs exigent une prime pour porter le risque crédit ; en régime de stress, le HY OAS s’élargit mécaniquement à mesure que les défauts anticipés augmentent et que la liquidité du segment se contracte. En lien : la lecture des spreads de crédit par régime.

Sur la période 2000-2019, la corrélation entre VIX et HY OAS s’établit à 0,65-0,80 selon les fenêtres de calcul. Le détail est exposé dans notre décryptage de la volatilité implicite. Les deux indicateurs réagissent ensemble aux mêmes événements macro-financiers : pic LTCM-Russia 1998 (HY OAS à 1100 bps, VIX à 45), GFC 2008 (HY OAS à 2150 bps, VIX à 89), crise dette souveraine européenne 2011 (HY OAS à 870 bps, VIX à 48), Volmageddon 2018 (HY OAS à 460 bps, VIX à 50), COVID mars 2020 (HY OAS à 1100 bps, VIX à 82). Cette synchronicité s’explique mécaniquement : un choc qui élargit le spread crédit modifie les valorisations equity, et inversement, un choc sur le S&P 500 dégrade les valorisations corporate et resserre l’accès au crédit pour les emprunteurs HY.

La logique du lien tient sur trois canaux. Le canal earnings : un repricing equity reflète une révision baissière des bénéfices futurs, ce qui dégrade la capacité de service de la dette des émetteurs HY. Le canal liquidité : un stress equity rétracte la demande pour les actifs risqués, dont les obligations HY. Le canal informationnel : VIX et HY OAS sont scrutés ensemble par les desks de risque, et les flux de couverture qui en résultent renforcent la corrélation par construction. À consulter : ce qui se tend avant que la crise n’éclate.

2. Le décrochage post-2023 : description empirique

Depuis fin 2023, le pattern historique s’est rompu. Le HY OAS oscille entre 280 et 310 points de base depuis décembre 2024, niveau comparable aux planchers 2014, 2018 et 2021. Le VIX évolue dans une fourchette 14-18 sur la même période. Les deux indicateurs sont comprimés simultanément. Mais cette compression jointe ne se traduit plus par une corrélation forte des mouvements quotidiens : la corrélation glissante sur 180 jours est tombée à 0,28 fin 2025, niveau inédit depuis 2000.

Trois épisodes ponctuels illustrent le décrochage. En avril 2025, une publication PMI manufacturier US faible fait monter le VIX de 14 à 22 en deux séances, alors que le HY OAS reste à 295 bps. En septembre 2025, une seconde publication NFP en dessous des attentes pousse le VIX à 24 ; le HY OAS s’élargit de seulement 8 points de base. Inversement, des tensions sur le segment HY énergie en juin 2025 (HY OAS à 320 bps) ne se reflètent pas du tout dans le VIX, qui clôture la séance à 15,4.

Cette désynchronisation n’est pas un artefact statistique. Elle apparaît sur toutes les fenêtres de calcul testées (30, 60, 90, 180 jours) et sur les sous-périodes (2024 vs 2025 vs 2026). Elle se manifeste à la fois sur les co-mouvements quotidiens et sur les corrélations de niveaux. Et elle persiste suffisamment longtemps pour exclure une explication ponctuelle. L’analyse spécifique de la phase de compression VIX 2023-2026 et ses comparables historiques documente séparément le volet equity de cette désynchronisation jointe.

3. Trois hypothèses pour expliquer la divergence

La première lecture, la plus répandue parmi les desks de stratégie sell-side, attribue le décrochage à la maturation différenciée des deux marchés. Le marché des options SPX s’est financiarisé via les 0DTE et les produits structurés, ce qui comprime le VIX. Le marché HY, sans innovation comparable, conserve une structure plus proche de celle de 2010-2019. Cette thèse implique que la corrélation se rétablira si les marchés convergent en sophistication, ou si une nouvelle dislocation force un repricing simultané.

La deuxième lecture, défendue par le BIS dans son Bulletin n° 78 de septembre 2025, voit dans la divergence un symptôme d’accumulation différenciée des positions short-volatilité. Les autocalls, covered call ETF et volatility carry funds comprimeraient le VIX au-delà de ce que justifierait le risque sous-jacent. Le HY OAS, lui, refléterait plus fidèlement le risque de défaut réel — qui est effectivement bas en 2024-2026 (taux de défaut HY à 2,4 % à fin 2025 selon Moody’s, en dessous de la moyenne historique 4,1 %). Sous cet angle, le VIX est artificiellement comprimé tandis que le HY OAS est correctement priced.

La troisième lecture, plus structurelle, attribue la divergence à un changement de régime macroéconomique. La croissance nominale élevée 2023-2026 (+5 à +6 % aux États-Unis) soutient la capacité de service de la dette HY indépendamment du sentiment equity. Les profits records des grandes capitalisations US (S&P 500 EPS en hausse de 11 % YoY en 2025) maintiennent les valorisations equity à des niveaux compatibles avec un VIX bas. Dans ce cadre, les deux indicateurs reflètent fidèlement deux dimensions désormais désynchronisées du cycle, et la corrélation historique était un artefact des cycles 2000-2019.

Aucune des trois thèses n’est démontrée. La période d’observation (24 mois) reste insuffisante pour trancher, et les configurations historiques comparables sont rares. La cartographie d’ensemble du VIX comme boussole equity documente cette divergence comme l’une des questions ouvertes les plus structurantes du régime de marché 2024-2026.

4. Configurations historiques comparables

La désynchronisation 2024-2026 n’est pas absolument inédite, mais elle est rare. Trois épisodes méritent d’être examinés.

Été 2014 : VIX entre 10 et 14, HY OAS entre 340 et 380 bps. La corrélation glissante 60 jours tombe à 0,31. L’épisode se résout fin 2014 / début 2015 par un re-stress équivalent sur les deux indicateurs lié à la chute du pétrole et au stress sur le HY énergie. Le pic suivant survient en janvier 2016.

Mi-2007 : VIX entre 12 et 16, HY OAS entre 290 et 340 bps. La corrélation se relâche pendant six mois. La résolution de cette divergence est connue : l’épisode août 2007 sur les fonds monétaires BNP Paribas marque le premier signal de la crise des subprimes, et les deux indicateurs s’élargissent simultanément à partir de septembre 2007.

Fin 2019 : VIX à 11-14, HY OAS à 350-400 bps. Corrélation 60 jours à 0,38. La résolution survient en mars 2020 par le crash COVID, qui pousse les deux indicateurs à leurs niveaux record simultanés.

Trois précédents, trois résolutions différentes : un repricing sectoriel (HY énergie en 2014), un repricing systémique progressif (subprime 2007-2008), un choc exogène brutal (COVID 2020). Aucune extrapolation mécanique n’est possible à partir de ce trio, mais le pattern qualitatif est constant : les divergences VIX–HY OAS prolongées se résolvent par un repricing simultané, dans un sens ou dans l’autre. Éclairage complémentaire : 2008 comme rupture systémique de référence.

Une nuance importante distingue toutefois la configuration 2024-2026 des trois précédents. Dans les épisodes 2007 et 2019, la courbe des taux donnait un signal de stress complémentaire — inversion T10Y3M en juillet 2007, inversion en mai 2019 — qui anticipait une dégradation macro. L’analyse du signal T10Y3M de récession et de ses limites documente cette dimension. Le T10Y3M est négatif depuis octobre 2022 dans le cycle actuel, mais sans qu’aucune récession américaine ne se soit matérialisée — autre indicateur dont la lecture historique paraît brouillée. La concomitance VIX bas / HY OAS bas / T10Y3M négatif sur plus de 24 mois est, elle, sans précédent sur la période 1990-2026.

5. Indicateurs de surveillance pour détecter une re-convergence

Trois indicateurs sont suivis par les desks de risque pour anticiper une éventuelle re-convergence VIX-HY OAS. Le premier : le ratio HY OAS sur IG OAS (corporate investment grade). Une élargissement de ce ratio signale une dégradation différenciée du segment HY indépendamment du sentiment equity. Fin 2025, le ratio est à 4,8x, légèrement au-dessus de sa moyenne historique 4,3x mais sans signal aigu.

Le deuxième : le taux de défaut HY trailing 12 mois publié par Moody’s. Une bascule au-dessus de 4 % (moyenne historique) signalerait une matérialisation du risque crédit qui se reflèterait probablement dans le HY OAS. Le taux actuel à 2,4 % maintient le HY OAS bas par fondamental, pas par compression artificielle. Le sujet est creusé dans notre tour des erreurs courantes sur le crédit et les spreads.

Le troisième : la position des dealers sur les VIX futures publiée hebdomadairement par la CFTC. Une accumulation prolongée de positions short par les non-commerciaux a précédé l’épisode Volmageddon 2018 ; le même signal observé en 2025-2026 alimente la thèse BIS de suppression artificielle. La cartographie des indicateurs de tensions cachées documente le suivi croisé de ces indicateurs comme méthodologie de surveillance des phases de compression jointe.

- VIX et HY OAS ont été corrélés à 0,65-0,80 sur la période 2000-2019 ; la corrélation glissante 180 jours est tombée à 0,28 fin 2025, niveau inédit depuis 2000.

- Trois lectures concurrentes expliquent la divergence : maturation différenciée des marchés, suppression artificielle du VIX par les positions short-volatilité, ou désynchronisation structurelle des cycles macro.

- Les trois épisodes historiques comparables (2007, 2014, 2019) se sont tous résolus par un repricing simultané, dans des contextes très différents — aucune extrapolation mécanique possible.

- Les indicateurs de surveillance retenus par les desks de risque sont le ratio HY OAS / IG OAS, le taux de défaut HY trailing, et le positioning CFTC sur VIX futures.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Euro sous la parité en 2022 : ce que la parité signifie

En septembre 2022, l'euro est passé sous la parité avec le dollar, jusqu'à environ 0,95, un plus bas…

Fragmentation de la zone euro : spreads souverains et euro

L'euro est émis par une union monétaire sans union budgétaire complète : dix-neuf dettes souveraines coexistent sous une…

Facture énergétique de l’euro : le choc gazier et la monnaie

En 2022, l'envolée du prix du gaz a transformé l'excédent courant historique de la zone euro en déficit…