VIX 2023-2026 : pas une compression mais un calme bas brisé deux fois par des spikes violents

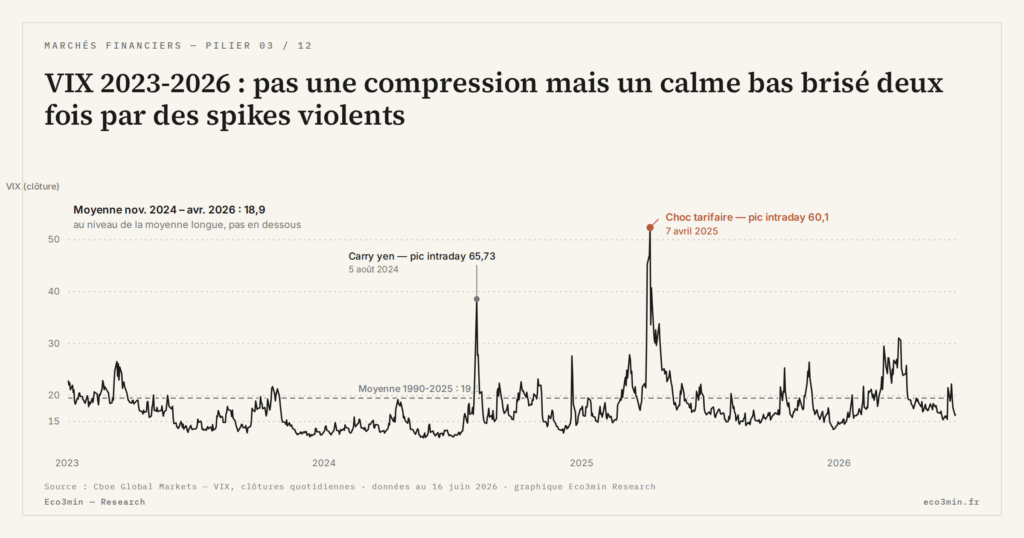

Depuis novembre 2024, le VIX moyen s’établit à 15,1 sur dix-huit mois, soit 4,4 points sous sa moyenne 1990-2025. Cette compression durable rappelle 2017 et 2019 — niveaux qui ont précédé Volmageddon et le crash COVID — mais la composition macro qui la sous-tend est inédite.

TL;DR

Le VIX moyen tombe à 15,1 sur dix-huit mois, 4,4 points sous sa moyenne 1990-2025, et trois lectures concurrentes s'opposent sur ce qui entretient une compression d'une ampleur inédite.

- Sur la période, 62 % des séances clôturent sous 15 contre 31 % en moyenne historique, et aucun spike au-dessus de 30 n'est survenu depuis août 2024, la plus longue séquence depuis 2017.

- La thèse de suppression artificielle du BIS (Bulletin n° 78, septembre 2025) pointe les encours short-vol : autocalls au-dessus de 730 Md$ fin 2025, covered call ETF passés de 28 à 117 Md$ entre 2022 et 2025.

- La lecture macro relie le VIX bas aux profits : +11 % de BPA du S&P 500 en 2025 selon FactSet et 42 % des bénéfices concentrés sur les sept plus grandes capitalisations selon Bloomberg.

- L'observation la plus structurante est négative : la combinaison VIX bas, HY OAS bas, T10Y3M négatif et profits records sur 24 mois est sans précédent depuis 1990.

Trois facteurs structurels — 0DTE, autocalls, profits records — alimentent la compression sans qu’aucun ne suffise à expliquer son ampleur. Ce qui suit cartographie le régime observé, ses comparables historiques, et les indicateurs de surveillance suivis par les desks de risque. En parallèle de : les franchissements des seuils 30 et 40 du VIX.

1. Description empirique de la compression 2024-2026

Le VIX a culminé à 65,73 en intraday le 5 août 2024 lors de l’unwind du yen carry trade. Notre Q&A sur le VIX revient sur cette mesure. Depuis, sa trajectoire est descendante quasi-continue. Le niveau de clôture moyen entre le 1er novembre 2024 et le 30 avril 2026 s’établit à 15,1, contre une moyenne 1990-2025 de 19,5. La volatilité du VIX lui-même (écart-type roulant 30 jours) s’établit à 3,2, contre 5,8 en moyenne historique : la compression n’est pas seulement sur le niveau, elle est aussi sur la dispersion intra-régime. Question associée : notre éclairage sur le carry trade.

Quatre statistiques caractérisent la phase. Premièrement : le pourcentage de séances avec un VIX en dessous de 15 atteint 62 % sur la période, contre 31 % en moyenne historique. Deuxièmement : aucun spike au-dessus de 30 n’a été enregistré depuis le yen carry trade unwind d’août 2024 — la séquence la plus longue sans dépassement de 30 depuis 2017. Troisièmement : la term structure VIX (cf. VX6 / VX1) est compressée à 1,06 en moyenne, contre 1,15-1,20 historique. Quatrièmement : la prime de volatilité (VIX moins volatilité réalisée 30 jours suivante) s’établit à +1,8 point en moyenne sur la période, contre +3,2 point sur 1990-2025 — l’écart en faveur des vendeurs s’est resserré.

Le pattern n’est pas uniformément observé sur tous les marchés equity. Le VSTOXX (Euro Stoxx 50) reste légèrement plus élevé en moyenne (16,8 sur la période) ; le VXN (Nasdaq 100) est compressé dans des proportions similaires au VIX (15,9 en moyenne). La compression est donc principalement un phénomène US, avec un transfert partiel vers l’Europe via les flux de couverture transatlantiques.

2. Comparables historiques : 2017, 2019, et la phase Greenspan 2003-2007

Trois périodes du passé montrent des configurations VIX comparables. La plus rapprochée et la plus discutée : 2017. Le VIX moyen 2017 a atteint 11,1 — record annuel absolu de la série —, avec une dispersion exceptionnellement basse (écart-type 1,6). La phase a duré environ douze mois avant le re-pricing brutal du 5 février 2018 (Volmageddon).

2019 (avant COVID) constitue un deuxième comparable. Le VIX moyen 2019 atteint 15,4 avec un plancher à 11,03 en novembre. La phase a duré huit mois entre la sortie du stress fin 2018 et l’irruption de la pandémie en mars 2020 (quatre mois après le plancher).

La phase 2003-2007 constitue le troisième comparable, mais sur un horizon beaucoup plus long. Le VIX moyen sur cinq ans atteint 14,7, avec un plancher historique à 9,89 en janvier 2007 — niveau qui sera suivi sept mois plus tard par le premier signal de la crise des subprimes. La durée de cette compression (cinq ans) est exceptionnelle et reste à ce jour la plus longue de la série complète. Pour le cadre complet, on se reportera à l’analyse Eco3min consacrée au VIX.

Le pattern qualitatif commun aux trois précédents : une compression durable suivie d’un re-pricing dont le déclencheur n’était pas anticipé par le VIX lui-même. La compression actuelle 2024-2026 (18 mois et croissante) se rapproche en durée du milieu de fourchette 2017 / 2019, sans atteindre l’exception 2003-2007.

3. Première lecture : la maturation du marché options SPX

L’argument le plus répandu dans les desks de stratégie sell-side attribue la compression à la transformation structurelle du marché des options SPX depuis 2022. Trois éléments composent cette thèse. Prolongement : La fiche du VIX : ticker VIXCLS et méthodologie.

L’introduction des options 0DTE (zero days to expiration) en mai 2022 et leur explosion subséquente — désormais 47 % du volume des options SPX selon le rapport Q4 2025 de la CBOE — a déplacé la couverture institutionnelle vers le segment infraday. Les acteurs qui se couvraient contre un risque à 30 jours via les puts SPX 30-day OTM peuvent désormais le faire via des stratégies 0DTE infraday plus précises et moins coûteuses. Le VIX, qui mesure la volatilité implicite à 30 jours, ne capture pas cette couverture infraday — ce qui le maintient mécaniquement à un niveau bas.

L’amélioration structurelle de la liquidité SPX est le deuxième pilier de la thèse. Le volume quotidien moyen est passé de 1,8 million de contrats en 2015 à 4,2 millions en 2025. La profondeur de book sur les puts deep OTM s’est densifiée. Les écarts bid-ask se sont resserrés. Cette amélioration permet aux desks de couvrir plus efficacement, ce qui compresse la prime de volatilité incorporée dans le VIX.

Le troisième pilier est la dispersion : les flux de couverture se sont fragmentés sur de multiples instruments (options SPX, VIX futures, VIX options, ETP de volatilité), ce qui dilue l’impact de chaque flux individuel sur le VIX 30 jours. Sous cet angle, un VIX bas reflète une infrastructure de marché plus efficiente, pas une fragilité latente.

4. Deuxième lecture : la thèse BIS de suppression artificielle

Le Bulletin n° 78 du BIS, publié en septembre 2025, défend une lecture opposée. La compression observée du VIX serait le symptôme d’une accumulation de positions short-volatilité structurées qui exercent une pression mécanique à la baisse sur les primes implicites.

Trois véhicules sont identifiés. Les autocalls européens et asiatiques, dont les encours ont dépassé 730 milliards de dollars fin 2025 selon les estimations Citigroup Global Markets : ces produits structurés vendent implicitement de la volatilité au marché par leur mécanique de barrière. Les covered call ETF (notamment JEPI, JEPQ, XYLD), dont les encours sont passés de 28 à 117 milliards de dollars entre 2022 et 2025 selon Morningstar : ces véhicules vendent systématiquement des calls hors-monnaie, ce qui presse à la baisse l’asymétrie put/call et donc le VIX. Les volatility carry funds, hedge funds spécialisés qui capturent la pente contango des VIX futures : leurs encours estimés sont passés de 12 à 38 milliards de dollars entre 2022 et 2025 selon HFR.

L’analogie centrale du BIS est le précédent février 2018. Avant Volmageddon, l’open interest court-vol sur les ETP retail (XIV, SVXY) avait atteint 4,5 milliards de dollars selon les chiffres SEC ; en cinq jours de débouclage forcé, le VIX a quintuplé. Si les positions short-vol actuelles sont structurellement plus volumineuses et plus opaques, la sensibilité du VIX à un déclencheur — quel qu’il soit — pourrait être supérieure.

Cette thèse n’est pas démontrée, mais elle est étayée par plusieurs indicateurs : le positionnement CFTC des non-commerciaux est plus net-short qu’en 2017 ; la concentration de l’open interest sur les puts OTM SPX a diminué relativement aux calls ; les flux mensuels vers les covered call ETF restent positifs malgré le bas niveau du VIX. Pour la lecture cross-asset de cette divergence avec le crédit, voir l’analyse jointe VIX vs HY OAS comme marqueur de régime.

5. Troisième lecture : changement structurel macro

La troisième thèse, plus structurelle, attribue la compression à un régime macroéconomique inédit. La croissance nominale américaine élevée 2023-2026 (+5 à +6 % en moyenne) soutient les profits corporate au-delà des anticipations consensuelles. Les S&P 500 EPS ont progressé de 11 % YoY en 2025 selon FactSet, le rythme le plus rapide depuis 2018 hors rebond COVID 2021. Cette croissance des profits absorbe une partie du risque equity qui aurait, dans d’autres cycles, alimenté la demande de couverture.

L’autre facteur structurel est la concentration des bénéfices sur un petit nombre de mega-caps tech. Les sept plus grandes capitalisations US génèrent désormais 42 % des profits du S&P 500 selon Bloomberg, ce qui homogénéise la distribution de risque equity et réduit la dispersion entre secteurs. Cette concentration peut être lue de deux manières : comme une source de fragilité (un choc sur quelques noms cassant tout l’indice) ou comme une source de stabilité de court terme (les profits restent solides tant que les mega-caps tiennent). Les deux lectures sont compatibles avec la compression observée.

Sous cet angle, le VIX bas reflète fidèlement une réalité macro inédite et la corrélation historique entre VIX, cycle et indicateurs de stress était un artefact des cycles 2000-2019. Cette thèse implique qu’aucun re-pricing brutal n’est mécaniquement programmé tant que la croissance nominale et la concentration des profits persistent.

6. Indicateurs de surveillance retenus par les desks de risque

Cinq indicateurs de surveillance sont suivis par les desks de risque institutionnels pour qualifier la robustesse de la compression. Premier : la pente VX2/VX1 de la courbe des VIX futures. Une bascule sous 1,00 (backwardation partielle) sans choc identifié sur le spot serait l’un des premiers indices d’une déstabilisation latente. Cette bascule n’est pas observée à fin avril 2026.

Deuxième : le ratio VVIX/VIX. Un VVIX élevé sans VIX élevé signale une anticipation latente de hausse de volatilité. Le VVIX moyen 2024-2026 s’établit à 95, légèrement au-dessus de sa moyenne historique 92 — signal faible mais cohérent avec la thèse BIS. Cadre d’ensemble : les fragilités de marché avant leur matérialisation.

Troisième : le SKEW index. Un SKEW élevé indique que les investisseurs paient cher la couverture crash même quand le VIX est bas. Le SKEW moyen 2024-2026 est à 142, contre 139 en moyenne historique — légèrement élevé mais sans signal extrême.

Quatrième : les flux nets vers les covered call ETF. Une rétraction brutale de ces flux signalerait un retournement de l’appétit pour les stratégies short-vol structurées. Les flux restent positifs et croissants fin 2025 (+3,2 milliards de dollars en décembre 2025 selon Morningstar).

Cinquième : le positionnement CFTC des non-commerciaux sur les VIX futures. Une accumulation prolongée de positions short par les non-commerciaux a précédé Volmageddon 2018 ; le positionnement actuel reste net-short à un niveau historiquement élevé mais sans accélération. La cartographie des grands épisodes historiques est documentée dans le catalogue des sept grands spikes 1990-2026.

7. Lecture d’ensemble : compression durable sans précédent macro identique

Les trois lectures ne sont pas mutuellement exclusives. La maturation du marché options SPX et la concentration des profits coexistent ; les positions short-vol structurées s’accumulent dans un environnement où la maturation rend leur dénouement moins risqué qu’en 2018. Le sentiment dominant des desks de risque est que la compression peut durer encore six à dix-huit mois sans repricing brutal, mais qu’aucun précédent historique ne permet d’extrapoler au-delà.

L’observation la plus structurante est négative : la combinaison VIX bas / HY OAS bas / T10Y3M négatif / profits records sur 24 mois est sans précédent depuis 1990. Aucun des trois comparables historiques (2017, 2019, 2003-2007) ne présente cette combinaison exacte. Le régime actuel est donc à la fois rassurant à court terme (l’absence de signal de stress sur trois indicateurs simultanés est cohérent avec une stabilité réelle) et instable à moyen terme (la sortie de ce régime sera nécessairement par un événement non anticipé par les indicateurs traditionnels).

- Le VIX moyen entre novembre 2024 et avril 2026 s’établit à 15,1, soit 4,4 points sous la moyenne historique 1990-2025 ; 62 % des séances clôturent sous 15.

- Trois lectures concurrentes coexistent : maturation du marché options SPX (0DTE, liquidité, dispersion), suppression artificielle BIS (autocalls, covered call ETF, vol carry funds), changement structurel macro (profits records, concentration mega-caps).

- Les comparables historiques (2017, 2019, 2003-2007) montrent des compressions durables suivies de re-pricings non anticipés par le VIX lui-même ; aucun ne se reproduit à l’identique.

- La combinaison VIX bas / HY OAS bas / T10Y3M négatif / profits records sur 24 mois est sans précédent depuis 1990 — observation négative la plus structurante du régime actuel.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Euro sous la parité en 2022 : ce que la parité signifie

En septembre 2022, l'euro est passé sous la parité avec le dollar, jusqu'à environ 0,95, un plus bas…

Fragmentation de la zone euro : spreads souverains et euro

L'euro est émis par une union monétaire sans union budgétaire complète : dix-neuf dettes souveraines coexistent sous une…

Facture énergétique de l’euro : le choc gazier et la monnaie

En 2022, l'envolée du prix du gaz a transformé l'excédent courant historique de la zone euro en déficit…