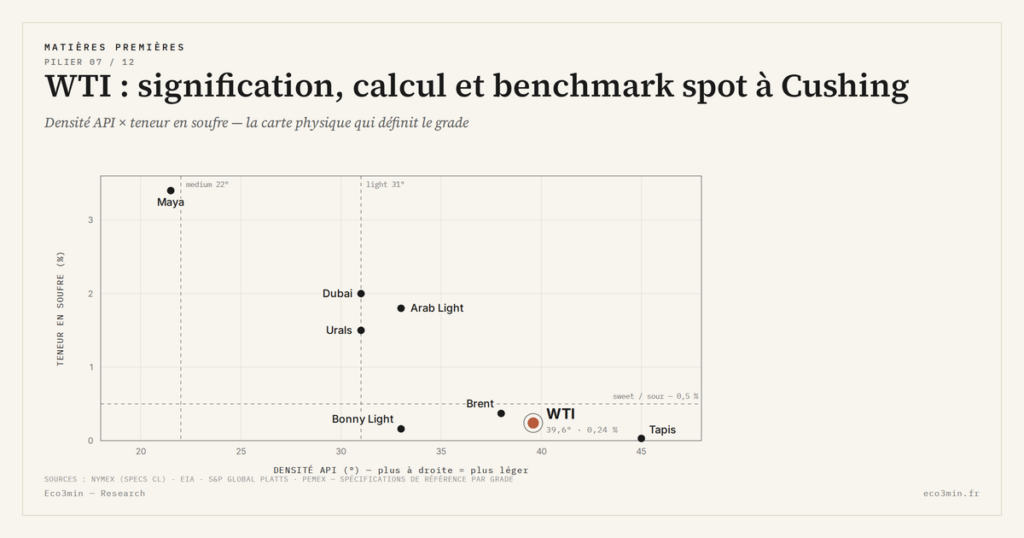

WTI : signification, calcul et benchmark spot à Cushing

WTI est un objet précis : light sweet crude de 39,6 degrés API et 0,24 % de soufre, coté à Cushing en Oklahoma, suivi par la série FRED DCOILWTICO en quotidien depuis 1986. Ces trois coordonnées techniques conditionnent toute lecture macroéconomique qui en découle.

TL;DR

La qualité light sweet du WTI (39,6° API, 0,24 % de soufre) lui vaut une prime de 5 à 15 dollars par baril sur un brut medium sour : il se raffine sans désulfuration coûteuse.

- Financiarisation : le contrat NYMEX CL a échangé en 2024 plus d'un million de contrats par jour (1 000 barils chacun), soit plus d'un milliard de barils notionnels, dix fois la production physique mondiale d'environ 100 Mb/j.

- Trois extrêmes de la série DCOILWTICO : pic historique à 145,29 dollars le 3 juillet 2008 (super-cycle chinois pré-GFC), plancher à -37,63 dollars le 20 avril 2020 (settlement physique et saturation de Cushing), pic à 123,70 dollars le 8 mars 2022.

Cet article ne discute pas du signal macro envoyé par WTI — c’est l’objet du MAJEUR du cluster. Il fait une chose : exposer ce qu’est techniquement WTI, parce que la lecture macro repose sur cette précision.

1. Light sweet crude : la définition technique

Le West Texas Intermediate est défini par deux caractéristiques physiques fondamentales selon les spécifications NYMEX (révision 2024). Premièrement, une densité de 39,6 degrés API. L’échelle API (American Petroleum Institute) mesure la densité d’un brut par rapport à l’eau : au-dessus de 31° API, on parle de light crude ; entre 22° et 31°, de medium crude ; en dessous de 22°, de heavy crude. À 39,6° API, le WTI se situe nettement dans le segment light, ce qui le rapproche d’autres bruts comparables comme le Brent (38° API), le Bonny Light nigérian (33° API) ou le Tapis malaisien (45° API). Plus le brut est light, plus il contient de fractions légères directement raffinables en essence, naphta et diesel — les coupes les plus rémunératrices pour une raffinerie.

Deuxièmement, une teneur en soufre de 0,24 %. La classification standard distingue les bruts sweet (sous 0,5 %) des bruts sour (au-dessus, parfois jusqu’à 3-4 % pour certains bruts vénézuéliens). Un brut sweet peut être raffiné directement sans investissement majeur de désulfuration ; un brut sour exige des unités spécifiques (hydrocrackers, units Claus de récupération de soufre) qui coûtent cher à l’installation et à l’exploitation. Le WTI à 0,24 % est donc nettement sweet, ce qui en fait un brut « haut de gamme » pour les raffineries américaines qui peuvent en tirer le maximum de produits raffinés à haute marge. Point connexe : la cartographie du ratio entre once d’or et baril.

La combinaison light + sweet n’est pas neutre économiquement. Selon les chiffres EIA sur les marges de raffinage, un brut light sweet se négocie historiquement avec une prime de 5 à 15 dollars par baril sur un brut medium sour de référence comme l’Arab Light saoudien (33° API, 1,8 % soufre) ou le Mexican Maya (22° API, 3,3 % soufre). Cette prime reflète la valeur économique additionnelle que peut extraire la raffinerie sans surcoût de désulfuration. Quand un analyste compare des prix WTI à des prix Maya ou Urals, il compare en réalité deux qualités physiques différentes qui ne sont pas substituables au coup-pour-coup pour le raffineur.

Cette précision matérielle a une conséquence directe sur la lecture macro. Les chocs pétroliers majeurs (1973, 1979, 2008, 2022) qui affectent le marché du brut pèsent différemment selon la qualité physique disponible. Quand l’offre russe (Urals, brut medium sour) est sanctionnée, le marché européen — historiquement consommateur d’Urals — doit substituer avec d’autres bruts. Tous les bruts ne sont pas interchangeables : la substitution Urals → WTI demande des ajustements de raffinerie qui ne sont ni instantanés ni gratuits. Cette friction physique est ce qui produit les écarts de prix observés entre benchmarks lors d’épisodes de stress.

2. Le hub de Cushing : Oklahoma comme point de pricing

Le pricing physique du WTI se fait à Cushing, ville d’environ 7 800 habitants dans l’État de l’Oklahoma. Ce choix n’est ni arbitraire ni anecdotique : Cushing concentre selon les données EIA plus de 90 millions de barils de capacité de stockage, dans des fermes de réservoirs cylindriques (tank farms) opérées par une vingtaine d’opérateurs (Enbridge, Plains All American, Magellan Midstream, entre autres). Cette infrastructure physique fait de Cushing le plus grand hub de stockage de brut au monde, derrière les seuls terminaux portuaires de Rotterdam et Singapour pour les capacités équivalentes.

La centralité de Cushing s’explique par sa géographie pipelinière. Le hub est un point de convergence où arrivent les flux du bassin Permian (Texas-Nouveau-Mexique, le plus grand bassin shale américain), du Bakken (Dakota du Nord), du Bassin du Niobrara (Wyoming-Colorado), et les arrivages canadiens descendant l’oléoduc Keystone (sables bitumineux de l’Alberta). Côté évacuation, Cushing alimente les raffineries de la Mid-Continent et, via les oléoducs Seaway et Cushing-Houston mis en service après 2012, les raffineries du Golfe du Mexique (Texas, Louisiane). Cette double fonction — réception des flux nord-américains et redistribution vers les raffineries — fait de Cushing le point de fixation naturel du prix de référence américain.

Cette concentration physique a une conséquence importante : le WTI est un prix landlocked, c’est-à-dire indissociable de la logistique pipeline qui le sert. Quand la capacité d’évacuation de Cushing sature — ce qui s’est produit massivement en 2011-2014 quand le boom du shale a dépassé la capacité des oléoducs existants — le WTI peut décrocher du marché mondial. Selon les données FRED, le différentiel WTI-Brent a atteint -28 dollars en octobre 2011 (WTI à 86 dollars vs Brent à 114 dollars) précisément parce que le brut produit dans le Permian et le Bakken s’accumulait à Cushing sans pouvoir s’écouler vers les raffineries du Golfe ou vers l’exportation. La levée partielle du ban d’exportation US en décembre 2015 (le Crude Oil Export Ban Repeal du Consolidated Appropriations Act) et la construction de nouveaux pipelines (Seaway, Diamond Pipeline, Cactus II) ont progressivement rétabli la circulation.

Pour le contrat futures, Cushing comme point de pricing implique un settlement physique. À l’expiration d’un contrat NYMEX WTI, le détenteur d’une position long doit prendre livraison physique du brut à Cushing — soit dans un réservoir nominal en location, soit par swap avec un opérateur de stockage. Le détenteur d’une position short doit le livrer. Cette mécanique physique est ce qui distingue fondamentalement WTI de Brent (settlement cash sur le contrat ICE) et explique des anomalies de prix comme le -37,63 dollars du 20 avril 2020 : à l’expiration du contrat mai 2020, les détenteurs long sans capacité de stockage ont dû payer pour se débarrasser de leur obligation de réception, le stockage Cushing étant saturé par l’effondrement de la demande COVID.

3. Le contrat NYMEX et la série FRED DCOILWTICO

La cotation officielle du WTI se fait sur le contrat futures de la New York Mercantile Exchange (NYMEX), filiale du CME Group depuis 2008. Le contrat NYMEX Light Sweet Crude Oil (symbole CL) est l’un des plus liquides au monde : selon les statistiques CME, le volume quotidien moyen 2024 dépasse 1 million de contrats échangés, chacun correspondant à 1 000 barils — soit l’équivalent journalier de plus d’un milliard de barils notionnels, infiniment supérieur à la production physique mondiale (environ 100 millions de barils par jour). Cette liquidité financière dépasse de loin la fonction physique du contrat : la majorité des transactions sont des rollovers de positions, du hedging par producteurs et raffineurs, et du positionnement spéculatif par hedge funds et CTA. Série associée : notre jeu de données du prix spot du fioul domestique (en anglais).

Le prix de référence cité par la presse, les analystes et les statistiques officielles est le prix du contrat front-month — c’est-à-dire le contrat le plus proche de l’expiration. Cette convention introduit un effet appelé « roll » : à chaque expiration mensuelle, le contrat front-month bascule du mois M au mois M+1, ce qui peut produire des sauts apparents de prix qui ne reflètent pas un mouvement fondamental. Pour les analyses long-terme, certaines bases de données utilisent des contrats continus reconstruits par interpolation (Bloomberg CL1 Comdty, Refinitiv) pour lisser ces effets. La série FRED DCOILWTICO est de son côté basée sur le prix spot publié quotidiennement par l’EIA, qui agrège les transactions physiques à Cushing et lisse partiellement l’effet roll.

La série FRED DCOILWTICO est l’instrument de référence pour la lecture macro. Publiée par la Federal Reserve Bank of St. Louis à partir des données EIA, elle couvre le prix spot quotidien du WTI à Cushing depuis le 2 janvier 1986. Pour les analyses historiques étendues, la série monthly remonte à janvier 1946 (sous le code WTISPLC pour la série spot, ou diverses séries précédentes pour les périodes plus anciennes). Cette continuité statistique sur 80 ans en fait l’une des séries les plus utilisées en macroéconomie empirique américaine. Les chocs majeurs de la série moderne se concentrent sur trois points : pic du 8 mars 2022 à 123,70 dollars (invasion russe de l’Ukraine), plancher du 20 avril 2020 à -37,63 dollars (saturation Cushing + effondrement COVID), pic historique à 145,29 dollars le 3 juillet 2008 (super-cycle Chine pré-GFC).

Au-delà du contrat NYMEX, le WTI est également suivi via des contrats dérivés : options sur futures, contrats financièrement réglés (NYMEX WTI Cushing Crude Oil Last Day Financial Future, symbole BZ pour Brent et symbole WTI pour Cushing), spreads inter-marchés (WTI-Brent), spreads calendaires (M1-M2, M1-M6, M1-M12) qui mesurent la structure de terme et révèlent les anticipations de contango/backwardation. Pour la lecture macro, le prix spot front-month suffit ; les structures de terme intéressent principalement les opérateurs physiques et les arbitragistes.

4. Pourquoi cette précision technique compte pour la lecture macro

Les trois coordonnées techniques exposées — light sweet à 39,6° API, pricing physique Cushing avec settlement long-short, série FRED DCOILWTICO daily depuis 1986 — ne sont pas des détails de spécialiste. Elles conditionnent ce que le WTI peut signaler et ce qu’il ne peut pas signaler. Quatre implications directes pour la lecture du WTI comme signal macro.

Premièrement, le WTI mesure d’abord la dynamique du marché américain. Le pricing physique à Cushing reflète l’équilibre offre-demande aux États-Unis (production shale, capacité de stockage, demande des raffineries US, capacité d’exportation). Pour la lecture macro internationale, le Brent — pricing physique en Mer du Nord, mais référence dominante pour les barils OPEC+ et les flux internationaux — est plus pertinent. Le choix WTI vs Brent dépend donc de la question macro posée, comme expliqué dans la comparaison avec le baril Brent.

Deuxièmement, le settlement physique introduit une sensibilité spécifique aux contraintes logistiques de court terme. Le -37,63 dollars d’avril 2020 est une anomalie produite par la mécanique du contrat physique, pas un signal fondamental sur la valeur du brut en tant que matière première. Tout analyste qui interprète ce point comme un signal sur la macro réelle commet une erreur de lecture. Le settlement cash du contrat Brent évite cette anomalie, ce qui rend Brent plus stable comme indicateur fondamental sur les épisodes de stress logistique extrême. À relier à : notre cadre d’analyse des ressources physiques.

Troisièmement, la couverture statistique daily depuis 1986 et monthly depuis 1946 fait du WTI la série la plus exploitable pour les analyses empiriques de longue période. La quasi-totalité des travaux académiques sur les chocs pétroliers, l’oil burden et le pass-through inflationniste utilisent DCOILWTICO ou WTISPLC comme référence. C’est l’une des raisons pour lesquelles la lecture macro US s’est structurellement adossée à WTI.

Quatrièmement, la qualité physique light sweet implique que les chocs sur d’autres qualités (medium sour, heavy) ne se reflètent pas directement et instantanément dans le WTI. Quand l’Iran subit des sanctions affectant principalement ses exportations medium sour, ou quand le Venezuela voit sa production heavy contractée, l’impact sur WTI passe par un mécanisme de substitution indirect qui peut être plus lent et plus atténué que sur Brent ou Dubai. Cette asymétrie est l’une des raisons pour lesquelles les analystes du marché physique suivent simultanément plusieurs benchmarks.

Pour la suite de la lecture cluster, le WTI ainsi défini sert de variable d’entrée. Les six satellites exploitent cette précision technique pour traiter le spread WTI-Brent, l’historique des chocs, la mécanique de l’oil burden, le pass-through inflationniste, et le régime contemporain de stabilisation. Le présent article a posé l’instrument ; la lecture macro qui en découle est ailleurs. Hors du cluster, la matières premières dans l’économie mondiale situe WTI dans le panorama plus large des commodities, et la marchés physiques de matières premières traite des contraintes structurelles communes à l’énergie, aux métaux et aux minéraux critiques.

- WTI = light sweet crude 39,6° API, 0,24 % soufre — qualité raffinable directement en essence/diesel sans désulfuration coûteuse

- Pricing physique à Cushing (Oklahoma), 90+ Mb de capacité de stockage, point de convergence Permian/Bakken/Canada → raffineries Mid-Continent et Golfe

- Contrat futures NYMEX CL avec settlement physique (vs cash sur Brent) — cause du prix négatif -37,63 dollars du 20 avril 2020

- Série FRED DCOILWTICO daily depuis le 2 janvier 1986, série monthly remontant à 1946 — base de référence académique pour l’analyse macro empirique sur 80 ans

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Lire le taux d’utilisation des raffineries : le seuil, la saison, la maintenance

Une raffinerie tourne à plein autour de quatre-vingt-dix pour cent, pas à cent : la dernière tranche de…

IMO 2020 : le choc reglementaire des spreads produits

Une norme environnementale sur le soufre marin peut déplacer un spread de raffinage davantage qu'un mouvement du baril.…

Le golden age du raffinage 2022–2023 : anatomie d’un épisode

En 2022, le prix des carburants raffinés a grimpé plus vite que celui du brut. Cet écart, mesuré…