NFCI 1971-2026 : les épisodes de stress qui ont marqué la finance américaine

Le NFCI couvre 55 ans de données hebdomadaires depuis 1971. C’est l’un des rares indicateurs financiers américains qui traverse les grands chocs depuis Bretton Woods et qui permet de mesurer chaque crise dans la même unité statistique.

TL;DR

Sur 55 ans, le NFCI place chaque choc financier américain dans la même unité : de +4,2 en octobre 2008 au plancher de −0,82 en novembre 2021, chaque crise laisse une signature inter-sous-indices distincte.

- Épisode Volcker : l'indice atteint +2,3 en juillet 1982 et reste au-dessus de +1,0 pendant 47 semaines consécutives, la plus longue séquence de stress hors 2008, avec un Federal Funds Rate porté à 19 % en juin 1981.

- L'épisode LTCM d'octobre 1998 (+1,2) est le premier où le sous-indice levier domine l'agrégé (45 % du poids), le hedge fund étant leveragé à 30x ; la Fed de New York orchestre un sauvetage de 3,6 milliards de dollars.

- Record absolu de la série, +4,2 en octobre 2008 après Lehman : seul épisode alignant les trois sous-indices au maximum (HY OAS à 1 800 bps, spreads IG à 600 bps), contre un plancher historique de −0,82 en novembre 2021.

- En 2022, l'indice culmine à +0,4 sans franchir 0,5 malgré la hausse la plus rapide depuis Volcker (525 bps) ; depuis, il a glissé jusqu'à −0,55 en mai 2026, en pleine réduction du bilan de la Fed (−2,2 trillions depuis avril 2022).

Cet article restitue chronologiquement les épisodes de stress, leurs niveaux atteints et leur signal post-événement. Une lecture mémorielle au service de la mesure méta des conditions financières dans le présent.

1. Volcker 1980-1982 : le sommet pré-GFC

La période Volcker constitue le premier grand sommet du NFCI. L’indice franchit +1,0 dès octobre 1979 lors du choc de politique monétaire de Volcker (passage à un targeting des réserves bancaires), atteint +2,3 en juillet 1982, et reste au-dessus de +1,0 pendant 47 semaines consécutives — plus longue séquence de stress documentée hors GFC. Le contexte combine trois facteurs : le passage du Federal Funds Rate à 19 % en juin 1981, la récession industrielle qui débute en juillet 1981 (NBER) et la crise des Savings and Loans naissante qui produit ses premiers défauts en 1980-1981. Ce mécanisme est retracé pas à pas dans le panorama Eco3min des crises historiques.

La signature inter-sous-indices de l’épisode Volcker est intéressante. Le sous-indice risque domine en début d’épisode (taux d’intérêt élevés, volatilité obligataire historique, TED spread tendu), le sous-indice crédit prend le relais en 1981-1982 (effondrement des financements à long terme, faillites Thrifts), et le sous-indice levier reste contenu par comparaison avec la GFC (le levier intermédiaire des dealers est moins développé qu’aujourd’hui). La sortie de l’épisode est progressive : l’indice repasse sous +0,5 en novembre 1982 (mois où la récession se termine officiellement), sous zéro fin 1983 seulement.

L’épisode Volcker permet de calibrer ce que signifie un stress « extrême mais soutenable » : l’économie américaine entre dans la récession la plus profonde depuis 1945 (chômage à 10,8 % en novembre 1982) mais le système financier ne s’effondre pas. Cette résilience contraste avec la GFC où le NFCI atteindra +4,2 — niveau auquel le système menace de se figer. Notre point sur le NFCI documente ce point.

2. 1987, 1990-1991, 1994 : trois épisodes contrastés

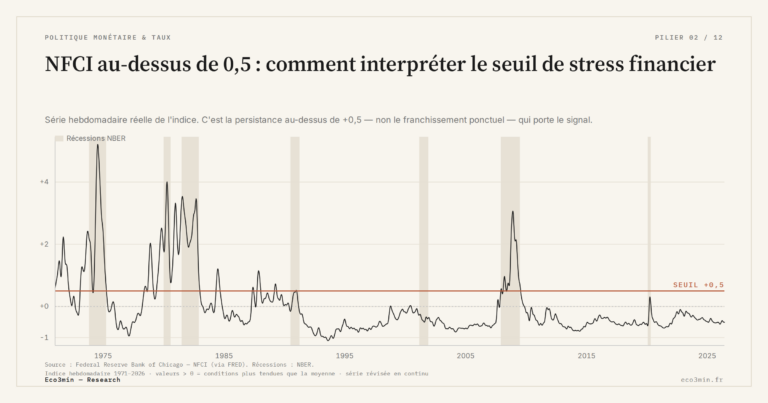

Le Black Monday du 19 octobre 1987 produit un pic NFCI à +1,1 en quatre séances, mais bref : trois semaines au-dessus de +0,5 puis retour rapide en zone neutre. La Fed (Greenspan en place depuis août 1987) intervient immédiatement par injections de liquidité et par le communiqué du 20 octobre annonçant la disponibilité des facilités de prêt. La dimension purement actions de l’épisode — pas de stress crédit majeur, pas de stress levier intermédiaire dans la durée — limite la propagation au reste de l’indice. Le NFCI repasse sous zéro fin novembre 1987. Cet épisode valide la capacité de l’indice à distinguer un choc actions intense mais étroit d’une crise systémique. Vue d’ensemble : NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier.

La récession de juillet 1990 à mars 1991, déclenchée par le choc pétrolier suivant l’invasion du Koweït et amplifiée par la crise des Savings and Loans qui culmine en 1989-1990, se traduit par un pic NFCI à +0,8 en octobre 1990. L’indice repasse sous +0,5 dès le printemps 1991, plusieurs mois avant la fin officielle de la récession. Cette propriété — la sortie du stress précédant la sortie de récession — se vérifiera sur tous les cycles suivants : les conditions financières se détendent par anticipation de l’action de la Fed, qui a déjà commencé à baisser les taux en juillet 1990 et cumulé 175 points de base sur l’année.

Le bear bond market de février-novembre 1994, déclenché par les sept hausses successives du Federal Funds Rate orchestrées par Greenspan (de 3 % à 6 % en moins d’un an), produit un mouvement très modéré du NFCI agrégé (pic à +0,3) mais une signature significative dans le sous-indice risque. Le choc est strictement obligataire et n’a pas de transmission majeure aux conditions de crédit ni au levier intermédiaire — illustration que la hausse rapide des taux ne se traduit pas mécaniquement par un durcissement large des conditions financières, en l’absence de stress sur les bilans bancaires ou les balance sheets des intermédiaires. Cet épisode est analytiquement instructif pour comprendre 2022, qui présente une dynamique similaire.

3. 1997-1998 : crise asiatique et LTCM

La crise asiatique débute en juillet 1997 avec la dévaluation du baht thaïlandais et se propage successivement à l’Indonésie, la Malaisie, la Corée du Sud, Hong Kong. Le NFCI américain monte modestement à +0,4 fin 1997 (transmission limitée), puis s’établit autour de zéro pendant le premier semestre 1998.

L’épisode LTCM démarre en août 1998 avec le défaut russe (rouble dévalué, défaut sur la dette domestique en GKO). Long-Term Capital Management, hedge fund leveragé à 30x avec environ 130 milliards d’actifs sous gestion, accumule des pertes massives sur ses positions en obligations souveraines russes et sur ses paris de convergence. Le 23 septembre 1998, la Fed de New York organise un sauvetage par 14 institutions financières mobilisant 3,6 milliards de capital privé pour éviter un déroulement systémique. Le NFCI atteint +1,2 en octobre 1998, avec une composante levier dominante (45 % du poids agrégé) — précisément parce que LTCM cristallise un stress de balance sheet sur les dealers primaires obligés de marquer leurs expositions. Détail complémentaire : la crise russe et LTCM de 1998.

La Fed coupe les taux par trois fois entre septembre et novembre 1998 (75 bps cumulés). Le NFCI repasse sous zéro en moins de douze semaines. Le ratio coût-bénéfice de cet épisode est devenu un cas d’école : 3,6 milliards de capital privé ont évité un déroulement systémique qui aurait probablement coûté plusieurs centaines de milliards. Cet épisode est mémorable analytiquement parce qu’il fournit le premier exemple documenté d’un sous-indice levier dominant l’agrégé.

4. 2001-2002, 2008-2009 : récession douce puis crise systémique

La récession dot-com de mars-novembre 2001 a été précédée par un passage du NFCI au-dessus de +0,5 dès septembre 2000 (en cohérence avec le seuil empirique). L’indice culmine à +0,9 en septembre 2002, en pleine seconde vague de tensions (WorldCom, conflits comptables Enron-Andersen, montée des spreads HY). Mais l’indice reste contenu sous +1,0 sur toute la période — confirmation que la crise dot-com a été d’abord une crise actions et secondairement une crise des conditions financières au sens large. La place de cet épisode parmi les autres est restituée dans l’inventaire des épisodes de stress situés dans leur régime. Le sous-indice crédit reste modéré, le sous-indice levier reste faible. À lire aussi : le régime de liquidité et la transmission aux prix.

La crise financière globale produit le record absolu de la série, +4,2 en octobre 2008, après la faillite de Lehman Brothers le 15 septembre. L’indice avait commencé à monter dès août 2007 avec le gel du marché ABCP (asset-backed commercial paper), franchissant +1,0 en septembre 2007 et +2,0 en mars 2008 lors du sauvetage de Bear Stearns par JPMorgan organisé par la Fed de New York. Le pic post-Lehman correspond à un alignement total des trois sous-indices : stress risque maximal (effondrement du commercial paper financier, repo bloqué, money market funds breaking the buck), stress crédit extrême (spreads IG à 600 bps, HY à 1 800 bps en novembre 2008), stress levier historique (les primary dealers tentent de réduire leur balance sheet de façon synchronisée, créant des dislocations sur les Treasuries et le repo tri-party). Aucun autre épisode n’a produit une telle cohérence inter-sous-indices à un tel niveau de magnitude.

La sortie de la GFC est lente : l’indice revient sous +1,0 mi-2009, sous +0,5 fin 2009, sous zéro en 2010 seulement. Cette lenteur reflète à la fois la profondeur du choc et la nature progressive de la réparation des balance sheets bancaires. La GFC reste l’événement de calibration ultime pour le NFCI : tous les épisodes ultérieurs sont implicitement comparés à cette référence. La règle empirique du seuil 0,5 a été validée historiquement par sa capacité à signaler la GFC dès septembre 2007.

5. 2011, 2020, 2022 : un faux positif, un choc express, un faux négatif

La crise des dettes souveraines européennes 2010-2012 a un effet modéré sur le NFCI américain : un pic à +0,6 en octobre 2011, correspondant à la phase aiguë du programme grec et aux tensions sur l’Italie et l’Espagne. La transmission au système américain passe par les expositions des money market funds américains aux financières européennes, captée notamment par le sous-indice risque. L’absence de récession américaine derrière ce passage au-dessus de +0,5 constitue le faux positif de référence de la règle empirique — un cas où le seuil est franchi par un seul sous-indice sans propagation au crédit ou au levier domestiques.

La pandémie de mars 2020 produit un pic NFCI à +1,5, atteint en deux semaines après le 9 mars. Le profil est singulier : montée extrêmement rapide, puis retour sous zéro en huit semaines grâce aux interventions massives de la Fed (facilités de liquidité élargies, swap lines internationales rétablies dès le 15 mars, achats illimités de Treasuries et MBS annoncés le 23 mars, soutien direct au crédit corporate). L’épisode COVID montre la capacité du NFCI à capter un choc de liquidité mondial et à enregistrer son extinction par l’intervention de banque centrale, presque en temps réel. La rapidité de retour en territoire accommodant (l’indice descend sous −0,4 dès août 2020, atteint le record historique −0,82 en novembre 2021) est unique dans l’histoire de la série.

L’épisode 2022 constitue le test le plus discuté de l’indice. Face à une hausse cumulée de 525 points de base du Federal Funds Rate entre mars 2022 et juillet 2023 — la plus rapide depuis Volcker — et à une inflation atteignant 9,1 % en juin 2022, le NFCI n’a culminé qu’à +0,4 en octobre 2022, sans jamais franchir le seuil empirique de 0,5. Cette absence de signal a fait l’objet de débats analytiques substantiels qui se poursuivent en 2026 : l’indice est-il devenu insensible au régime monétaire actuel, ou la transmission Fed-conditions-financières est-elle structurellement plus faible qu’au siècle dernier ? La réponse partielle se trouve dans ce que mesurent les 105 sous-variables qui montre une divergence inhabituelle entre risque (qui s’est tendu) et crédit-levier (qui ne se sont pas tendus).

6. 2024-2026 : la dernière phase

Depuis le pic d’octobre 2022 à +0,4, le NFCI a baissé continûment, traversant la zone neutre fin 2023, s’installant en territoire accommodant à partir de mi-2024, et atteignant −0,55 en mai 2026. Cette compression est analytiquement surprenante au regard de la configuration monétaire — Federal Funds Rate à 3,75-4,00 % après un cycle de baisses cumulant 150 bps depuis septembre 2024, bilan de la Fed (WALCL) en recul de 2,2 trillions depuis avril 2022. La logique de transmission traditionnelle conduirait à anticiper un NFCI proche de zéro ; l’indice fait l’inverse.

Trois lectures concurrentes sur cette compression coexistent : décomposition interne du NFCI (la compression du sous-indice crédit tire l’agrégé), transmission structurelle affaiblie (effet lock-in des financements à taux fixe 2020-2021), et analogie avec 2006-2007 (complaisance dangereuse de fin de cycle). Ces trois lectures et leurs implications respectives sont développées dans l’analyse du régime 2024-2026. La présente chronologie s’arrête au constat d’observation, sans trancher entre les trois lectures — la place de la phase 2024-2026 dans la chronologie longue du NFCI dépendra de ce qui se passera dans les deux à cinq prochaines années. La lecture historique mobilisée ici éclaire les conditions financières en perspective historique et offre un cadre de comparaison empirique pour toute analyse cyclique ultérieure.

- Le NFCI traverse 55 ans de chocs financiers américains avec une méthodologie stable, ce qui en fait le seul indicateur permettant de comparer Volcker, la GFC, COVID et le régime contemporain dans la même unité.

- Le pic historique absolu est +4,2 en octobre 2008 (post-Lehman) ; le minimum historique est −0,82 en novembre 2021.

- La règle empirique du seuil 0,5 a précédé chaque récession NBER depuis 1971 avec un lead time médian de 6 à 12 mois, sauf en 2022 (faux négatif, pic à 0,4) et avec un faux positif documenté en 2011.

- Les épisodes mémorables se distinguent par la signature inter-sous-indices : Volcker domine risque puis crédit, LTCM domine levier, GFC aligne les trois, COVID est un choc express absorbé par la Fed, 2022 isole le risque.

- La phase 2024-2026 est singulière par son niveau accommodant maintenu malgré la fin du ZIRP et le QT en cours ; sa qualification analytique reste ouverte.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…

NFCI : signification, calcul et lecture analytique de l’indice

Avant de débattre des seuils empiriques ou du régime actuel, le NFCI doit être défini précisément et sa…