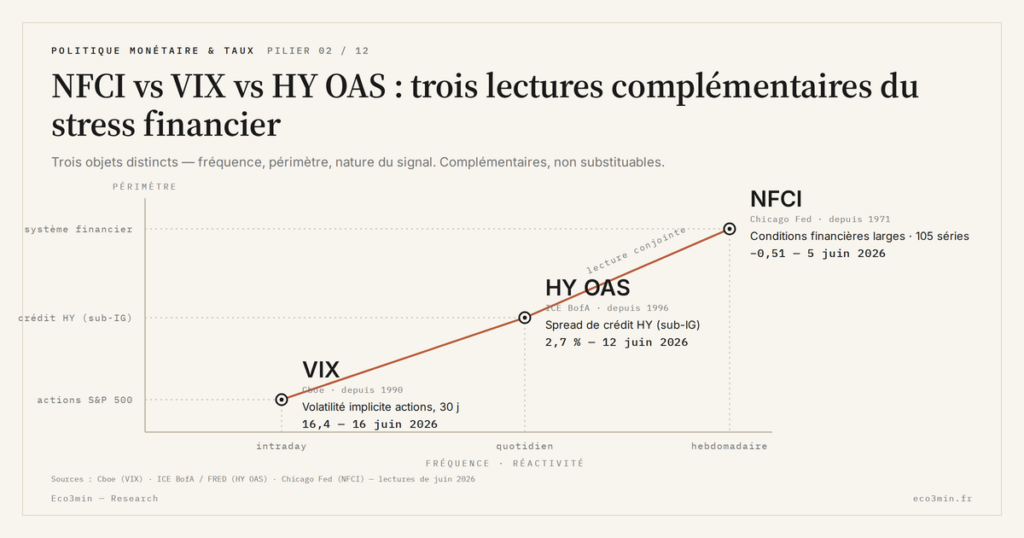

NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et ils ne mesurent pas la même chose. Lire leurs divergences est plus informatif que chercher le meilleur des trois.

TL;DR

NFCI, VIX et HY OAS captent trois facettes distinctes du stress financier à trois fréquences (hebdomadaire, intraday, quotidienne) et trois périmètres ; lire leurs divergences renseigne davantage que comparer leurs niveaux.

- Le VIX (CBOE depuis 1990) mesure la volatilité implicite des options S&P 500 à 30 jours, moyenne historique autour de 19 et sous 30 dans 90 % des observations ; étroit et intraday, il rate les stress crédit sans transmission aux actions.

- Le HY OAS (ICE BofA depuis 1996) mesure le spread des obligations notées BB+ ou en dessous, moyenne historique de 520 points de base et record à 2 182 bps en novembre 2008 ; structurel et lent, il reflète l'appétit pour le risque crédit corporate.

- En mai 2026, les trois affichent un régime accommodant en surface (NFCI −0,55, HY OAS 280 bps, VIX 18), mais le sous-indice crédit du NFCI à −0,7 et le ralentissement du positionnement des primary dealers depuis fin 2025 racontent une autre histoire.

VIX, HY OAS et NFCI captent trois facettes du stress financier à des fréquences et des périmètres différents. Cette dynamique est explicitée dans notre dossier VIX. Cet article cartographie ce que chacun capte, ce qu’il ignore, et quand ils racontent des histoires divergentes.

1. Trois indicateurs, trois objets différents

Le NFCI publié par la Chicago Fed depuis 1971 mesure les conditions financières américaines au sens large : 105 séries hebdomadaires couvrant marchés monétaires, crédit bancaire et de marché, levier intermédiaire, financement non bancaire, agrégées en un facteur latent unique. Le VIX publié par le CBOE depuis 1990 mesure la volatilité implicite à 30 jours du S&P 500, extraite des prix des options vanille à la monnaie. Le HY OAS publié par ICE BofA depuis 1996 mesure le spread option-adjusted moyen des obligations à haut rendement par rapport aux Treasuries de maturité comparable.

Ces trois mesures ne sont pas substituables. Elles diffèrent sur trois dimensions structurelles : la fréquence (hebdomadaire pour NFCI, intraday pour VIX, quotidienne pour HY OAS), le périmètre (large pour NFCI, étroit pour VIX, segment crédit corporate sub-IG pour HY OAS), et la nature économique du signal (position cyclique des conditions financières pour NFCI, prime de risque actions ex-ante pour VIX, prime de risque de crédit corporate pour HY OAS).

La question utile n’est donc pas « lequel est le meilleur indicateur » — question qui présuppose qu’ils mesurent la même chose — mais « que m’apprend chaque indicateur que les autres n’apprennent pas ». Le sujet est creusé dans les conditions financières au sens large et complète la lecture du NFCI comme indice agrégé par une cartographie externe au lieu d’une lecture interne.

2. Le VIX : volatilité actions, fréquence haute, périmètre étroit

Le VIX (CBOE Volatility Index) mesure la volatilité annualisée implicite des options sur S&P 500 à environ 30 jours de maturité. Sa formule de calcul intègre tous les strikes liquides (méthodologie révisée en 2003 par rapport au VXO original de 1993) et produit une valeur en pourcentage qui correspond à l’écart-type annualisé de variation anticipée du S&P 500.

Le VIX moyen historique 1990-2024 oscille autour de 19. Les pics dépassent 80 (novembre 2008 record à 89, mars 2020 à 82). Les périodes de compression durable sous 12 ont caractérisé les années 2017-2019 et 2023-2024. La distribution est très asymétrique à droite : 90 % du temps le VIX est sous 30, 99 % du temps sous 50, mais les rares passages au-dessus produisent des observations extrêmes. Point connexe : le déroulé de la grande crise financière de 2008.

La nature étroite du VIX — il ne capte que la volatilité actions à 30 jours — fait sa force et sa faiblesse. Force : il est extrêmement réactif, intraday, et donne une lecture quasi instantanée de l’anxiété de marché sur le segment actions. Faiblesse : il rate les épisodes de stress crédit qui n’ont pas de transmission immédiate aux actions (par exemple le stress sur le marché ABCP en août 2007, qui a tendu fortement le NFCI sans bouger le VIX pendant plusieurs semaines), et il sur-réagit à des chocs actions sans implication systémique (le flash crash du 6 mai 2010, le rebond brutal d’août 2024 sur le carry trade yen, qui ont déplacé le VIX sans signal du NFCI). Explication liée : Notre point sur le portage.

Le VIX entre comme composante dans le sous-indice risque du NFCI, mais avec une pondération modérée (typiquement 5 à 10 % du sous-indice risque, lui-même 25-35 % de l’agrégé). Cette dilution par construction fait que VIX et NFCI peuvent durablement diverger sans incohérence statistique — le NFCI est en moyenne plus stable que le VIX et capte des informations que le VIX ignore.

3. Le HY OAS : risque de crédit corporate sub-investment-grade

Le HY OAS d’ICE BofA (US High Yield Master OAS, anciennement Merrill Lynch HY Master) mesure le spread option-adjusted moyen pondéré par capitalisation des obligations corporate notées BB+ ou en dessous (haut rendement), par rapport aux Treasuries de maturité comparable. La méthodologie option-adjusted retire l’effet de l’optionalité de remboursement anticipé (call options) intégrée dans la plupart des HY bonds, produisant une mesure du spread de crédit pur.

Le HY OAS moyen historique 1996-2024 oscille autour de 520 points de base. Les pics dépassent 1 800 bps (novembre 2008 record à 2 182 bps, mars 2020 à 1 100 bps). Les niveaux durablement sous 350 bps caractérisent les phases de cycle tardif accommodant : 2007 pré-GFC, 2014-2015, 2017-2019, et 2024-2026 (280 bps en mai 2026, niveau historiquement étroit).

La nature du signal HY OAS est très différente du VIX : il capte le risque de défaut anticipé sur le segment corporate sub-IG, qui inclut environ 2 200 émetteurs représentant 1,4 trillion de dollars d’encours en mai 2026. C’est un indicateur fondamentalement structurel — il bouge lentement, intègre des décisions d’allocation institutionnelle (insurance companies, asset managers, pension funds), et reflète l’appétit pour le risque de crédit corporate dans un horizon de plusieurs mois à plusieurs trimestres.

Le HY OAS entre comme composante majeure du sous-indice crédit du NFCI, avec une pondération substantielle (typiquement 15 à 25 % du sous-indice crédit). Sa contribution à l’agrégé est donc plus directe que celle du VIX. Cela explique pourquoi le NFCI et le HY OAS bougent plus souvent de concert que NFCI et VIX — mais la corrélation reste imparfaite, parce que le sous-indice crédit du NFCI inclut aussi le SLOOS, l’IG OAS, et le financement non bancaire qui peuvent diverger du HY.

4. Quand les trois indicateurs convergent, quand ils divergent

Les épisodes de convergence des trois indicateurs sont les grands chocs systémiques où risque actions, risque crédit et conditions financières au sens large bougent simultanément. Octobre 2008 illustre ce cas : VIX au-dessus de 80, HY OAS au-dessus de 1 800 bps, NFCI au-dessus de +4,0. Le signal agrégé est non ambigu, et lire un seul des trois indicateurs suffit pour saisir l’ampleur du stress. À relier à : notre lecture des conditions financières systémiques.

Mars 2020 est un autre cas de convergence : VIX à 82, HY OAS à 1 100 bps, NFCI à +1,5. Là encore, les trois indicateurs racontent la même histoire — une rupture systémique de liquidité et de risque qui touche tous les segments simultanément.

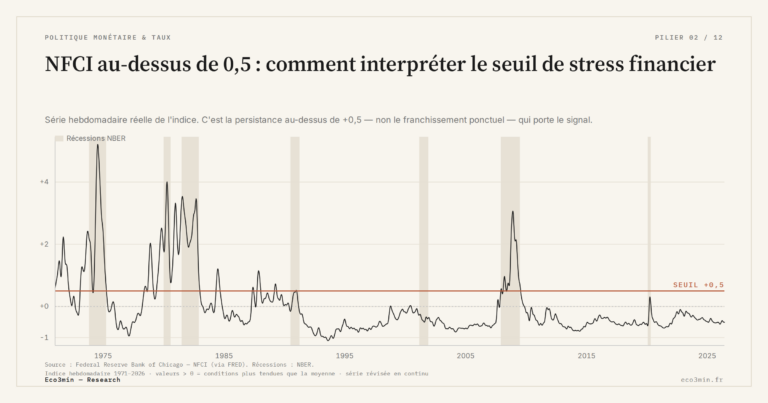

Les épisodes de divergence sont plus instructifs analytiquement. Trois exemples documentés méritent attention. Premièrement, août-octobre 2007 : le NFCI passe de zéro à +0,8 en huit semaines suite au gel du marché ABCP, le HY OAS passe de 280 à 550 bps, mais le VIX reste contenu sous 30. Le stress crédit est en cours sans avoir encore atteint les actions — précisément la phase qui précède la généralisation du choc en 2008. Complément : NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier.

Deuxièmement, février 2018 et août 2024 : le VIX bondit à 37 puis 65 sur deux séances en raison de chocs micro-structurels (volatilité courte sur les ETF volatilité en 2018, dénouement du yen carry trade en 2024). HY OAS et NFCI restent stables. Les trois indicateurs disent que ce sont des chocs actions isolés sans transmission systémique — diagnostic confirmé par la rapide normalisation du VIX dans les semaines suivantes.

Troisièmement, mai 2026 : NFCI à −0,55 (accommodant), HY OAS à 280 bps (étroit), VIX à 18 (proche moyenne historique). Les trois indicateurs racontent un régime accommodant cohérent en surface. Mais le sous-indice crédit du NFCI est à −0,7 tandis que le sous-indice levier est à +0,1, et le primary dealer positioning ralentit depuis le quatrième trimestre 2025. La divergence interne au NFCI raconte une histoire que ni le VIX ni le HY OAS ne captent. Cette tension est développée dans l’article consacré à la divergence actuelle entre indicateurs.

5. Lire les divergences plutôt que chercher « le meilleur »

La grille analytique qui ressort de cette cartographie est simple : aucun des trois indicateurs n’est universellement supérieur, et chacun a son domaine de pertinence. Le VIX est utile pour détecter les chocs actions intra-jour et la prime de risque ex-ante sur le S&P 500 à court horizon. Le HY OAS est utile pour évaluer l’appétit pour le risque de crédit corporate sub-IG sur un horizon moyen. Le NFCI est utile pour positionner cycliquement les conditions financières au sens large sur un horizon long.

Lire les trois ensemble apporte plus d’information que lire le mieux choisi. Les épisodes où ils convergent valident le diagnostic agrégé ; les épisodes où ils divergent renseignent sur la nature spécifique du stress (actions seules ? crédit en cours sans actions ? compression accommodante structurelle ?). Une analyse rigoureuse des composantes internes du NFCI à côté de la lecture comparative avec VIX et HY OAS produit une triangulation analytique plus robuste qu’aucun des trois indicateurs pris isolément.

- NFCI, VIX et HY OAS ne sont pas substituables : ils diffèrent en fréquence (hebdomadaire, intraday, quotidienne), en périmètre (large, actions seules, crédit corporate sub-IG) et en nature économique du signal.

- Le VIX (CBOE depuis 1990) capte la volatilité implicite actions à 30 jours, indicateur étroit et réactif ; moyenne historique 19.

- Le HY OAS (ICE BofA depuis 1996) capte le spread de crédit corporate sub-investment-grade, indicateur structurel à fréquence quotidienne ; moyenne historique 520 bps.

- Les trois indicateurs convergent dans les grands chocs systémiques (2008, mars 2020) et divergent en milieu de cycle ; les divergences sont analytiquement plus informatives que les convergences.

- La lecture utile passe par la triangulation des trois indicateurs plutôt que par le choix d’un « meilleur indicateur », parce que chacun capte une dimension du stress que les autres ignorent.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…

NFCI : signification, calcul et lecture analytique de l’indice

Avant de débattre des seuils empiriques ou du régime actuel, le NFCI doit être défini précisément et sa…