NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

« NFCI au-dessus de 0,5 = signal de stress » : la règle circule dans les notes des stratégistes depuis dix ans. Elle n’a pas été décrétée par la Chicago Fed — elle s’est imposée empiriquement, et ses conditions de validité méritent d’être explicitées.

TL;DR

Au-delà de 0,5, le NFCI signale la saturation des marges du système financier : la règle a précédé chaque récession NBER depuis 1971, faux positif de 2011 et faux négatif débattu de 2022 compris.

- Le seuil n'apparaît dans aucun working paper méthodologique de la Chicago Fed (Brave et Butters, 2010) : c'est une convention cristallisée dans la littérature post-2008, calibrée sur 8 récessions NBER avec un lead time médian de 6 à 12 mois.

- Le passage de 0 à +0,5 élargit les spreads corporate de 50 à 100 points de base et active trois canaux (coût du financement, contraintes de bilan des dealers, enquêtes entreprises) qui transmettent le durcissement à l'économie en 2 à 4 trimestres.

- Le faux positif d'octobre 2011 (+0,6 sur la crise des dettes souveraines européennes, sans récession américaine) et le faux négatif débattu de 2022 (+0,4 malgré 525 points de base de hausses) délimitent les conditions de validité de la règle.

L’origine académique de la règle, son mécanisme sous-jacent et ses limites empiriques (faux positif 2011, faux négatif 2022) structurent ce que le seuil 0,5 signale vraiment et ce qu’il ne signale pas.

1. D’où vient le seuil 0,5 : origine empirique, pas réglementaire

Le seuil de 0,5 sur le NFCI n’apparaît pas dans le working paper méthodologique original de la Chicago Fed (Brave et Butters 2010), ni dans sa mise à jour de 2014. Notre lecture des conditions financières décompose cette dynamique. La Chicago Fed publie l’indice mais ne fixe aucun seuil interprétatif officiel — son rôle s’arrête à la mesure. Le 0,5 est une convention empirique qui s’est cristallisée dans la littérature analytique post-GFC, principalement via des publications de l’Economic Perspectives de la Chicago Fed (Brave et Butters 2012 et travaux ultérieurs) et plusieurs études universitaires entre 2012 et 2018.

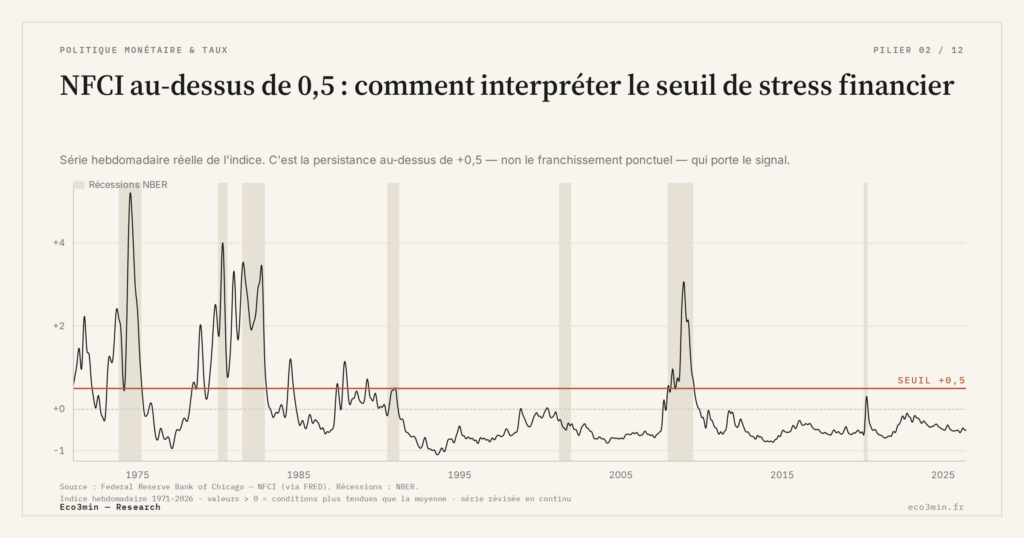

Le constat de calibration empirique est le suivant : chaque récession américaine définie par le National Bureau of Economic Research (NBER) depuis 1971 a été précédée par un passage durable du NFCI au-dessus de +0,5, avec un lead time médian de 6 à 12 mois entre le franchissement et le début officiel de la récession. La définition de « passage durable » varie selon les auteurs : certains exigent quatre semaines consécutives, d’autres huit, d’autres une moyenne mobile sur 13 semaines. Le résultat qualitatif est robuste à ces variations : tous les cycles passent le test.

Cette propriété fait du seuil 0,5 un indicateur leading utile, mais aussi un indicateur extrêmement bruité à court terme. Le passage instantané au-dessus de 0,5, sans persistance, ne signale rien. C’est la durée d’occupation au-dessus du seuil qui porte l’information. Cette nuance est fondamentale pour comprendre le cadre général d’analyse du NFCI et éviter l’erreur de lecture qui consiste à traiter le franchissement comme un signal binaire instantané.

2. Le mécanisme sous-jacent : pourquoi 0,5 a une signification analytique

Le chiffre 0,5 est arbitraire dans son choix — un écart-type de pouce — mais le mécanisme économique qu’il signale ne l’est pas. Passer 0,5 écart-type au-dessus de la moyenne historique des conditions financières équivaut à un durcissement significatif des conditions de financement, suffisamment net pour modifier les comportements d’octroi de crédit, d’investissement et de prise de risque dans l’économie réelle.

Plusieurs canaux de transmission expliquent pourquoi un NFCI à +0,5 a un effet économique mesurable, alors qu’un NFCI à +0,2 n’en a pas. Premièrement, le coût marginal du financement augmente : les spreads corporate s’élargissent typiquement de 50 à 100 points de base quand l’indice passe de zéro à +0,5, ce qui se traduit par une élasticité-investissement négative documentée dans les modèles VAR macroéconomiques. Deuxièmement, les contraintes de balance sheet sur les intermédiaires de marché commencent à devenir actives : les primary dealers réduisent leur inventaire, les hedge funds subissent des marges, et la profondeur des marchés diminue. Troisièmement, les enquêtes auprès des entreprises (NACM, ISM) commencent à mentionner des difficultés de financement, créant un effet de second tour sur les décisions d’investissement.

Ces trois canaux ne s’activent pas en deçà de +0,5 parce que le système financier dispose de marges de manœuvre suffisantes pour absorber un durcissement modéré sans propagation à l’économie réelle. Au-dessus de +0,5, les marges s’épuisent, et le durcissement passe au crédit puis à l’investissement avec un délai de 2 à 4 trimestres. Ce délai explique le lead time de 6 à 12 mois observé empiriquement entre franchissement et récession.

La règle 0,5 sur le NFCI fonctionne donc comme un indicateur de saturation des marges du système financier — au-delà de ce niveau, le système commence à transmettre le stress à l’économie réelle. C’est précisément pour cette raison que les banques centrales et les ministères des finances surveillent l’indice avec attention, comme une courroie de transmission par les conditions financières entre les marchés et l’économie productive.

3. Les conditions de validité de la règle

La règle empirique du seuil 0,5 est calibrée sur 55 ans d’observations et 8 récessions NBER (1973-1975, 1980, 1981-1982, 1990-1991, 2001, 2007-2009, 2020). Cette calibration suppose trois conditions de validité qu’il est utile d’expliciter.

Première condition : la stationnarité de la moyenne historique. Le NFCI est normalisé pour avoir une moyenne nulle et un écart-type unitaire sur l’ensemble de la série. Si la structure financière sous-jacente change fondamentalement (par exemple, post-Dodd-Frank, ou avec l’expansion du private credit hors du périmètre bancaire), la calibration historique peut devenir partiellement obsolète. Cette préoccupation explique pourquoi certains analystes argumentent en faveur d’un recalibrage du seuil à 0,3 ou 0,4 pour l’ère post-2010 — argument méthodologiquement légitime mais qui reste minoritaire dans la littérature.

Deuxième condition : la cohérence inter-sous-indices. Le seuil 0,5 sur l’agrégé suppose implicitement que les trois sous-indices (risque, crédit, levier) bougent de concert. Quand l’agrégé est tiré principalement par un seul sous-indice, le franchissement de 0,5 perd une part de sa valeur prédictive — c’est précisément ce qui s’est passé en 2022, où le sous-indice risque s’est tendu fortement sans entraîner crédit et levier.

Troisième condition : l’absence d’intervention massive de banque centrale. Le NFCI capte les conditions financières observées, qui incluent l’effet des interventions de la Fed. En présence d’interventions exceptionnelles (QE non conventionnel, facilités d’urgence comme les Section 13(3) Facilities de mars 2020), le franchissement de 0,5 peut être bref et rapidement effacé — ce qui altère le signal de récession imminente. La pandémie de 2020 illustre ce cas : NFCI à +1,5 en mars, retour sous zéro en huit semaines, récession technique de 2 mois plutôt qu’une récession prolongée.

4. Les limites empiriques : faux positifs et faux négatifs

Deux épisodes documentent les limites empiriques connues de la règle. Le faux positif de référence est octobre 2011 : le NFCI atteint +0,6 lors de la phase aiguë de la crise des dettes souveraines européennes, sans qu’une récession américaine ne suive. La transmission au système américain est passée par les expositions des money market funds américains aux financières européennes — un canal limité qui n’a pas propagé le durcissement à l’économie réelle américaine. Cet épisode illustre que le franchissement de 0,5 par un seul sous-indice (le sous-indice risque dans ce cas) peut produire un agrégé au-dessus du seuil sans signal de récession.

Le faux négatif de référence est 2022 : face à un cycle de hausse de 525 points de base du Federal Funds Rate et une inflation à 9,1 % en juin 2022, le NFCI n’a culminé qu’à +0,4 en octobre 2022, sans jamais franchir le seuil. Cet épisode est encore débattu : le NBER n’a pas déclaré officiellement de récession sur la période 2022-2024, mais une partie des analystes soutient qu’une récession technique a eu lieu au premier semestre 2022 (deux trimestres consécutifs de PIB négatif). Si cette lecture s’impose, le NFCI a manqué un signal de récession ; si elle ne s’impose pas, la règle reste intacte. Dans les deux cas, le passage très près de 0,5 sans franchissement signale que le mécanisme de transmission Fed-conditions-financières a opéré différemment que dans les cycles précédents.

Une analyse empirique fine de tous les épisodes — vrais positifs, faux positifs, faux négatifs — a été conduite sur la série complète 1971-2026 dans l’audit empirique de la règle sur 50 ans, qui prolonge analytiquement le présent article par une vérification chronologique épisode par épisode.

5. Comment l’utiliser sans la sur-interpréter

L’usage rigoureux de la règle 0,5 demande quatre précautions analytiques. Premièrement, exiger une persistance d’au moins quatre semaines au-dessus du seuil avant de considérer le franchissement comme significatif — un dépassement instantané reflète souvent un effet de bord d’une publication de donnée plutôt qu’une rupture de régime. Deuxièmement, vérifier la cohérence inter-sous-indices : si le franchissement est tiré par un seul sous-indice, le signal est plus faible et doit être pondéré en conséquence.

Troisièmement, ne pas attendre le franchissement comme indicateur unique de stress. Le NFCI à +0,3 maintenu pendant six mois avec une pente positive peut être analytiquement plus inquiétant qu’un pic instantané à +0,6 sans suite. La vitesse de variation et la persistance comptent autant que le niveau atteint. Quatrièmement, croiser la lecture du NFCI avec d’autres indicateurs leading — courbe des taux, conditions de prêt SLOOS, dynamique des spreads de crédit — pour valider ou nuancer le signal. La règle 0,5 prend tout son sens dans le contexte des épisodes historiques de stress documentés depuis 1971, et son application au présent demande la lecture parallèle du contexte cyclique courant, traitée dans l’article sur la lecture du régime actuel. Dans la même veine : comment la liquidité irrigue les actifs.

Traiter le seuil 0,5 comme un signal binaire instantané évacue l’information principale de la règle, qui est sa propriété de saturation temporelle. Un NFCI qui dépasse 0,5 pendant une seule semaine puis redescend ne signale rien ; un NFCI à +0,4 maintenu six mois avec pente positive peut être analytiquement plus inquiétant qu’un pic isolé à +0,6. La règle ne fonctionne que combinée à un critère de persistance (≥4 semaines) et à la vérification de la cohérence inter-sous-indices.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…

NFCI : signification, calcul et lecture analytique de l’indice

Avant de débattre des seuils empiriques ou du régime actuel, le NFCI doit être défini précisément et sa…