NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois sous-indices — risque, crédit, levier — chacun construit à partir d’une fraction des 105 séries hebdomadaires.

TL;DR

Sous le NFCI agrégé, la Chicago Fed publie trois sous-indices (risque, crédit, levier) dont la divergence renseigne souvent mieux que le score composite lui-même.

- Le sous-indice risque (NFCIRISK) agrège marchés monétaires et volatilité : commercial paper spread de 10-30 bps en temps normal à 200-400 en stress, VIX moyen autour de 19 (pics supérieurs à 80), MOVE moyen autour de 90 bps ; pondération 25-35 %.

- Le sous-indice crédit (NFCICREDIT) intègre le SLOOS (durcissement net record de 84 % des banques au T4 2008) et les spreads ICE BofA, IG autour de 145 bps et HY autour de 520 bps en moyenne ; pondération 30-55 %, dominante en mai 2026.

- Le sous-indice levier (NFCILEVERAGE) suit la marge nette débitrice (record 935 Md$ en octobre 2021, environ 700 Md$ en mai 2026), les flux hedge funds et les positions des 24 primary dealers ; pondération 20-30 %, jusqu'à 45 % en octobre 2008.

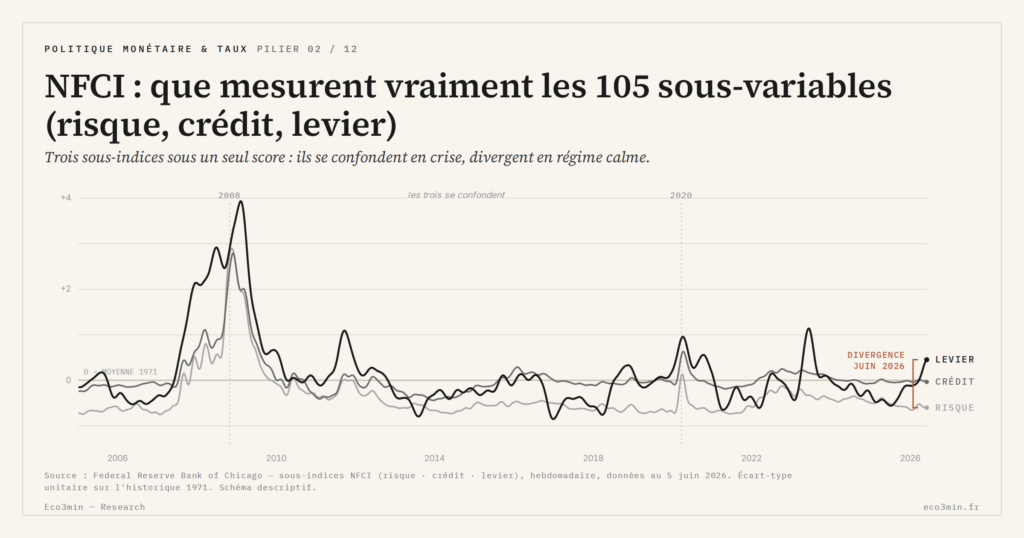

- La dispersion des trois sous-indices tranche : un écart-type sous 0,15 valide l'agrégé, au-dessus de 0,30 signale une divergence structurelle, illustrée en mai 2026 par un crédit à -0,7 face à un levier à +0,1.

Lire la décomposition par sous-indices change la grammaire d’analyse. La divergence inter-marchés est souvent plus informative que la valeur agrégée elle-même.

1. Pourquoi décomposer l’agrégé : enjeu analytique

Le NFCI hebdomadaire publié par la Chicago Fed depuis 1971 est une mesure composite. Lue à sa seule valeur agrégée, elle évacue la structure interne du stress — laquelle est souvent plus informative que le score composite. Quand l’indice agrégé est à zéro, deux configurations radicalement différentes sont possibles : les trois sous-indices sont simultanément à zéro (équilibre généralisé), ou bien certains sous-indices sont positifs et d’autres négatifs et se compensent en moyenne (équilibre instable masquant une fragilité). Sans la décomposition, ces deux régimes ne sont pas distinguables. Une question voisine : notre éclairage sur les conditions financières.

La Chicago Fed publie chaque vendredi à 8h30 heure de Chicago, en même temps que l’agrégé, les trois sous-indices NFCIRISK, NFCICREDIT et NFCILEVERAGE. Chacun est construit à partir d’un sous-ensemble des 105 séries observées, agrégées par le même modèle à composantes principales dynamiques (DFM) et normalisées selon les mêmes conventions (moyenne zéro, écart-type unitaire sur l’historique 1971-2026). Le détail de cette construction technique est traité dans l’article consacré à comment l’indice agrégé est calculé.

Cette décomposition est une transmission des conditions financières structurée par canal : risque, crédit, levier sont trois canaux de propagation distincts entre le système financier et l’économie réelle. Chaque canal mobilise des acteurs, des marchés et des temporalités différents. Le but de cet article est de cartographier le contenu réel de chacun des trois sous-indices et de fournir une grille de lecture par cohérence ou divergence, qui prolonge analytiquement la lecture de l’indice agrégé comme méta-mesure sans s’y substituer.

2. Le sous-indice risque : marchés monétaires, volatilité, financement court terme

Le sous-indice risque (NFCIRISK) mesure les tensions sur les marchés monétaires et les indicateurs de volatilité financière. Ses composantes principales relèvent de quatre familles : les spreads de financement court terme, les écarts entre taux de marché et taux sans risque, les indices de volatilité implicite, et certaines mesures de liquidité de marché.

Les spreads de financement court terme incluent le commercial paper spread (écart entre le taux du commercial paper financier à trois mois et le taux Treasury 3 mois), les écarts repo (general collateral repo rate versus Fed Funds), et l’écart Eurodollar-OIS. Ces mesures captent la facilité ou la difficulté pour les institutions financières à se refinancer sur les marchés de gros. En période normale, le commercial paper spread oscille entre 10 et 30 points de base ; en période de stress (août-septembre 2007, mars 2020), il peut bondir à 200-400 points de base en quelques semaines.

Les écarts entre taux de marché et taux sans risque incluent historiquement le TED spread (LIBOR 3 mois moins Treasury 3 mois, jusqu’à la disparition du LIBOR en juin 2023), puis l’OIS-SOFR spread depuis 2018, et le swap spread (écart entre le taux fixe d’un swap de taux et le taux Treasury de même maturité). Ces écarts captent la prime de risque de contrepartie sur les marchés interbancaires et de dérivés. Le TED spread est passé de 30 points de base en juin 2007 à 460 points de base en octobre 2008, niveau record qui résume à lui seul la signature crédit-de-marché de la GFC.

Les indices de volatilité implicite incluent le VIX (volatilité implicite à 30 jours sur le S&P 500, CBOE) et le MOVE (volatilité implicite obligataire calculée par Merrill Lynch depuis 1988 à partir des options sur Treasuries). Ces deux mesures donnent la prime de risque ex-ante incorporée dans les options. Le VIX moyen historique est autour de 19 ; les pics dépassent 80 (novembre 2008, mars 2020). Le MOVE moyen historique est autour de 90 points de base ; les pics dépassent 200 (mars 2020, mars 2023).

La pondération du sous-indice risque dans l’agrégé varie typiquement entre 25 et 35 %, avec des excursions à plus de 40 % lors des chocs purement volatilité-marchés (octobre 1987, août 2011 lors de la crise européenne).

3. Le sous-indice crédit : spreads corporate, prêt bancaire, financement non bancaire

Le sous-indice crédit (NFCICREDIT) mesure la facilité ou la difficulté à obtenir du financement de dette dans l’économie américaine, à travers les trois canaux principaux : crédit bancaire commercial, crédit corporate de marché, financement non bancaire. C’est le sous-indice le plus dense en termes de séries sous-jacentes, et celui qui domine en pondération adaptative en période de stress crédit pur.

Les conditions de prêt bancaire commercial sont mesurées par le Senior Loan Officer Opinion Survey (SLOOS), enquête trimestrielle de la Fed adressée à environ 80 banques domestiques et 24 succursales de banques étrangères. Le SLOOS demande aux responsables crédit s’ils ont durci ou assoupli leurs critères de prêt sur le trimestre, et la fraction nette de banques ayant durci entre dans le sous-indice. Une fraction nette positive (plus de banques durcissent que n’assouplissent) tire le sous-indice à la hausse. Le SLOOS du 4e trimestre 2008 enregistre un durcissement net de 84 % des banques sur les prêts aux grandes entreprises — niveau record. Au 1er trimestre 2023, la fraction nette atteint 46 %, niveau historiquement élevé qui n’a pourtant pas suffi à porter l’agrégé au-dessus de 0,5.

Les spreads corporate de marché sont mesurés via les indices ICE BofA : US Corporate Master OAS pour l’investment grade, US High Yield Master OAS pour le high yield. Ces séries quotidiennes sont moyennées hebdomadairement pour entrer dans le sous-indice. Le spread IG moyen historique 1996-2024 est autour de 145 points de base ; le HY moyen autour de 520 points de base. Les pics dépassent 600 bps (IG) et 1 800 bps (HY) en novembre 2008. En mai 2026, les niveaux sont respectivement à 85 bps et 280 bps, niveaux historiquement étroits. Approfondir : la plomberie monétaire et ses effets de marché.

Le financement non bancaire inclut le commercial paper non financier (taux et volume), l’ABCP (asset-backed commercial paper, dont le marché s’est effondré entre août 2007 et 2010 puis n’a jamais retrouvé son volume pré-crise), certains taux de leveraged loans secondaires, et l’enquête NACM Credit Manager Index publiée mensuellement par la National Association of Credit Management. Le NACM mesure la facilité d’octroi de crédit commercial inter-entreprises sur un échantillon de 1 000 credit managers.

La pondération du sous-indice crédit varie typiquement entre 30 et 55 %, et domine dans les épisodes 2007-2008 et dans le régime accommodant 2024-2026.

4. Le sous-indice levier : marge, hedge funds, dealers, banques d’investissement

Le sous-indice levier (NFCILEVERAGE) mesure les conditions de levier et de balance sheet chez les intermédiaires financiers et les investisseurs leveragés. C’est le sous-indice le plus difficile à interpréter sans connaître la mécanique des balances sheets des intermédiaires de marché, mais c’est aussi celui qui capte les épisodes de stress les plus dangereux systémiquement (LTCM 1998, GFC 2008, mars 2020). Distincts par leurs flux, ces véhicules partagent la même plomberie de financement — et c’est elle qui fixe le rôle de transmission des fonds à levier dans le stress de marché.

Les composantes principales incluent la marge nette débitrice des courtiers (margin debit publié mensuellement par FINRA depuis 2010, et précédemment par la Réserve fédérale), qui mesure l’encours total des positions des investisseurs particuliers et institutionnels achetées avec emprunt auprès de leurs courtiers. La marge nette débitrice a culminé à 935 milliards de dollars en octobre 2021 (record absolu) avant de redescendre autour de 700 milliards à mai 2026.

Les flux des hedge funds sont captés via les bases TASS et HFR. Les sorties nettes mensuelles des hedge funds tirent le sous-indice à la hausse (signal de désengagement et de pression de liquidité). Les hedge funds equity long-short ont enregistré des sorties nettes de 21 milliards en septembre 2008 et de 27 milliards en mars 2020. Les fonds macro et CTA ont les profils inverses : entrées massives en période de stress (rôle de couverture). Contexte : la décomposition des effets de bilan du Trésor sur les conditions financières.

Les positions des primary dealers, publiées hebdomadairement par la Fed de New York, mesurent l’inventaire net des 24 primary dealers en Treasuries, MBS, et corporate bonds. En période de stress, les dealers réduisent leur inventaire de façon synchronisée, créant des dislocations sur les marchés sous-jacents — c’est précisément ce qui s’est passé en mars 2020 sur le marché Treasury et a déclenché l’intervention massive de la Fed.

Les ratios de leverage des banques d’investissement viennent des Y-9C call reports trimestriels (régulation Federal Reserve sur les bank holding companies). Cette source moins fréquente est intégrée par interpolation hebdomadaire dans le sous-indice.

La pondération du sous-indice levier est typiquement de 20-30 %, mais peut dépasser 45 % dans les crises de balance sheet (octobre 2008 record, 45 %).

5. Lire la cohérence ou la divergence entre les trois sous-indices

La valeur analytique principale de la décomposition tient à la lecture par cohérence ou divergence. Quand les trois sous-indices bougent dans le même sens avec des magnitudes comparables, l’agrégé résume sans déformer le signal — cas typique des grands chocs systémiques (octobre 2008, mars 2020). Quand un ou deux sous-indices divergent durablement, l’agrégé masque l’information structurelle — cas de mai 2026, où le sous-indice crédit est à environ −0,7 (très accommodant) tandis que le levier est à +0,1 (marginalement restrictif).

Cette grille de lecture justifie de regarder systématiquement les trois sous-indices à côté de l’agrégé, et de calculer leur dispersion instantanée. Un écart-type des trois sous-indices inférieur à 0,15 indique un signal robuste où l’agrégé suffit ; un écart-type supérieur à 0,30 indique une divergence structurelle où la décomposition devient l’information principale.

Cette grille de lecture complète sans s’y substituer le positionnement du NFCI face au VIX et au HY OAS, qui examine la relation entre le NFCI agrégé et d’autres indicateurs externes de stress financier américain.

- Le NFCI agrégé masque trois sous-indices distincts (risque, crédit, levier) publiés en parallèle par la Chicago Fed chaque vendredi sous les codes FRED NFCIRISK, NFCICREDIT, NFCILEVERAGE.

- Le sous-indice risque pondère marchés monétaires, écarts de financement court terme, VIX et MOVE ; pondération typique 25-35 %.

- Le sous-indice crédit agrège SLOOS, spreads IG et HY ICE BofA, financement non bancaire ; pondération typique 30-55 % et dominante en stress crédit.

- Le sous-indice levier capte la marge nette débitrice, les flux hedge funds, les positions des primary dealers et les ratios bilanciels des banques d’investissement ; pondération typique 20-30 %, jusqu’à 45 % en crise de balance sheet.

- La cohérence ou la divergence inter-sous-indices est souvent plus informative que la valeur agrégée elle-même ; un écart-type supérieur à 0,30 indique une divergence structurelle.

Mis à jour le 23 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : signification, calcul et lecture analytique de l’indice

Avant de débattre des seuils empiriques ou du régime actuel, le NFCI doit être défini précisément et sa…