T10YIE : signification du breakeven inflation et méthode de calcul

T10YIE est le ticker FRED d’une soustraction quotidienne entre deux rendements Treasury. Comprendre ce que cette soustraction mesure réellement — et ce qu’elle ne mesure pas — est le préalable à toute lecture macro du chiffre.

TL;DR

La série T10YIE, publiée par la Fed de St. Louis depuis 2003, soustrait simplement DGS10 et DFII10, mais deux primes parasites l'écartent des anticipations d'inflation pures.

- Prime de liquidité TIPS de 10 à 30 points de base en régime normal : le Treasury nominal traite plus de 600 Md$ par jour contre environ 25 Md$ pour les TIPS (Treasury Bulletin, T4 2025).

- Prime de risque inflation estimée entre 25 et 60 points de base sur 2003-2025 par le modèle ACM de la Fed de New York (Adrian, Crump, Moench, 2024).

- Le breakeven n'est pas une prévision : les 2,99 % lus en avril 2022 mesurent ce que pensait le marché à l'instant t, pas le CPI réalisé sur 2022-2032.

Cet article pose la définition technique stricte : origine de la série, formule, deux primes parasites, distinction breakeven / inflation réalisée. Pour la lecture macro complète, voir T10YIE comme mesure de référence.

1. La série FRED T10YIE : origine, publication, périmètre temporel

T10YIE est le ticker de la série FRED « 10-Year Breakeven Inflation Rate », publiée quotidiennement par la Federal Reserve Bank of St. Louis. La première observation date du 2 janvier 2003, ce qui signifie que la série couvre désormais plus de 23 ans d’historique continu en fréquence quotidienne. La publication se fait avec un jour de décalage : les valeurs disponibles le matin du jour J reflètent les rendements observés à la clôture du jour J-1, après calcul des courbes par interpolation par le département du Trésor. Sur ce point : la mécanique du point mort d’inflation.

La série porte un nom officiel — 10-Year Breakeven Inflation Rate — et un nom de ticker — T10YIE. Lire notre analyse de l’inflation implicite pour le cadre complet. Les deux désignations renvoient strictement à la même grandeur, à savoir l’écart de rendement entre Treasury nominal et TIPS à maturité résiduelle de 10 ans. Avant 2003, aucune série équivalente n’existait, parce que le marché TIPS — créé en janvier 1997 — restait trop peu liquide pour générer un pricing stable. La Federal Reserve a attendu près de six ans avant de publier officiellement la série, le temps que les volumes traités atteignent un seuil de fiabilité méthodologique.

Le périmètre temporel de la série pèse dans son interprétation. Couvrir 2003-2026, c’est inclure deux décennies marquées par des chocs macroéconomiques majeurs : crise financière de 2008, déflation européenne 2014-2015, choc pétrolier 2014, pandémie 2020, cycle inflationniste post-COVID 2021-2024. Cette amplitude rend la série analytiquement riche, mais elle ne dispense pas de comparer avec les estimations rétrospectives plus longues — celles que la Cleveland Fed publie en remontant aux années 1960 à partir de modèles structurels.

La publication FRED s’accompagne d’une mise à jour systématique en fin de session New York, ce qui en fait l’indicateur de référence non seulement pour les marchés américains mais pour l’ensemble des desks macro globaux qui dépendent du dollar comme monnaie d’ancrage. Les central bankers européens, asiatiques et émergents suivent T10YIE comme un input à leur propre lecture des conditions financières mondiales, ce qui amplifie sa portée bien au-delà du seul cadre Fed.

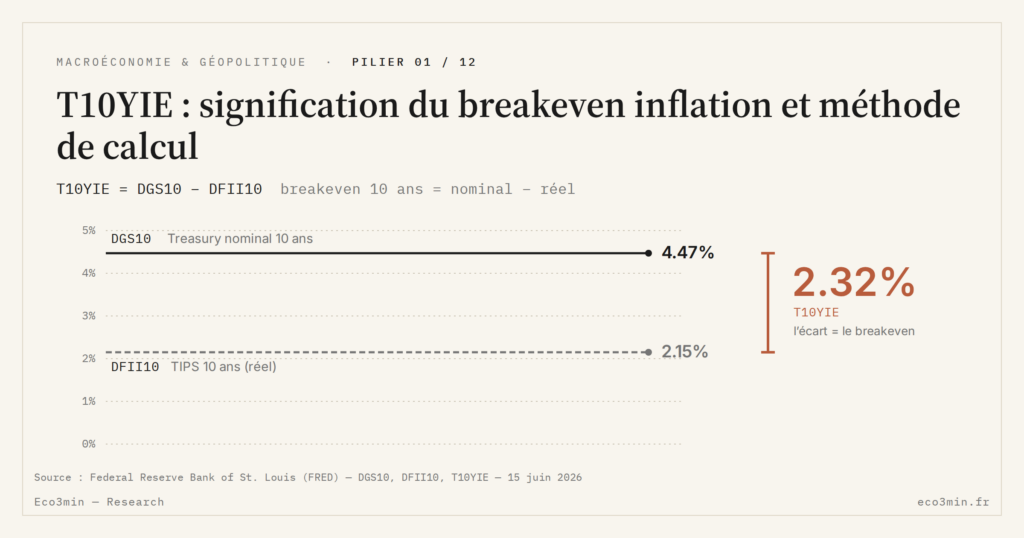

2. La formule de calcul : DGS10 − DFII10 et ce qu’elle suppose

Mathématiquement, T10YIE = DGS10 − DFII10. DGS10 est le rendement constant maturity du Treasury nominal à 10 ans, série également publiée par FRED à partir des courbes par interpolation du Trésor. DFII10 est le rendement constant maturity du TIPS à 10 ans, calculé selon la même méthodologie. Cette construction garantit que les deux rendements soustraits correspondent à la même date de calcul et à la même maturité résiduelle exacte, ce qui n’est pas le cas si l’on prend des obligations individuelles avec leurs dates d’échéance propres. Angle complémentaire : la mécanique qui rapproche le ratio cuivre/or et les taux longs.

La logique économique de cette soustraction repose sur une condition d’absence d’arbitrage. Un investisseur nominal achète DGS10 et reçoit un rendement nominal certain. Un investisseur TIPS achète DFII10 plus l’inflation CPI réalisée sur la décennie. À l’équilibre, l’inflation moyenne anticipée par les marchés doit être telle que les deux instruments offrent un rendement nominal espéré égal — sinon l’arbitrage déplacerait les prix jusqu’à rétablir l’égalité. C’est cette inflation moyenne d’équilibre qui est désignée par T10YIE et qualifiée de breakeven.

Le calcul suppose trois conditions qui ne sont pas toujours rigoureusement satisfaites. D’abord, l’indexation du TIPS sur le CPI-U non ajusté des variations saisonnières — pas un autre indice de prix. Ensuite, l’absence d’écart significatif de liquidité entre les deux compartiments — condition relâchée dans la pratique, comme la suite le précisera. Enfin, l’absence de prime de risque inflation que les arbitragistes exigeraient pour porter le risque d’écart entre inflation réalisée et inflation anticipée. Ces trois hypothèses étant rarement vérifiées simultanément à l’identique, T10YIE est une approximation des anticipations, pas leur mesure pure. Pour aller plus loin : notre sous-pilier sur les régimes d’inflation.

La moyenne pondérée que reflète T10YIE n’est pas une moyenne arithmétique des inflations annuelles attendues. C’est techniquement une moyenne géométrique pondérée par la duration effective des deux instruments, ce qui implique que les premières années pèsent davantage que les dernières dans le chiffre. Pour une décomposition fine de la pente d’anticipation 5Y vs 10Y, il faut se tourner vers la décomposition rendement nominal et rendement TIPS ; le présent article reste sur la lecture du chiffre unique T10YIE.

3. Les deux primes parasites : liquidité et risque inflation

Le breakeven brut n’égale pas exactement les anticipations d’inflation. Deux composantes parasites s’y mêlent en permanence, généralement de faible ampleur mais parfois significatives.

La première composante est la prime de liquidité TIPS. Le marché Treasury nominal est le plus liquide au monde, avec un volume quotidien moyen supérieur à 600 milliards de dollars selon le Treasury Bulletin (T4 2025). Le marché TIPS, malgré une taille de 2 200 milliards de dollars d’encours à la même date, reste significativement moins liquide — son volume quotidien moyen est de l’ordre de 25 milliards de dollars. Cette différence se traduit par un rendement TIPS légèrement supérieur à ce qu’il devrait être en théorie, donc par un breakeven mécaniquement sous-estimé. La prime de liquidité oscille typiquement entre 10 et 30 points de base en régime normal, et peut s’élargir à 50 points lors d’épisodes de stress.

La seconde composante est la prime de risque inflation. Détenir un Treasury nominal expose à un risque de surprise inflationniste qui érode le rendement réel ; les arbitragistes exigent une compensation pour ce risque, qui s’ajoute aux anticipations elles-mêmes. Cette prime est plus difficile à isoler parce qu’elle n’apparaît dans aucun marché coté à part — elle doit être extraite par des modèles factoriels. Selon la décomposition ACM publiée par la New York Fed (Adrian, Crump, Moench, 2024), cette prime a oscillé entre 25 et 60 points de base sur 2003-2025, avec des phases proches de zéro (2009-2015) et des phases au-dessus de 50 points (2022-2024).

Le sens des deux primes peut s’opposer ou s’additionner. En régime de stress sur la liquidité TIPS, T10YIE est biaisé vers le bas par la prime de liquidité, mais simultanément biaisé vers le haut par la prime de risque inflation. Quand les deux primes vont dans le même sens — typiquement en sortie de crise — le biais total peut atteindre 50 à 80 points de base. Pour la lecture journalière, ces nuances n’importent pas ; pour la lecture macro structurelle qui sert à calibrer une politique monétaire, elles sont décisives.

4. Ce que T10YIE n’est pas : la confusion avec une prévision d’inflation

La principale confusion entoure le statut épistémique du chiffre. T10YIE n’est pas une prévision d’inflation au sens où un économiste publierait sa prévision : c’est une projection implicite qui résulte d’arbitrages obligataires entre milliers d’acteurs. Cette différence de nature a deux conséquences pratiques.

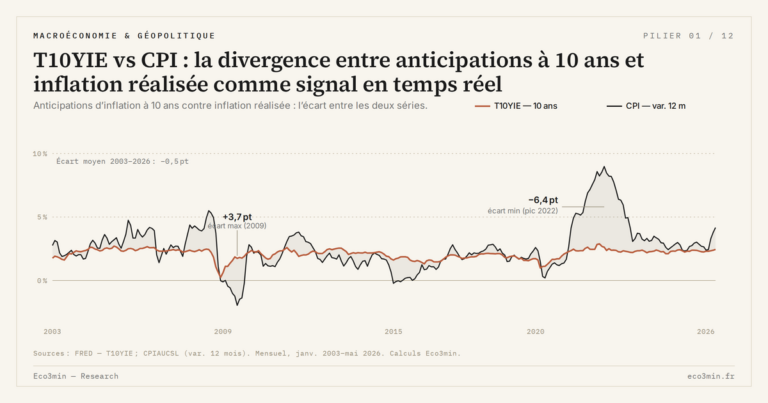

D’abord, T10YIE n’a pas vocation à être juste au sens statistique. Le breakeven à 10 ans observé en avril 2022 indiquait une inflation anticipée moyenne de 2,99 % sur la décennie suivante. Dire si ce chiffre se réalisera ou non au sens du CPI cumulé 2022-2032 n’a pas grand intérêt analytique : T10YIE mesure ce que le marché pensait à un instant donné, et ce qui changera ou non par la suite traduira l’évolution du flux d’information, des chocs et des politiques monétaires. La pertinence d’un breakeven n’est pas dans sa correspondance avec l’inflation future réalisée mais dans l’écart à la cible Fed et dans la lecture en régime.

Ensuite, T10YIE ne dit rien directement de l’inflation actuelle réalisée. L’inflation CPI publiée par le Bureau of Labor Statistics chaque mois mesure le présent et le passé récent ; T10YIE mesure une moyenne anticipée sur les dix années à venir. Ces deux grandeurs peuvent diverger considérablement et c’est précisément cette divergence qui produit le signal macro. Pour une analyse de cette divergence, voir lecture du signal T10YIE en pratique. Le présent article reste sur la définition.

Cette distinction est par ailleurs au cœur de la fonction même du sub-pilier au-delà du CPI publié : comprendre que les anticipations d’inflation, mesurées par T10YIE et d’autres indicateurs, sont une grandeur macro distincte de l’inflation publiée mensuellement, et qu’elles méritent un suivi propre. Le breakeven est en quelque sorte le pendant prospectif du CPI : l’un regarde derrière, l’autre projette en avant, et l’écart entre les deux n’est pas une anomalie mais une information.

Considérer T10YIE comme une prévision d’inflation à 10 ans des marchés. C’est inexact à deux niveaux : il s’agit d’une projection implicite et non d’une prévision affirmée, et le chiffre brut intègre une prime de risque inflation et une décote pour la prime de liquidité TIPS — collectivement 30 à 60 points de base d’écart avec les anticipations pures selon le régime. Pour une lecture rigoureuse, croiser systématiquement T10YIE avec les enquêtes SPF, Michigan et le spread inflation swap.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →T10YIE et le spike de 2022 : ce que l’épisode a révélé sur la fonction de réaction Fed

Le 21 avril 2022, T10YIE touche 2,99 % — plus haut niveau depuis juillet 2008. L'épisode constitue le…

T10YIE vs TIPS yield : décomposition entre rendement réel et anticipations d’inflation

Le rendement nominal du Treasury à 10 ans n'est pas un nombre indivisible : il se décompose en…

T10YIE dans la fonction de réaction de la Fed : ancrage des anticipations et discours FOMC

Depuis l'épisode inflationniste post-COVID, T10YIE est devenu un input direct de la fonction de réaction Fed, et non…