T10YIE et le spike de 2022 : ce que l’épisode a révélé sur la fonction de réaction Fed

Le 21 avril 2022, T10YIE touche 2,99 % — plus haut niveau depuis juillet 2008. L’épisode constitue le test grandeur nature de la fonction de réaction Fed et reste, quatre ans plus tard, la référence implicite de toute lecture du breakeven.

TL;DR

En 3,5 mois début 2022, T10YIE a gagné 44 points de base, le mouvement le plus rapide de la série hors choc déflationniste, qui a mis la fonction de réaction Fed moderne à l'épreuve.

- Le pic du 21 avril 2022 (2,99 %, plus haut depuis juillet 2008) suit le pivot de Powell du 30 novembre 2021, qui abandonne la qualification « transitoire » de l'inflation post-COVID.

- Décomposée par la Federal Reserve Bank of New York, la hausse simultanée de DGS10 ne venait qu'à un tiers du breakeven, et aux deux tiers du rendement réel : la crédibilité anti-inflationniste est restée largement intacte.

- La réponse Fed s'est faite en trois temps : première hausse de 75 points le 15 juin 2022 (rupture de pattern), discours de Powell à Jackson Hole le 26 août, puis quatre hausses consécutives de 75 points portant le Fed funds de 1,00 % à 4,00 % en six mois.

- Le seuil implicite de tolérance de 2,5 % est repassé à la baisse mi-août 2022, quatre mois après le pic : le retour à l'ancrage a été plus rapide que la dérive.

Cet article retrace la chronologie complète du spike : contexte 2021, montée janvier-avril 2022, réponse Fed, retour à l’ancrage. Pour l’historique complet, voir T10YIE comme indicateur d’anticipations à 10 ans.

1. Le contexte pré-spike : 2021, le pivot « transitoire abandonné »

Pour comprendre le spike d’avril 2022, il faut revenir à 2021. À cette date, l’inflation CPI américaine accélère progressivement après le creux pandémique : 4,2 % glissant en avril 2021, 5,4 % en juin, 6,2 % en octobre, 7,0 % en décembre selon le Bureau of Labor Statistics. La Federal Reserve maintient pendant tout 2021 une qualification publique des pressions comme « transitoires », héritée du FOMC statement de juillet 2021 et de plusieurs interventions Powell entre l’été et l’automne. Pendant cette période, T10YIE oscille entre 2,30 % et 2,55 %, soit légèrement au-dessus de la cible 2 % mais sans dérive marquée.

Le 30 novembre 2021, Jerome Powell abandonne publiquement la qualification « transitoire » lors d’une audition devant le Sénat. C’est un pivot rhétorique majeur : la Fed reconnaît officiellement que les pressions inflationnistes sont plus persistantes qu’anticipé et qu’un resserrement va devoir intervenir. À ce moment, T10YIE est à 2,55 %. La réaction de marché est immédiate : dans les semaines qui suivent, le breakeven monte progressivement vers 2,70 %, puis 2,80 % en mars 2022, signal que les marchés intègrent un risque de dérive plus durable des anticipations.

Plusieurs facteurs externes amplifient le mouvement. Les cycle d’inflation post-2020 se conjuguent à des chocs spécifiques : la guerre en Ukraine déclenchée le 24 février 2022 fait flamber les prix énergétiques européens et déclenche un mouvement de défiance global ; les chaînes d’approvisionnement post-COVID restent perturbées avec des goulots persistants. Le contexte combine donc une politique monétaire perçue comme retardée et une accumulation de chocs réels.

La première hausse Fed funds — modeste, 25 points de base — intervient le 16 mars 2022, cinq mois après le pivot rhétorique. À cette date, T10YIE est à 2,87 %. La hausse de 25 points est perçue comme insuffisante par les marchés au regard de l’inflation CPI qui atteint 7,9 % glissant en février 2022. Cette perception alimente la dérive du breakeven dans les semaines suivantes — c’est dans cette fenêtre que se déroule le spike proprement dit.

2. La séquence du spike : janvier-avril 2022

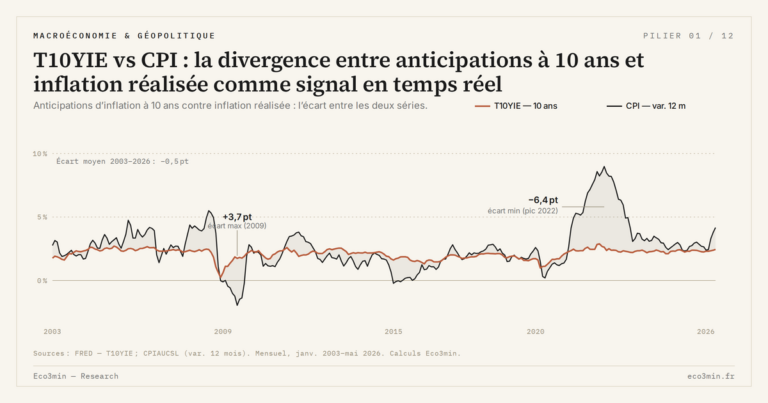

La séquence chronologique précise est instructive. Début janvier 2022, T10YIE évolue autour de 2,55 %. Fin janvier, le breakeven a déjà gagné 5 points pour atteindre 2,60 %. En février, la guerre en Ukraine provoque un saut de 25 points sur deux semaines, propulsant T10YIE vers 2,85 %. Mi-mars, après la première hausse Fed jugée timide, le breakeven s’établit à 2,92 %. La poussée finale intervient les 18-21 avril 2022 : T10YIE franchit 2,99 % le 21 avril, son plus haut niveau depuis le 28 juillet 2008 — soit avant la faillite de Lehman Brothers.

L’amplitude du mouvement mérite d’être qualifiée. Sur 3,5 mois (janvier-avril 2022), T10YIE a gagné 44 points de base. C’est, dans l’histoire moderne de la série, le mouvement le plus rapide qui ait été enregistré sans qu’il s’agisse d’un choc déflationniste violent. Comparé aux désancrages partiels de la fin des années 1970 — où les anticipations à 10 ans estimées rétrospectivement par la Cleveland Fed avaient dépassé 8 % à plusieurs reprises — le spike 2022 reste très contenu en absolu, mais il a constitué le test grandeur nature de la fonction de réaction Fed moderne dans son régime d’inflation targeting.

Une dimension empirique importante : la composition de la hausse de DGS10 pendant la même période a été décomposée par la Federal Reserve Bank of New York en août 2022. Sur le spike du Treasury nominal qui passe de 1,63 % en janvier à 2,93 % le 21 avril 2022 (+130 bp), seuls 44 points provenaient de T10YIE — soit environ un tiers. La majorité du mouvement nominal était portée par la hausse du DFII10 (rendement réel anticipé), pas par les anticipations. Pour le détail technique de cette analyse, voir décomposition de la hausse de DGS10 en 2022.

Cette répartition 1/3 anticipations – 2/3 réel est paradoxale au premier regard : pourquoi la Fed s’est-elle inquiétée si la majorité du mouvement venait du rendement réel anticipé, donc d’un resserrement qui transmettait correctement ? La réponse tient à la dynamique : ce qui inquiétait la Fed n’était pas le niveau atteint à 2,99 %, mais la vitesse d’ascension et le risque que le breakeven franchisse 3 % puis 3,5 %, niveau à partir duquel la mécanique auto-réalisatrice des anticipations devient difficile à inverser.

3. La réponse Fed : juin 2022, Jackson Hole, séquence de hausses

La réponse Fed au spike s’est déclinée en trois éléments distincts mais coordonnés. Le premier est la première hausse de 75 points de base le 15 juin 2022 — rupture explicite avec le pattern habituel des hausses de 25 ou 50 points. Cette hausse a été décidée alors que T10YIE était redescendu à 2,73 % le 14 juin, soit déjà 26 points sous le pic d’avril. Le timing de la décision suggère que la Fed agissait moins sur le niveau courant que sur le risque résiduel de remontée.

Le deuxième élément est le discours de Jerome Powell à Jackson Hole le 26 août 2022. Powell a explicitement évoqué un « douloureux » coût de la désinflation et indiqué que la Fed serrerait « jusqu’à ce que le travail soit fait ». Cette communication a marqué un changement de ton public : la Fed reconnaissait que ramener les anticipations sous contrôle exigerait probablement un ralentissement économique significatif, et qu’elle l’acceptait. Le marché a interprété ce discours comme un engagement pluri-trimestriel à maintenir une politique restrictive, indépendamment des données macro à court terme. À la clôture du 26 août, T10YIE est à 2,57 %, soit 42 points sous le pic d’avril.

Le troisième élément est la séquence des quatre hausses consécutives de 75 points de base entre juin et novembre 2022. Cette cadence — sans précédent dans l’histoire moderne du FOMC — porte le Fed funds rate de 1,00 % à 4,00 % en six mois, l’équivalent de trois ans de resserrement classique condensés. Cette accélération est calibrée pour démontrer la détermination Fed et empêcher tout retest de la zone des 3 % par T10YIE. Pour le cadre théorique sous-jacent, voir la fonction de réaction Fed actionnée par les anticipations.

4. Le retour à l’ancrage et les leçons de l’épisode

Le retour à l’ancrage de T10YIE a suivi une trajectoire mesurable. Après le pic du 21 avril 2022, le breakeven retrace : 2,73 % fin juin, 2,57 % à Jackson Hole, 2,40 % fin août, 2,28 % fin octobre, 2,21 % fin décembre 2022. Le seuil 2,5 % — frontière implicite de tolérance Fed — est franchi à la baisse mi-août 2022, soit quatre mois après le pic. À ce moment, la Fed considère que la phase d’urgence est terminée et que le reste du resserrement peut être calibré au rythme classique de 25-50 points par réunion.

La leçon générale de l’épisode tient en trois points. Premier point : un breakeven à 10 ans peut dériver bien avant que l’inflation réalisée ne pose un problème durable, parce qu’il intègre une projection à 10 ans qui dépend de la crédibilité Fed et non du chiffre CPI mensuel courant. La Fed doit donc réagir sur le breakeven même quand le CPI réalisé est temporairement contenu. Deuxième point : le retour à l’ancrage est plus rapide que le mouvement de dérive, à condition que la Fed prenne des mesures qualitativement nouvelles — le passage à 75 points par réunion en est l’exemple paradigmatique. Troisième point : le breakeven ne revient pas mécaniquement vers la moyenne historique 2,1 %, mais vers un niveau d’équilibre qui dépend des anticipations résiduelles post-cycle. Pour la lecture du régime post-épisode, voir retour à l’ancrage et stabilisation 2023-2026.

Une observation contre-intuitive ferme l’épisode : le simple fait que T10YIE ait plafonné à 2,99 % et non 4 % ou 5 % constitue, dans l’histoire des banques centrales, un succès de politique monétaire. Un mouvement de 44 points sur 3,5 mois est un test, pas un échec. La comparaison avec les épisodes 1970s — où les anticipations à 10 ans dépassaient 8 % — montre l’ampleur de la progression de la crédibilité des banques centrales depuis l’inflation targeting. L’épisode 2022 doit être lu comme une démonstration que le régime moderne fonctionne, pas comme un avertissement qu’il défaille. Cadre d’ensemble : notre lecture structurelle de l’inflation.

- Le pic de T10YIE à 2,99 % le 21 avril 2022 est le plus haut depuis juillet 2008. La dérive de 44 points de base sur 3,5 mois s’inscrit après le pivot Powell du 30 novembre 2021 abandonnant la qualification « transitoire » de l’inflation post-COVID.

- La hausse de DGS10 sur la même période a été décomposée par la NY Fed : seul un tiers provenait du breakeven (anticipations), deux tiers du rendement réel (resserrement Fed transmis). La crédibilité anti-inflationniste est restée largement intacte.

- La réponse Fed s’est articulée en trois temps : première hausse de 75 bp le 15 juin 2022 (rupture du pattern), discours de Powell à Jackson Hole le 26 août, séquence de quatre hausses consécutives de 75 bp portant le Fed funds rate de 1,00 % à 4,00 % en six mois.

- Le seuil 2,5 % de tolérance Fed implicite a été franchi à la baisse mi-août 2022, soit quatre mois après le pic. Le retour à l’ancrage est plus rapide que le mouvement de dérive lorsque la Fed agit avec des outils qualitativement nouveaux.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →T10YIE vs TIPS yield : décomposition entre rendement réel et anticipations d’inflation

Le rendement nominal du Treasury à 10 ans n'est pas un nombre indivisible : il se décompose en…

T10YIE dans la fonction de réaction de la Fed : ancrage des anticipations et discours FOMC

Depuis l'épisode inflationniste post-COVID, T10YIE est devenu un input direct de la fonction de réaction Fed, et non…

T10YIE : signification du breakeven inflation et méthode de calcul

T10YIE est le ticker FRED d'une soustraction quotidienne entre deux rendements Treasury. Comprendre ce que cette soustraction mesure…