T10YIE vs CPI : la divergence entre anticipations à 10 ans et inflation réalisée comme signal en temps réel

T10YIE mesure ce que les marchés anticipent ; le CPI mesure ce qui s’est réalisé. L’écart entre les deux n’est pas une anomalie à corriger — c’est un signal en soi, dont la lecture exige de distinguer niveau, direction et phase de cycle.

TL;DR

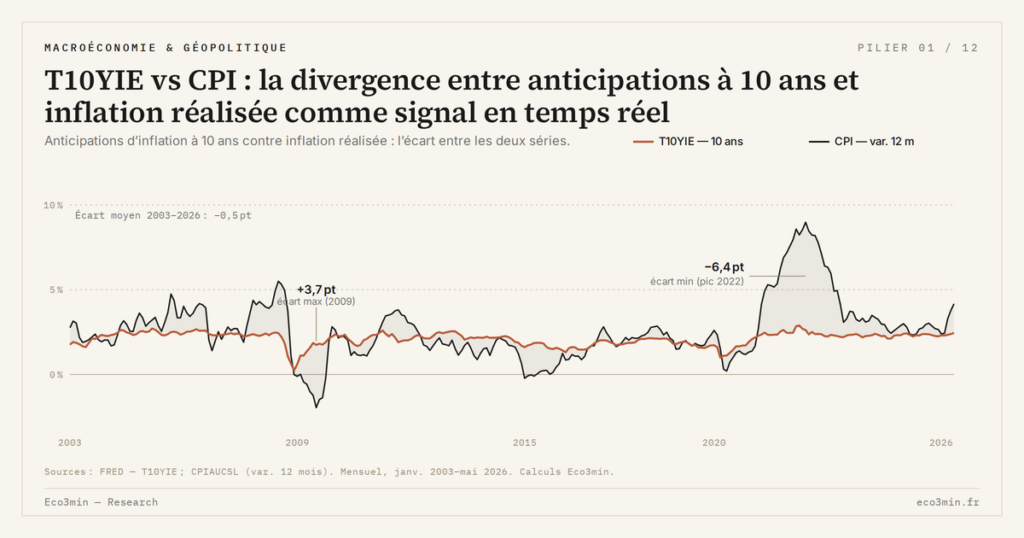

Le décalage entre anticipations T10YIE et CPI réalisé fonctionne en indicateur avancé : sa bascule de signe a précédé de cinq mois l'abandon du « transitoire » par Powell en novembre 2021.

- Moyenne 2003-2026 de +0,3 point, dans une fourchette de -6,1 (juin 2022, CPI à 9,1 % contre un breakeven à 2,99 %) à +2,2 points (mai 2020, CPI tombé à 0,1 %).

- Le niveau seul est ambigu : depuis 2024, +0,7 point (CPI vers 2,4 %, T10YIE à 2,3 %) traduit une désinflation contenue, là où le même écart signalait une normalisation en 2014.

- La direction compte autant que le niveau : un écart positif qui s'élargit traduit une dérive des anticipations, un écart positif qui se resserre une désinflation crédible (cas de 2023).

Cet article expose l’écart T10YIE − CPI comme indicateur quasi temps réel du mismatch entre marché et statistique publique. Pour la logique sous-jacente, voir T10YIE comme mesure d’anticipations à 10 ans.

1. La nature de l’écart T10YIE − CPI : ce qu’il mesure réellement

T10YIE et CPI mesurent deux choses différentes. T10YIE est une anticipation de marché sur l’inflation moyenne anticipée sur la décennie à venir, exprimée en fréquence quotidienne et reflétant les arbitrages obligataires entre Treasury nominal et TIPS. Le CPI américain mesuré par le Bureau of Labor Statistics (série FRED CPIAUCSL) est un indice statistique publié mensuellement qui capture la variation des prix sur les douze derniers mois — c’est-à-dire une moyenne réalisée passée, pas une projection future.

L’écart entre ces deux grandeurs n’est pas une erreur méthodologique mais une mesure analytique en soi. Quand T10YIE dépasse durablement le CPI glissant 12 mois, les marchés pricent une accélération à venir que la statistique publiée n’a pas encore captée. Quand T10YIE est en deçà du CPI glissant, les marchés pricent une décélération que les données mensuelles n’ont pas encore révélée. Cette propriété fait de l’écart T10YIE − CPI un indicateur quasi temps réel du mismatch entre projection marché et réalité statistique publique.

Sur la période 2003-2026, l’écart moyen entre T10YIE et CPI glissant 12 mois ressort à +0,3 point selon les calculs Eco3min sur les séries FRED. Ce chiffre moyen masque toutefois une volatilité considérable : la fourchette historique va de -2,5 points (juillet 2022, lorsque le CPI culminait à 9,1 % glissant tandis que T10YIE n’avait pas dépassé 2,99 %) à +2,2 points (mai 2020, lorsque le CPI glissant était tombé à 0,1 % en plein choc COVID tandis que T10YIE rebondissait déjà). Cette dispersion est le cœur du signal : l’écart n’est jamais nul de façon stable.

Pour interpréter rigoureusement cet écart, il faut une définition simple du T10YIE pour cadrer l’écart : T10YIE n’est pas une prévision du CPI futur, c’est une projection moyenne implicite augmentée d’une prime de risque inflation et minorée d’une prime de liquidité TIPS. L’écart instantané T10YIE − CPI confond donc trois informations distinctes : différence de nature (prospectif vs rétrospectif), différence de méthode (marché vs statistique), différence de horizon (10 ans moyenne vs 12 mois glissant).

2. Lecture du niveau de l’écart : positif vs négatif, fourchettes historiques

Un écart positif — T10YIE supérieur au CPI glissant — est l’état typique du régime américain : sur 23 ans d’observation, l’écart a été positif dans environ 60 % des mois. Cette dominante reflète la mécanique d’ancrage des anticipations autour de la cible Fed 2 % alors que le CPI glissant oscille selon les cycles entre 0 % et 9 %. Quand l’économie est en phase de désinflation cyclique — CPI glissant qui descend mais reste positif — l’écart se creuse positivement parce que T10YIE reste proche de 2 % tandis que CPI converge vers 1 % ou moins.

Un écart négatif — T10YIE inférieur au CPI glissant — apparaît typiquement pendant les phases d’accélération de l’inflation où la statistique réalisée dépasse les anticipations à long terme. C’est la configuration observée pendant le pic 2022 : CPI glissant a touché 9,1 % en juin 2022 tandis que T10YIE plafonnait à 2,99 %, soit un écart négatif record de -6,1 points en juin 2022. Ce type d’écart est par construction transitoire : soit le CPI redescend vers le niveau anticipé, soit T10YIE se rapproche du CPI réalisé (signal de désancrage).

Les fourchettes historiques par phase de cycle sont instructives. En phase d’expansion stable (2003-2007), l’écart moyen était de +0,5 point. En phase de déflation cyclique (2008-2009), il a atteint +2,0 points. En phase de désinflation post-2008 (2010-2015), il s’est resserré autour de +0,3 point. Pendant la phase 2016-2019, il est resté contenu entre +0,2 et +0,8 point. Le choc 2021-2022 a fait plonger l’écart à -6,1 points avant un rebond rapide. Depuis 2024, l’écart oscille autour de +0,7 point en moyenne, écho de la décélération du CPI glissant vers 2,4 % tandis que T10YIE reste à 2,3 %. À voir également : notre cadre d’analyse de l’inflation.

Cette variabilité par phase de cycle implique que la lecture du niveau seul est insuffisante. Un écart de +1 point n’a pas la même signification en 2014 (sortie de phase déflationniste, signal de normalisation) qu’en 2025 (sortie de phase inflationniste, signal de désinflation contenue). C’est pourquoi la lecture exige d’examiner aussi la direction de variation et la phase de cycle dans laquelle l’observation s’inscrit.

3. Lecture de la direction de variation : élargissement vs resserrement

Au-delà du niveau, la direction de variation de l’écart est elle-même un signal analytique. Quatre configurations principales se rencontrent. Premier cas : un écart positif qui s’élargit, T10YIE qui monte alors que CPI glissant reste stable. Ce mouvement signale une dérive des anticipations marché sans confirmation immédiate dans les données réalisées — c’est typiquement le signal précurseur d’un retournement haussier d’inflation. L’écart s’élargissant fonctionne comme indicateur avancé sur les desks macro.

Deuxième cas : un écart positif qui se resserre, T10YIE qui baisse alors que CPI glissant monte. Ce mouvement signale au contraire que les marchés intègrent un retour rapide vers la cible Fed malgré une statistique encore élevée — c’est la configuration typique de phase de désinflation crédible. Ce qui s’est observé en seconde moitié de 2022 et tout 2023.

Troisième cas : un écart négatif qui se creuse, CPI glissant qui monte plus vite que T10YIE. C’est la configuration la plus dangereuse pour la Fed : la statistique dépasse les anticipations, l’ancrage est testé, mais les marchés intègrent encore un retour à la cible. Si l’écart négatif persiste, cela signifie soit que les marchés se trompent (l’inflation va effectivement redescendre rapidement), soit qu’ils sont sur le point de désancrer (T10YIE va remonter pour rejoindre CPI). C’est précisément le test de l’épisode 2022.

Quatrième cas : un écart négatif qui se resserre, CPI glissant qui baisse plus vite que T10YIE ne remonte. Configuration de sortie réussie de choc inflationniste, où la statistique redescend pour rejoindre la projection marché qui n’a jamais véritablement désancré. C’est la configuration observée fin 2022 et début 2023, et qui a permis à la Fed de qualifier le retour à l’ancrage.

4. Lecture par phase de cycle : sortie de choc vs amorce de tension

La troisième dimension d’analyse est la phase de cycle dans laquelle l’écart s’inscrit. Un même écart de +0,5 point a une signification opposée en sortie de phase déflationniste et en amorce de phase inflationniste, parce que les forces qui le portent ne sont pas les mêmes. La distinction est facilitée par le suivi simultané des dérivées : variation de T10YIE sur 30 et 90 jours, variation de CPI core sur 3 et 6 mois.

En sortie de choc inflationniste — typiquement 2023-2024 — l’écart redevient positif par décélération du CPI plus rapide que la baisse de T10YIE. Cette configuration est interprétée comme un succès de politique monétaire : les marchés ont anticipé le retour à la cible, et la statistique converge. Le cadre théorique de cette interprétation est documenté dans l’analyse du corridor actuel du T10YIE.

En amorce de tension inflationniste — typiquement fin 2020 et 2021 — l’écart commence positif et stable, puis bascule progressivement vers le négatif à mesure que le CPI accélère plus vite que les anticipations ne se réajustent. C’est cette transition qui constitue le signal d’alerte le plus pertinent : la bascule du signe de l’écart précède de plusieurs trimestres la réaction Fed effective. En 2021, l’écart est devenu négatif dès juin (CPI 5,4 % vs T10YIE 2,3 %) — soit cinq mois avant le pivot Powell de novembre 2021 abandonnant la qualification « transitoire ».

Cette propriété d’antériorité de l’écart sur la réaction Fed est l’une des raisons opérationnelles pour lesquelles le suivi systématique de T10YIE − CPI s’inscrit dans la lecture macro qui dépasse les publications mensuelles du CPI. Le breakeven et la statistique mensuelle sont deux indicateurs complémentaires : ni l’un ni l’autre seul ne capture la dynamique complète, mais leur écart instantané enrichit considérablement la grille de lecture du cycle d’inflation.

Une dernière observation concerne la stabilité du signal. Sur les périodes 2003-2007, 2014-2019 et 2023-2026, l’écart T10YIE − CPI a oscillé dans des fourchettes étroites de +0,2 à +1,0 point, ce qui correspond à des phases macroéconomiques sans tension majeure d’inflation. Sur les périodes 2009-2010, 2021-2022 et momentanément 2020, l’écart est sorti de cette zone avec une amplitude significative. La sortie de fourchette est donc, en elle-même, un signal — la stabilité de l’écart confirme que le marché et la statistique sont alignés, tandis qu’un mouvement brutal signale une transition de régime à examiner.

- L’écart T10YIE − CPI glissant 12 mois mesure le mismatch entre projection marché et statistique réalisée. Moyenne historique 2003-2026 : +0,3 point. Fourchette : -6,1 à +2,2 points selon les phases de cycle.

- Le niveau de l’écart ne suffit pas : un même +1 point a des significations opposées en sortie de phase déflationniste (normalisation) et en sortie de phase inflationniste (désinflation contenue).

- La direction de variation est aussi informative que le niveau : un écart positif qui s’élargit signale une dérive des anticipations ; un écart positif qui se resserre signale une désinflation crédible.

- L’écart T10YIE − CPI précède typiquement la réaction Fed de plusieurs trimestres. La bascule de signe (positif vers négatif) a précédé de cinq mois le pivot Powell de novembre 2021 sur la qualification « transitoire » de l’inflation.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →T10YIE vs TIPS yield : décomposition entre rendement réel et anticipations d’inflation

Le rendement nominal du Treasury à 10 ans n'est pas un nombre indivisible : il se décompose en…

T10YIE dans la fonction de réaction de la Fed : ancrage des anticipations et discours FOMC

Depuis l'épisode inflationniste post-COVID, T10YIE est devenu un input direct de la fonction de réaction Fed, et non…

T10YIE : signification du breakeven inflation et méthode de calcul

T10YIE est le ticker FRED d'une soustraction quotidienne entre deux rendements Treasury. Comprendre ce que cette soustraction mesure…