T10YIE vs TIPS yield : décomposition entre rendement réel et anticipations d’inflation

Le rendement nominal du Treasury à 10 ans n’est pas un nombre indivisible : il se décompose en rendement réel TIPS et anticipations d’inflation T10YIE. Cette identité comptable est la clé de la lecture macro contemporaine du marché obligataire américain.

TL;DR

Le rendement nominal du Treasury à 10 ans (DGS10) est la somme du rendement réel TIPS (DFII10) et des anticipations d'inflation (T10YIE) : une même hausse nominale peut raconter deux histoires macro opposées.

- L'identité DGS10 = DFII10 + T10YIE découle d'une condition d'arbitrage : sans la décomposer, une hausse nominale reste ambiguë, entre resserrement réel et dérive des anticipations.

- L'épisode 2022 tranche : la hausse de DGS10 de 1,63 % à 4,24 % (janvier-octobre, +261 points) provenait à environ 80 % du rendement réel (DFII10) et à 20 % seulement du breakeven, selon la décomposition de la Federal Reserve Bank of New York d'août 2022.

- Le modèle factoriel ACM (Adrian, Crump, Moench, Federal Reserve Bank of New York) isole les anticipations pures, autour de 2,1 % au T1 2024 contre un T10YIE brut de 2,35 % : une prime totale de 25 points, qui oscille entre 25 et 60 points sur 2003-2025.

Cet article décompose la formule DGS10 = DFII10 + T10YIE, montre l’épisode 2022 comme cas d’école et expose la prime d’inflation extraite par modèles factoriels. Pour la grille d’ensemble, voir le breakeven inflation comme composante.

1. L’identité comptable : DGS10 = DFII10 + T10YIE

Le rendement nominal du Treasury à 10 ans, série FRED DGS10, est par construction la somme du rendement réel anticipé sur la décennie — capturé par le TIPS de même maturité, série DFII10 — et de la compensation pour l’inflation moyenne attendue sur les dix années à venir, capturée par T10YIE. Cette décomposition résulte d’une condition d’arbitrage : si les marchés anticipent une inflation moyenne, le Treasury nominal doit offrir un rendement nominal cohérent avec celui du TIPS plus cette inflation, sinon l’arbitrage déplace les prix jusqu’à rétablir l’égalité.

L’identité est rigoureusement exacte en théorie, à deux primes près qui s’y mêlent en pratique : une prime de risque inflation (que les arbitragistes exigent pour porter le risque de surprise inflationniste) et une prime de liquidité TIPS (qui rend le rendement TIPS légèrement plus élevé que ce qu’il devrait être). Ces deux primes ont été détaillées dans la méthode de calcul de la série T10YIE ; le présent article les prend comme données et se concentre sur la lecture des mouvements.

L’importance analytique de la décomposition vient du fait qu’un même mouvement nominal peut être porté par deux dynamiques opposées. Quand DGS10 monte de 50 points de base, soit le rendement réel monte (resserrement Fed, meilleure perspective de croissance, prime de terme qui augmente), soit T10YIE monte (anticipations qui dérivent, prime d’inflation qui s’élargit). Ces deux scénarios appellent des lectures macro totalement différentes. Sans décomposition, le mouvement nominal est ambigu — c’est pourquoi tout analyste de la courbe Treasury commence désormais par séparer les deux composantes. À confronter à : comment le ratio cuivre/or se compare au rendement à dix ans.

La décomposition ne s’applique pas à la pente 5Y/10Y de la courbe breakeven elle-même, qui fait l’objet d’une analyse séparée. La présente lecture porte sur un point unique de la courbe — le 10Y — et décompose ce point en ses deux composantes. Pour la décomposition par segment 5Y/10Y de la courbe breakeven, l’angle est complémentaire mais distinct.

2. Décomposer un mouvement nominal : l’épisode 2022 comme cas d’école

L’année 2022 fournit le cas d’école le plus net de la décomposition. Entre janvier et octobre 2022, DGS10 est passé de 1,63 % à 4,24 %, soit une hausse spectaculaire de 261 points de base. Cette hausse aurait pu, en théorie, refléter trois scénarios différents : pure montée du rendement réel (resserrement Fed crédible), pure montée des anticipations (désancrage), ou combinaison des deux.

Les calculs publiés par la Federal Reserve Bank of New York en août 2022 ont tranché empiriquement. Sur les 261 points de base de hausse nominale, environ 80 % provenaient de DFII10 (rendement réel qui passe d’environ -1,0 % en janvier à +1,5 % en octobre, soit 250 points) et seulement 20 % de T10YIE (breakeven qui passe de 2,55 % en janvier à 2,99 % en avril, redescend à 2,40 % en octobre, soit un mouvement net de seulement 11 points sur la période). La hausse nominale était presque entièrement portée par le resserrement réel, pas par le désancrage des anticipations.

Cette décomposition a été fondamentale pour calibrer la communication Fed à partir de l’été 2022. La crédibilité anti-inflationniste restait largement intacte — T10YIE plafonnait à 2,99 % et redescendait — et la difficulté était de transmettre le resserrement réel à l’économie. Sans la décomposition, la Fed aurait pu lire la hausse de DGS10 comme un signal de désancrage et durcir davantage que nécessaire. Avec la décomposition, elle a pu calibrer le rythme du tightening sur la trajectoire réelle plutôt que sur la composante anticipations.

L’épisode 2022 illustre une règle empirique pour la lecture des cycles monétaires : un mouvement nominal qui n’est porté qu’à 20 % par les anticipations est un signal de resserrement réel transmis efficacement, pas de perte de contrôle de l’inflation. Inversement, un mouvement nominal porté à 80 % par les anticipations est un signal d’urgence — la Fed doit réagir avec des outils de communication renforcés avant que la dérive ne devienne auto-réalisatrice. La décomposition systématique entre les deux composantes est donc l’outil analytique principal de toute lecture macro du marché Treasury.

3. La prime d’inflation extraite par modèles factoriels

L’identité brute DGS10 = DFII10 + T10YIE ne dit rien des trois composantes plus fines qui se mêlent dans T10YIE : anticipations pures, prime de risque inflation, prime de liquidité TIPS. Pour isoler la composante anticipations stricto sensu, les économistes utilisent des modèles factoriels qui décomposent T10YIE en trois termes additifs. La référence est le modèle ACM (Adrian, Crump, Moench) publié par la Federal Reserve Bank of New York depuis 2015.

Le modèle ACM décompose T10YIE en : composante d’anticipations pures, prime de risque inflation, et résidu lié à la prime de risque réel. Selon la publication d’avril 2024, les anticipations d’inflation pures à 10 ans ressortaient autour de 2,1 % au T1 2024, contre un T10YIE brut à 2,35 % — soit une prime totale de 25 points de base. Cette décomposition n’est pas directement utilisable par un non-spécialiste — elle exige une infrastructure de modélisation factorielle — mais elle donne une référence sur l’ampleur du biais brut.

La prime de risque inflation oscille historiquement entre 25 et 60 points de base sur 2003-2025 selon les calculs ACM. Les phases proches de zéro correspondent à 2009-2015 — déleveraging post-crise, anticipations comprimées, faible volatilité de l’inflation réalisée. Les phases au-dessus de 50 points correspondent à 2022-2024 — souvenir du choc post-COVID, prime accrue exigée par les arbitragistes pour porter le risque résiduel de surprise. Cette variation cyclique de la prime d’inflation explique pourquoi T10YIE peut s’écarter du SPF même quand les anticipations véritables sont stables. Prolongement : la définition et les régimes d’inflation.

Pour le lecteur macro standard, la lecture pragmatique est la suivante : T10YIE est une bonne approximation des anticipations à 10 ans, mais avec un biais variable de 25 à 60 points de base que les modèles factoriels permettent d’estimer. Pour les phases courantes (mai 2026), la prime est probablement autour de 30-40 points de base, ce qui place les anticipations pures dans une zone de 1,9 % à 2,1 % alors que T10YIE brut affiche 2,2-2,4 %. C’est cette nuance qui fait dire à Powell que les anticipations restent ancrées, malgré un breakeven brut au-dessus de la cible 2 %.

4. Implications pour la lecture macro et l’allocation TIPS vs nominal

La décomposition DGS10 = DFII10 + T10YIE a une conséquence directe sur la lecture des positions obligataires. Un investisseur qui détient un Treasury nominal porte deux risques distincts : un risque de variation du rendement réel (qui dépend de la croissance anticipée et de la politique Fed) et un risque de variation des anticipations d’inflation (qui dépend de la crédibilité Fed et des chocs externes). Un investisseur qui détient un TIPS ne porte que le premier risque ; l’inflation est neutralisée par l’indexation du principal. comment les obligations indexées suivent l’inflation en détaille le mécanisme. C’est l’angle de lecture central de la mécanique des obligations indexées.

Cette différence de profil de risque a une implication concrète pour la lecture des arbitrages nominaux-TIPS. Quand un gérant déplace son allocation du nominal vers le TIPS, il neutralise le risque d’anticipations sans nécessairement neutraliser le risque réel. Quand l’arbitrage va dans l’autre sens — du TIPS vers le nominal — c’est typiquement un signal que l’investisseur considère le rendement réel comme attrayant et juge le risque d’anticipations contenu. L’observation des flux nets TIPS / nominaux donne donc une lecture quasi-quotidienne de l’aversion au risque inflation des marchés.

Une autre conséquence concerne la lecture des cycles. En phase de désinflation crédible — typiquement après un choc inflationniste contenu par la Fed — DGS10 baisse principalement par compression de T10YIE, alors que DFII10 reste relativement stable parce que la croissance ne ralentit pas immédiatement. En phase de récession anticipée, DGS10 baisse principalement par compression de DFII10 (taux directeur réel anticipé qui baisse) alors que T10YIE reste stable. Ces deux configurations appellent des lectures macro opposées que la décomposition révèle.

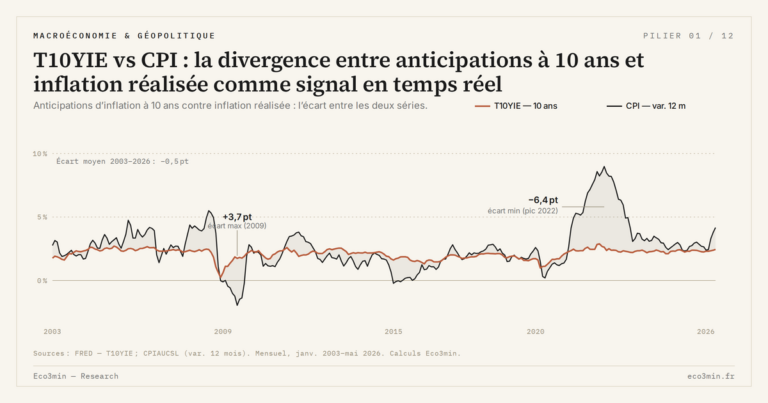

Une dernière implication concerne l’analyse des chocs exogènes. Un choc pétrolier qui pousse le CPI temporairement à la hausse ne devrait, en théorie pure des anticipations, pas affecter T10YIE — qui mesure une moyenne sur 10 ans et qui devrait neutraliser les chocs transitoires. En pratique, T10YIE bouge même sur les chocs énergétiques, ce qui révèle que les marchés intègrent partiellement le passé récent dans leur projection à long terme — comportement parfois qualifié d’adaptive expectations en littérature académique. Pour le suivi de cette divergence entre breakeven et inflation réalisée, voir divergence avec l’inflation réalisée.

Lire une hausse du Treasury nominal à 10 ans comme un signal mécanique de désancrage des anticipations d’inflation. C’est inexact dans 80 % des cas : la majorité des mouvements nominaux significatifs sont portés par le rendement réel (DFII10), pas par le breakeven (T10YIE). L’épisode 2022, où 80 % de la hausse de 261 points venait du réel et seulement 20 % des anticipations, en est le contre-exemple paradigmatique. Sans décomposer, on confond resserrement réel et perte de contrôle de l’inflation.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →T10YIE et le spike de 2022 : ce que l’épisode a révélé sur la fonction de réaction Fed

Le 21 avril 2022, T10YIE touche 2,99 % — plus haut niveau depuis juillet 2008. L'épisode constitue le…

T10YIE dans la fonction de réaction de la Fed : ancrage des anticipations et discours FOMC

Depuis l'épisode inflationniste post-COVID, T10YIE est devenu un input direct de la fonction de réaction Fed, et non…

T10YIE : signification du breakeven inflation et méthode de calcul

T10YIE est le ticker FRED d'une soustraction quotidienne entre deux rendements Treasury. Comprendre ce que cette soustraction mesure…