T10YIE dans la fonction de réaction de la Fed : ancrage des anticipations et discours FOMC

Depuis l’épisode inflationniste post-COVID, T10YIE est devenu un input direct de la fonction de réaction Fed, et non plus un indicateur observé en bordure. Comprendre cette intégration éclaire la lecture de chaque FOMC statement depuis 2022.

TL;DR

Depuis 2022, chaque communiqué FOMC répète que « longer-term inflation expectations remain well-anchored », une phrase qui fait de T10YIE un input direct de la fonction de réaction de la Fed.

- Quand T10YIE dépasse 2,5 % entre deux SEP, les dots médians des Fed funds à 1 et 2 ans se déplacent généralement de 25 à 50 points de base dans la projection suivante.

- Réaction asymétrique : durcissement rapide au-delà de 2,5 % (2022), patience sous 2 % en 2014-2016 puis 2019-2020, la Fed redoutant davantage un désancrage haussier.

- La boucle de crédibilité joue dans les deux sens, la communication précédant l'action, mais elle expose la Fed à un risque de circularité documenté par Jeremy Stein (Harvard).

Cet article décrit la mécanique d’usage de T10YIE par la Fed : phrase rituelle « well-anchored », articulation avec le dot plot, boucle de crédibilité. Pour le cadrage plus large, voir la mesure de référence des anticipations à 10 ans.

1. Le rôle officiel des anticipations d’inflation dans la fonction de réaction Fed

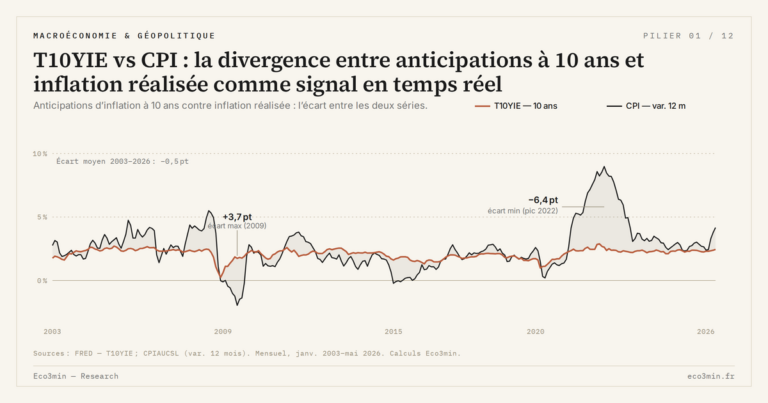

La doctrine moderne de la Fed sur les anticipations d’inflation est documentée depuis Ben Bernanke (2007, conférence Constraints on the Conduct of Monetary Policy). Le principe est explicite : la crédibilité de la cible 2 % se mesure d’abord à la stabilité des anticipations à long terme. Si ces anticipations dérivent durablement au-dessus de la cible, la Fed doit serrer davantage, plus longtemps, et avec un coût économique plus élevé. Si elles restent ancrées, la Fed peut tolérer un dépassement temporaire de l’inflation réalisée sans remettre en cause sa fonction de réaction.

Ce principe a été formalisé dans le Statement on Longer-Run Goals adopté en janvier 2012 par la Fed, qui consacre la cible 2 % et explicite que l’objectif est l’inflation moyenne anticipée à long terme, pas l’inflation réalisée mois par mois. La nuance n’est pas anecdotique : elle légitime l’usage d’indicateurs d’anticipations comme T10YIE dans la conduite de la politique, plutôt qu’une réaction mécanique au dernier chiffre CPI.

Concrètement, la fonction de réaction Fed contemporaine intègre quatre arguments principaux : l’écart de l’inflation core PCE à la cible 2 %, l’écart du chômage au taux naturel (NAIRU), les conditions financières globales, et les anticipations d’inflation à long terme. Le quatrième argument est celui où T10YIE entre directement comme variable observable. Les autres mesures d’anticipations — Survey of Professional Forecasters, Michigan, inflation swaps — complètent la lecture mais T10YIE en reste l’instrument central par sa fréquence quotidienne et la transparence de sa construction.

Le cadrage doctrinal a une conséquence pratique majeure : la Fed accepte explicitement un raisonnement asymétrique. Un dépassement modéré et temporaire de la cible 2 % est tolérable tant que les anticipations restent ancrées ; un désancrage des anticipations, même sans dépassement actuel de la cible, exige une réaction. Cette asymétrie de réaction explique pourquoi la Fed peut alterner phases de patience et phases d’urgence selon l’évolution de T10YIE, sans changement de doctrine officielle.

2. La phrase « well-anchored » dans les FOMC statements 2022-2026

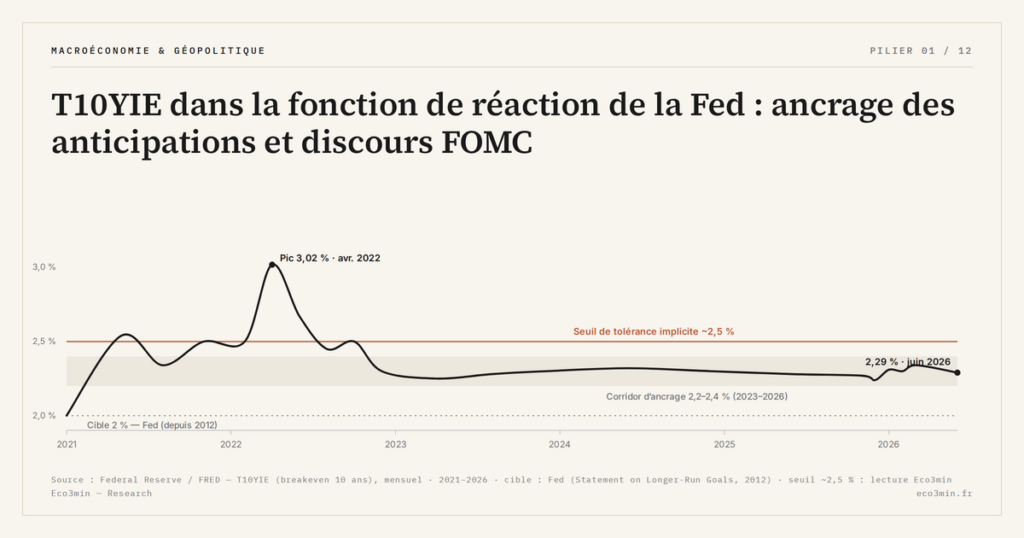

Depuis fin 2021, Jerome Powell inclut systématiquement dans chaque communiqué FOMC une formule devenue rituelle : « longer-term inflation expectations remain well-anchored ». Cette phrase n’est pas un élément de langage neutre : elle constate publiquement l’état de T10YIE et des autres mesures, et signale aux marchés que la Fed ajuste sa fonction de réaction sur cette lecture. L’historique des FOMC statements depuis novembre 2021 montre que la formule a été maintenue à chaque réunion, y compris pendant le spike d’avril 2022 — interprétation Fed selon laquelle même un T10YIE à 2,99 % restait dans la zone d’ancrage.

L’examen précis des communiqués révèle des variations subtiles dans la formulation, qui sont autant de signaux pour les marchés. La version standard « longer-term inflation expectations remain well-anchored » indique un statu quo. Quand Powell ajoute « as indicated by a broad range of surveys and market-based measures », il signale qu’il fait référence non seulement à T10YIE mais aussi aux enquêtes ménages et professionnels — typiquement pour rassurer quand T10YIE seul dérive légèrement. Quand Powell omet temporairement la formule — comme en mars 2022 où elle a été remplacée par une formulation plus prudente — cela signale une inquiétude qui se traduira par un durcissement d’action. Lecture connexe : le cadre macroéconomique de l’inflation.

Plusieurs membres du Board ont explicité dans des discours individuels leur lecture du T10YIE. Loretta Mester (Cleveland Fed, novembre 2022) a cité explicitement le niveau du breakeven à 10 ans comme paramètre de calibration de ses propres anticipations Fed funds. John Williams (New York Fed, février 2023) a évoqué le T10YIE en comparaison avec le SPF et le Michigan dans une intervention sur la décomposition du signal d’anticipations. Christopher Waller (Board of Governors, mars 2024) a explicitement lié le rythme du resserrement attendu à l’évolution du breakeven, dans une logique de fonction de réaction explicite. Pour le contexte empirique de ces interventions, voir l’épisode 2022 et le test de la fonction de réaction.

3. T10YIE comme input du Summary of Economic Projections

Le Summary of Economic Projections (SEP), publié chaque trimestre par la Fed, contient les projections individuelles des membres du FOMC pour l’inflation core PCE, le chômage, la croissance et les Fed funds rate à différents horizons. Bien que le SEP ne mentionne pas explicitement T10YIE comme input, les membres du FOMC font régulièrement référence au breakeven dans leurs communications individuelles pour expliquer la calibration de leurs propres projections. Le mécanisme est implicite mais documenté : T10YIE pèse dans la construction des dot plots trimestriels.

La correspondance empirique entre niveau du T10YIE et déplacement des dots médians est mesurable. Quand T10YIE dérive significativement au-dessus de 2,5 % entre deux SEP, les dots médians des Fed funds à 1 an et 2 ans se déplacent vers le haut dans la SEP suivante, généralement de 25 à 50 points de base. Cette correspondance n’est pas mécanique — elle dépend aussi du chiffre CPI réalisé, des conditions financières et de la communication FOMC — mais elle est suffisamment systématique pour que les desks de stratégie macro la considèrent comme une heuristique fiable.

Une autre dimension du lien T10YIE / SEP concerne la projection long terme. La SEP publie une projection « longer run » pour l’inflation core PCE, fixée à 2 % depuis 2012 et inchangée depuis. Si T10YIE dérivait durablement de plus de 50 points de base au-dessus, la Fed serait amenée à réviser cette projection longer run — pas mécaniquement, mais dans une logique de cohérence interne entre lecture marché et doctrine officielle. À ce jour (T1 2026), cette révision n’a pas eu lieu malgré un T10YIE structurellement entre 2,2 % et 2,4 % depuis 2023, ce qui ouvre la lecture déjà évoquée de l’ancrage actuel et discours FOMC 2024-2026.

Une dernière dimension empirique : la dispersion inter-membres dans le dot plot porte elle-même une information sur la lecture du T10YIE par le FOMC. Quand la dispersion s’élargit — typiquement quand le breakeven entre dans une zone d’incertitude — cela signale un désaccord interne sur la trajectoire de réaction. En 2022, la dispersion avait atteint son niveau le plus élevé depuis 2015, reflétant les divergences sur le rythme nécessaire pour réancrer rapidement T10YIE. Le retour à une dispersion plus resserrée à partir de 2023 a coïncidé avec la stabilisation du breakeven dans son corridor actuel.

4. La boucle de crédibilité : communication qui agit sur ce qu’elle décrit

Quand Powell qualifie T10YIE de « well-anchored », il ne se contente pas de décrire un état : il agit sur cet état. La déclaration publique d’ancrage par la banque centrale renforce mécaniquement l’ancrage en signalant aux marchés que la Fed reste prête à serrer si le breakeven dérive. Ce mécanisme, parfois qualifié de boucle de crédibilité, est l’un des fondements de la politique monétaire moderne et constitue le canal principal par lequel la communication remplace l’action effective dans de nombreuses situations.

La boucle fonctionne dans les deux sens. Quand T10YIE dérive, Powell durcit le ton dans le FOMC statement, ce qui réancre les anticipations sans nécessairement passer par une hausse immédiate des taux. Quand T10YIE se réancre, Powell peut adoucir la communication, ce qui permet de stabiliser les conditions financières sans baisser les taux. Ce double mécanisme donne à la Fed une marge de manœuvre tactique considérable — la communication agit avant l’action, ce qui réduit le coût économique des phases de transition.

Une critique récurrente de cette boucle vient de Jeremy Stein (Harvard, ex-Board of Governors). Stein souligne que le système risque la circularité : les marchés intègrent les décisions Fed dans T10YIE, la Fed lit T10YIE pour décider, et la boucle peut produire des oscillations qui ne reflètent pas l’évolution réelle des anticipations sous-jacentes. Cette critique est l’argument central pour ne jamais traiter T10YIE comme variable unique de décision, mais comme l’un des inputs de la fonction de réaction.

Une dernière dimension concerne l’asymétrie pratique. La Fed réagit avec rapidité à un dépassement du seuil 2,5 % par le haut — comme l’épisode 2022 l’a montré — mais avec plus de patience à un creusement sous 2 % par le bas, comme dans les phases 2014-2016 et 2019-2020. Cette asymétrie reflète une préférence implicite des banques centrales pour combattre un risque inflationniste — qui érode le pouvoir d’achat et déstabilise les contrats nominaux — sur un risque déflationniste qui peut être contré par des outils non conventionnels. Cette préférence est documentée notamment dans les travaux académiques de Janet Yellen pendant sa présidence Fed.

- T10YIE est un input direct de la fonction de réaction Fed depuis Bernanke (2007) et formellement intégré dans le Statement on Longer-Run Goals de 2012.

- La phrase rituelle « longer-term inflation expectations remain well-anchored » dans chaque FOMC statement est un constat opérationnel sur T10YIE, pas un élément de langage neutre.

- Le seuil 2,5 % constitue la frontière implicite de tolérance Fed. En deçà : flexibilité dans la trajectoire de désinflation. Au-delà : durcissement explicite du ton et de l’action.

- La boucle de crédibilité fonctionne dans les deux sens — la communication agit avant l’action — mais elle expose la Fed au risque de circularité documenté par Stein.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →T10YIE et le spike de 2022 : ce que l’épisode a révélé sur la fonction de réaction Fed

Le 21 avril 2022, T10YIE touche 2,99 % — plus haut niveau depuis juillet 2008. L'épisode constitue le…

T10YIE vs TIPS yield : décomposition entre rendement réel et anticipations d’inflation

Le rendement nominal du Treasury à 10 ans n'est pas un nombre indivisible : il se décompose en…

T10YIE : signification du breakeven inflation et méthode de calcul

T10YIE est le ticker FRED d'une soustraction quotidienne entre deux rendements Treasury. Comprendre ce que cette soustraction mesure…