T10YIE en 2024-2026 : lecture du régime d’ancrage post-cycle inflationniste

Depuis fin 2022, T10YIE évolue dans un corridor étroit 2,2-2,4 %. Powell qualifie cette zone de well-anchored, mais elle reste structurellement au-dessus de la cible Fed 2 %. Trois lectures concurrentes éclairent cet écart sans le trancher.

TL;DR

Le breakeven 10 ans s'est figé depuis 2023 (écart-type 0,07 point) tout en restant 28 pb au-dessus de la cible Fed ; trois lectures incompatibles se disputent l'explication de cet écart.

- Les trois lectures impliquent des politiques opposées : prime de risque résiduelle de 20-40 pb qui s'érode (position implicite de Powell, décomposition ACM), ancre déplacée vers 2,2-2,3 %, ou prime de liquidité TIPS durablement élargie.

- Aucune mesure isolée ne tranche : SPF de la Philadelphia Fed à 2,40 % (T1 2026), Michigan à 3,1 % à 5-10 ans, spread inflation-swap contre T10YIE de 40-50 pb.

Cet article expose les trois hypothèses qui se disputent l’interprétation du régime actuel : ancrage authentique, réancrage tacite à un niveau plus élevé, ou élargissement durable de la prime de liquidité. Pour le panorama complet, voir T10YIE et la lecture en régime.

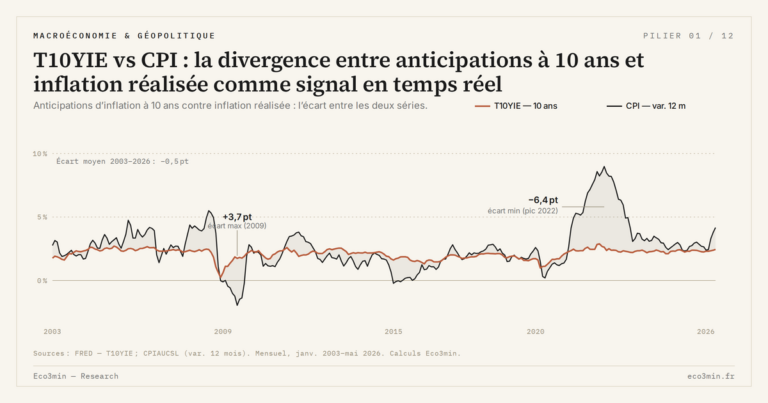

1. Le corridor 2,2-2,4 % : description empirique du régime actuel

Après le pic d’avril 2022 à 2,99 %, T10YIE est descendu progressivement sous 2,5 % à la mi-août 2022, puis a continué à décélérer jusqu’à 2,21 % fin décembre 2022. Depuis début 2023, le breakeven évolue dans une fourchette étroite — entre 2,15 % et 2,42 % selon les données mensuelles FRED — autour d’une moyenne de 2,28 %. Cette stabilité statistique est remarquable : sur 39 mois d’observation (janvier 2023 à mai 2026), l’écart-type des moyennes mensuelles ressort à seulement 0,07 point de pourcentage, contre 0,38 sur l’ensemble 2003-2025.

Cette compression de la volatilité est un fait analytique en soi. Elle suggère que les arbitragistes obligataires considèrent les anticipations d’inflation à 10 ans comme stabilisées — sans toutefois converger vers la cible Fed 2 %. Cette dimension fait écho à l’épisode 2022 dont ce régime est l’héritage : le retour à l’ancrage a réussi sur la stabilité, mais pas tout à fait sur le niveau initialement visé.

L’examen des données complémentaires précise la lecture. Le Survey of Professional Forecasters de la Philadelphia Fed donnait, au T1 2026, une anticipation médiane d’inflation CPI à 10 ans de 2,40 % — soit dans la fourchette haute du corridor T10YIE. L’enquête University of Michigan donnait pour la même période 3,1 % à 5-10 ans, chiffre nettement plus élevé mais cohérent avec les biais comportementaux documentés des enquêtes ménages. Le spread inflation swap 10 ans contre T10YIE — proxy de la prime de liquidité TIPS — oscille en 2024-2026 autour de 40 à 50 points de base, soit le haut de sa fourchette historique. Plus de contexte : notre lecture du régime d’inflation persistante.

Cette triangulation des mesures permet de poser le problème central : si la cible Fed est 2 % et si T10YIE oscille à 2,28 % en moyenne, soit 28 points au-dessus, comment qualifier cet écart ? Trois interprétations concurrentes s’offrent à l’analyse, et leurs implications de politique monétaire sont opposées.

Une remarque méthodologique préalable : la stabilité du corridor n’est en aucun cas un argument en faveur d’une lecture particulière parmi les trois proposées. La compression de la volatilité est compatible avec un ancrage authentique, avec un nouveau point d’équilibre tacitement accepté, et avec une prime de liquidité durablement plus élevée. Pour départager les trois hypothèses, il faut examiner les structures sous-jacentes, pas la seule statistique du breakeven brut. C’est précisément ce que les trois sections suivantes proposent de faire.

2. Première lecture : ancrage authentique avec prime de risque résiduelle

La première lecture interprète le corridor 2,2-2,4 % comme un ancrage authentique, dans lequel les anticipations véritables sont stabilisées à 2 % mais où s’ajoute une prime de risque inflation résiduelle de 20 à 40 points de base. Cette prime rémunérerait le souvenir du choc 2021-2022 et la possibilité résiduelle d’un nouveau choc — sans modification de la structure profonde des anticipations.

Cette lecture est défendue par une majorité des économistes du Federal Reserve Board et constitue la position publique implicite de Jerome Powell. Elle s’appuie sur la décomposition factorielle ACM (Adrian, Crump, Moench) qui isole une composante d’anticipations pures autour de 2,0-2,1 % et une prime de risque inflation autour de 25-40 points de base pour la période 2024-2026. La cohérence interne de cette décomposition avec le SPF à 2,40 % renforce sa crédibilité — le SPF lui-même intègre implicitement une prime de risque inflation comparable.

Une implication de cette lecture est que la Fed peut, à terme, normaliser sa politique en acceptant un T10YIE durablement au-dessus de 2 % sans considérer qu’il y a échec d’ancrage. La prime de risque inflation devrait s’éroder progressivement avec l’éloignement temporel du choc 2022 — un mouvement de mean reversion typiquement étalé sur 5 à 10 ans selon la littérature académique. Dans cette lecture, le corridor 2024-2026 reflète une phase de cicatrisation post-choc plutôt qu’un changement structurel.

L’argument empirique central de cette lecture vient de la comparaison historique. Après les épisodes de tension inflationniste, les anticipations à 10 ans estimées rétrospectivement par la Cleveland Fed mettent typiquement 3 à 5 ans à revenir au point initial. Le délai 2022-2026 est cohérent avec cette mécanique de réancrage progressif, sans nécessiter d’hypothèse plus forte sur un changement structurel.

3. Deuxième lecture : réancrage tacite à un niveau légèrement plus élevé

La deuxième lecture est plus exigeante intellectuellement. Elle considère que le marché a tacitement déplacé son point d’ancrage des anticipations vers 2,2-2,3 %, en cohérence avec un nouvel équilibre macroéconomique post-pandémie. La cible Fed officielle reste à 2 %, mais le marché n’y croit plus complètement et price un équilibre légèrement plus haut. Ce serait un échec discret mais réel de la crédibilité de la cible.

Trois arguments structurels soutiennent cette lecture. Premier argument : la déglobalisation partielle observée depuis 2022, avec relocalisation industrielle US, fragmentation des chaînes d’approvisionnement et coûts énergétiques structurellement plus volatils, exerce une pression haussière persistante sur les coûts de production. Cette dimension est documentée par la littérature sur les conséquences inflationnistes du démantèlement de la mondialisation efficace.

Deuxième argument : la politique budgétaire américaine reste structurellement plus généreuse qu’avant la pandémie. Le déficit fédéral US oscille entre 6 % et 7 % du PIB depuis 2023, contre une moyenne de 3 % sur 2003-2019 selon l’OMB. Cette dimension fiscale exerce une pression nominale persistante qui érode partiellement la crédibilité monétaire pure. Pour le cadre théorique, voir l’analyse du régimes d’inflation structurelle.

Troisième argument : la communication Fed elle-même ne réagit pas symétriquement. Si T10YIE était à 1,7 % depuis 2023, Powell durcirait probablement le ton pour ramener le breakeven vers 2 %. Mais avec un T10YIE à 2,3 %, la formule « well-anchored » est maintenue sans pression à la baisse — comme si la Fed acceptait implicitement le déplacement de l’ancre. Cette asymétrie est documentée dans discours FOMC sur l’ancrage et constitue le signal indirect le plus fort de la deuxième lecture.

4. Troisième lecture : élargissement durable de la prime de liquidité TIPS

La troisième lecture est techniquement la plus exigeante et la moins discutée publiquement. Elle considère que T10YIE intègre une prime de liquidité TIPS structurellement plus élevée depuis 2022, sans modification réelle des anticipations sous-jacentes. Dans cette lecture, les anticipations véritables resteraient autour de 2 % mais la lecture brute du T10YIE serait biaisée vers le haut par des facteurs techniques liés au marché des obligations indexées.

L’argument empirique central vient du spread entre inflation swap 10 ans et T10YIE — déjà mentionné comme proxy direct de la prime de liquidité TIPS. Ce spread (Asset Swap, ASW) s’établissait historiquement autour de 15 à 30 points de base pendant la phase 2003-2019. Depuis 2022, il oscille entre 40 et 55 points, soit un élargissement structurel de 15 à 25 points. Si cet élargissement est durable, il explique mécaniquement une partie du décalage entre T10YIE brut et la cible Fed. Sujet voisin : les régimes d’inflation observés historiquement.

Plusieurs facteurs structurels peuvent expliquer cet élargissement durable. Premier facteur : la régulation prudentielle post-COVID a réduit la capacité des dealers à porter de l’inventaire TIPS, ce qui élargit mécaniquement la prime de liquidité. Deuxième facteur : la composition des détenteurs TIPS s’est déplacée — les fonds de pension et assureurs vie représentent une part croissante face aux hedge funds, ce qui réduit l’arbitrage actif. Troisième facteur : le programme QE Fed sur TIPS, actif entre 2020 et 2022, a faussé temporairement les pricing et la normalisation n’est peut-être pas complète.

Cette troisième lecture a des implications pratiques importantes pour la Fed. Si elle est juste, T10YIE brut surévalue le problème d’ancrage et la Fed peut maintenir une posture moins restrictive sans risque de désancrage véritable. Pour distinguer empiriquement les trois lectures, l’analyste doit suivre simultanément le breakeven brut, le SPF, le Michigan et le spread ASW — la triangulation seule permet de trancher. Cette divergence entre mesures fait l’objet d’une analyse dédiée dans l’écart actuel avec l’inflation réalisée.

L’arbitrage entre les trois lectures n’est pas indifférent dans le temps : il est probable qu’elles soient simultanément partiellement vraies, avec des poids relatifs qui évoluent. À court terme (2024-2026), les indices empiriques convergent davantage vers la deuxième lecture — déficits structurellement élevés, fragmentation des chaînes d’approvisionnement, communication Fed asymétrique — sans exclure une contribution de la prime de liquidité durablement élargie. À moyen terme (2027-2030), le retour vers la cible 2 % dépendra autant de la trajectoire fiscale US que de l’évolution de la liquidité TIPS, deux variables qui ne sont pas dans le périmètre direct de la politique monétaire et qui rendent l’horizon plus incertain que ne le suggère la stabilité actuelle du corridor.

Lire la formule « well-anchored » de Powell comme synonyme de « à la cible 2 % ». Le corridor 2,2-2,4 % de T10YIE est techniquement ancré au sens de la fonction de réaction Fed — il reste sous le seuil de tolérance 2,5 % — mais il est structurellement 20 à 40 points au-dessus de la cible. Confondre les deux niveaux conduit à ignorer la question éditoriale centrale du régime 2024-2026 : ancrage authentique, réancrage tacite, ou prime de liquidité durable ?

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →T10YIE vs TIPS yield : décomposition entre rendement réel et anticipations d’inflation

Le rendement nominal du Treasury à 10 ans n'est pas un nombre indivisible : il se décompose en…

T10YIE dans la fonction de réaction de la Fed : ancrage des anticipations et discours FOMC

Depuis l'épisode inflationniste post-COVID, T10YIE est devenu un input direct de la fonction de réaction Fed, et non…

T10YIE : signification du breakeven inflation et méthode de calcul

T10YIE est le ticker FRED d'une soustraction quotidienne entre deux rendements Treasury. Comprendre ce que cette soustraction mesure…