NFCI : signification, calcul et lecture analytique de l’indice

Avant de débattre des seuils empiriques ou du régime actuel, le NFCI doit être défini précisément et sa mécanique de construction explicitée. Trois propriétés méthodologiques structurent toute lecture rigoureuse de l’indice.

TL;DR

Le NFCI situe les conditions financières américaines dans leur distribution depuis 1971, en écarts-types : sa valeur résulte d'un Dynamic Factor Model qui pondère 105 séries hebdomadaires.

- La valeur sort d'un Dynamic Factor Model à un facteur latent, ré-estimé chaque mois par maximum de vraisemblance, dont les pondérations s'appliquent à la mise à jour hebdomadaire (Brave et Butters, Working Paper 2010-02, mise à jour 2014).

- La normalisation (moyenne zéro, écart-type unitaire) est calculée sur tout l'historique 1971-2026 ; chaque publication recalibre marginalement le passé, typiquement sous 0,02 écart-type pour une observation de plus de cinq ans.

- L'ANFCI, variante qui retire la part des conditions financières expliquée par le cycle réel (PIB, emploi, inflation), sert dans certaines règles de politique monétaire et les stress tests internes de la Fed.

La Chicago Fed publie l’indice depuis 1971 selon une méthodologie codifiée en 2010 et mise à jour en 2014. Cet article isole la définition et le calcul, sans aborder les seuils ni la décomposition.

1. Que mesure le NFCI : définition opératoire

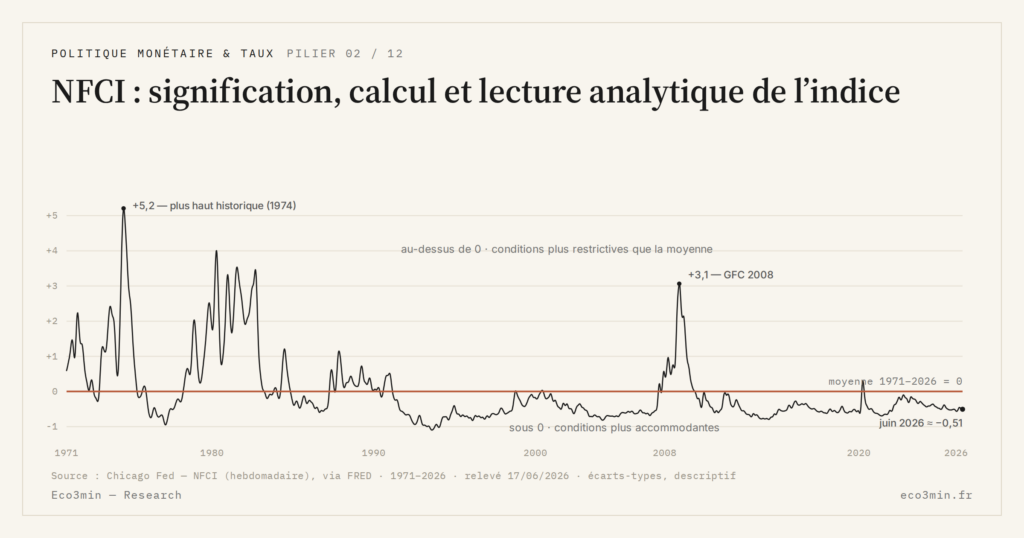

Le NFCI mesure la position des conditions financières américaines à un instant donné par rapport à leur moyenne historique depuis 1971. C’est un indicateur de position cyclique, pas un indicateur de niveau absolu. La donnée brute est une valeur hebdomadaire, exprimée en écarts-types par rapport à une moyenne fixée à zéro et un écart-type unitaire, publiée chaque vendredi à 8h30 heure de Chicago par la Federal Reserve Bank of Chicago. Sur la même question : notre fiche NFCI.

Le terme conditions financières recouvre un périmètre large : les coûts et les disponibilités du financement à travers tous les canaux observables — marchés monétaires, crédit bancaire commercial, crédit corporate de marché, financement de gros, bilans des intermédiaires de marché. Le NFCI agrège 105 séries hebdomadaires couvrant ces canaux. Un score à zéro indique des conditions exactement conformes à la moyenne 1971-2026. Un score positif indique des conditions plus restrictives que la moyenne (financement plus coûteux ou plus difficile à obtenir). Un score négatif indique des conditions plus accommodantes que la moyenne. Lecture associée : le cadre Eco3min des conditions financières.

La magnitude du score, exprimée en écarts-types, donne la sévérité. Un NFCI à +0,5 indique des conditions sensiblement plus restrictives que la moyenne — c’est le seuil empirique au-dessus duquel l’indice a historiquement précédé chaque récession américaine définie par le NBER. Un NFCI à +2,0 indique un stress historique majeur, niveau atteint seulement six fois depuis 1971 (Volcker 1980-1982, octobre 1987 brièvement, GFC 2008-2009, mars 2020 brièvement). À l’inverse, un NFCI à −0,5 ou −0,8 indique une compression accommodante, niveau atteint en novembre 2021 (−0,82 record historique) ou en mai 2026 (−0,55).

Le NFCI s’inscrit dans le cadre plus large des conditions financières en macro-finance, qui constituent une courroie de transmission principale entre la politique monétaire de la Fed et l’économie réelle. C’est pour cette raison que le NFCI comme méta-indicateur des conditions financières structure une grande partie de l’analyse macro-financière américaine depuis vingt-cinq ans.

2. Comment la Chicago Fed le calcule techniquement

La méthodologie de construction est documentée dans le Chicago Fed Working Paper 2010-02 (Brave et Butters, « Diagnosing the Financial System: Financial Conditions and the Financial Crisis »), avec une mise à jour technique publiée en 2014 dans la revue Economic Perspectives de la Fed de Chicago. Le principe central : extraire un facteur commun pondéré à partir de 105 séries hebdomadaires hétérogènes, via un modèle à composantes principales dynamiques (Dynamic Factor Model, DFM).

Le DFM suppose qu’un facteur latent unique (les conditions financières) explique la majeure partie de la variance jointe observée dans les 105 séries. Les pondérations relatives de chaque série sont estimées par maximum de vraisemblance et varient au cours du temps en fonction de la covariance instantanée entre les séries. Cette propriété de pondération adaptative est centrale : elle permet à l’indice agrégé de capter automatiquement les épisodes de stress crédit (où les spreads dominent), les épisodes de stress de levier (où les flux des intermédiaires dominent), ou les épisodes mixtes, sans que l’analyste ait à choisir a priori quel signal regarder.

Concrètement, le modèle estimé par la Chicago Fed est un DFM à un seul facteur avec dynamique AR(1) sur le facteur latent et structure d’erreurs idiosyncratiques par série. La fréquence d’estimation est mensuelle (le modèle est re-estimé chaque mois en incluant les observations les plus récentes), mais les pondérations résultantes sont appliquées hebdomadairement à la mise à jour de l’indice. Les sources principales d’évolution dans le temps des pondérations viennent à la fois de la covariance instantanée entre les séries (effet de pondération adaptative) et de l’extension progressive de l’ensemble des variables incluses (effet de couverture). Cette méthodologie est documentée publiquement, ce qui permet à des chercheurs externes de répliquer l’indice et d’auditer ses propriétés statistiques sur la série historique complète.

La décomposition par sous-indices détaille comment ces pondérations se traduisent dans les trois familles risque, crédit et levier.

Le résultat de cette extraction est normalisé pour avoir une moyenne de zéro et un écart-type de un sur l’ensemble de l’historique depuis 1971. La normalisation est calculée sur la série complète et chaque nouvelle publication recalibre marginalement les paramètres — cette propriété signifie que la valeur attribuée à une semaine donnée peut très légèrement bouger lorsque de nouvelles observations sont ajoutées à l’historique, mais l’amplitude de ces ajustements est faible (typiquement inférieure à 0,02 écart-type sur des observations de plus de cinq ans).

Une variante de l’indice, l’ANFCI (Adjusted NFCI), retire la part des conditions financières explicable par la situation économique courante (PIB, emploi, inflation). L’ANFCI répond à une critique méthodologique légitime : un NFCI accommodant peut simplement refléter une bonne santé économique sous-jacente, et inversement un NFCI restrictif peut refléter une récession déjà engagée. L’ANFCI isole la composante des conditions financières non expliquée par le cycle réel — c’est cette mesure qui est utilisée dans certaines règles de politique monétaire et par les stress tests internes de la Fed. Le NFCI standard reste l’indicateur de référence pour la lecture analytique de la position cyclique, l’ANFCI servant de complément quand l’analyste veut isoler la composante purement financière.

Les données sont publiées chaque vendredi matin à 8h30 heure de Chicago (14h30 heure de Paris en heure d’été), portent sur la semaine se terminant le vendredi précédent, et sont disponibles publiquement sur la plateforme FRED de la Fed de St. Louis sous les codes NFCI et ANFCI. Téléchargement CSV gratuit, API gratuite, archives complètes depuis janvier 1971.

3. Lire un score positif ou négatif sans tomber dans la lecture binaire

L’erreur de lecture la plus répandue consiste à traiter le NFCI comme un signal binaire : positif égale stress, négatif égale absence de stress. Cette grammaire évacue l’information principale de l’indice, qui est sa magnitude en écarts-types. Un NFCI à +0,1 et un NFCI à +1,8 indiquent tous deux des conditions plus restrictives que la moyenne, mais à des intensités sans commune mesure analytique.

La grille de lecture correcte passe par la position dans la distribution historique. Sur 55 ans de données, environ 16 % du temps le NFCI s’établit au-dessus de +0,5 et environ 18 % du temps il est sous −0,5. Les passages au-dessus de +1,0 représentent 5 % de l’historique. Les passages au-dessus de +2,0 représentent moins de 1 %. Symétriquement, les niveaux sous −0,8 représentent 4 % de l’historique. Ces fractions calibrent immédiatement ce qu’un niveau signifie : un score à −0,55 n’est pas exceptionnel mais il situe les conditions dans le quintile le plus accommodant ; un score à +0,5 entre dans le quintile supérieur restrictif.

Au-delà de la magnitude, la dynamique temporelle compte. Le NFCI bouge lentement par construction (autocorrélation hebdomadaire supérieure à 0,95), ce qui justifie de lire l’indice par fenêtres glissantes de quatre à huit semaines plutôt que semaine par semaine. Une montée de 0,3 sur quatre semaines est analytiquement plus significative qu’un passage progressif de 0,3 sur six mois. Cette propriété de persistance explique pourquoi un mouvement isolé d’une semaine, même apparemment significatif, peut refléter un effet de bord d’une publication de donnée source plutôt qu’une rupture de régime.

La règle empirique du seuil 0,5, qui circule largement dans les notes de marché, mérite une lecture analytique précise — origine, mécanisme, limites empiriques connues — détaillée séparément dans l’article consacré à la lecture empirique du seuil 0,5.

4. Ce que cet article ne traite pas

Trois sujets relèvent d’articles dédiés. La décomposition fine des 105 sous-variables en trois sous-indices (risque, crédit, levier) et la lecture par cohérence inter-sous-indices ne sont pas développées ici. L’interprétation analytique de la règle empirique du seuil 0,5, son origine académique et ses limites (faux positifs et faux négatifs documentés depuis 1971) sont traitées dans un article spécifique. La confrontation du NFCI à d’autres indicateurs de stress financier américains (VIX, HY OAS, STLFSI) est cartographiée séparément.

Le présent article isole délibérément la définition pure et la mécanique de calcul, parce que ces deux éléments sont prérequis à toute lecture rigoureuse ultérieure et qu’ils méritent un traitement systématique sans interférence avec les débats interprétatifs.

- Le NFCI mesure la position des conditions financières américaines par rapport à leur moyenne historique depuis janvier 1971, en écarts-types.

- La méthodologie repose sur un Dynamic Factor Model qui extrait un facteur latent à partir de 105 séries hebdomadaires avec pondérations adaptatives — Brave et Butters 2010, mise à jour 2014.

- Un score positif indique des conditions plus restrictives que la moyenne ; un score négatif indique des conditions plus accommodantes ; la magnitude donne la sévérité.

- L’ANFCI est une variante qui isole la composante des conditions financières non expliquée par le cycle économique réel ; elle complète sans remplacer le NFCI standard.

- Toute lecture rigoureuse passe par la position dans la distribution historique et par les fenêtres glissantes de quatre à huit semaines, pas par le signe seul.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…