NFCI : le méta-indicateur des conditions financières américaines depuis 1971

Chaque vendredi, la Chicago Fed publie le NFCI, un indice hebdomadaire agrégeant 105 variables financières depuis 1971. Sa lecture par écart-type — pas par seuil binaire — révèle la position du régime actuel face à 55 ans d’historique macro-financier américain.

TL;DR

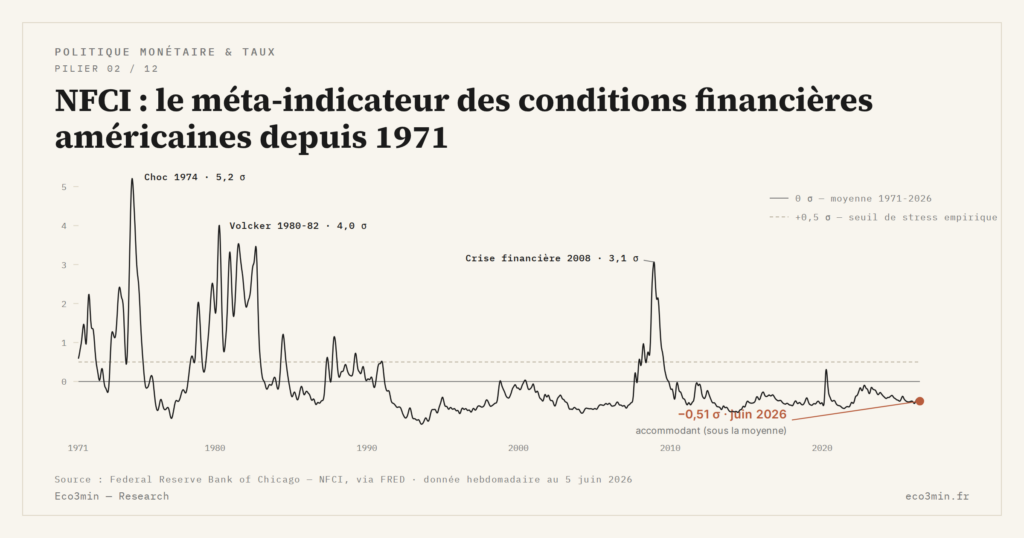

À -0,55 en mai 2026, le NFCI de la Chicago Fed situe les conditions financières américaines parmi les niveaux les plus accommodants de cinquante-cinq ans d'historique, malgré le cycle de durcissement monétaire.

- Le NFCI agrège 105 variables financières hebdomadaires depuis la semaine du 8 janvier 1971 (environ 2 880 observations), couvrant risque, crédit et levier, soit un périmètre et un historique plus larges que le VIX (CBOE, 1990), le HY OAS (ICE BofA, 1996) ou le STLFSI de St. Louis (1993).

- Lu en écarts-types plutôt qu'en seuil binaire: un passage au-dessus de +2,0 ne survient que moins de 1 % du temps et six fois depuis 1971 (Volcker 1980-1982, 1987, GFC, COVID mars 2020), et le plancher historique est -0,82 en novembre 2021, ce qui rend le -0,55 actuel accommodant sans être exceptionnel.

- Règle empirique du seuil 0,5: chaque récession américaine datée par le NBER depuis 1971 a suivi un franchissement durable de +0,5, avec un délai médian de 6 à 12 mois, mais avec des exceptions documentées (faux positif de 2011 à 0,6, pic de 2022 à 0,4 sans récession officielle).

Mai 2026 : l’indice s’établit à −0,55, niveau accommodant rarement observé après une phase de durcissement monétaire. La compression actuelle interroge la lecture canonique de la transmission Fed → conditions financières.

1. Le NFCI dans l’écosystème des indicateurs de stress américains

Le National Financial Conditions Index est publié chaque vendredi matin à 8h30 heure de Chicago par la Federal Reserve Bank of Chicago. La série débute la semaine du 8 janvier 1971 et compte à mai 2026 environ 2 880 observations hebdomadaires. Aucun autre indicateur de conditions financières américain ne couvre une période aussi longue avec une fréquence aussi élevée : le St. Louis Fed Financial Stress Index ne remonte qu’à 1993, l’indice de conditions financières de Goldman Sachs à 1990, l’indice Bloomberg US Financial Conditions à 1991, le Kansas City Fed Financial Stress Index à 1990, et la plupart des indices propriétaires bancaires (Citi, Deutsche Bank, JPMorgan) à moins de 25 ans. Un autre angle : Le resserrement des conditions financières et ses effets.

Cette antériorité n’est pas un détail technique. Elle signifie que le NFCI a traversé Bretton Woods, la stagflation des années 1970, les chocs pétroliers de 1973 et 1979, le mandat Volcker, la crise des Savings and Loans à partir de 1986, le Black Monday d’octobre 1987, l’effondrement de la Drexel Burnham Lambert en février 1990, la crise asiatique de 1997, la crise russe et l’effondrement de Long-Term Capital Management en septembre 1998, la bulle dot-com, la crise financière globale de 2007-2009, la crise européenne des dettes souveraines, la pandémie de 2020 et l’épisode inflationniste post-COVID. La moyenne historique fixée à zéro est calculée sur l’ensemble de la série depuis 1971, et chaque nouvelle publication recalibre marginalement cette moyenne — propriété documentée par la Chicago Fed dans son working paper méthodologique de 2010 (Brave et Butters) et sa mise à jour de 2014.

Le positionnement du NFCI relativement aux autres indicateurs de stress américains est central pour comprendre ce qu’il mesure. Le VIX, calculé par le CBOE depuis 1990, capte la volatilité implicite à 30 jours du S&P 500 : un indicateur étroit, dérivé d’un seul marché, à fréquence intraday. Le HY OAS publié par ICE BofA depuis 1996 mesure le spread option-adjusted des obligations à haut rendement par rapport aux Treasuries : un indicateur de risque de crédit corporate hors investment grade, à fréquence quotidienne. Le STLFSI de la Fed de St. Louis combine 18 séries hebdomadaires depuis 1993, méthodologie proche du NFCI mais avec un nombre de variables inférieur et une fenêtre historique deux décennies plus courte. Le KCFSI de Kansas City utilise 11 séries mensuelles depuis 1990. Le NFCI se distingue à la fois par la profondeur de son historique et par l’amplitude de son périmètre : il inclut les composantes de volatilité actions et de spreads de crédit dans ses 105 variables, mais ajoute le shadow banking, le levier des intermédiaires, les conditions de prêt bancaire enquêtées via le Senior Loan Officer Opinion Survey de la Fed, les flux monétaires de gros et la composition des bilans des dealers primaires. C’est une confrontation au VIX et au HY OAS qui révèle ce que chaque indicateur capte et ce qu’il ignore.

La conséquence est que le NFCI ne mesure pas le stress financier au sens étroit. Il mesure les conditions financières au sens large : le degré de facilité ou de difficulté à obtenir du financement dans l’économie américaine à un instant donné, toutes sources confondues. Le terme stress entre par la borne haute de la distribution. Quand l’indice s’écarte significativement de zéro en territoire positif, les conditions deviennent restrictives. Quand il s’écarte en territoire négatif, elles sont plus accommodantes que la moyenne historique. La fonction du NFCI est donc moins de signaler des crises ponctuelles que de fournir une mesure stationnaire de la position cyclique des conditions financières dans la durée. Cet indicateur figure aux côtés des autres instruments de lecture de régime dans la page d’outils d’analyse macro.

Ce périmètre élargi a une conséquence directe sur le profil temporel de l’indice. Le VIX peut bondir de 15 à 40 en une séance et retomber en quelques semaines : c’est un indicateur de panique court terme. Le NFCI bouge plus lentement parce qu’il intègre des séries dont la fréquence sous-jacente varie (certaines enquêtes sont mensuelles, certaines données bilancielles trimestrielles). En contrepartie, ses mouvements sont plus informatifs sur la position cyclique. Un VIX à 35 peut signaler un choc actions isolé ; un NFCI à +1,0 maintenu sur huit semaines signale un durcissement systémique des conditions de financement qui modifie les comportements de crédit dans l’économie réelle. Question connexe : notre décryptage des conditions financières.

Une autre spécificité du NFCI tient à sa couverture conjointe du financement bancaire et du financement de marché. Aux États-Unis, environ 60 % du financement des entreprises non financières passe par les marchés de capitaux (obligations corporate, commercial paper, leveraged loans titrisés en CLO, private credit) et 40 % par le crédit bancaire traditionnel — une répartition inversée par rapport à la zone euro où le financement bancaire domine. Cette structure justifie un indicateur agrégé qui pondère explicitement les deux canaux. Les 105 séries du NFCI incluent à la fois les enquêtes SLOOS auprès des banques commerciales et les spreads de financement de marché, ce qui permet à l’indice de capter les épisodes où les deux canaux convergent (GFC, COVID) et ceux où ils divergent (par exemple le durcissement bancaire de mi-2023 face à une réouverture concomitante du marché HY).

Le sujet s’inscrit dans le pilier consacré à la politique monétaire et aux taux, dont une branche dédiée traite spécifiquement de la liquidité et des conditions financières comme courroie de transmission entre la Fed et l’économie réelle. Le NFCI est l’un des trois ou quatre indicateurs centraux de cette transmission, aux côtés du bilan de la Fed mesuré par WALCL, du spread Treasury 10 ans − 3 mois, et des spreads de crédit corporate.

2. Comment l’indice est construit : 105 variables, trois sous-indices, une régression pondérée

La méthodologie de construction du NFCI est publiée dans le Chicago Fed Working Paper « Diagnosing the Financial System: Financial Conditions and the Financial Crisis » (Brave et Butters, 2010), avec une mise à jour technique en 2014 dans la revue Economic Perspectives. Le principe central : extraire un facteur commun pondéré à partir de 105 séries hebdomadaires hétérogènes via une régression dynamique qui apprend en continu, puis normaliser le résultat pour qu’il ait une moyenne nulle et un écart-type unitaire sur l’ensemble de l’historique depuis 1971.

Les 105 sous-variables sont réparties en trois familles : risque, crédit, levier. Le sous-indice risque pondère les marchés monétaires (commercial paper spread, repo, écart Eurodollar et LIBOR avant sa disparition en juin 2023, SOFR depuis 2018), les spreads de financement court terme (TED spread, OIS-LIBOR puis OIS-SOFR), les indicateurs de volatilité (VIX, MOVE pour la volatilité obligataire calculé par Merrill Lynch depuis 1988, swap spreads). Le sous-indice crédit agrège les conditions de prêt bancaire issues du Senior Loan Officer Opinion Survey de la Fed (enquête trimestrielle distribuée à environ 80 banques domestiques et 24 succursales de banques étrangères), les spreads corporate investment grade et high yield ICE BofA, les conditions de financement des entreprises non bancaires (commercial paper financier et non financier, ABCP, conduits structurés), et l’enquête NACM Credit Manager Index publiée mensuellement par la National Association of Credit Management. Le sous-indice levier intègre la marge nette débitrice des courtiers (margin debit Federal Reserve, FINRA depuis 2010), les flux des hedge funds (TASS, HFR), la composition des bilans des intermédiaires (primary dealer positions FRBNY pour les Treasuries, MBS, et corporate bonds), et certains ratios de leverage des banques d’investissement issus des Y-9C call reports trimestriels. Une cartographie des trois sous-indices et leurs 105 variables est développée dans un article dédié.

Le calcul de l’indice agrégé n’est pas une moyenne simple des trois sous-indices. La Chicago Fed utilise un modèle à composantes principales dynamiques (DFM, dynamic factor model) où les pondérations varient au cours du temps en fonction de la covariance instantanée entre les séries. Techniquement, le modèle estime un facteur latent unique à partir des 105 séries observables, en supposant que ce facteur commun explique la majeure partie de la variance jointe des conditions financières. Les pondérations relatives des trois sous-indices dans l’agrégé final sont alors une sortie du modèle, pas un input. Concrètement, en période de stress de crédit, le sous-indice crédit reçoit un poids supérieur à 50 % dans l’agrégation finale parce que la variance jointe est dominée par les mouvements des spreads. En période de stress de levier (typique des crises de balance sheet comme 2008 ou mars 2020), le sous-indice levier devient dominant. Cette pondération adaptative est une caractéristique méthodologique majeure : elle permet à l’indice agrégé de capter la nature changeante des épisodes de stress sans que l’analyste ait à choisir a priori quel signal regarder.

Cette méthodologie a une implication subtile : le NFCI publié aujourd’hui ne mesure pas tout à fait la même chose que le NFCI publié en 1985 ou en 2008. Les pondérations s’adaptent, et l’ensemble des 105 variables a évolué dans le temps. Certaines séries ont été ajoutées (par exemple les ETF flows à partir des années 2000, les indicateurs de financement OTC dérivés post-Dodd-Frank), d’autres ont disparu (LIBOR remplacé par SOFR, certaines séries de financement Eurodollar éteintes). La Chicago Fed publie cependant chaque année une révision historique limitée qui rétropole les modifications méthodologiques sur l’ensemble de l’historique, de sorte que la série actuelle est cohérente avec elle-même sur toute la période 1971-2026.

Pour donner une intuition concrète des pondérations adaptatives, on peut citer deux configurations extrêmes documentées. En octobre 2008, le sous-indice levier explique environ 45 % de la variance instantanée de l’agrégé, contre 30 % pour le risque et 25 % pour le crédit — la priorité méthodologique est donnée au canal levier parce que c’est lui qui bouge le plus vite et le plus fort. En mai 2026 au contraire, les pondérations estimées sont approximativement 50 % crédit, 30 % risque, 20 % levier, le sous-indice crédit dominant parce qu’il porte l’essentiel de la signature du régime actuel. Cette information de pondération n’est pas publiée directement par la Chicago Fed mais peut être inférée par décomposition statistique des trois séries disponibles sur FRED.

Une variante existe, l’ANFCI (Adjusted NFCI), qui retire la part des conditions financières explicable par la situation économique courante (PIB, emploi, inflation). L’ANFCI répond à une critique méthodologique légitime : un NFCI accommodant peut simplement refléter une bonne santé économique, et inversement un NFCI restrictif peut refléter une récession déjà engagée. L’ANFCI isole la composante des conditions financières non expliquée par le cycle réel, et c’est cette mesure qui est utilisée par certaines règles de politique monétaire et par les stress tests internes de la Fed. La définition complète et le calcul du NFCI, incluant la distinction NFCI versus ANFCI, est précisée dans un article spécifique.

La publication a lieu chaque vendredi matin à 8h30 heure de Chicago (14h30 heure de Paris en heure d’été, 15h30 en heure d’hiver), et porte sur la semaine se terminant le vendredi précédent. Le décalage est minime : les données les plus tardives intégrées datent du mardi de la semaine de publication, soit un retard de trois à quatre jours sur la donnée la plus fraîche. Aucune révision lourde n’est appliquée aux observations passées dans la routine standard, la Chicago Fed publie cependant chaque année une révision historique limitée intégrant les corrections de séries sources et l’éventuelle inclusion de nouvelles variables. Les données sont disponibles publiquement sur la plateforme FRED de la Fed de St. Louis sous le code NFCI (et ANFCI pour la version ajustée), avec téléchargement gratuit au format CSV et API gratuite.

3. Lire le NFCI par écart-type, pas par seuil binaire

L’erreur de lecture la plus répandue consiste à traiter le NFCI comme un signal binaire : positif égale stress, négatif égale absence de stress. Cette lecture appauvrie évacue l’information principale de l’indice, qui est sa magnitude en écarts-types. Un NFCI à +0,1 et un NFCI à +1,8 indiquent tous deux des conditions plus restrictives que la moyenne, mais à des intensités sans commune mesure. La grammaire d’interprétation correcte passe par la position dans la distribution historique.

Sur la période 1971-2026, la distribution empirique du NFCI hebdomadaire est légèrement asymétrique à droite. Les épisodes restrictifs durent moins longtemps mais atteignent des niveaux plus extrêmes que les épisodes accommodants. Environ 16 % du temps, l’indice s’établit au-dessus de +0,5 ; environ 5 % du temps, il dépasse +1,0 ; les passages au-dessus de +2,0 représentent moins de 1 % de l’historique et correspondent à six épisodes seulement (Volcker 1980-1982, krach 1987 brièvement, GFC 2008-2009, COVID mars 2020 brièvement). Symétriquement, environ 18 % du temps l’indice est sous −0,5, et environ 4 % du temps sous −0,8. Le niveau minimum historique est atteint en novembre 2021, à −0,82, dans le contexte de liquidité massive post-COVID et de taux directeurs encore à zéro. Ces fractions calibrent immédiatement ce qu’un niveau signifie : un NFCI à −0,55 n’est pas exceptionnel, mais il situe les conditions dans le quintile le plus accommodant de l’historique. Lecture connexe : la liquidité, carburant des prix financiers.

La règle empirique du seuil 0,5 — un NFCI durablement au-dessus de +0,5 signale un stress financier suffisamment net pour précéder une récession — n’a pas été décrétée par la Chicago Fed. Elle a émergé d’études postérieures (Federal Reserve Bank of Chicago Economic Perspectives, plusieurs travaux universitaires entre 2012 et 2018) montrant que chaque récession américaine définie par le NBER depuis 1971 a été précédée d’un passage durable au-dessus de 0,5, avec un lead time médian de 6 à 12 mois. Le seuil est arbitraire dans son chiffre — un écart-type de pouce — mais le mécanisme sous-jacent ne l’est pas : passer 0,5 écart-type au-dessus de la moyenne signale un durcissement des conditions financières suffisamment net pour modifier les comportements de crédit et d’investissement. La lecture analytique du seuil empirique de 0,5 est traitée dans un article dédié, qui détaille notamment les faux positifs de la règle (2011, où l’indice a touché 0,6 sans récession derrière) et les faux négatifs (2022, où le pic à 0,4 n’a pas précédé de récession officielle mais où une récession technique est en débat).

Une autre clé d’interprétation, moins répandue mais analytiquement plus riche, consiste à lire le NFCI non par sa valeur absolue mais par la cohérence ou la divergence entre ses trois sous-indices. Quand les trois sous-indices (risque, crédit, levier) bougent dans le même sens avec des magnitudes comparables, le signal agrégé est robuste : c’est typiquement le cas en mars 2020, où risque, crédit et levier se tendent simultanément et où l’agrégé bondit en deux semaines de −0,3 à +1,5. Quand un sous-indice diverge durablement des deux autres, l’agrégé masque une information : c’est le cas de mai 2026, où le sous-indice crédit est nettement accommodant (autour de −0,7) tandis que le sous-indice risque est neutre (autour de −0,1) et le sous-indice levier marginalement restrictif (autour de +0,1). Cette grille de lecture par cohérence inter-marchés structure la position éditoriale Eco3min sur l’indice, développée en section 6.

Le rythme de variation est lui aussi informatif. Une montée du NFCI de 0,3 sur quatre semaines est analytiquement plus significative qu’un passage progressif de 0,3 sur six mois. Le travail de Brave et Butters (2014) montre que la vitesse de variation de l’indice (mesurée comme la dérivée première sur quatre semaines) est elle-même un prédicteur de stress imminent. Cette propriété explique pourquoi les épisodes les plus marquants de l’histoire du NFCI (octobre 2008, mars 2020) se caractérisent autant par leur niveau atteint que par la pente de leur montée.

Une dernière propriété statistique mérite mention : la persistance temporelle de l’indice est élevée. L’autocorrélation à une semaine est supérieure à 0,95, et à 12 semaines elle reste autour de 0,75. Cette propriété justifie de lire le NFCI sur des fenêtres de quatre à huit semaines plutôt que semaine par semaine. Un mouvement isolé d’une semaine, même de magnitude apparemment significative (par exemple +0,25), peut refléter un effet de bord d’une publication de donnée source plutôt qu’une rupture de régime. À l’inverse, une tendance maintenue sur huit semaines, même de magnitude modeste, constitue un signal robuste. Cette grammaire de lecture par fenêtre glissante n’est pas explicitement documentée par la Chicago Fed mais ressort des propriétés statistiques de la série, et elle est implicitement utilisée par la plupart des analystes expérimentés.

4. 55 ans d’épisodes : ce que le NFCI a capté et ce qu’il a manqué

L’histoire du NFCI depuis 1971 se lit comme une chronique des grandes ruptures financières américaines. La période Volcker (1980-1982) constitue le premier sommet historique : l’indice atteint +2,3 en juillet 1982, niveau jamais retrouvé en dehors de la GFC. Le passage du Federal Funds Rate à 19 % en juin 1981, combiné à la récession industrielle et à la crise des Savings and Loans naissante, durcit massivement les conditions de financement. Le NFCI reste au-dessus de +1,0 pendant 47 semaines consécutives, plus longue séquence de stress documentée hors GFC. La sortie de cet épisode est progressive : l’indice repasse sous zéro fin 1983 seulement, soit dix-huit mois après le pic.

La période 1984-1986 est marquée par un NFCI structurellement neutre à légèrement accommodant, malgré la montée du déficit budgétaire fédéral et l’appréciation massive du dollar jusqu’aux accords du Plaza en septembre 1985. La crise des Savings and Loans qui se cristallise à partir de 1986 produit un mouvement modéré du sous-indice crédit (les Thrifts ne sont pas dans le périmètre central du NFCI tel que défini en 1971, et leur effondrement reste géographiquement et sectoriellement contenu), expliquant pourquoi l’agrégé n’enregistre pas d’épisode majeur entre 1983 et 1987.

La récession de juillet 1990 à mars 1991, déclenchée par le choc pétrolier suivant l’invasion du Koweït et amplifiée par la crise des Savings and Loans qui culmine en 1989-1990, se traduit dans le NFCI par un pic modéré à +0,8 en octobre 1990. L’indice repasse sous +0,5 dès le printemps 1991, plusieurs mois avant la fin officielle de la récession NBER. Cet épisode illustre une propriété récurrente de l’indice : la sortie de stress précède régulièrement la sortie de récession, parce que les conditions financières se détendent par anticipation de l’action de la Fed (les baisses de taux ont commencé en juillet 1990 et ont cumulé 175 points de base sur l’année).

Le bear bond market de février-novembre 1994, déclenché par les sept hausses successives du Federal Funds Rate orchestrées par Greenspan (de 3 % à 6 % en moins d’un an), produit un mouvement très modéré du NFCI agrégé (pic à +0,3) mais une signature significative dans le sous-indice risque. Le choc est strictement obligataire et n’a pas de transmission majeure aux conditions de crédit ni au levier intermédiaire — illustration que la hausse rapide des taux ne se traduit pas mécaniquement par un durcissement large des conditions financières, en l’absence de stress sur les bilans bancaires ou les balance sheets des intermédiaires de marché. Cet épisode est analytiquement instructif pour comprendre 2022 (autre cycle de hausse rapide sans transmission complète au NFCI).

Le Black Monday du 19 octobre 1987 produit un pic à +1,1, mais bref : trois semaines au-dessus de +0,5 puis retour rapide en zone neutre. La Fed (Greenspan en place depuis août 1987) intervient immédiatement par injections de liquidité et par le célèbre communiqué du 20 octobre annonçant la disponibilité des facilités de prêt. La dimension purement actions de l’épisode (pas de stress crédit majeur, pas de stress levier intermédiaire dans la durée) limite la propagation au reste de l’indice. L’épisode est instructif méthodologiquement : il valide la capacité du NFCI à distinguer un choc actions intense mais étroit d’une crise systémique.

La crise asiatique de 1997 et l’effondrement de Long-Term Capital Management en septembre 1998 produisent un double pic atteignant +1,2 en octobre 1998, avec une composante levier dominante (la liquidation forcée du portefeuille LTCM cristallise un stress de balance sheet sur les dealers primaires). Le sauvetage organisé par la Fed de New York le 23 septembre 1998 et les trois baisses de taux successives entre septembre et novembre 1998 ramènent l’indice sous zéro en moins de douze semaines. Le ratio coût-bénéfice de cet épisode est devenu un cas d’école : 3,6 milliards de dollars de capital privé mobilisés par 14 institutions financières ont évité un déroulement systémique qui aurait probablement coûté plusieurs centaines de milliards.

La crise dot-com 2001-2002 culmine plus modestement à +0,9 en septembre 2002 : épisode étiré dans le temps mais d’intensité financière limitée, parce que la correction concerne principalement la valorisation actions et le financement venture, deux composantes faiblement pondérées dans le NFCI. La récession NBER de mars-novembre 2001 a été précédée d’un passage au-dessus de 0,5 dès septembre 2000, mais l’indice est resté contenu sous 1,0 sur toute la période — confirmation que la crise dot-com a été d’abord une crise actions et secondairement une crise des conditions financières au sens large.

La crise financière globale produit le record absolu de la série : +4,2 en octobre 2008, après la faillite de Lehman Brothers le 15 septembre. L’indice avait commencé à monter dès août 2007 avec le gel du marché ABCP (asset-backed commercial paper), dépassé +1,0 en septembre 2007, +2,0 en mars 2008 lors du sauvetage de Bear Stearns par JPMorgan organisé par la Fed de New York. Le pic post-Lehman correspond à un alignement total des trois sous-indices : stress risque maximal (effondrement du commercial paper financier, repo bloqué, money market funds breaking the buck), stress crédit extrême (spreads investment grade à 600 bps, high yield à 1 800 bps en novembre 2008), stress levier historique (les primary dealers tentent de réduire leur balance sheet de façon synchronisée, créant des dislocations sur les Treasuries et le repo tri-party). Aucun autre épisode n’a produit une telle cohérence inter-sous-indices à un tel niveau de magnitude. La sortie de la GFC est lente : l’indice revient sous +0,5 mi-2009, sous zéro en 2010 seulement.

La crise des dettes souveraines européennes 2010-2012 a un effet modéré sur le NFCI américain : un pic à +0,6 en octobre 2011, correspondant à la phase aiguë du programme grec et aux tensions sur l’Italie et l’Espagne. La transmission au système américain passe par les expositions des money market funds américains aux financières européennes, captée notamment par le sous-indice risque. L’absence de récession américaine derrière ce passage au-dessus de 0,5 constitue le faux positif de référence de la règle empirique. Pour le détail : L’analyse du Treasury General Account comme facteur de liquidité.

La pandémie de mars 2020 produit un pic de +1,5, atteint en deux semaines après le 9 mars. Le profil est singulier : montée extrêmement rapide, puis retour sous zéro en huit semaines grâce aux interventions massives de la Fed (facilités de liquidité élargies — Primary Dealer Credit Facility, Money Market Mutual Fund Liquidity Facility, Commercial Paper Funding Facility, Term Asset-Backed Securities Loan Facility — swap lines internationales rétablies dès le 15 mars, achats illimités de Treasuries et MBS annoncés le 23 mars, soutien direct au crédit corporate via les Primary et Secondary Market Corporate Credit Facilities). L’épisode COVID montre la capacité du NFCI à capter un choc de liquidité mondial et à enregistrer son extinction par l’intervention de banque centrale, presque en temps réel. La rapidité de retour en territoire accommodant (l’indice descend sous −0,4 dès août 2020) est unique dans l’histoire de la série.

L’épisode 2022 constitue le test le plus discuté de l’indice. Face à une hausse cumulée de 525 points de base du Federal Funds Rate entre mars 2022 et juillet 2023 — la plus rapide depuis Volcker — et à un cycle d’inflation atteignant 9,1 % en juin 2022 (IPC), le NFCI n’a culminé qu’à +0,4 (octobre 2022), sans jamais franchir le seuil empirique de 0,5. Cette absence de signal a fait l’objet de débats analytiques substantiels : l’indice est-il devenu insensible au régime monétaire actuel, ou la transmission Fed vers conditions financières est-elle structurellement plus faible qu’au siècle dernier ? Une chronologie complète des épisodes de stress de 1971 à 2026, avec les niveaux atteints et le lead time pré-récession, est développée dans un article dédié.

5. Le régime actuel : compression accommodante malgré le QT

Mai 2026 : le NFCI hebdomadaire s’établit autour de −0,55 sur les huit dernières semaines, niveau qui place les conditions financières dans le quintile le plus accommodant de l’historique. Notre éclairage sur le bilan de la Fed revient sur cette mesure. Cette compression est analytiquement surprenante au regard de la configuration monétaire en place. Le Federal Funds Rate culmine à 5,25-5,50 % entre juillet 2023 et septembre 2024, avant un cycle de baisses cumulant 150 points de base entre septembre 2024 et mai 2026, pour s’établir actuellement dans la fourchette 3,75-4,00 %. Parallèlement, le bilan de la Fed mesuré par WALCL a reculé d’environ 2,2 trillions de dollars depuis son pic d’avril 2022 à 8,97 trillions, conséquence du quantitative tightening engagé en juin 2022 (plafond initial de 47,5 milliards par mois, porté à 95 milliards en septembre 2022) et ralenti en mai 2024 (plafond ramené à 60 milliards puis 40 milliards à partir d’avril 2025).

La logique de transmission monétaire traditionnelle, telle qu’observée historiquement sur la période 1971-2010, conduirait à anticiper un NFCI proche de zéro voire en territoire faiblement restrictif dans cette configuration. Or l’indice fait l’inverse : il a baissé continûment depuis le pic d’octobre 2022, traversant la zone neutre fin 2023 puis s’installant en territoire accommodant à partir de mi-2024. La divergence entre la politique monétaire et l’indice agrégé pose une question structurelle qui occupe les notes des stratégistes macro depuis dix-huit mois.

Trois lectures concurrentes circulent dans les notes des stratégistes et les publications académiques récentes. La première lecture est de décomposition interne : le NFCI agrégé masque une compression spécifique du sous-indice crédit (spreads investment grade à 85 bps en mai 2026 contre une moyenne 2010-2024 de 130 bps, high yield à 280 bps contre 450 bps de moyenne 2010-2024, conditions de prêt bancaire moins restrictives que l’enquête SLOOS de fin 2022 ne le suggérait), tandis que le sous-indice risque est neutre et le sous-indice levier marginalement restrictif. La résultante agrégée est tirée par la composante crédit, qui domine en pondération adaptative dans un contexte de cycle économique perçu comme tardif sans rupture imminente.

La deuxième lecture est structurelle : le régime post-2020 a modifié la transmission monétaire elle-même. Le système des réserves abondantes installé depuis 2008 et confirmé depuis 2020, combiné à la robustesse des bilans bancaires post-Dodd-Frank, a structurellement réduit le passage des taux directeurs aux conditions financières effectives. Les entreprises et les ménages ayant verrouillé une part importante de leurs financements à taux fixe pendant la période 2020-2021 (le taux moyen des hypothèques 30 ans en cours aux États-Unis est resté autour de 3,8 % jusque mi-2024 malgré un taux marginal à 7 %) sont moins sensibles à la hausse des taux courts. La part des entreprises du S&P 500 ayant un coût moyen de dette inférieur à 4 % reste autour de 60 % en 2026 selon les données de S&P Capital IQ, contre moins de 30 % avant 2020. Dans ce cadre, le NFCI accommodant n’est pas une anomalie mais le reflet d’un régime structurellement différent où la transmission monétaire opère avec un délai et une amplitude réduits.

La troisième lecture est cyclique mais pessimiste : la compression est analogue à 2006-2007, période durant laquelle le NFCI s’établissait autour de −0,4 à −0,6 malgré un cycle de hausse de la Fed achevé depuis juin 2006. Le passage en territoire fortement restrictif ne s’est produit qu’à partir d’août 2007 avec le gel du marché ABCP, soit 14 mois après la fin du cycle de hausse. Cette lecture pose la compression actuelle comme complaisance dangereuse qui ne survivra pas au premier choc systémique. Les défenseurs de cette lecture pointent l’extrême compression des spreads HY (sous 300 bps malgré un environnement de défaut tendanciellement plus élevé), la vigueur des émissions de leverage loans et de private credit (volume cumulé 2024-2025 record), et la faiblesse historique de la prime de risque actions implicite. La compression accommodante de 2024-2026 et les trois lectures concurrentes font l’objet d’un article spécifique qui restitue le débat sans le trancher.

Aucune des trois lectures n’est falsifiable à court terme. La lecture de décomposition est validée par les données mais n’explique pas pourquoi le sous-indice crédit est compressé. La lecture structurelle est cohérente avec l’observation du lock-in mais ne sera testable qu’en cas de choc majeur sur le système. La lecture pessimiste fait l’analogie avec 2006-2007 mais l’analogie est partielle : la structure du marché du crédit, la régulation bancaire, et le mandat de la Fed ont substantiellement changé depuis 2008.

Au-delà des spreads de crédit, plusieurs indicateurs micro de fonctionnement de marché confirment la lecture accommodante. Les bid-ask spreads sur les Treasuries 10 ans sont à des niveaux comparables à 2019 (autour de 0,5 cent par 100 dollars de valeur nominale en moyenne sur 2025), suggérant une liquidité de marché normale. Le SOFR-OIS spread, mesure du stress de financement à très court terme, oscille autour de 1 à 3 points de base depuis fin 2024, contre une moyenne historique de 5 à 8 points de base. Les indicateurs de stress repo (notamment l’écart entre le general collateral rate et l’OBFR) sont également comprimés. À l’inverse, certains indicateurs de levier intermédiaire commencent à montrer des tensions marginales : la croissance du primary dealer positioning sur le crédit corporate a ralenti à partir du quatrième trimestre 2025, et les positions hedge funds long-short sur les Treasuries cash-versus-future ont atteint début 2026 des niveaux comparables à mars 2020, ce que la Fed de New York a explicitement signalé dans son Liberty Street Economics de février 2026.

Lire le NFCI comme un signal binaire — positif égale crise, négatif égale absence de risque — évacue l’information principale de l’indice, qui est sa magnitude en écarts-types. Un NFCI à −0,55 ne dit pas que tout va bien ; il dit que les conditions sont plus accommodantes que la moyenne 1971-2026 dans un échantillon qui inclut Volcker et la GFC. La question utile n’est pas le signe de l’indice mais sa position dans la distribution historique et la cohérence entre ses trois sous-indices.

6. Position Eco3min : le NFCI comme mesure de cohérence inter-marchés

Le NFCI est traité dans la plupart des notes de marché comme une jauge unifiée des conditions financières, lue à sa valeur agrégée. L’angle Eco3min se déplace d’un cran : le NFCI est utile principalement comme mesure de cohérence ou de divergence entre les trois sous-indices, et secondairement par sa valeur agrégée. Cette position n’est pas une excentricité éditoriale ; elle est cohérente avec la méthodologie de pondération adaptative documentée par la Chicago Fed elle-même.

Quand les trois sous-indices bougent ensemble (cas typique des grands chocs : 1987, 2008, mars 2020), l’agrégé est l’information utile et le signal est robuste. Dans ces configurations, la valeur agrégée résume sans déformer la structure du stress. Quand un ou deux sous-indices divergent durablement (cas de 2022 où le risque se tend mais où crédit reste neutre ; cas de mai 2026 où le crédit est accommodant tandis que le levier est marginalement restrictif), la valeur agrégée masque l’information principale. Dans ces configurations, lire l’indice composite seul revient à perdre la structure du signal et à reproduire l’erreur de lecture binaire critiquée plus haut.

Cette grille de lecture par cohérence inter-marchés produit deux conséquences pratiques pour l’analyse macro-financière. Premièrement, elle invite à publier systématiquement la décomposition à trois sous-indices à côté de l’agrégé : ce que fait la Chicago Fed mais que les commentaires de marché reprennent rarement. La donnée hebdomadaire publiée par FRED contient les trois séries (NFCIRISK, NFCICREDIT, NFCILEVERAGE) accessibles gratuitement et utilisables pour reconstruire visuellement la divergence ou la convergence. Deuxièmement, elle suggère que les épisodes les plus instructifs analytiquement ne sont pas les pics absolus de l’indice (où tout converge) mais les phases de divergence prolongée (où le NFCI agrégé est silencieux mais où la structure interne raconte une histoire). Les phases 2006-2007 et 2024-2026 partagent cette caractéristique de divergence durable, qui mérite l’attention même quand l’indice composite n’envoie aucun signal de stress.

Cette position éditoriale a un coût analytique : elle complique le travail de communication sur l’indice. Il est plus facile d’écrire « le NFCI est à −0,55, conditions accommodantes » que d’écrire « le NFCI agrégé est accommodant mais sa cohérence interne est faible, avec un crédit nettement compressé contre un levier marginalement restrictif, ce qui rend l’indice moins informatif qu’à l’accoutumée ». Les premiers mots passent dans une dépêche ; les seconds n’y passent pas. Le pari Eco3min est qu’une fraction du lectorat (analystes macro, risk managers, journalistes spécialisés) trouve plus de valeur dans la seconde formulation, et que cette fraction justifie l’effort éditorial supplémentaire.

Opérationnaliser cette lecture par cohérence inter-marchés ne demande pas d’outils techniques sophistiqués. Une procédure simple consiste à publier hebdomadairement, à côté de la valeur agrégée du NFCI, deux indicateurs dérivés : l’écart-type instantané des trois sous-indices (mesure de divergence) et le signe de chacun des trois sous-indices pris séparément. Quand l’écart-type des trois sous-indices est inférieur à 0,15, les trois bougent de concert et l’agrégé suffit ; quand cet écart-type dépasse 0,30, l’agrégé masque une structure interne hétérogène et la décomposition devient l’information principale. Sur la période mars-mai 2026, cet écart-type oscille autour de 0,42, niveau qui place l’indice composite dans une zone de moindre fiabilité informative.

Une seconde implication concerne les seuils empiriques. Le seuil de 0,5 sur l’agrégé est lui-même conditionnel : il a été calibré sur des épisodes où les trois sous-indices convergeaient. Quand l’agrégé est tiré principalement par un seul sous-indice, le seuil 0,5 perd une part de sa valeur prédictive. Cette propriété explique partiellement le faux négatif de 2022 (l’agrégé n’a pas franchi 0,5 parce que la divergence inter-sous-indices a amorti le signal composite). L’utilisation des seuils empiriques bénéficie donc d’un conditionnement par la cohérence interne — point qui n’apparaît pas dans la littérature standard sur le NFCI mais qui structure la lecture Eco3min.

Le NFCI agrégé masque autant qu’il révèle ; la divergence durable entre ses trois sous-indices est plus informative que sa valeur composite.

- Le NFCI est publié hebdomadairement par la Chicago Fed depuis janvier 1971 et agrège 105 variables financières via une régression à pondérations adaptatives.

- Sa lecture correcte passe par la magnitude en écarts-types, pas par le signe : un NFCI à −0,55 situe les conditions dans le quintile le plus accommodant sur 55 ans.

- La règle empirique du seuil 0,5 a précédé chaque récession américaine définie par le NBER depuis 1971 avec un lead time de 6 à 12 mois, mais a échoué en 2022 (faux négatif).

- Le régime mai 2026 montre une compression accommodante (−0,55) malgré un Federal Funds Rate à 3,75-4,00 % et un QT cumulé de 2,2 trillions ; trois lectures concurrentes coexistent (décomposition interne, transmission structurelle affaiblie, analogie 2006-2007).

- L’angle analytique le plus riche consiste à lire le NFCI par la cohérence inter-sous-indices (risque, crédit, levier) plutôt que par sa seule valeur agrégée.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…

NFCI : signification, calcul et lecture analytique de l’indice

Avant de débattre des seuils empiriques ou du régime actuel, le NFCI doit être défini précisément et sa…