La stabilisation progressive du Bitcoin : une volatilité qui se compresse (2011-2026)

Comment l'accumulation progressive de normes réglementaires — sans événement fondateur — a stabilisé les crypto-actifs en filtrant les comportements et en réduisant l'incertitude systémique.

La volatilité du Bitcoin s’est compressée des extrêmes de 2011 vers un régime durablement plus calme — une maturation graduelle que la régulation accompagne, sans l’avoir provoquée.

TL;DR

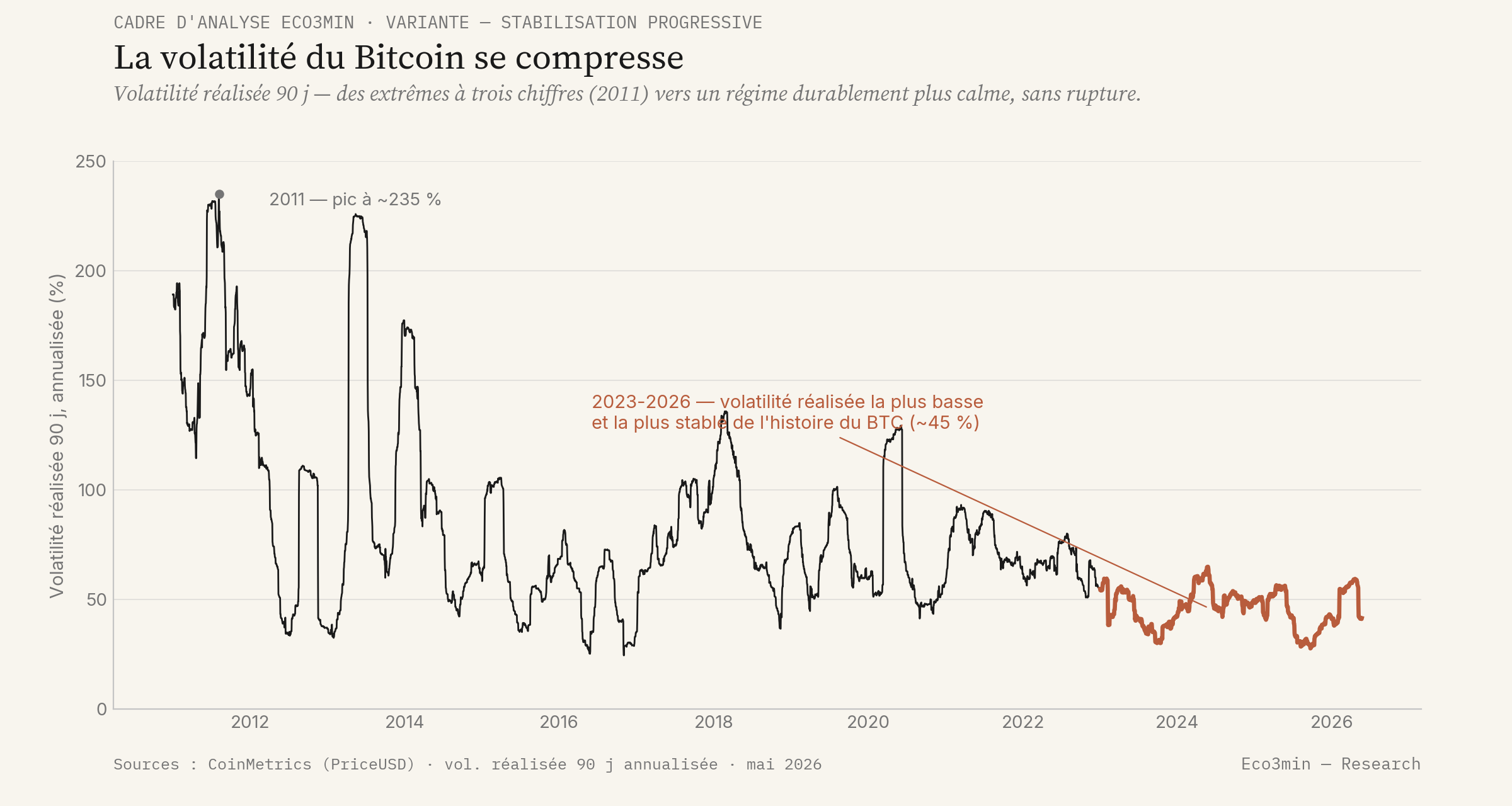

La volatilité réalisée du Bitcoin est passée d'un pic d'environ 235 % en 2011 à un régime d'environ 45 % sur 2023-2026, par maturation de marché que la régulation formalise après coup plutôt qu'elle ne déclenche.

- Le palier bas de volatilité s'installe sur 2022-2023, avant l'entrée en application du règlement européen MiCA (2024) ; la décrue de long terme remonte à plus d'une décennie, ce qui rend le lien régulation-stabilité concomitant et non causal.

- Une volatilité plus basse mesure des variations de prix plus contenues, pas la disparition du risque de contrepartie ou de fraude ; la compression reste non monotone (plateau de 70-80 % entre 2014 et 2021) et réversible (rebond en 2026).

Certaines classes d’actifs se stabilisent sans qu’aucune crise déclenchante ne marque le tournant. La fragilité ne disparaît pas d’un coup : elle reflue progressivement, à mesure que le marché s’approfondit et que les acteurs les plus fragiles sont filtrés. C’est la variante du quatrième régime d’ajustement silencieux documenté par Eco3min : une stabilisation diffuse, que la régulation formalise plutôt qu’elle ne déclenche.

Le Bitcoin en offre un cas mesurable. Sa volatilité réalisée a été divisée par plusieurs fois entre ses débuts et aujourd’hui. La tentation est d’attribuer cette accalmie à l’entrée en vigueur du règlement européen MiCA (2024) — mais la donnée impose la prudence : la compression a commencé bien avant, elle n’est ni linéaire ni acquise. La question utile n’est donc pas « la régulation a-t-elle stabilisé le Bitcoin ? », mais « comment lire une stabilisation graduelle que la régulation accompagne sans en être la cause ? ». Approfondir : notre revue des idées reçues sur le Bitcoin et les cryptos.

Le fait observable — la compression de la volatilité

La volatilité réalisée du Bitcoin (mesurée sur 90 jours, annualisée) passe d’un pic d’environ 235 % en 2011 à un régime d’environ 45 % sur 2023-2026 — le plus bas et le plus stable de son histoire. La trajectoire n’est cependant pas une droite descendante : après les extrêmes des premières années, elle s’installe sur un plateau de l’ordre de 70-80 % entre 2014 et 2021, avant de marquer un palier nettement plus bas à partir de 2022-2023. Et la décrue n’est pas définitive : 2026 rebondit au-dessus de la moyenne du palier récent. La série de prix sous-jacente est suivie dans le jeu de données historique du prix du Bitcoin. Contexte : comment plateformes, ETF et self-custody se comparent.

La volatilité réalisée mesure l’amplitude moyenne des variations de prix passées — rien d’autre. Une volatilité plus basse signifie des oscillations plus contenues, pas l’absence de risque : le risque de contrepartie, de fraude ou de défaillance d’un acteur (effondrements de 2022) reste entier et ne se lit pas dans cette mesure. Confondre « moins volatil » et « plus sûr » est l’erreur d’interprétation la plus fréquente sur les crypto-actifs. Réponse liée : la corrélation entre Bitcoin et les actifs à risque.

Le mécanisme : une maturation, pas un décret

La compression de la volatilité s’explique d’abord par des facteurs de marché : approfondissement de la liquidité, élargissement de la base d’acteurs, développement des marchés dérivés, et surtout croissance de la capitalisation — plus un actif est gros, plus une variation donnée représente un pourcentage faible. L’arrivée de véhicules régulés (les ETF au comptant approuvés début 2024) intègre par ailleurs le Bitcoin dans des canaux supervisés. Bitcoin ou ethereum : ce qui change vraiment cartographie les conditions où l’une prend le pas sur l’autre.

La régulation — MiCA en Europe, encadrement des stablecoins — intervient dans ce mouvement comme une formalisation du filtrage des acteurs les plus fragiles, non comme son origine. La chronologie l’impose : l’essentiel du palier bas s’installe sur 2022-2023, avant l’entrée en application de MiCA, et la décrue de long terme remonte à plus d’une décennie. Cette chronologie situe le cadre européen MiCA pour les marchés crypto comme un accompagnement tardif, non comme la cause de la décrue. Lire la régulation comme cause de la stabilité reviendrait à confondre concomitance et causalité — le piège classique des indicateurs trompeurs.

Une stabilisation sans crise déclencheuse

Le trait distinctif du régime est l’absence de point de bascule visible. Les crypto-actifs ont connu en 2022 des effondrements internes violents (acteurs et protocoles), mais ceux-ci n’ont pas déclenché de contagion vers le système financier traditionnel — ils ont été absorbés, et le filtrage des acteurs s’est poursuivi sans rupture systémique. Aucun épisode unique ne marque le passage à un régime plus calme : la stabilisation est diffuse, étalée, et la régulation vient en consigner l’état plutôt qu’en forcer le cours. C’est exactement la logique des crypto-actifs en phase de maturation.

Ce que le cas révèle du fonctionnement des marchés

Une maturation graduelle peut prendre l’apparence d’une stabilisation pilotée. La régulation, en arrivant après coup, hérite optiquement d’un calme qu’elle n’a pas créé. Pour un observateur, la difficulté est de distinguer ce qui relève d’une dynamique de marché structurelle de ce qui relève d’une intervention — et de résister à la causalité narrative confortable. Cette lecture s’inscrit dans la grille de la page pilier marchés financiers et complète les autres régimes par les cas du yen et de Volmageddon.

Une classe d’actifs peut se stabiliser sans crise déclenchante, par filtrage progressif des acteurs fragiles. La régulation qui survient ensuite formalise cet état — l’attribuer comme cause confond la chronologie avec le mécanisme.

Portée, limites et condition d’invalidation

C’est le cas le plus prudent de la série, et ses limites doivent être explicites. La compression de la volatilité est réelle mais non monotone (plateau 2014-2021), incomplète et réversible (rebond en 2026, pics toujours possibles), et la baisse de volatilité ne dit rien du risque de contrepartie ou de fraude. Surtout, le lien avec la régulation est concomitant, pas causal : la chronologie l’interdit. Le régime s’invaliderait si la volatilité réalisée repartait durablement vers des niveaux à trois chiffres, ou si un choc crypto se propageait cette fois au système financier traditionnel — signe que le filtrage supposé n’aurait pas opéré. Dans la même veine : notre étude sur le cadre d’analyse de la régulation et des risques structurels des crypto-actifs.

La stabilisation d’un actif peut être une maturation de marché que la régulation accompagne, sans l’avoir provoquée. Une volatilité qui baisse mesure des variations plus contenues — pas la disparition du risque, ni l’effet d’un décret.

- La volatilité réalisée du Bitcoin passe d’un pic ~235 % (2011) à un régime ~45 % (2023-2026), le plus bas et le plus stable de son histoire.

- La décrue est réelle mais non monotone (plateau 2014-2021) et incomplète (rebond 2026) : rien d’acquis.

- La régulation (MiCA 2024, ETF au comptant) est concomitante, pas causale : l’essentiel du palier bas précède MiCA.

- Volatilité plus basse ≠ risque plus faible : contrepartie et fraude restent hors de cette mesure.

Données et pour aller plus loin

Cadre d’ensemble : les régimes d’ajustement silencieux (variante). Cas connexes : le yen, Volmageddon. Série de données : historique du prix du Bitcoin. Pilier : crypto-actifs. Toutes les données macro-financières (CSV/XLSX) : hub Données & analyses.

Mis à jour le 21 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Halving Bitcoin : la mécanique de l’offre programmée

Le halving inscrit la rareté du bitcoin dans une règle immuable, appliquée sans exception depuis 2012. Il façonne…

Cycles crypto : pourquoi l’amplitude dépasse celle des actions

Les cycles crypto affichent des amplitudes de baisse deux à quatre fois supérieures à celles des marchés actions.…

Ruées sur stablecoins : ce que UST 2022 et USDC 2023 ont révélé

Deux ruées sur stablecoins ont produit, à dix mois d'intervalle, un test grandeur nature de la fragilité d'une…