FEDFUNDS, signification et calcul : le taux interbancaire overnight effectif aux États-Unis

Le FEDFUNDS effective rate publié quotidiennement par la New York Fed n’est pas une décision du FOMC : c’est un prix de marché, calculé sur les transactions interbancaires overnight non collatéralisées exécutées la veille aux États-Unis.

TL;DR

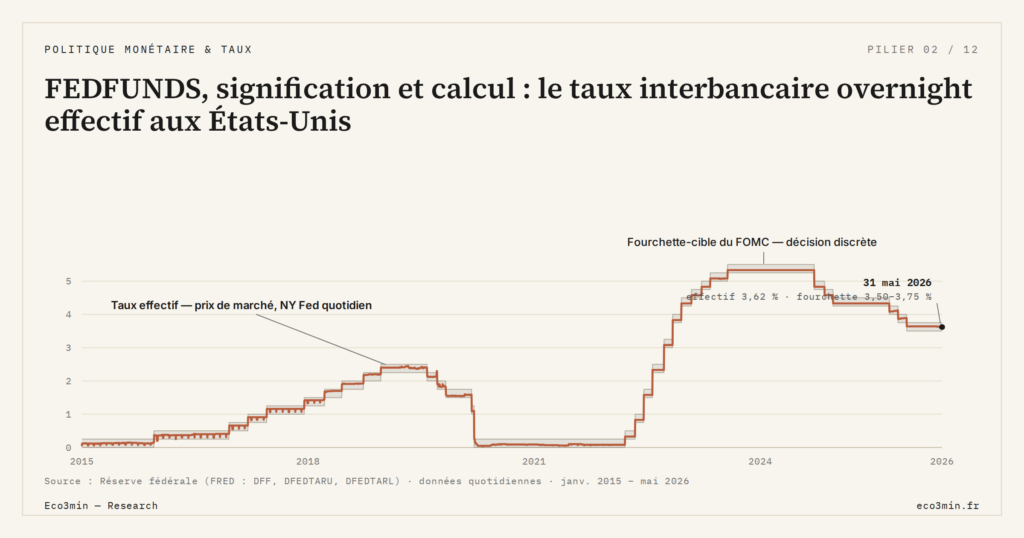

Chaque jour ouvré à 9h ET, la Fed de New York publie l'effective Federal Funds Rate, prix de marché des transactions interbancaires overnight, calculé en moyenne pondérée par les volumes depuis mars 2016.

- Cette moyenne pondérée a remplacé en 2016 une moyenne arithmétique simple : l'écart entre les deux est généralement de quelques dixièmes de point de base, mais atteint 5 à 10 bp en fin de trimestre.

- Les volumes échangés sont tombés de 150-200 milliards de dollars par jour dans les années 2000 à 60-90 milliards en 2025, à mesure que les réserves bancaires passaient de quelques dizaines de milliards en 2007 à 3 200 milliards en mai 2026 ; le marché survit par un arbitrage résiduel FHLB vers filiales de banques étrangères.

- Trois grandeurs homonymes : l'effective rate (observation ex post de NY Fed), la target range (décision FOMC, fourchette de 25 bp depuis décembre 2008) et les Fed Funds futures (anticipation CME qui alimente l'outil FedWatch).

Trois points fondent toute lecture rigoureuse : la méthodologie de calcul (révisée en 2016), la nature exacte du marché sous-jacent (effondré depuis 2008), et la distinction stricte entre effective, target et futures.

1. Le FEDFUNDS effective rate : prix de marché publié par NY Fed à 9h ET

Chaque jour ouvré aux États-Unis, à 9h00 heure de l’Est, la Federal Reserve Bank of New York publie l’effective Federal Funds Rate sur sa page Statistical Release H.15 et sur le portail FRED (Federal Reserve Economic Data) de la Federal Reserve Bank of Saint Louis. La grandeur publiée est un prix de marché, pas une décision politique : elle agrège les transactions interbancaires overnight non collatéralisées effectivement exécutées la veille entre institutions détenant un compte de réserves à la Federal Reserve. La publication intervient à T+1 — l’effective rate du lundi est connu mardi à 9h ET.

Le code de la série sur FRED est FEDFUNDS, et la série couvre, sans interruption, juillet 1954 à mai 2026, soit 72 ans de données quotidiennes. Aucune autre série monétaire majeure aux États-Unis ne dispose d’une telle profondeur historique ininterrompue. Le Statistical Release H.15 fournit également les niveaux des autres taux directeurs administrés (IORB, ON RRP, discount window) et facilite la lecture intégrée du corridor monétaire pour les opérateurs de marché et les chercheurs.

La granularité publiée est quotidienne, sans publication intra-journalière. La Fed publie également l’OBFR (Overnight Bank Funding Rate), une grandeur très voisine qui agrège un peu plus largement (Fed Funds + Eurodollar). L’OBFR sert principalement à comparer la liquidité bancaire onshore et offshore, mais ne remplace pas l’effective Federal Funds Rate comme référence officielle de la politique monétaire américaine (Federal Reserve Bank of New York, Reference Rates Methodology).

Le présent article pose les définitions fondationnelles ; pour le retour au signal central de politique monétaire et son inscription dans le cadre de lecture en cinq couches, voir l’article hub du cluster.

2. La méthodologie de calcul : moyenne pondérée par les volumes depuis 2016

Depuis le 1er mars 2016, l’effective Federal Funds Rate est calculé comme une moyenne pondérée par les volumes des transactions interbancaires overnight non collatéralisées de la veille. Pour chaque transaction reportée, NY Fed prend le montant prêté et le taux pratiqué ; la moyenne pondérée fait la somme des produits volume × taux divisée par la somme des volumes. Le résultat est publié à la précision de 0,01 point de pourcentage (1 basis point).

Cette méthodologie a remplacé en mars 2016 une formule antérieure de moyenne arithmétique simple (Federal Reserve Bank of New York, 2016 methodology change). Le changement avait pour objectif de réduire la sensibilité du taux publié aux transactions de petite taille pratiquées à des niveaux atypiques — typiquement quelques petites banques s’échangeant des montants modestes à 50 ou 100 points de base sous le marché, qui faisaient artificiellement baisser la moyenne arithmétique sans représenter la véritable condition de marché. Sous la nouvelle méthodologie, leur poids dans le calcul est proportionnel au volume effectivement échangé, ce qui supprime ce biais structurel.

L’écart entre les deux méthodologies sur la même journée est généralement faible — quelques dixièmes de point de base — mais peut atteindre 5 à 10 points de base dans des journées de transactions dispersées ou de fin de trimestre. NY Fed a publié dans son release méthodologique de 2016 une analyse rétroactive comparant les deux séries sur 2014-2015, qui montre que la moyenne pondérée donne un signal plus stable et plus représentatif de la liquidité interbancaire effective.

Le périmètre de calcul inclut les Federal Funds purchases (achats de réserves) reportés par les principaux dealers à la Fed via le FR 2420 reporting form, et exclut les transactions repo collatéralisées (qui sont agrégées séparément dans le SOFR — Secured Overnight Financing Rate, série quotidienne également publiée par NY Fed depuis avril 2018). La distinction collatéralisé / non collatéralisé est fondamentale : Fed Funds et SOFR mesurent deux marchés distincts qui peuvent diverger en période de stress — cas typique du repo spike de septembre 2019, où SOFR a brièvement bondi à 10 % tandis que l’effective Fed Funds excédait l’IORB de seulement 20 points de base.

3. Le marché interbancaire overnight américain : effondrement des volumes depuis 2008

L’objet économique mesuré par le FEDFUNDS — le marché interbancaire overnight non collatéralisé aux États-Unis — a connu une rupture structurelle majeure entre 2008 et 2015. Avant 2008, le marché Fed Funds représentait la principale soupape d’ajustement de fin de journée : chaque banque détentrice d’un compte de réserves Fed devait clôturer sa position à un solde non négatif, et les banques en déficit empruntaient celles en excédent pour quelques heures à des conditions arbitrées par le marché. Les volumes quotidiens échangés atteignaient typiquement 150 à 200 milliards de dollars dans les années 2000.

Le QE post-2008 a inondé le système de réserves bancaires : de quelques dizaines de milliards en 2007, le stock total de réserves est passé à 3 200 milliards de dollars en mai 2026 selon les données Federal Reserve H.4.1. Cette surliquidité structurelle a éliminé le besoin systématique d’ajustement interbancaire de fin de journée : la quasi-totalité des banques disposent désormais de réserves largement excédentaires en permanence. Conséquence directe, les volumes Fed Funds effectivement échangés ont chuté à 60-90 milliards de dollars quotidiens en 2025, soit moins de la moitié des niveaux pré-crise (Federal Reserve Bank of New York, Statistical Release H.15).

Le marché survit grâce à un segment résiduel d’arbitrage très particulier. Les Federal Home Loan Banks (FHLB) — institutions financières spécialisées dans le refinancement du logement résidentiel — disposent de liquidités importantes mais ne sont pas éligibles à la rémunération IORB de la Fed (réservée aux banques commerciales et coopératives de crédit). Elles prêtent donc ces liquidités sur le marché Fed Funds, généralement à 2 à 5 points de base sous l’IORB. À l’autre bout de la chaîne, les filiales américaines de banques étrangères empruntent ces fonds et les replacent immédiatement à l’IORB, capturant un spread de quelques points de base sur opération intra-journalière sans risque de crédit notable (Wall Street Journal, septembre 2024 ; Liberty Street Economics, NY Fed).

Ce flux d’arbitrage représente l’essentiel des transactions overnight Fed Funds en 2025. Sa logique économique n’a plus rien à voir avec la fonction historique du marché : il ne s’agit pas d’équilibrage interbancaire des positions de fin de journée, mais d’une mécanique technique d’arbitrage IORB-FHLB qui exploite la non-éligibilité de certaines contreparties au taux administré supérieur. C’est cette mécanique résiduelle que NY Fed agrège quotidiennement, ce qui explique deux propriétés observées de l’effective rate : très faible volatilité intra-journalière (souvent moins de 1 bp de dispersion sur les transactions d’un même jour) et proximité quasi-permanente avec l’IORB diminué de quelques points de base.

La conséquence opérationnelle : le FEDFUNDS effective rate n’est plus, depuis 2010 au moins, un signal de tension réelle du marché interbancaire au sens où il l’était en 1990 ou en 2000. Sa lecture moderne se fait à travers la mécanique du corridor effective vs target et le rôle dominant des taux administrés IORB et ON RRP, traité dans un article dédié du cluster.

4. Les trois grandeurs Fed Funds : effective, target et futures

Toute discussion sérieuse sur le FEDFUNDS exige de distinguer trois grandeurs distinctes qui partagent le même nom mais relèvent de logiques radicalement différentes. La confusion entre ces trois grandeurs est l’erreur d’analyse la plus fréquente sur les marchés monétaires.

L’effective Federal Funds Rate, objet de cet article, est le prix de marché publié par NY Fed sur la base des transactions effectivement exécutées la veille. C’est une observation ex post, calculée selon la méthodologie volume-weighted décrite en section 2. Cette grandeur n’est pas pilotée directement par le FOMC ; elle résulte d’un équilibre de marché contraint par les taux administrés (IORB, ON RRP) que le FOMC fixe en parallèle.

La target range, deuxième grandeur, est la décision politique annoncée à la conclusion de chaque réunion du Federal Open Market Committee — huit réunions ordinaires par an depuis 1986, plus d’éventuelles réunions extraordinaires en période de crise (mars 2020, septembre 2008). Le FOMC fixe la cible sous forme d’une fourchette de 25 points de base depuis décembre 2008 (avant cette date, la cible était un point ponctuel). En mai 2026, la target range est à 3,50 %–3,75 % selon les communiqués FOMC les plus récents. Chaque communiqué tombe à un horaire arrêté d’avance, que notre page sur l’heure de la décision de la Fed convertit en heure de Paris. La target n’est pas une grandeur observable au sens où l’est l’effective rate ; c’est une déclaration politique qui s’applique jusqu’à la décision suivante du FOMC. Développé ici : le cadre d’analyse des décisions de banque centrale.

Les Fed Funds futures, troisième grandeur, sont des contrats à terme négociés sur CME Group qui expriment l’anticipation collective du marché sur la valeur que prendra l’effective Federal Funds Rate dans les mois à venir. Chaque contrat porte sur la moyenne mensuelle de l’effective rate du mois de référence et se liquide en cash à l’échéance. La courbe des Fed Funds futures à différents horizons fournit une lecture en temps continu des anticipations marchés sur les décisions FOMC futures — c’est l’input principal de l’outil CME FedWatch qui calcule des probabilités implicites pour chaque réunion FOMC à venir. Les volumes échangés sur Fed Funds futures sont massifs : plusieurs centaines de milliers de contrats par jour selon les sessions, représentant un nominal de plusieurs centaines de milliards de dollars (CME Group, Daily Volume Reports).

Confondre ces trois grandeurs produit systématiquement des analyses erronées. Citer « le Fed Funds à 4,33 % » est ambigu sans précision : effective rate du jour précédent ? Borne haute de la target range ? Anticipation à 6 mois sur le futures ? Chacune des trois valeurs informe une question différente — l’état actuel du marché monétaire, la position politique de la Fed, ou l’anticipation collective sur sa trajectoire future. Pour une lecture intégrée des trois grandeurs et leur articulation dans la fonction de réaction Fed, voir les instruments des banques centrales dans le sous-pilier de rattachement.

- Le FEDFUNDS effective rate est un prix de marché publié quotidiennement à 9h ET par la Federal Reserve Bank of New York, agrégeant les transactions interbancaires overnight non collatéralisées de la veille — pas une décision du FOMC.

- Depuis mars 2016, le calcul est une moyenne pondérée par les volumes ; auparavant, c’était une moyenne arithmétique simple. L’écart est généralement faible mais peut atteindre 5 à 10 points de base en fin de trimestre ou en transactions dispersées.

- Les volumes Fed Funds ont chuté de 150-200 milliards de dollars quotidiens dans les années 2000 à 60-90 milliards en 2025. Le marché survit grâce à un segment résiduel d’arbitrage entre FHLB (prêteurs non éligibles à l’IORB) et filiales américaines de banques étrangères qui captent le spread vers l’IORB.

- Trois grandeurs portent le nom Fed Funds : effective rate (observation ex post NY Fed), target range (décision politique FOMC, fourchette de 25 bp), Fed Funds futures (anticipation marché CME). Toute analyse sérieuse précise laquelle est citée.

Mis à jour le 29 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…