Fed Funds effectif vs target rate corridor : mécanique des bandes IORB / ON RRP et du FOMC

Quand le FOMC annonce une target range, il ne pilote pas directement l’effective Federal Funds Rate : il fixe deux taux administrés — IORB et ON RRP — qui bornent un corridor dans lequel le marché s’ajuste.

TL;DR

L'architecture monétaire post-2008 encadre l'effective Federal Funds Rate entre deux taux administrés, l'IORB en plafond et l'ON RRP en plancher, un floor system substitué au pilotage par open-market operations d'avant-crise.

- Avant octobre 2008, le desk de NY Fed pilotait par achats-ventes de Treasuries sur des réserves rares ; l'IORB et le QE ont imposé le floor system, les réserves passant de moins de 50 milliards de dollars en 2007 à 3 200 milliards en 2026.

- L'écart IORB / ON RRP est calibré à 25 bp, globalement stable depuis 2015 ; en mai 2026, target range 4,25-4,50 %, IORB autour de 4,40 %, ON RRP autour de 4,25 %, effective rate autour de 4,33 %.

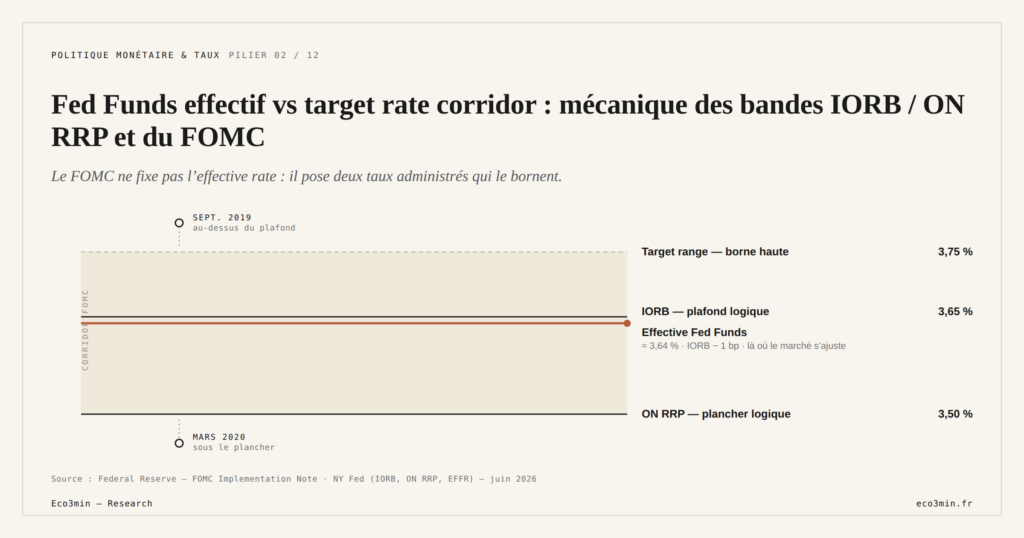

- Septembre 2019, sortie par le haut : l'effective dépasse 2,30 % contre un IORB à 2,10 %, le SOFR adjacent monte à 10 % le 17, les réserves tombées à environ 1 400 milliards et la SLR rendant l'arbitrage coûteux ; la Fed relance des achats de T-bills jusqu'à 60 milliards par mois.

- Mars 2020, sortie par le bas : l'ON RRP plafonné à 30 milliards par fonds sature, l'effective passe sous le plancher, le FOMC ramène la cible à 0-0,25 % le 15 mars, et la Standing Repo Facility (juillet 2021, taux IORB + 5 bp) ajoute ensuite un troisième pilier.

Cette architecture post-2008 a remplacé le pilotage par open-market operations qui prévalait avant la crise financière. Deux épisodes de stress — septembre 2019, mars 2020 — ont testé empiriquement ses limites. Mise en perspective : les prochaines séances du FOMC.

1. L’architecture du corridor post-2008 : passage du régime symétrique au floor system

Avant octobre 2008, le pilotage de l’effective Federal Funds Rate par la Federal Reserve reposait sur un mécanisme fondamentalement différent du système actuel. La Fed maintenait une rareté relative des réserves bancaires comme prérequis du fonctionnement, et le desk d’open market operations à la Federal Reserve Bank of New York intervenait quotidiennement par achats et ventes de Treasuries pour ajuster la quantité de réserves disponibles, et donc le prix d’équilibre du marché interbancaire. Si l’effective rate menaçait de s’écarter de la cible FOMC, le desk injectait ou retirait des réserves jusqu’à convergence. Le corridor était symétrique : le discount window (taux auquel les banques peuvent emprunter directement à la Fed en dernier recours) servait de plafond logique, et le taux de la facilité de dépôt — à l’époque non rémunérée — servait de plancher implicite à zéro.

Ce régime supposait que les banques cherchaient activement à minimiser leurs réserves excédentaires, puisque ces réserves n’étaient pas rémunérées. Cette contrainte rendait le marché Fed Funds très actif et sensible aux opérations du desk. En octobre 2008, la situation a changé radicalement. La Federal Reserve a commencé à payer un intérêt sur les réserves bancaires (Interest On Reserve Balances, IORB) à un taux administré. Simultanément, le programme de Quantitative Easing a inondé le système de réserves : le stock total a explosé de moins de 50 milliards de dollars en 2007 à plusieurs centaines de milliards fin 2008, puis 3 200 milliards en 2026 selon Federal Reserve H.4.1.

Avec ce nouveau contexte de surliquidité structurelle, le pilotage par open-market operations devient inopérant : impossible d’asseoir une rareté relative quand toutes les banques disposent collectivement de réserves excédentaires massives. La Fed a donc basculé vers un floor system, où la transmission de la politique monétaire passe par les taux administrés bornant le corridor — et non plus par l’arbitrage interbancaire mécaniquement réagissant aux opérations du desk.

L’architecture actuelle, dite « ample reserves regime » dans la communication Fed (Federal Reserve, Policy Implementation Note), repose donc sur deux taux administrés que le FOMC fixe en parallèle de l’annonce de la target range : l’IORB et le rate ON RRP. Le desk d’open market operations conserve une fonction résiduelle de gestion fine de la liquidité (notamment via les standing facilities post-2021), mais ne pilote plus l’effective rate au sens où il le faisait avant 2008.

Le présent article décrit la mécanique de ce floor system, ses limites empiriques mises en évidence par deux épisodes de stress (septembre 2019 et mars 2020), et l’évolution institutionnelle qui en a découlé. Pour la définition de l’effective rate elle-même et sa méthodologie de calcul publiée par NY Fed, voir l’article-fondation du cluster, qui précède logiquement la présente lecture.

2. IORB et ON RRP : les deux taux administrés bornant le corridor

Le corridor post-2008 repose sur deux taux administrés que le FOMC fixe simultanément à la target range, à chaque réunion de politique monétaire. Pour le cadre complet, on se reportera aux biais structurels de la politique monétaire.

L’Interest On Reserve Balances (IORB) est le taux que la Federal Reserve paie aux banques sur leurs réserves excédentaires. Toute banque commerciale ou coopérative de crédit éligible n’a aucune raison économique de prêter sur le marché Fed Funds à un taux inférieur à l’IORB, puisque la Fed elle-même lui rémunère ses liquidités à ce taux, sans risque de contrepartie et sans contrainte d’horizon. L’IORB constitue donc le plafond logique du corridor : l’effective rate ne devrait pas durablement excéder l’IORB.

À l’autre extrémité, l’Overnight Reverse Repo (ON RRP) rate est accessible à un ensemble de contreparties non bancaires éligibles — principalement les money-market funds, mais aussi certaines GSE (government-sponsored enterprises) et institutions étrangères. Ces contreparties placent leurs liquidités auprès de la Fed contre Treasuries en garantie, à un taux administré que la Fed fixe. Aucun money-market fund n’a intérêt à prêter à une banque commerciale à un taux inférieur à celui auquel la Fed elle-même emprunte. L’ON RRP rate constitue donc le plancher logique du corridor : l’effective rate ne devrait pas durablement descendre sous l’ON RRP rate.

Entre ces deux bornes, l’effective rate s’établit selon les conditions d’arbitrage du segment résiduel. En régime normal, l’effective rate se positionne quelques points de base au-dessus du milieu de la target range, généralement 5 à 10 bp sous l’IORB. À titre indicatif, en mai 2026, target range 4,25-4,50 %, IORB autour de 4,40 %, ON RRP autour de 4,25 %, effective rate autour de 4,33 % — un écart Fed Funds vs IORB d’environ 7 bp typique du régime contemporain.

Cette architecture présente trois propriétés importantes. Premièrement, elle est asymétrique en pratique : les épisodes de stress observés depuis 2008 se manifestent généralement par un débordement du plafond IORB (cas de septembre 2019), beaucoup plus rarement par un effondrement sous l’ON RRP (cas isolé de mars 2020). Deuxièmement, elle est techniquement robuste mais empiriquement conditionnée : son fonctionnement repose sur la présence effective d’arbitragistes disposant de bilans suffisants pour exploiter les écarts entre les deux taux administrés et le marché Fed Funds. Quand cette condition fait défaut (réserves trop basses, contraintes prudentielles serrées), le corridor déraille temporairement. Troisièmement, elle est calibrée à 25 points de base d’écart entre IORB et ON RRP — un choix institutionnel que la Fed a maintenu globalement constant depuis 2015, sauf ajustements ponctuels en mars 2020.

Pour comprendre comment cette mécanique s’inscrit dans la fonction de réaction Fed globale, voir la calibration via la règle de Taylor, traitée dans un article dédié du cluster. La lecture taux directeurs vs taux de marché approfondit par ailleurs l’écart entre le Fed Funds directeur et les taux observés sur les marchés financiers en aval.

3. Le repo spike de septembre 2019 : quand le corridor cède par le haut

Les 16 et 17 septembre 2019, le système financier américain a subi le premier stress majeur du corridor post-2008. L’effective Federal Funds Rate, qui flottait habituellement à quelques points de base sous l’IORB de 2,10 % fixé à l’époque, a brutalement dépassé 2,30 % — soit au-dessus du plafond logique du corridor. Sur le marché repo collatéralisé adjacent, SOFR a temporairement spiké à 10 % le 17 septembre, niveau jamais observé depuis la création de la série (Federal Reserve Bank of New York, Operations Note September 2019).

La cause immédiate était une rareté ponctuelle de réserves bancaires disponibles. Plusieurs facteurs ont convergé : le règlement simultané d’une grosse adjudication Treasury (qui ponctionnait du cash bancaire vers le Trésor), le paiement d’impôts trimestriels d’entreprises (drainant à nouveau les comptes bancaires vers le Treasury General Account), et un niveau de réserves bancaires totales tombé à environ 1 400 milliards de dollars — niveau historiquement bas pour le régime post-QE. Sous ce seuil, certaines banques commerciales ont décidé qu’il n’était plus rentable d’arbitrer le spread entre Fed Funds (inférieur) et IORB (supérieur), car leurs propres contraintes de bilan (notamment la SLR — Supplementary Leverage Ratio) rendaient l’opération coûteuse en capital réglementaire.

La Fed a réagi en deux étapes. Dans l’immédiat, le desk NY Fed a lancé des opérations repo overnight massives — plusieurs centaines de milliards de dollars sur la semaine — pour injecter directement les réserves manquantes dans le système. À court terme, la Federal Reserve a relancé un programme d’achat de T-bills jusqu’à 60 milliards de dollars par mois (octobre 2019 – juin 2020), explicitement présenté comme une opération technique de gestion de bilan et non comme un nouveau QE (Federal Reserve, October 11, 2019 Statement). Ces interventions ont ramené l’effective rate dans le corridor en quelques semaines.

L’épisode a révélé une vulnérabilité structurelle du floor system : il dépend de la présence effective d’arbitragistes disposant de bilans réglementaires non saturés. Quand les contraintes prudentielles post-Bâle III (SLR, LCR) rendent l’arbitrage coûteux pour les banques en quasi-saturation, le corridor cesse d’être mécaniquement contraignant — il devient conditionnel sur la disponibilité du capital bancaire et sur le niveau absolu des réserves disponibles. Cette leçon institutionnelle a directement informé la création de la Standing Repo Facility (SRF) en juillet 2021, traitée plus loin (Office of Financial Research analysis 2020 ; Liberty Street Economics, post-mortem analysis).

4. Mars 2020 et l’épisode COVID : sortie sous le plancher ON RRP

Le second stress majeur du corridor s’est produit dans la direction opposée, lors du dash for cash COVID de mars 2020. Les 12 et 13 mars 2020, l’effective Federal Funds Rate a brièvement dérivé sous le plancher ON RRP rate, signal d’une déconnexion temporaire du corridor par excès de liquidité concentrée chez les money-market funds.

Le mécanisme était différent de celui de septembre 2019. Face à la panique sanitaire et financière, les investisseurs institutionnels ont massivement rapatrié leurs liquidités vers les money-market funds — dynamique de dash for cash. Ces money-market funds, soudainement gorgés de cash, ont cherché à le placer rapidement, d’abord à l’ON RRP qui constituait pour eux la facilité la plus sûre. Mais la capacité de la facilité ON RRP était à l’époque plafonnée pour chaque contrepartie individuelle (30 milliards de dollars par jour et par fonds éligible), ce qui a saturé rapidement l’absorption disponible. Les liquidités excédentaires se sont alors écoulées vers le marché Fed Funds non collatéralisé à des taux inférieurs à l’ON RRP rate, faisant temporairement plonger l’effective rate sous le plancher logique du corridor.

La réponse Fed a combiné plusieurs leviers. Immédiatement, le FOMC a réuni une session extraordinaire le 15 mars 2020 et a abaissé la target range à 0,00-0,25 %, supprimant de facto le besoin de défendre un floor au-dessus de zéro. Simultanément, l’éligibilité à la facilité ON RRP a été élargie pour absorber davantage de liquidité (Federal Reserve, March 15-23, 2020 announcements). Les swap lines avec les principales banques centrales étrangères ont été activées à plein régime, et un QE massif a démarré la semaine suivante (achats de plus de 1 500 milliards de dollars de Treasuries sur mars-avril 2020).

L’épisode a enseigné une leçon symétrique au précédent : le corridor n’est pas mécaniquement contraignant sur la borne basse non plus, et son fonctionnement dépend de la calibration de la capacité d’absorption de l’ON RRP, des contraintes individuelles imposées aux money-market funds, et plus largement de la robustesse des arbitragistes présents sur le marché. Entre 2020 et 2023, les balances ON RRP ont culminé au-dessus de 2 500 milliards de dollars à plusieurs reprises (record historique), reflétant à la fois la surliquidité structurelle et l’élargissement de l’éligibilité décidé en 2020-2021 (Federal Reserve Bank of New York, ON RRP Operations Data).

5. La Standing Repo Facility et l’évolution institutionnelle post-2021

L’enseignement institutionnel des deux épisodes a conduit la Fed à formaliser, en juillet 2021, la création de la Standing Repo Facility (SRF) — un instrument permanent destiné à mettre un plafond dur sur les épisodes de stress repo et, indirectement, sur le corridor Fed Funds.

La SRF fonctionne sur un principe simple : les primary dealers et certaines banques éligibles peuvent emprunter overnight auprès de la Fed contre Treasuries en garantie, à un taux fixé par la Fed elle-même (généralement IORB + 5 bp). Le mécanisme est analogue à une discount window collateralisée, accessible quotidiennement et standardisée. La SRF crée donc un toit théorique sur les opérations repo : aucun primary dealer n’a intérêt à payer plus cher sur le marché repo privé que ce que la SRF coûte, ce qui borne les épisodes de spike SOFR.

Indirectement, ce plafond protège aussi le corridor Fed Funds. La transmission est mécanique : quand SOFR spike, l’arbitrage SOFR-Fed Funds devient déséquilibré et l’effective rate peut suivre à la hausse, comme en septembre 2019. En limitant l’ampleur des spikes SOFR via la SRF, la Fed limite indirectement la probabilité d’un débordement du plafond IORB par l’effective rate Fed Funds.

L’architecture post-2021 du corridor repose donc sur trois instruments coordonnés plutôt que sur les deux taux administrés initiaux. L’ajout de la SRF comme troisième pilier, conjugué à l’élargissement post-2020 de l’éligibilité ON RRP, a substantiellement renforcé la robustesse du système face aux futurs épisodes de stress. La Fed n’a pas eu à activer significativement la SRF depuis sa création — ce qui peut être interprété soit comme un signe que le système est suffisamment dimensionné pour fonctionner sans intervention, soit comme un signe qu’aucun stress majeur comparable n’a encore été observé. Pour l’analyse approfondie de cette architecture intégrée et son rôle dans la lecture intégrée du FEDFUNDS, voir l’article-hub du cluster, et pour l’architecture des outils Fed dans son ensemble, le sous-pilier de rattachement.

- Le floor system post-2008 a remplacé le régime pré-2008 de pilotage par open-market operations. Il repose sur deux taux administrés bornant l’effective Federal Funds Rate : IORB (plafond) et ON RRP (plancher), fixés par le FOMC en parallèle de la target range.

- En régime normal, l’effective rate se positionne 5 à 10 points de base sous l’IORB, dans la fourchette de target range FOMC. Mai 2026 indicatif : target 4,25-4,50 %, IORB 4,40 %, ON RRP 4,25 %, effective ~4,33 %.

- Deux épisodes ont testé empiriquement le corridor : septembre 2019 (sortie par le haut, repo spike SOFR à 10 %) et mars 2020 (sortie par le bas, dash for cash COVID). Les deux ont révélé la dépendance du floor system aux arbitragistes effectifs et à la calibration des facilités.

- La Standing Repo Facility (juillet 2021) ajoute un troisième pilier institutionnel : plafond dur sur les opérations repo, qui protège indirectement le corridor Fed Funds des spikes SOFR comparables à 2019.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…